余额宝搅动金融改革新浪潮

2015-12-23 04:37侯文婷

中国石油企业 2015年3期

□ 文/侯文婷

余额宝搅动金融改革新浪潮

□ 文/侯文婷

余额宝以高收益吸引着投资者的眼球,是金融领域的重大创新。

2013年6月13日,一个名为“余额宝”的余额增值服务横空出世。出生在“利率市场化”改革白热化和互联网金融异常火爆的时代,余额宝汇聚了民间碎片化的财富,将传统金融机构无暇关注的零碎资金汇聚在一起,让一支名不见经传的货币基金拔地而起,跃为全球基金新秀。随后,数家商业银行以及数家互联网大咖纷纷介入,微信红包趁势而起,百度钱包不甘落后,如雨后春笋般涌现的P2P和众筹网站同样野蛮生长。余额宝的迅速走红以及快速成长,极大地推动了互联网金融的发展,并在中国金融业掀起轩然大波。

余额宝的金融意义

2013年初,支付宝公司与天弘基金成立了余额宝项目组;3月产品测试;6月,余额宝登上中国互联网金融的舞台;10月,余额宝与平安保险签订账户资金100%的赔偿,消除了网民对安全问题的担忧。

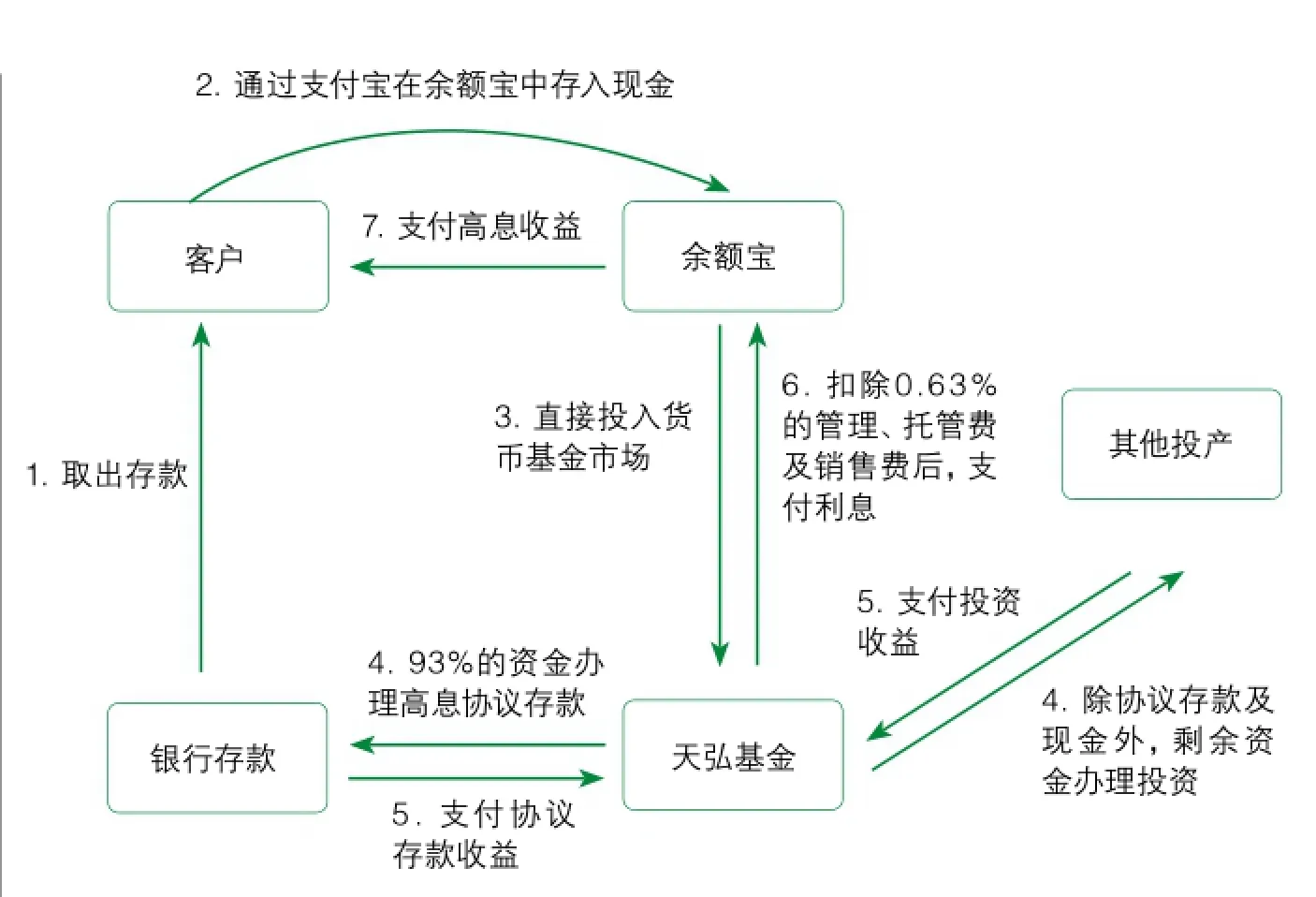

余额宝运作示意图

2013年底,余额宝的七天年化收益率达到了6.76%,而银行存款的活期利率仍然维持在0.35%,三个月定期存款利率仅2.6%,甚至一个月以上的高息理财,依然徘徊在6%。那么,余额宝为何会有如此高的收益呢?让我们来剖析一下它背后的运作方式。

图1显示:当老百姓将闲散资金由银行取出,存入支付宝后,可转入余额宝。余额宝就相当于是银行的一只理财产品,将款项放到余额宝中,相当于直接投资到了天弘基金这只货币基金(余额宝与天弘基金已对接)。而天弘基金与银行签订的协议存款,又将余额宝93%的资金存回了银行。“协议存款”是银行针对每位机构客户的存款金额及期限,与之商定的存款价格。天弘基金与银行商定的协议存款的价格,远高于银行的普通存款利率。因此,老百姓从余额宝得到收益,要远高于从银行得到的收益。换言之,广大投资者将低收益的资金由银行取出,存入高收益的余额宝;而余额宝高收益的来源,其实是银行的协议存款。因此,银行的盈利空间被余额宝大幅挤压、收窄。

余额宝的重大创新

余额宝回归了货币基金的本质。在回归本质的同时,作为一只新型基金,它做到了响应“用户需求”的极致:

第一,降低了货币基金投资起始金额的门槛,让更多的人可以参与投资;第二,增强了货币基金的灵活度,实现了T+0可取款、可支付的便捷;第三,操作简单,用户将资金转入余额宝,实际上是进行了货币基金的购买;而用余额宝内的资金购物支付,则相当于赎回货币基金;且所有的操作均可用电脑或手机、随时随地操作;第四,余额宝将基金搭建到互联网平台,借助支付宝公司这样一个亿万客户的一站式生活平台,让大众享受了比银行理财回报率更高的服务。

正是因为余额宝对用户需求的极致响应,其资金规模在短时期内大幅攀升。2013年11月14日,余额宝规模超过1000亿元,客户数量超过2900万户,全球货币基金排名第51位。2014年1月15日,余额宝规模超过2500亿元,客户数量超过4900万户。2月26日,余额宝用户数量突破8100万户,全球货币基金排名第22位;根据2月中旬余额宝户均规模6500元来推测,截至2月底余额宝规模或已突破5000亿元,跃升至全球基金榜第7位。华夏基金16年辛勤耕耘出的中国基金市场第一的规模,被余额宝半年内超越,其目前规模相当于2013年10月中国全部1000家村镇银行的总资产。截至2014年二季度末,余额宝规模达5742亿元,是2013年末的3倍多,天弘基金一跃成为国内最大、全球第4大货币基金,客户数量突破1亿大关。2014年第三季度,余额宝的规模略有缩小,但用户数量却增至1.49亿人,即平均每9个中国人中就有1名余额宝的用户。截至2014年底,余额宝资产净值规模达到5898亿元。

余额宝的横空出世,将原来银行的超额利润分配给了拥有小额存款的众多投资者。大量的小额存款客户将自己在银行活期账户内的资金调出,存入余额宝,大大压缩了银行低成本的资金来源。银行突然意识到,原来他们不予以高度重视的小额存款客户,已经对其资金来源形成了冲击,也对其成本提出了极大的挑战。于是,各大金融机构争先恐后推出自己的“宝宝”:中国银行的“活期宝”、工商银行的“现金宝”、交通银行的“快溢通”……等等。“宝宝们”的逆袭,就像打开了资金的水龙头,每天几亿到几百亿的资金,哗哗地流入,而余额宝每日的流入资金,竟达到让人瞠目结舌的200亿元。

余额宝的未来前景

2014年2月21日,央视证券资讯频道执行总编、首席新闻评论员钮文新发表了《取缔余额宝》的文章,称余额宝是趴在银行身上的吸血鬼,典型的金融寄生虫。钮文新认为,余额宝冲击的是整个中国的经济安全。因为,当余额宝和其前端的货币基金将2%的收益放入自己兜里(余额宝的利润其实仅是收益的0.63%),而将4%到6%的收益分给成千上万的余额宝客户的时候,整个中国实体经济、也就是最终的贷款客户将成为这一成本的最终买单人。

但长期来讲,货币基金会推高社会融资成本吗?以美国为例,在货币基金的巨大冲击下,美国商业银行进行了两项变革:一是在1980年改变立法,逐步为活期存款支付利息,二是在1983年设立了货币市场账户,为客户提供可与货币基金高收益相当的利息。银行变革的同时,货币基金在90年代末,开始与银行分庭抗礼。优质企业已不再通过银行融资,而是开始发行高评级的短期债券,从货币基金市场融资。而银行因为失去了这些优质客户,被迫向风险更高的中小企业发放贷款,并通过银行间并购降低运营成本。最后的结果是,美国的金融体系更加完善,大中小型企业都获得了更低的融资成本。因此,钮文新的所担心的问题,在美国的金融史上,并未发生。

回到余额宝,这支货币基金现在93%的资金都通过协议存款存在了银行,5.3%是购买短期国债和3A级的金融债和信用债,其余都是现金。余额宝2014年2月底的规模估计在5,000亿元左右,占中国现有货币基金总量的50%,但还不到全国银行存款的0.5%。因此,余额宝在现阶段,不足以成为银行间利率市场的决定因素。但纵观美国金融史,未来的中国市场,越来越多的优质企业也极有可能脱离银行融资的途径,转而发行商业票据来降低融资成本,货币基金将会成为这种融资的主要资金提供者之一。这对于银行的管理能力、风险定价能力和创新能力提出了新的考验,而这正是利率市场化、金融改革想要追求的结果。

2014年3月4日,“两会”的第二天,中国人民银行行长周小川就明确发话,肯定不会取缔余额宝,只是过去没有严密的监管政策,未来有些政策会更加完善一些。央行副行长易纲表示,要支持和容忍余额宝等金融产品的创新行为,但同时要适当采取措施对可能产生的市场风险加以引导和防范。银监会原副主席蔡锷生认为,大家不应将银行和余额宝对立起来,要用发展的眼光看待新生事物,余额宝可以推进银行利率市场化的改革。

余额宝这只暂时徘徊在监管外的“擦边球”,在短短的时间里,将金融市场搞得风生水起,给银行带来了净利息收益率的缩窄,给金融市场带来了债券收益率的提升,迫使商业银行直面互联网金融带来的严峻挑战并积极应对,甚至推动中国金融监管体系加快完善的步伐,这不失为金融业与服务业的同步创新,鲶鱼效应显著。

肖也/制图

余额宝发展至今,已俨然引领了随风潜入夜的移动互联网革命。第三方支付企业互联网收单业务快速发展起来,新的需求、新的机遇和新的行业巨头随之产生。工信部赛迪研究院发布的《2015年中国互联网发展十大趋势报告》称:在国内经济增速减缓的新常态下,互联网经济却逆流而上,以创新驱动变革,发展势头强劲。预计2015年电子商务交易额将超过15万亿元,网络零售交易额将超过社会消费品零售总额的10%;在移动支付领域,2014年第二季度,国内移动支付交易规模达到16353亿元,是上年同期的四倍多;同时,全国P2P网贷规模达到381亿元,环比增长26%,平台交易愈发繁荣。

因此,余额宝只不过是它的老东家—支付宝进入互联网金融、打响名声的敲门砖,支付宝现在推出的一系列产品,无论是老少皆宜的“支付宝钱包”,还是包抄行业的“淘宝旅行”、“快的打车”、“淘宝电影”、“当面付”,以及卯足劲儿过年力推的“春节红包”,已在不知不觉中推动互联网金融走向应用和服务深化的发展新阶段。

因此,与其考虑“余额宝何去何从”,不如扩展思维到支付宝、甚至整个互联网金融未来的走势。无论是谁想要在这个充满无限可能的领域取得成功,都需要从客户角度出发进行场景设计、选择最适合自己的商业模式、把控价值链上的核心环节、充分利用自身所拥有的资源和能力,设计出便捷、合理、风险可控的交易结构,从而在互联网金融的竞争中拔得头筹!

作者单位: 中油财务有限责任公司国际业务部

猜你喜欢

现代经济信息(2022年17期)2022-12-16

儿童时代·快乐苗苗(2020年12期)2020-12-14

中国外汇(2019年21期)2019-05-21

现代装饰(2018年3期)2018-05-22

公务员文萃(2017年12期)2017-12-21

中国财政年鉴(2017年0期)2017-07-04

股市动态分析(2015年19期)2015-09-10

中国卫生(2014年11期)2014-11-12

中国卫生(2014年9期)2014-11-12

投资者报(2014年26期)2014-07-31