杜邦分析体系在财务报表分析中的应用

2015-12-20 06:48:14李立鹏

绥化学院学报 2015年3期

李立鹏

(漳州城市职业学院 福建漳州 363000)

一、杜邦分析体系(TheDuPontSystem)及相关财务指标的勾稽关系

(一)杜邦分析体系。杜邦模型最显著的特点是将若干个用以评价企业财务状况和经营效率的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并最终通过净资产报酬率来综合反映企业的经营业绩。[1]此财务分析方法层层分解至企业最基本生产要素的使用,成本与费用的构成和企业财务风险,从而 满足通过财务分析进行绩效评价的需要,在各财务指标发生异动与预期经营目标产生偏颇时,经营者能及时重视并加以修正,同时为投资者、债权人以及政府评价企业提供依据。

杜邦分析体系是一个将资产负债表、损益表的数据综合在一起的指标分析体系。其核心指标是权益收益率,决定权益收益率高低的因素主要有三个方面——销售净利率、资产周转率和权益乘数。这意味着企业权益收益率和销售规模、成本水平、资产运营、资本结构状况息息相关,这些因素构成一个相互依存的系统,只有把系统内这些因素的关系协调好,才能使企业的权益收益率达到最大值。

(二)各财务指标的勾稽关系。

1.销售净利率是影响净资产报酬率的主要因素,是衡量企业盈利能力的指标。其公式表示为:

销售净利率反映企业利润与销售收入的比例关系。营业收入的重要性毋庸置疑,世界500强的企业就是按财务年度的营业收入对公司进行排名的。要想提高销售净利率,企业在增加销售收入的同时应控制成本费用。而降低营业成本和期间费用是企业财务管理的一项重要内容,企业通过进行成本费用的结构分析,加强成本控制,以便寻求降低成本费用的途径。

2.资产周转率是影响净资产报酬率的另一个主要因素,它反映企业运用资产获取收入的能力,是衡量企业资产管理效率的重要财务指标。其公式表示为:

从公式上看,资产周转率受销售收入和资产总额的影响,要提高资产周转率,一方面要扩大销售规模,另一方面要注意总资产的结构,专项分析各资产的占用数额和周转速度。[2](P64)经营者通过对资产运用效率分析,可以发现闲置或利用不充分的资产,从而进行处置以节约资金,或提高资产利用效率以改善经营业绩。

销售净利率和资产周转率的乘积为资产净利率。其公式表示为:

3.权益乘数是影响净资产报酬率的又一个主要因素,它反映企业的负债程度。其公式表示为:

从公式上看,权益乘数受资产负债率的影响,负债比例越大,资产负债率越大,权益乘数越高,这意味着公司向外融资的财务杠杆倍数越大,公司能获得的杠杆利益越多,同时也意味着面临较大的财务风险。

4.净资产报酬率也叫净资产收益率、权益利润率或权益收益率,是综合性最强的财务比率,是整个杜邦系统的核心指标。它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。[3]净资产报酬率不仅受公司盈利能力的影响,而且还受公司资产的周转营运能力及资本结构状况的影响。其公式表示为:

该项指标的大小评价企业投资者投入企业的资本获取净收益的能力,反映企业持续盈利的能力。该指标如果持续增长,说明企业的盈利能力持续提高,如果该指标降低,可能并非是企业的盈利减少,而是由于其他的一些相关因素导致该指标降低,比如增发股票、接受捐赠等加大了企业的权益比重。

二、 杜邦分析法的应用实例分析

下面以福建省漳州中腾机电设备有限公司(以下简称中腾公司)为例,进行杜邦分析法实例应用分析。

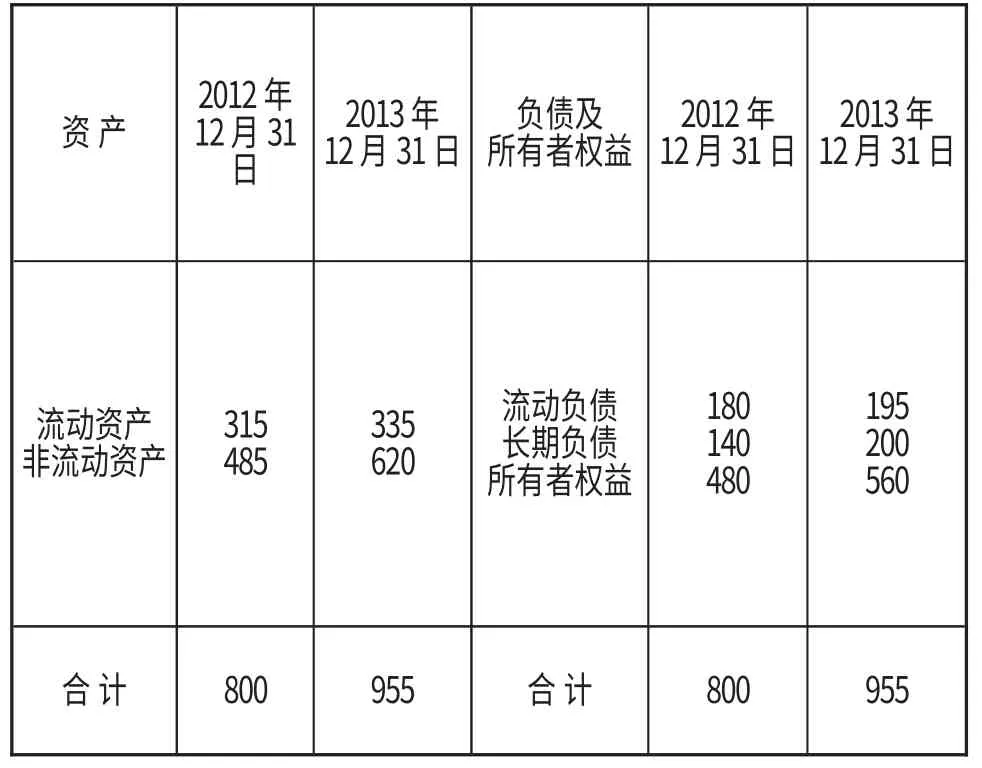

表1 中腾公司2012、2013年底资产负债表简表(单位:万元)

表2 中腾公司2012、2013年度损益表简表(单位:万元)

第一步,我们以2012年度作为比较标准,对中腾公司两个年度的财务指标进行计算。

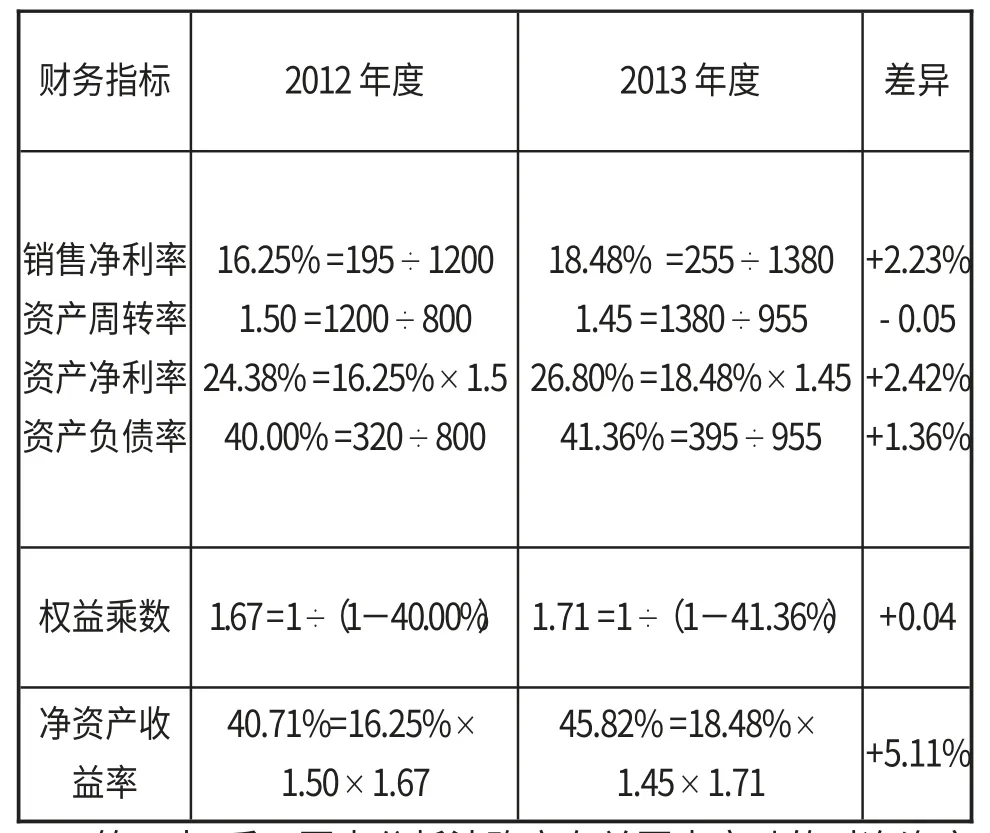

表3 杜邦财务分析所需的相关财务指标计算表

第二步,采用因素分析法确定有关因素变动的对净资产报酬率的影响方向和程度:

根据计算出来的杜邦系统相关财务指标数据,由公式⑹进行连环替代

第三步,对净资产收益率等指标变动的原因和变动趋势进行评价:

1.中腾公司2013年度的净资产收益率比2012年度提高了5.11%,这主要由于2013年度较高的权益乘数和销售净利率所致。从相关指标的分析可以看出,2013年度销售净利润率提高2.23%使净资产报酬率提高了5.58%,资产周转率放慢导致净资产收益率下降了1.54%,权益乘数提高使股东权益报酬率提高了1.07%,三个因素共同作用导致2013年度净资产报酬率提高了5.11%。

2.2013年度销售净利润率较2012年度提高2.23%归功于销售收入增速(增长15%)快于成本的增速(增长11.43%)。

3.2012年度的总资产周转率为1.50次,2013年度的总资产周转率降为1.45次。2013年度资产周转率放慢的原因是销售收入的增长(增长15%)慢于资产占用的增长(增长19.38%),从而导致资产周转率降低了0.05次/年,表明该公司利用其总资产产生销售收入的效率在下降。公司应进一步分析资产占用增长过快的原因,有可能是企业变现能力差的固定资产等非流动资产相对较多(较2012年度增加了100万)。资产周转率下降,说明资产运作效率还有待提高,该公司应加强资产周转方面的管理水平,比如可以通过调整产品结构等措施,减少固定资产的需求量从而减少资产占用,使资产运转效率最大化。

4.2013年度权益乘数提高0.04是由于资产负债率提高了1.36%,在公司获利能力高于资金成本的情况下,导致净资产收益率的提高。该公司在有效利用负债经营方面是取得了一定效果,但同时我们应该注意其资产负债率指标。一般来说资产负债率55%—65%属合理稳健,资产负债率70%以上是预警信号。高于100%时,表明企业已资不抵债,可视为达到破产的警界线。如果企业的资产负债率小于50%,说明公司资金运行状况良好,但略显保守。中腾公司2012、2013年度的资产负债率仅为40%和41.36%,说明该公司的资本结构配置没有达到最优状态,还是没有充分合理地利用财务杠杆的正效应,来实现企业价值和股东财富最大化。建议在公司盈利时,可以动用银行贷款指标,通过适度负债融资以实施新的经营项目,或进行新产品的推广,以获取额外的利润。

结语

杜邦分析法是以净资产收益率为主线,通过分析公司盈利能力和股东权益回报水平相关财务指标,从财务角度评价公司绩效的一种经典方法。[4]在杜邦体系里我们可以看到,影响净资产收益率的因素包括销售利润率、资产周转率、权益乘数等,也就涉及到企业的资产运营管理、销售管理以及企业资本结构等各方面的管理。杜邦分析能帮助决策管理者通过分析数据发现企业经营和财务中存在的问题,还能为经营者优化经营理财状况,提升经营效率提供思路,在实际企业管理中还是广为受用的。

当然,杜邦分析法也不可避免存在一定的缺陷和不足。从企业绩效评价的角度来看,杜邦分析只包括已发生的财务方面的信息,不能全面反映企业的实力,有很大的局限性,比如我们看不到企业无形资产的估值、银行对企业的信用评级、未作记录的或有负债、对外提供担保潜在的连带责任等等。若单只看杜邦指标,对短期财务结果过分重视和依赖,有可能助长公司管理层的短期行为,忽略企业长期的价值创造,损害长远发展。

值得一提的是,现行杜邦体系所采用的数据都来自于企业的资产负债表和损益表,完全没有反映企业的现金流量,而利润指标提供的财务信息毕竟弱于现金流量。[5]财务分析者通过结合对现金流量的分析,才能对企业经营资产的真实效率和创造现金的能力作出准确全面的判断。另外财务分析者可以以杜邦分析为基础,再结合比较分析法和趋势分析法,将不同时期的杜邦分析结果进行动态分析,找出财务变化的规律,为企业预测、决策提供依据。

[1]钟敏,杨贵中.奥飞动漫公司的杜邦财务分析[J].现代商业,2013(35).

[2]熊淡宁.企业营运能力分析[J].新经济,2013(26).

[3]陈溥.沃尔玛财务分析[D].电子科技大学,2009.

[4]李俊婧,刘晓宇.以上汽集团为例谈杜邦分析的改进[J].中国经贸,2012(8).

[5]乔建平.论财务分析体系的改进——基于海尔集团的案例研究[D].首都经济贸易大学,2009.

猜你喜欢

化工管理(2021年7期)2021-05-13 00:45:40

山东冶金(2019年1期)2019-03-30 01:35:28

上海建材(2018年3期)2018-08-31 02:27:54

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国商论(2016年34期)2017-01-15 14:24:21

财会学习(2016年22期)2016-12-10 07:13:10

海外星云(2016年12期)2016-06-29 22:33:24

上海管理科学(2015年3期)2015-07-31 18:15:28

声屏世界(2014年6期)2014-02-28 15:18:08

化工生产与技术(2014年4期)2014-02-27 13:41:56