水泥等过剩行业碳排放交易最快明年底推行

2015-12-20 12:06:45

商品混凝土 2015年9期

水泥等过剩行业碳排放交易最快明年底推行

8 月 25 日,从中国水泥行业碳交易能力建设启动会上获悉,我国将在 2017 年初或者 2016 年底启动全国的碳排放权交易。

国家发改委气候司副司长蒋兆理表示,首批启动的全国碳排放交易中将涵盖 6 个重点行业和 2 个特殊的行业,6 个行业主要包括电力、有色、钢铁、建材(重点是水泥)、造纸和化工,还有两个特殊行业是民航和新能源汽车。

在诸多行业人士看来,水泥行业率先实现碳排放交易或将缓解整个行业产能过剩的现状。“由于目前新建的水泥厂想进入就可以进入,并没有什么门槛,这种情况下,水泥行业产能只会更加过剩。”南方水泥副总工程师陈幼荣说,如果真的把碳交易市场及碳交易核算做好的话,水泥行业产能的控制就找到一个比较好的抓手。

全国碳排放权交易将启动

目前国内的碳排放权交易仍处在试点阶段。2011 年 10月,国务院同意 7 省市(北京、天津、上海、重庆、湖北、广东及深圳)进行碳排放权交易试点,目前这些试点省市已经建立了配额市场与项目市场双轮驱动的完整碳交易体系。

“从时间序列来讲,我们希望首批 6+2 的行业和企业进入碳交易之后试运行,到了 2019 年以后将把参与交易的企业门槛进一步降低,容纳更多的企业,也让更多行业将进入到碳交易的领域中来,同时在 2020 年以后也要启动碳税的制度,进一步加大对碳排放的制度性约束。”蒋兆理说。

在首批试运行的行业中,水泥业名列其中。中国水泥协会常务副会长、秘书长孔祥忠提供的数据显示,2014 年中国水泥产量达到 24.8 亿吨,企业有 3500 家。

如果将碳排放权交易引入水泥行业,将面对一个巨大的市场,但是这一举措会产生多大的经济效益呢?

光大证券指出,2014 年全球碳交易规模达到 447 亿欧元,欧盟占据比例高达 92%,而欧盟碳排放总额为全球排放的 10% 左右。实际上 2011 年全球碳易市场曾一度接近 1000亿欧元。

有利化解过剩产能

水泥行业推行碳排放权交易的背景在于,水泥工业已成为我国碳排放的重点监测行业,随着今后国家对行业的碳排放控制指标分解,几乎所有水泥企业都面临减排任务。

“南方水泥也是碳排放大户,碳交易能力的建设以及碳资产管理应该说对南方水泥是一件大事,后续公司将继续加强台排放交易能力建设。”在陈幼荣看来,碳交易能力建设对于企业节能减排意义重大。

陈幼荣还表示,此举更重要的意义在于有可能为水泥行业化解产能带来契机。据中国水泥协会统计,截止 2014 年底全国合计新型干法生产线 1755 条,熟料产能 17.7 亿吨;2014年新增投产产线 54 条,合计熟料产能 7031 万吨。虽然去年水泥行业新增产能回落,但是数据背后,水泥行业产能严重过剩的问题也已是不争的事实。

“如果碳交易政策真正落地,建议各地企业、协会能否在制定政策时制定新老不同的办法,新企业进来就百分百要买碳排放权,也就是需要多付些钱,老企业可能是 97% 的费用免费、也可以是 50% 免费,这样对遏制中国水泥行业产能严重过剩可能是一个重大利好。”陈幼荣表示。

而在蒋兆理看来,水泥行业展开碳排放权的交易对企业加快转方式调结构步伐以及提高企业素质、完善自身管理也有重要作用。“电力企业在这方面的工作,比如华电、国电、中电投、华能不仅在环保节能部门设置了碳资产或者碳排放的管理专职岗位甚至专门部门,有的在公司战略规划部门也专门设置了碳资产的管理部门,目的是真正的把碳作为企业的核心资产运行。”当前碳市场在逐渐形成的过程中,当未来两、三年碳市场运行起来之后,企业将会意识到碳资产对于企业的经营以及在参与市场竞争有重要作用。

来源:水泥商情网

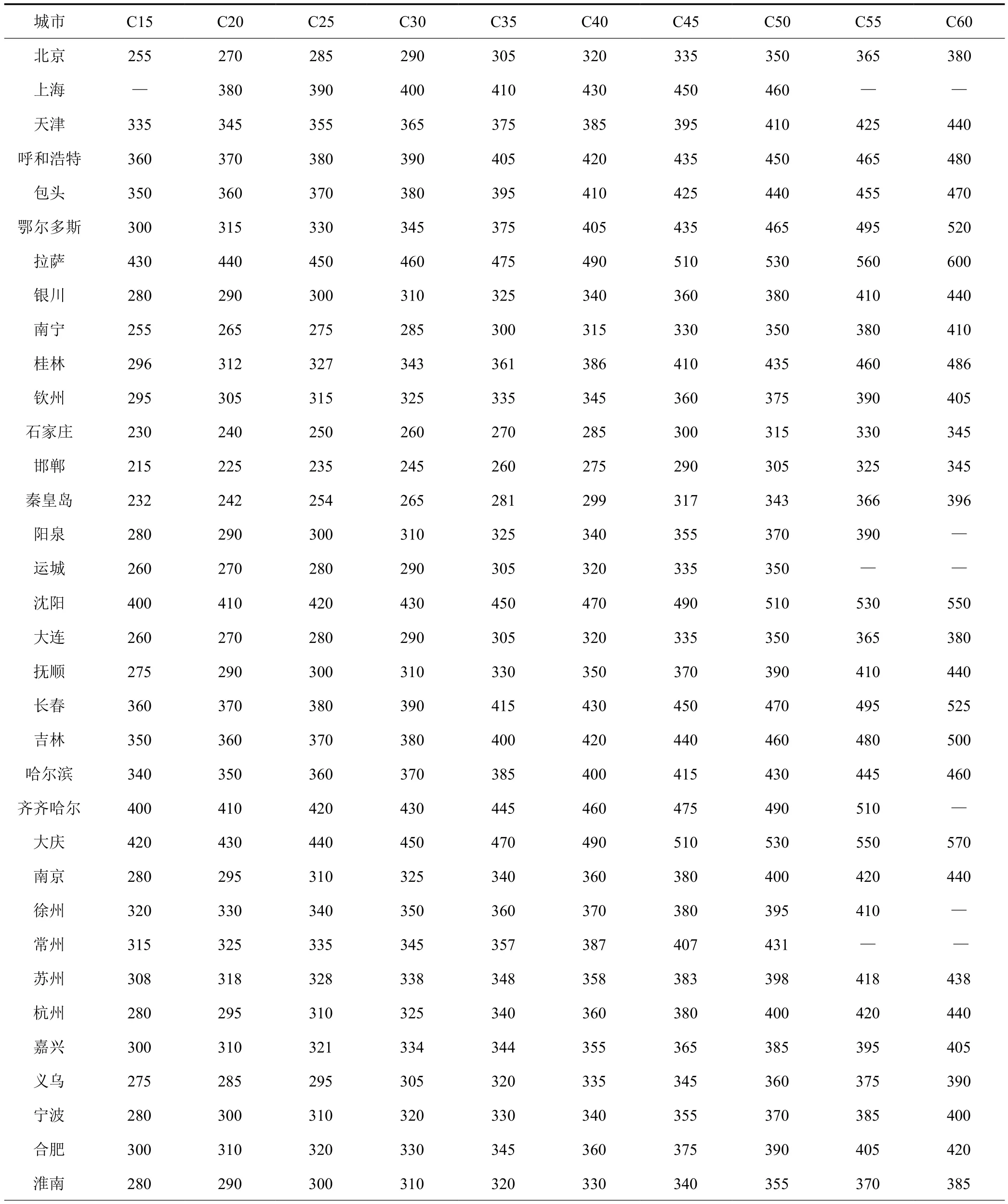

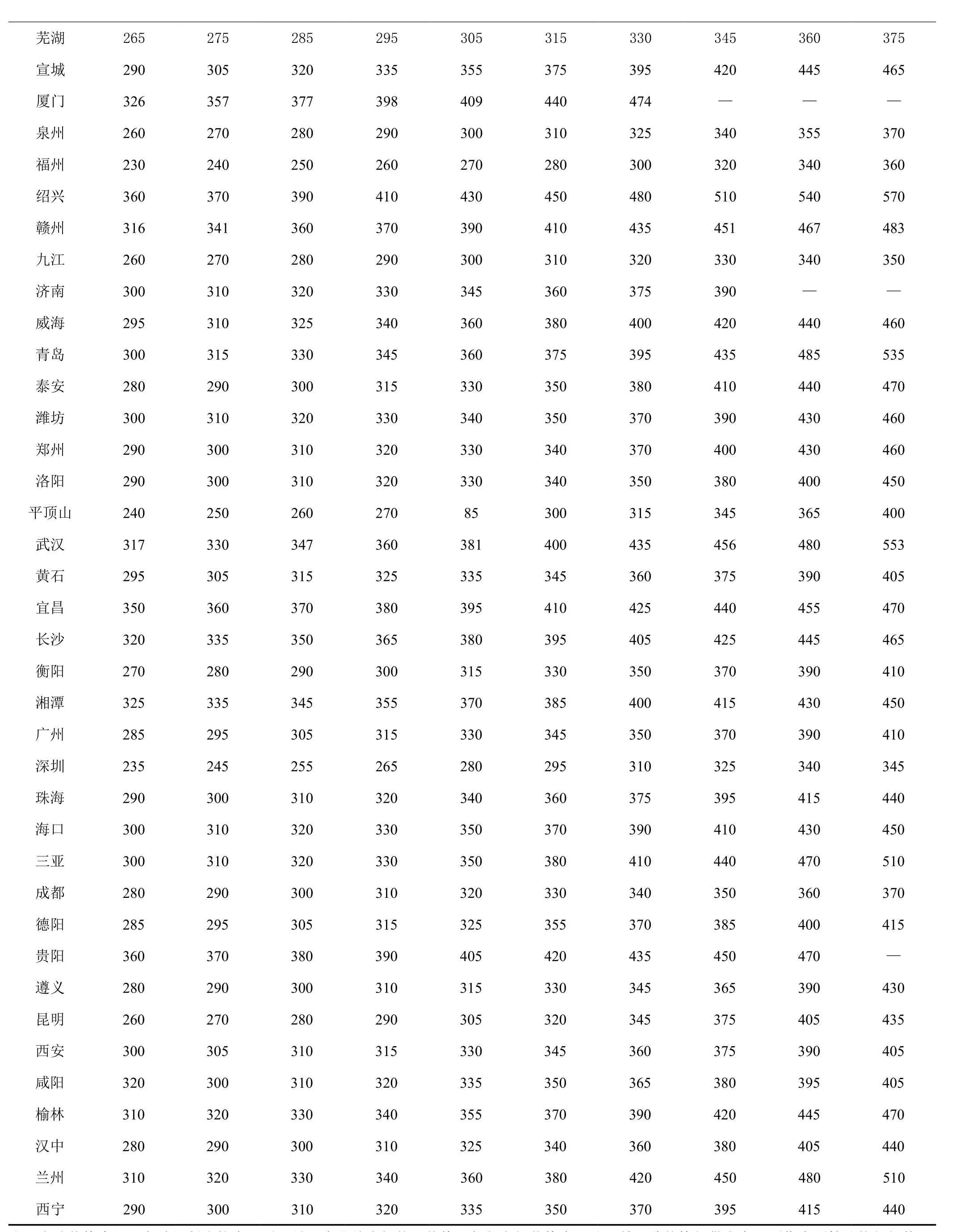

2015年8月份全国部分城市商品混凝土市场价格元 /m3

注:上述价格来源于各地混凝土协会、通讯员及企业综合报价,价格可能与市场价格有一些误差,此价格仅供参考,不作为预算计价部门使用。另该价格为不含混凝土的泵送费及特殊施工费用(包含部分运费,运费视情况而定)。

猜你喜欢

当代水产(2022年5期)2022-06-05 07:55:06

当代水产(2022年3期)2022-04-26 14:27:04

当代水产(2022年2期)2022-04-26 14:25:10

趣味(数学)(2021年5期)2021-10-13 06:49:16

云南画报(2020年9期)2020-10-27 02:03:26

城市道桥与防洪(2019年5期)2019-06-26 00:55:30

工业设计(2016年5期)2016-05-04 04:00:37

国际木业(2016年6期)2016-02-28 10:26:53

上海国资(2015年8期)2015-12-23 01:47:28

股市动态分析(2015年13期)2015-09-10 07:22:44