中国高等教育经费支出与经济发展水平的适应性研究

2015-12-07 10:10方宝

现代教育管理 2015年4期

方宝

(厦门大学,福建 厦门 361005)

中国高等教育经费支出与经济发展水平的适应性研究

方宝

(厦门大学,福建 厦门 361005)

近十年来,总体上我国普通高等教育经费支出与经济发展水平相协调,但是高等教育生均经费支出与经济发展水平不相适应,部分地区的高等教育经费支出与其经济发展水平存在显著“错位”现象。改善这一现状,我们必须保障基于生均支出的高等教育经费投入增长,同时加强教育经费投入的法制保障建设,进一步调整高等教育招生名额区域分配政策,以及加大中央财政对经济欠发达地区的高等教育支持力度。

高等教育;经费支出;经济水平;适应程度

舒尔茨的人力资本投资理论指出,人力资本的增长速率要比传统的物质资本快得多,国民产值增长快于物质资本增长,这个差额就是由人力资本投资的增长所导致,即是由人们对教育的投资所带来的。[1]教育投入具有规模效益性,并通过知识的溢出效应间接地作用于经济的增长。“教育投资的外溢性特征决定了教育投资是一种有益的社会行为,这就意味着政府应该加大教育投资的力度”[2],并使教育经费的投入随经济发展水平的提高而不断增长。目前,在有关高等教育与经济发展的相关性研究上,我国学者主要关注高等教育发展水平、结构和规模与我国区域经济发展的协调性或关联性,比如孙彩虹(2003)[3]、贾彦东(2006)[4]、谢维和(2007)[5]、毛盛勇(2009)[6]等人的研究,而对我国不同时期、不同地区经济发展水平与高等教育经费支出的适应程度进行的研究则非常缺乏。

一、高等教育经费支出与国家经济发展水平、政府经济实力的适应性分析

GDP、政府财政收入是衡量一国经济发展水平和政府经济实力的重要指标,因此,考察我国高等教育经费支出随GDP、政府财政收入增长而变化的趋势可以较好地阐释高等教育经费投入与经济发展水平的适应性。

(一)高等教育经费支出与GDP、财政收入绝对值的适应性

高等教育经费支出总量与GDP总值、政府财政收入总额相适应是一国人力资本投资的“应然”选择。近十年来,我国普通高等教育经费支出的绝对值总体上随着GDP总值和财政收入总额的增长而逐年上涨。而在人均支出方面,我国普通高等教育生均经费支出的增长明显落后于人均GDP的增幅。从2001-2011年,我国人均GDP从8622元增长到35181元,涨幅达308.04%,而相应的普通高等教育生均经费支出从15445元增长到24753元,涨幅仅为60.27%。同时,普通高等教育生均经费支出从2001-2005年一直呈下降趋势,直到2007年才得以恢复和小幅度提高(见表1)。这说明在我国普通高等教育大规模“扩招”后的较长时期内,高等教育经费投入的增长没有跟上其教育规模扩张的速度。

表1:2001-2011年我国GDP、财政收入与高教经费支出的相关数据

续表

(二)高等教育经费支出与GDP、财政收入相对值的适应性

高等教育经费、GDP与财政收入的相对值主要是指其总额相对于已有基数的增长幅度,即增长率。近十年来,我国GDP、财政收入和人均GDP主体上增长稳健。在这一形势下,我国普通高等教育经费支出也呈现出稳步增长的良好势头。因此,从2001-2011年(除2008年以外),总体上普通高等教育经费的涨幅基本适应GDP、人均GDP以及财政收入的增长。然而,普通高等教育生均经费总体上(除2008和2011年外)的增长率不仅显著小于GDP、财政收入、人均GDP和普通高等教育经费的增长率,而且在2001年后的几年里连续出现了负增长的非正常现象。此外,普通高等教育生均经费的年增长率变化还呈现出较大的波动性(见表2)。这说明近十年来,我国政府对普通高等教育经费投入缺乏基于教育规模基础上的稳定性。

表2:2001-2011年我国GDP、财政收入与高教经费支出的年增长率数据

(三)财政性高等教育经费收入与国家财政总收入增长率的适应性

财政性教育经费收入是我国高等教育经费的主体来源,近十年来其占高等教育经费收入总体的60%左右。近十年来,总体上我国财政性高等教育经费收入增长率与国家财政收入增长率呈现出两个不同阶段的特点。一是在2007年之前,财政收入的增长总体上快于高等教育财政性经费收入的增长(除2002年外);二是2008-2011年,高等教育财政性经费收入的增长显著高于财政收入的增长(见表3)。这说明2008年以来我国政府加大了高等教育财政性经费投入的力度。《中国教育经费统计年鉴》的相关统计数据也表明,2008-2011年,我国财政性高等教育经费投入占高等教育经费收入的比率逐年上涨。因此,在高等教育层面,《国家中长期教育改革和发展规划纲要(2010-2020年)》所提出的“保证教育财政拨款增长明显高于财政经常性收入增长”目标早在2008年就得以实现,而2011年后,其增长优势则更为显著。

表3:2001-2011年我国财政性高等教育经费收入增长率与国家财政收入增长率数据

二、不同地区高教经费支出与其经济发展水平的层级适应性分析

我国大陆幅员辽阔,各个地区由于自然资源禀赋、生产力水平和产业优势等方面的不同而导致各自人均生产总值、居民消费水平的显著层级差异。人力资本投资理论认为教育经费的投入应与地区经济发展水平相适应。

(一)不同地区经济发展水平层级的划分

人均生产总值和居民消费水平在很大程度上代表了某一地区生产力发展水平、经济实力以及人民生活富裕程度,因此其相关数据可以成为判定某一地区经济发展水平层级的重要依据。

我们将《中国统计年鉴》所公布的“地区人均生产总值”与“地区居民消费水平”(2009—2011年)相关数据作为变量来进行“快速聚类分析”处理,即“K-Mean Clusters”分析。将分类的层次自定义为3层,结果发现进入第三层的样本(省区)有21个之多,而且彼此之间的差异仍比较大。于是将这21个样本按同样的方法再次进行“快速聚类分析”处理,并将分类的层次自定义为2层。“快速聚类分析”处理所指定的小类之间的距离计算方法为“类间平均链锁法”,选择的计算样本距离的方法为“Pearson相关系数距离法”。此处进行聚类分析的目的是为了对不同地区在综合其人均生产总值和居民消费水平的基础上进行多个不同层次的划分,以便将经济发展水平相当的省区进行归类。SPSS16.0对数据处理的结果见表4。

表4:2009-2011年各地区经济发展水平的层级分类

续表

统计结果显示,进入第一层级的省区有3个,其人均生产总值和居民消费水平的平均数都遥遥领先于其他地区;进入第二层级的省区有7个,除了内蒙古外,其主要是东部沿海经济发达地区或经济大省;进入第三层级的省区有13个,其主要是我国中部地区经济发展水平较好的省区;而第四层级的情况则比较复杂,其包括经济欠发达的西部地区省份、民族自治区域以及少数经济欠发达的中部地区省份。这四个不同层级之间的人均生产总值和居民消费水平的平均数都有着显著的差异,其中第一层级均数是第四层级均数的3倍以上。

(二)不同地区高等教育生均经费支出层级的划分

生均教育经费支出是不同地区教育经费投入水平的主要衡量指标。以生均经费支出为基础对不同地区高等教育经费投入水平进行层次划分具有较高信度和效度。2009-2011年,我国不同地区普通高等教育生均经费支出数据见表5:

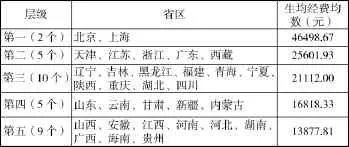

表5:2009-2011年不同地区普通高等教育生均经费支出数据 单位:元

同样通过SPSS16.0统计软件,将表5各省区2009-2011年“生均教育经费支出”数据作为变量来进行“快速聚类分析”处理,并对样本的分类自定义为3个层级,即“高、中、低”3层。初次聚类分析的结果发现,第二、第三层级中的样本数相对偏多,于是将第二、第三层级中的样本以同样的方式各自再进行处理,SPSS16.0聚类分析的结果见表6。

统计结果显示,进入第一层级的是北京和上海市;进入第二层级的省区,除了西藏外,其他的四个都是我国的经济大省和强省;进入第三、第四层级的省区一共是15个,其主要是我国中部地区省份。进入第五层级的9个省区中有5个属于经济发展水

平划分中的最低层级。从不同层级生均经费支出的均数来看,第一层级的均值显著高于其他层级,而其他的四个层级均值间的彼此差距也比较大,而且任何相邻两个层级均值之差的绝对值都比较均衡。

表6:2009-2011年不同地区普通高等教育生均经费支出的层级分类

(三)不同地区高教经费支出与其经济水平的层级适应性

通过对不同地区经济发展水平及其普通高等教育生均经费支出水平层级划分结果的两相比较,可以进一步探析不同地区高教经费支出与其经济水平的匹配性。上文SPSS16.0统计软件对两大数据样本进行“快速聚类分析”处理结果的最大不同在于各自形成层级数量的差异。这说明在一定的程度上各地区的普通高等教育生均经费支出与其地区经济发展水平不相匹配。其次,两个不同聚类分析结果各自包含层级中的具体构成样本存在一些比较显著的“错位”现象。比如在经济水平划分中处于比较高(第二层级)的山东和内蒙古,在生均经费支出划分中却处于比较低的第四层级。同样,经济水平处于中间等级(第三层级)的河南、河北和湖南,在生均经费支出划分中却处于水平最低的第五层级。同时,通过对不同层级具体样本的对比分析,我们还发现这样的一个规律,经济发展水平比较高的地区,其生均经费支出可能比较高,也可能比较低,但是经济发展水平比较低的地区,其生均经费支出普遍比较低(西藏除外)。这说明经济发展水平低下对高等教育经费投入具有根本性的负面影响;而经济发达地区的高等教育经费投入受政策性因素的影响比较大。

三、不同地区高教经费支出与其经济发展水平的域内适应性分析

在宏观层面上,我国不同层级经济发展水平地区的高教经费支出与其经济发展水平具有较大的非匹配性,而在更为微观的地区层面上,我国各省区内部高教经费支出与其经济发展水平是否具有统计学意义上的显著相关性。

(一)不同地区生产总值、财政收入与其普通高教经费支出的适应性

与宏观层面研究相对应,我们将地区生产总值、地方财政收入作为衡量不同地区经济发展水平和政府经济实力的主要依据,并通过SPSS16.0统计软件将其与地方普通高等教育经费支出进行“Pearson相关分析”处理。为了减少数据整体受个别“离异”值的负面影响和提高数据分析的有效性,我们将2009-2011年相关数据的平均值作为最终的变量值来进行统计处理,各统计样本所包含变量的平均值见表7。

表7:2009-2011年不同地区生产总值、地方财政收入与普通高教经费支出的均值 单位:亿元

数据处理的结果显示,我国各地区普通高等教育经费支出与其地方生产总值和财政收入的相关系数分别为0.705和0.827,其判定系数Sig.值均小于0.01。这说明我国各地区普通高等教育经费支出与其地方生产总值和财政收入总体上显著正相关。但是,从表7中的数据,我们不难发现各地区之间

普通高等教育经费支出与其地方生产总值和财政收入的比率值仍然有较大差异,而且其中不乏一些“离异值”。高教经费投入在总体适应地区经济发展水平的同时仍然存在着部分地区“不协调”现象。

(二)不同地区人均生产总值、城乡居民人均收入与其普通高教生均经费支出的适应性

经济发展水平与高等教育经费支出总体上的正相关关系并不能全面地反映出不同地区高等教育经费投入的充裕与合理程度。要解决这一问题,我们就必须对“人均值”进行进一步考察。笔者通过SPSS16.0统计软件,将不同地区2009-2011年的人均生产总值、城镇居民人均可支配收入、农村居民人均纯收入与普通高等教育生均经费支出的平均值见表8。

表8:2009-2011年不同地区人均生产总值、城镇居民人均可支配收入、农村居民人均纯收入与普通高等教育生均经费支出的平均值 单位:元

SPSS16.0统计软件对数据进行相关分析的结果显示,我国各地区普通高等教育生均经费支出与其人均生产总值的相关系数为0.762,其判定系数Sig.值小于0.01,两者显著正相关。这说明总体上各地区生均经费支出与其人均生产总值相适应。但是各地区生均经费支出与其城镇居民人均可支配收入和农村居民人均纯收入相关系数偏小,其判定系数Sig.值分别为0.945与0.243,均大于0.05,两者不具有统计学意义上的显著相关性。从表8,我们也不难发现不同地区生均经费支出与其相应人均收入的比率具有较大差异。比如,生均经费支出相差不大的广东和陕西,其中广东的城镇居民人均可支配收入是陕西的两倍多;广东的农村居民人均纯收入几近陕西的两倍。一些地区的生均经费远远高于其城镇居民人均可支配收入,比如北京、上海、辽宁、吉林、黑龙江、湖北、重庆、四川、西藏、陕西、青海、宁夏等;而一些地区情况却截然相反,比如河北、山西、安徽、江西、山东、河南、广西等。这就加剧了总体上各地区高等教育生均经费支出与其地区人民生活水平的不适应性。

(三)不同地区人均生产总值增长率与其普通高教生均经费支出增长率的适应性

总体而言,近几年来我国各地区高等教育经费支出呈逐年上涨趋势,但是各地区高等教育生均经费的增长是否与其人均生产总值的增长相一致?不同地区2009-2011年的人均生产总值年增长率与其生均经费支出年增长率的平均值见表9。

SPSS16.0统计软件对数据进行相关分析的结果显示,我国各地区普通高等教育生均经费支出增长率与其人均生产总值增长率的相关系数仅为0.111,其判定系数Sig.值为0.552,大于0.05,两者没有统计学意义上的正相关性。对具体数据的分析也印证了这一结果。从以上数据可以看到,只有10个地区生均经费支出的增长率与其人均生产总值的增长率之差的绝对值小于5%;有6个地区生均经费支出的增长率显著落后于其人均生产总值的增长率(两者之差超过10%);有4个地区生均经费支出的增长率显著高于其人均生产总值的增长率(两者之差超过10%)。此外,不同地区生均经费支出增长率的高低与其经济发展水平并没有必然联系。比如经济发达的北京、浙江,其生均经费支出的增长率明显高于其人均生产总值的增长率;而同为发达地区的广东、福建、江苏,其生均经费支出的增长率明显落后于其人均生产总值的增长率。这说明了高等教育经费支出的增长受到除地区经济发展水平以外的诸多因素的影响。

表9:2009-2011年不同地区人均生产总值年增长率与普通高等教育生均经费支出年增长率的平均值

四、对高等教育经费投入的启示

综上所述,我国高等教育经费支出与经济发展水平宏观上的基本协调与中观上的部分错位并存的状态对我国经济、社会和高等教育的进一步发展将具有诸多不利影响。当务之急,我们务必采取更为积极的态度来进一步优化高等教育经费投入。

(一)提高经费支出的生均基准意识,保障高等教育经费投入的实质性增长

近十年来,我国实施了持续的高等教育扩招政策,其扩招规模不仅数量大,而且各地区之间的增长速率不具均衡性。这进一步加剧了不同地区生均经费支出的差异。对于突如其来的招生规模急剧扩充,中央和地方政府似乎并没有在经费保障上做好应有的充分准备。其最显著的表现就在于我国连续几年出现的高等教育经费支出整体上涨而生均经费却不升反降的非正常现象。因此,我国高等教育经费投入必然要以学生规模为基准,才能最终实现与经济增长的协调。对此,教育部印发的《关于全面提高高等教育质量的若干意见》(教高[2012]4号)第三十条中明确提出,“加强高校经费保障,完善高校生均财政定额拨款制度,建立动态调整机制,依法保证生均财政定额拨款逐步增长”。此处,“实现动态调整机制”就是要在学生规模变动的基础上对教育经费投入进行旨在保障“生均支出”稳定增长的调整。

(二)加强教育经费投入的法制建设,提高教育经费投入的稳定性和均衡性

早在1993年,中共中央、国务院发布《中国教育改革和发展纲要》提出,国家财政性教育经费支出占GDP比例要达到4%。然而,直到2012年,这个4%才得以真正的实现,其从提出到实现差不多用了将近20年的时间。很显然,我国的财政性教育经费投入缺乏强制性法律保障。1993年所颁布的《中国教育改革和发展纲要》早就提出了旨在构建一个教育投入长效机制的“三个增长”的要求,可是这个规定在地方政府实施过程中却很难落实。《中共中央关于教育体制改革的决定》早就规定“中央和地方政府教育拨款的增长要高于财政经常性收入的增长,并使按在校学生人数平均的教育费用逐步增长”。但是在每年教育部发布的教育经费投入统计中,有相当一部分省区教育财政拨款的增长率低于其相应的经常性财政收入的增长率。教育经费投入保障法的缺失,使得政府在教育经费投入上有过多的随意性和逃避性。从长远而言,要保障各级各类教育的经费投入,我国应尽快出台《教育经费法》或《教育投入保障法》等相关法律法规,从而使中央和地方各级人民政府教育投入的职责、各级教育投入经费数额及其年增长率、各级各类教育投入的来源与机制、教育投入的应用与管理、教育投入的监督与问责等方面通过法律的形式得以保障和巩固,提高高等教育投入的稳定性和地区均衡性。

(三)调整高等教育招生名额区域分配政策,提高学生规模与经费支出的地区适应性

教育对经济的促进作用以教育质量的保障为前提,如果不顾教育经费投入相对缺乏现状而毫无节制地扩大招生规模,势必会导致生均教育经费支出不足和影响其人才培养质量。这最终不但难以推动经济发展,相反还会进一步损害高等教育优化发展。教育是一种复杂的社会行为,其发展有着自身的特殊规律,任何孤立地追求教育发展规模和速度而忽视教育发展基本规律的短视行为,都将会遭致更大的损失。高等教育应该适时进行转变,在保持现有教育规模基本不变的前提下,重点加强以提高质量为本的内涵式发展。因此有必要实行高等教育招生规模与经费支出相挂钩的做法,将经费是否充足作为高等教育招生规模设置的一个重要指标。一

方面,高等教育应严格控制或减缩生均教育经费支出不足或相对低下地区的招生规模;另一方面,高等教育招生规模的扩张应更多向发达地区高校,特别是经费支出充裕地区的高校倾斜,并提高其面向经济落后地区招生的比率。《国家中长期教育改革和发展规划纲要(2010-2020年)》第七章第22条指出:“适应国家和区域经济社会发展需要,建立动态调整机制,不断优化高等教育结构……扩大东部高校在中西部地区招生规模,加大东部高校对西部高校对口支援力度。鼓励东部地区高等教育率先发展。”高等教育的学生来源具有明显的跨区域特点,因此,从资源共享的角度出发,应该进一步加大发达地区高等教育资源向落后地区的倾斜和开放,使发达地区实际上承受和分担更多的高等教育培养成本。

(四)实施财政性教育经费分级拨款制度,加大中央财政对经济后发展地区的教育支持力度

由于地区经济发展水平的不同,不同地区政府财政收入差异巨大,经济发达地区的财政收入往往是经济落后地区的十几倍,甚至是几十倍。对于财政实力雄厚的发达地区来说,其地方财政性高等教育经费支出的增长空间是非常巨大的,相比之下,经济欠发达地区政府财政相对有限。此外,高等教育毕业生就业具有较大的流动性,经济发达地区对高层次人才的需求量最大。因此,无论从教育成本分担的“利益获得原则”还是从“能力支付原则”出发,发达地区承担更多的高等教育成本都是有其合理之处的。此外,中央财政性教育经费投入对地方财政性教育经费投入会产生明显的“挤出效应”,即在一些地区,中央财政性教育经费投入越多,其地方政府的财政性教育经费投入反而越少。在经费总量基本保持不变的形式下,两者投入往往呈现“此消彼长”的关系,其在本质上体现了地方政府“转嫁责任”的消极心态。当下,实施中央财政性教育经费对不同地区高等教育分级投入制度是解决这一问题的有效对策。即对经济发达、地方政府财政收入充裕地区,其高等教育经费主要由地方财政承担;对于经济欠发达、地方政府财政收入有限的地区,其高等教育经费中央财政承担更大的比率。同时,国家应将财政性教育经费投入纳入地方政府的业绩考核指标体系,鼓励地方政府加强对高等教育经费的投入。

[1]舒尔茨.论人力资本投资[M].北京:北京经济学院出版社,1990:3.

[2]Kevin,Lang.Does the Human Capital/Education Sorting Debate Matter for Development Policy?[J]. American Economic Review.1994,84(1):1-23.

[3]孙彩虹.区域教育与经济协调发展的实证分析[J].重庆工商大学学报,2003,(10):42-43.

[4]贾彦东,张红星.区域性教育与经济协调发展关系的实证研究[J].财经科学,2006,(3):94-101.

[5]谢维和,文雯,李乐夫.中国高等教育大众化进程中的结构分析——1998-2004年的实证分析[M].北京:高等教育出版社,2007:1-167.

[6]毛盛勇.中国高等教育与经济发展的区域协调性[J].统计研究,2009,(5):82-85.

(责任编辑:杨 玉;责任校对:赵晓梅)

On the Adaptability of China's Higher Education Expenditure and Its Economic Development Level

FANG Bao

(Xiamen University,Xiamen Fujian 361005)

In the recent 10 years,the overall expenditure of China’s general higher education relatively coordinates its economic development level,but per student expenditure doesn’t match the economic development level. There are still some obvious“malposition”between the economic development level and higher education expenditure of some regions.To improve this situation,we have to guarantee the true enhancement of higher education expenditure on the basis of per student expenditure.At the same time,we have to strengthen the legal construction of education expenditure investment,and further adjust the enrollment policy of higher education among different regions,and then a larger financial support of higher education from the central government should be given to developing regions.

higher education;education expenditure;economic level;adaptability degree

G649.21

A

1674-5485(2015)04-0032-07

方宝(1981-),男,广西武鸣人,厦门大学教育研究院博士生,广西中医药大学讲师,主要从事教育经济学研究。

猜你喜欢

——基于Gini 系数和Theil 指数的测算

华东师范大学学报(教育科学版)(2022年1期)2022-12-23

科教新报(2021年48期)2021-01-06

河北工业大学学报(社会科学版)(2019年3期)2019-09-10

新商务周刊(2019年14期)2019-08-09

中国粮食经济(2018年10期)2018-12-30

铜仁学院学报(2018年7期)2018-09-08

——以2008-2012年我国财政性教育经费投入为例

中国地震(2016年2期)2016-09-03

新传奇(2015年31期)2015-07-01

金融经济(2014年6期)2015-01-13