现代盐化工企业环境成本管理研究

2015-12-07 05:10:02王晓辉蒯英杰胡美丽

现代盐化工 2015年4期

王晓辉 蒯英杰 胡美丽 高 敏

(徐州工程学院化学化工学院,江苏 徐州 221111)

现代盐化工企业环境成本管理研究

王晓辉 蒯英杰 胡美丽 高 敏

(徐州工程学院化学化工学院,江苏 徐州 221111)

随着国家治霾的生态化、绿色化发展方针的确定,化学工业作为一个容易产生高污染的行业面临严峻挑战。盐化工企业有着特殊的行业特征,其原材料和产品种类繁多,且多为易燃、易爆、有毒、有害的物质。随着盐化工业规模的不断壮大,环境保护制度的日趋完善,盐化工企业的生产成本越来越高,所以盐化工企业成本的管理和有效控制具有重要意义。本文从盐化工的生产特点及构成等入手,对盐化工企业环境成本管理进行分析,完善盐化工企业的新生产理念,为盐化工企业的发展提出改革思路。

环境成本管理;清洁生产;环境成本控制;可持续发展

随着经济可持续发展要求的重视,自然资源的大量消耗浪费,能源的枯竭以及生态环境平衡的破坏都使得环境问题越来越严重。环境问题成了世界性难题,关系到全人类的可持续发展与社会和自然的和谐。盐是化学工业的基础,食盐又是人们的生活必须补给,工业盐在生化领域被称作“化工之母”,可生产的工业以及农用品(农药、化肥等)以工业盐为原料的达15000种之多。

盐化工企业生产装置设备主要是高温、高压,风险较大且占用面积较大的生产设施,企业的生产(技术)方案十分复杂、工艺流程也繁杂多变,生产过程产生的“三废”成分繁多且数量庞大,众多因素要求环境成本的管理需要进一步优化,有效的环境成本管理能为企业带来良好的经济效益,符合国内外环境管理要求的盐化工产品,更会获得良好的社会效益更受公众欢迎。同时,企业利用有效的管理和先进的技术节能降耗,加强对废弃物的回收循环利用,可以降低企业经营成本和控制环境风险,提高企业行业竞争力,使盐化工企业在实现经济效益的同时,实现环保效益和社会效益。

1 环境成本综述

环境成本是指本着对环境负责的原则,为管理企业活动对环境造成的影响而采取或被要求采取措施的成本,以及因企业执行环境目标和要求所付出的其他成本。比如,保持和提高空气质量、消除泄漏油料、开发更有利于环境的产品、避免和处置废物、除去建筑物中的石棉、开展环境审计和检查方面的成本等,按照这种定义把环境成本具体分为:环境保护维持成本、环境保护发展成本、环境治理成本、环境污染补偿成本、环境损失成本等。

国外关于环境成本的控制主要趋势在于,环境成本控制的事后处理法正向清洁生产转变。以清洁生产实现经济和环境协调持续发展的手段之一。

盐化工企业面对各方面的环境压力, 必需处理好企业与环境的关系,加强环境成本管理,企业才能更好地生存和发展。盐化工企业大多能耗大,排放物多,企业开展降能节耗工作,回收利用废弃物,能降低企业环境风险,提高企业的经济效益。

2 盐化工企业环境成本管理体系的构建

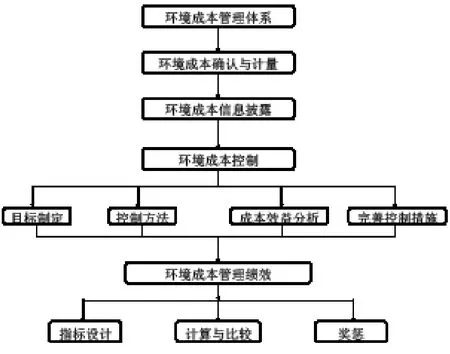

为了更细入深化的对盐化工生产环境成本进行梳理和管理,要将该行业的环境成本体系构建出来,既要每一个构建单元优化管理,又要从整体出发。盐化工成本管理体系的流程如图1所示。

图1 盐化工企业环境成本管理体系图

由图1可以看出,盐化工企业环境成本体系的构建基础是对国家环境保护法律法规的接受和确认,盐化工环境成本的确认是定性的分析,是对环境成本构成的限定和范围进行了要求。环境成本的计量是成产企业对已经发生的环境成本进行量化。二者的联合分析即环境成本的确认和计量为环境成本构建体系提供了基础数据。

鉴于环境成本构成比较复杂,各个盐化工企业不情愿透漏也不能严格量化其环境成本,企业一般将环境成本以特定的形式进行统计和公布,以满足社会各方信息使用者的需求。在当前经济下滑,生态保护观念进一步加强的背景下,加大环境保护力度,保护生态环境成本并不是投入的费用越多越好,盐化工生产企业应在保护好生态环境的大前提下,按照国家污染治理标准控制其环境成本的投入。企业的目标是效益最优,环境成本投入的控制是实现企业效益最大化的必要策略之一。确定环境成本控制的目标,制定环境成本控制计划,进行环境成本效益分析,在达到国家治污的标准上,进行多方案差异比较,找出产生差异的原因且纠正偏差。提高环境成本效益,不仅包括经济效益,而且包括环境效益和社会效益。提高企业环境成本管理的效率与效果,应对管理人员和各部门进行绩效考核,根据环境成本管理目标的实现程度制定奖惩计划并实施奖惩。盐化工企业环境成本管理体系各部分相互联系,相互影响。

3 盐化工企业环境目标成本的控制

本文结合盐化工生产实际的环境成本管理目标,将环境成本控制目标分解为经济效益目标、环境效益目标以及社会效益目标三个核心目标指标。

3.1 经济效益目标

经济效益目标的制定结合盐化工企业耗用的主要资源、能源以及产生的污染物来制定经济效益目标。主要包括电费电耗、蒸汽消耗、余热消耗等。

电耗控制目标的制定。氯化钠电解产生金属钠是盐化工企业耗能的主要部分,需要消耗高达1.1-1.2 万度电才生产出1t金属钠。盐化工企业在这个方面可以借鉴国外的先进技术比如离子膜烧碱法来生产金属钠,从而计划本企业降低离子膜法烧碱平均电耗的目标。

蒸气消耗目标制定。2014年我国在离子膜法制造高纯度烧碱的蒸汽消耗平均为0.67t (折标煤为95.7kg),盐化工企业有些未经蒸发的产品直接按照30%液碱出售。所以降低蒸汽的消耗量可以为盐化工企业带来良好的利润收入,盐化工企业在该方面应借鉴国外的先进技术和行业标准,结合企业的相关实际,制定合理的符合生产实际的蒸汽能耗目标,从而提升效益。

余热消耗目标的制定。余热回收利用技术在盐化工企业应用非常广泛,但是回收利用率有待提升,余热回收是盐化工企业节约能源的一个重要方面。余热是指在各种热能转化和利用过程中,未被利用而排放的热能。随着可持续发展的提出以及生态绿色生产理念越来越受到企业青睐,科学技术的发展和能源价格的上涨,过去认为在技术上无法回收或经济上没有回收价值的这部分热能,现在重新予以回收利用的价值。

节约资源,循环利用,比如盐化工企业提高苦卤的利用率。我国每生产 1 t原盐约同时副产 1 t(约0.8 m3)的苦卤,据统计全国每年近 2500 万m3的苦卤的生产量。就全国盐化工企业范围来说,企业苦卤的利用率特别低。

降低盐耗。目前由于技术层面以及经济发展的形式,我过制碱业的盐耗一直高于国外平均水平,我国的盐耗水准平均在1.55~1.60 t,一些技术落后,设备老化的厂家盐耗水准更高,盐化工企业可以采取改进设备,引用先进技术等措施缩小与国外同行业的差距,制定相应目标,降低企业盐耗水平。

所以引用新技术、新工艺、新理念是节约成本的不二法门,淮海经济区某化工有限公司饲料分公司将盐泥代替部分碳酸钙生产饲料添加剂,每年节约成本 40 万元人民币,同时大大降低了盐泥的堆放成本和处置成本。不同的盐化工企业产生的盐泥的数量和成份不同,所以企业应因地制宜,结合自身实际情况制定循环利用目标,提升经济效益,环保效益以及社会效益。

3.2 环境效益目标

降低“三废”目标。盐化工企业排放的废气、废水、废渣种类繁多。如盐化工企业排放的空气污染物主要有硫化物 、烟尘、粉尘和氮氧化物。企业应根据国家制定的废弃物综合排放指标,结合企业主要污染物的种类,制定本企业环境效益目标。

3.3 社会效益目标

在制定社会效益目标时候,企业应以人为本,深入分析企业在社会效益上的投入程度和达到的层面,结合当前经济形势,可持续发展以及绿色生产理念制定整体的社会效益目标。比如,淮海经济区某盐化工企业制定产区绿化率目标时,根据产区已绿化面积比上可绿化面积,计算已达到的产区绿化率为 40%。企业计划在未来一年内厂区绿化率达到60%,加之有说服力的宣传,提升其社会效益。社会效益的提升又会带动经济效益的提升,使得公司发展的远景在行业内更具竞争力。

4 结语

根据当前盐化工企业的发展规模及当前的严峻环境形势,对盐化工企业环境成本管理进行研究。通过盐化工环境成本目标控制分析,可以得出结论如下:

(1)实施清洁生产,循环利用资源,将绿色生产以及环境成本管理纳入公司长远规划和企业战略体系。公司要将精益管理,全寿命周期成本控制等众多理论方法应用到公司的生产实际。环境成本管理中的成本效益和清洁高效生产的制定、执行纳入绩效考核。绿色生产不仅从各个环境提升污染物的治理和减少排放,还可以降低因生态问题引发的环境责任事故风险。清洁绿色生产体现在盐化工企业生产的全过程,这就要求公司要从全寿命的角度来思考问题,不能只着眼近期利益。进行定量监控、污染预防和评估、有的放矢的改进技术以及管理问题减少排放,降低污染物处理费用,从而更好的提升公司生产水平,获得良好的效益。

(2)设立应急处理措施,降低环境风险,企业应该设立专门的程序确定潜在的事故和紧急情况, 预防或减少可能发生的环境事故和不利影响。防患于未然是盐化工企业环境管理的重中之重,一旦出现环境问题事故,对公司的生产经营是死亡性打击,所以公司既要减少污染物排放,按照国家标准治理污染,又要从严从实做好各种意外事故的应急措施。

(3)加强政府管制,政府相关部门应加强指导服务,全面完成目标任务。加大监管力度,促进企业健康发展。加强环保宣传,增强环境法制意识。做好社会监督,提高群众的环保意识,发挥群众对企业环境污染行为的监督工作,设立举报措施。同时充分发挥报纸、电视、网络等媒体的舆论作用。

(4)由于企业环境管理与一般经营管理不同,它的成本效益分析并不仅仅以未来经济利益的流入为唯一标志,而是环保效果与经济效益并重。据此,文中提出环境管理的成本效益分析模式是任何一家良知和有抱负的责任公司都愿意努力的方向,相信环境成本的有效控制可以给企业带来不菲的经济效益和社会效益。

[1]余瑞祥, 朱清. 企业环境行为研究的现在与未来[J].工业技术经济, 2009, 28(8): 2~6.

[2]莎娜. 企业环境战略决策及其绩效评价研究[D]. 中国海洋大学, 2012.

[3]艾常婷. 基于环境成本下企业经济效益评价的研究[D]. 江南大学, 2010.

[4]周丽娟. 我国企业环境成本管理与控制研究[D]. 黑龙江大学, 2010.

Study on Management of Environmental Cost on Modern Salt Chemical Industry

WANG Xiaohui KUAI Yingjie HU Meili GAO Min

(School of Chemistry and Chemical Engineering, Xuzhou Institute of Technology, Xuzhou 221111, China)

As ecological and green devel opment policy of haz e governance of our nation is determined, the chemical industry as high-pol luting industries has faced a very serious chal lenge. Salt chemical companies have special characteristics, and its raw material even products were more flammable,explosive, toxic and hazardous substances. With the growing of the salt chemical industries, maturing of environmental protection systems, their chemical cost of production have an increasing obviously. So management and effective cost control of the salt chemical industry has its important economic and social significance. The paper analyzed production features of the salt chemical industry and salt chemical analysis of environmental cost management, and also improved new production concept of salt chemical industry to raise new reforms for the development of salt chemical industry.

management of environmental cost; cleaner production; environmental cost control;sustainable development

项目名称:江苏省重大科技支撑项目,项目编号:BE2015041。

王晓辉(1974- ),男,博士,副教授;胡美丽(1975- ),女,硕士,徐州工程学院化学化工学院党委副书记。

猜你喜欢

江苏安全生产(2022年9期)2022-11-02 07:01:22

建材发展导向(2021年6期)2021-06-09 05:56:52

内蒙古民族大学学报(社会科学版)(2020年1期)2020-11-03 09:09:30

经济技术协作信息(2018年8期)2019-01-14 03:06:18

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:30

特别健康(2018年9期)2018-09-26 05:45:20

石油化工建设(2018年2期)2018-07-11 01:25:02

环境保护与循环经济(2017年7期)2018-01-22 02:58:10

现代园艺(2017年19期)2018-01-19 02:50:29

管理现代化(2016年5期)2016-01-23 02:10:11