海外子公司经营自主权决定因素研究

2015-12-02 04:19李京勋

生产力研究 2015年5期

李京勋,张 平

(延边大学 经济管理学院,吉林 延吉 133002)

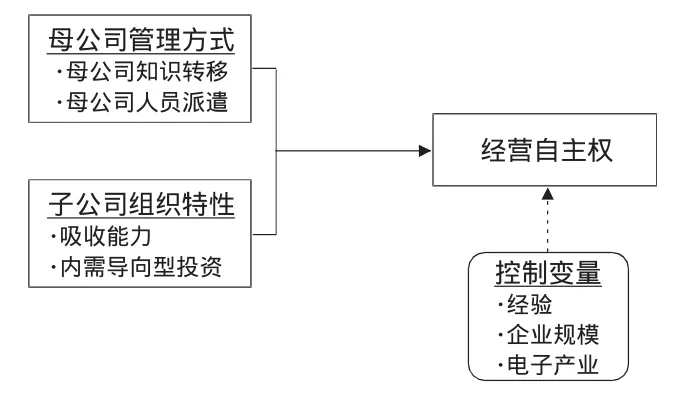

随着经济全球化,出现了一大批实力雄厚、技术先进、组织结构复杂的大型跨国公司。跨国公司在世界各地拥有许多海外子公司,母公司和海外子公司的关系有松有紧,错综复杂,构成一个庞大的网络群体。法律上,母公司和海外子公司是两个平等的企业法人,子公司业务是相对独立的,母公司不能直接干预子公司的日常业务。理论上,母公司和海外子公司是委托-代理关系,由于存在信息不对称和目标不一致,海外子公司管理者有做出机会主义行为的可能[1]。实践上,母公司对海外子公司的管理一直是令人困扰的难题,对于应该在什么样的情况下赋予子公司更多的经营自主权的问题上,一直没有令人比较满意的定论。海外子公司经营自主权是子公司独立于母公司进行经营决策的能力,不同的学者使用了不同的名称,例如自主权、集权化、授权、控制等,然而这些名称所表达的涵义却大致相同。组织理论认为,如何引导下属单位为整体利益服务是企业经营自主权的本质。随着组织结构的复杂化,母公司越来越难以直接监督海外子公司,从而出现了分权或放权的必要性。本研究的主要目的是从母公司管理方式和组织特性两个方面揭示影响海外子公司经营自主权的因素,为母公司管理者有效管理与海外子公司的关系提供有用的政策建议。

一、文献回顾与研究假设

母公司向海外子公司的知识转移是跨国公司实施国际化经营的首要因素。跨国公司内部的知识转移中,经营自主权对母公司向子公司的知识转移有重要影响[2]。在母子公司关系中,母公司赋予海外子公司较高经营自主权时,会提高子公司的本土化响应能力,相反母公司加强对子公司的控制时,会提高全球整合能力[3]。母公司对子公司的集权式控制促进了信息的交流,有效地整合经营活动,提高母公司向子公司的知识转移。然而,有些学者对上述观点持有异议。他们认为母公司知识若要在海外子公司发挥最大效能,必须根据东道国环境进行适当地改良,而母公司集权式控制会阻碍子公司自发的学习能力[4]。母公司的控制虽然会增加知识转移的流量,但对知识转移的效率产生负面影响。母公司知识转移和海外子公司经营自主权之间的关系暗示着如果母公司成功地把知识转移到了海外子公司,那么母公司就有可能放宽对子公司的控制。与上述观点一致,Choe和Li[5]发现母公司向海外子公司的知识转移对子公司控制有负向影响。因此,我们提出假设:

假设1:母公司向海外子公司的知识转移对经营自主权有正向影响,即如果母公司成功地进行了对海外子公司的知识转移,就会放宽对子公司的控制。

母公司向海外子公司派遣有能力的管理人员是社会化控制的一种手段,其目的就是有效地管理海外子公司[6]。在国际化经营中,文化、制度、心理等差异对管理海外子公司带来许多不确定性,而母公司的人员派遣是减少交易费用、规避不确定性的有效手段。母公司派遣的人员长期在总部工作,非常了解母公司的整体战略目标和价值观,往往优先考虑跨国公司的整体利益,而不是子公司自身利益。母公司派遣的人员与总部的管理者有着较强的社会联系,拥有文化同质性和共同语言,可以有效地减少沟通的障碍。同时,母公司派遣的人员也是一个可信赖的知识提供者,促进母公司向海外子公司的知识转移[7]。因此,母公司可以向海外子公司派遣既有工作能力又有协作意识的管理人员作为替代集权式控制的有效手段。根据以上分析,我们提出假设:

假设2:母公司派遣的人员比例对经营自主权有正向影响,即母公司向海外子公司派遣的人员比例高时,就会放宽对子公司的控制。

吸收能力是组织认知外部信息的价值,吸收并且应用于商业目的的能力[8]。吸收能力不仅包括接收新知识的能力,也包含学习能力和解决问题的能力。吸收能力能够使企业快速学习、吸取、转化并应用其他企业的先进技术,增强企业自身的竞争能力。从母公司知识转移和经营自主权的关系可知,假如母公司成功进行了向海外子公司的知识转移,就会放宽对子公司的控制。在跨国公司内部的知识转移中,吸收能力同样发挥重要的作用。Szulanski[9]对美国大型跨国公司的研究中发现,吸收能力的不足是产生知识黏滞性,阻碍知识转移的重要因素。相反,如果海外子公司拥有较高的吸收能力,就会非常有效率地学习母公司所转移的知识,母公司也就没必要加强对子公司的控制。海外子公司的吸收能力不仅能开发子公司特有的知识,而且还促进子公司创新,使其成为跨国公司网络中的优秀中心。此外,较高的吸收能力也会使子公司逐步脱离对母公司的依赖,增加与母公司讨价还价的能力。因此,我们提出假设:

假设3:海外子公司的吸收能力对经营自主权有正向影响,即海外子公司拥有较高的吸收能力时,母公司就会放宽对子公司的控制。

跨国公司进行对外直接投资的目的大致可以分为出口导向型和内需导向型。在出口导向型投资中海外子公司主要发挥生产基地的作用,子公司生产的产品大部分向母国和其他国家进行出口,不考虑东道国的需求。内需导向型投资是以开拓当地市场和提高市场占有率为主要目标,因此必须根据东道国消费者的需求进行本土化经营。随着经济全球化,各国市场出现了不同程度的同质化现象,但文化、制度等差异依然对消费者偏好产生重要影响。因此,内需导向型海外子公司必须根据当地消费者的需求适当地改变产品和营销策略,而这样的决策由子公司来实施时更具有效率。当然母公司也可以根据海外子公司提供的情报,开发和提供相应的产品和营销策划。但是国家特有的知识具有默会性,很难用文字和符号来表示,而且难以准确地传达到母公司[10]。母公司和海外子公司之间还存在地域文化差异,妨碍母公司即时依据东道国情况做出准确的判断。因此可以推断出母公司对于实施本土化战略的子公司,有可能赋予较高的经营自主权。因此,我们提出假设:

假设4:内需导向型投资对经营自主权有正向影响,即母公司对外直接投资的目标是内需导向型时,就会放宽对子公司的控制。

根据以上假设,本文的研究模型如图1所示。

二、研究设计

(一)样本数据

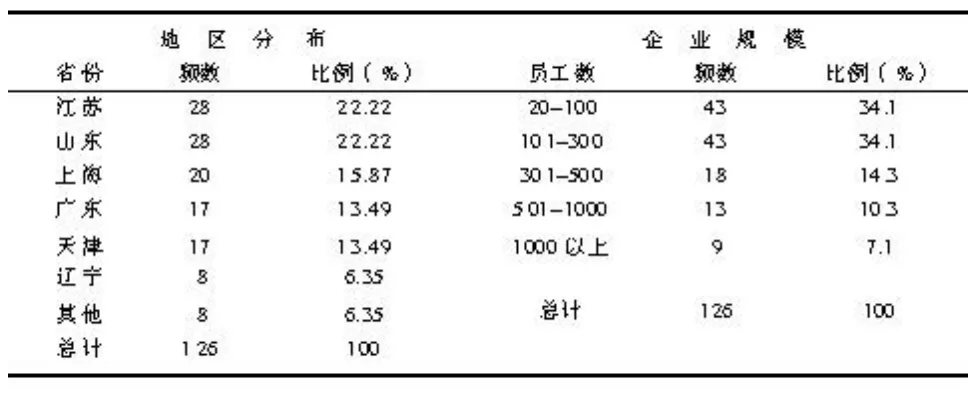

本研究的样本数据来自于问卷调查,样本框架是韩国贸易馆发行的海外投资韩国企业目录和中国韩国商会发行的中国韩国商会会员名录。在实施调查之前,先做好了问卷草案,选择了三个企业的高层管理者为对象做了预调查,并根据他们的意见最终修改了问卷。本研究总共与537家韩资企业取得了联系,但相当一部分企业拒绝接受调查,实际发放问卷263份,最终回收问卷147份,回收率达到了27.4%,但回收的问卷中包含了未能满足要求的问卷21份,经过筛选后,实际使用的问卷为126份。本研究的样本特征分布见表1。

图1 研究模型

表1 样本企业特征

(二)变量的测量

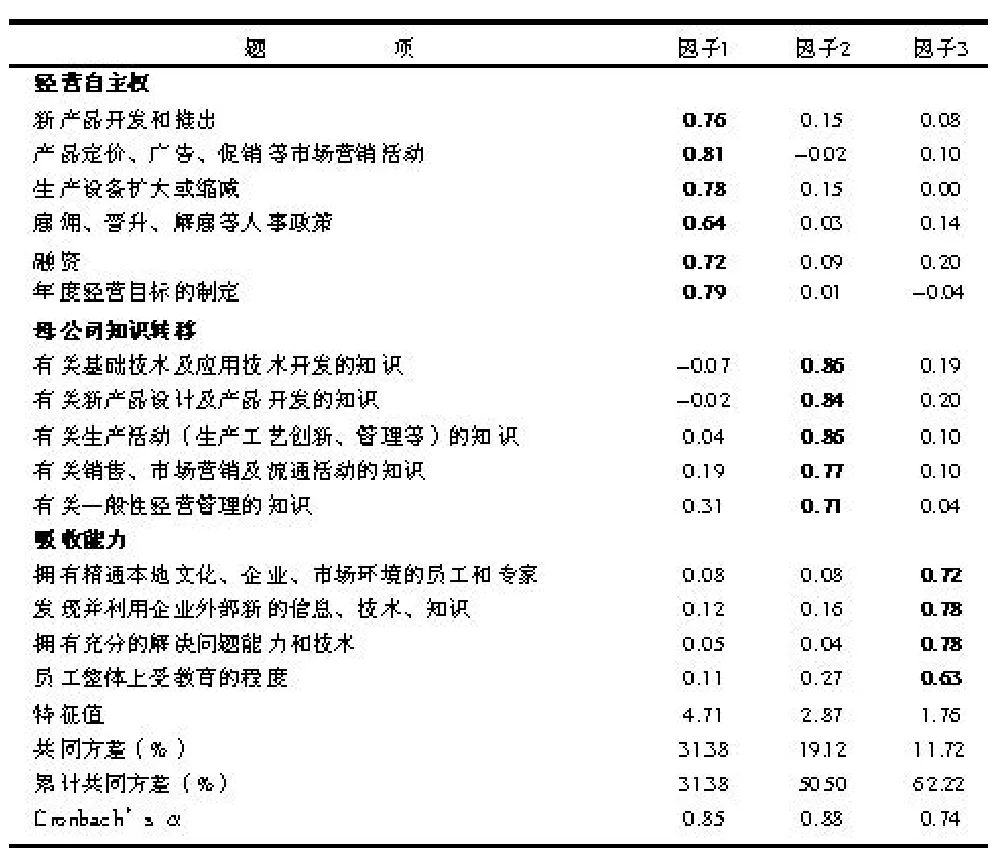

本研究的变量采用7点Likert尺度来衡量,所有量表都是参照以往研究使用过的、信度和效度有保证的测量指标。海外子公司的经营自主权采用海外子公司在“新产品开发和推出”,“产品定价、广告、促销等市场营销活动”等六个领域拥有经营自主权的程度来进行了测量。母公司向海外子公司的知识转移采用“基础技术及应用技术开发的知识”,“新产品设计及产品开发的知识”等五个题项来测量。吸收能力采用“精通本地文化、企业、市场环境的员工和专家拥有程度”,“发现并利用企业外部新的信息、技术和知识”等四个题项来测量。母公司人员派遣比例以母公司派遣人员数量除以海外子公司员工人数来测量。投资目的采用虚拟变量,假如生产的产品50%以上用于出口,以出口导向投资来判断设为0,小于50%,以内需导向投资来判断设1。在控制变量中,企业经验以海外子公司在中国的运营时间来测量,企业规模以企业员工数取自然对数来测量,产业采用虚拟变量,超过全部样本50%以上的电子产业设为1,把其他产业设为0。

三、实证检验

(一)量表的信度和效度

量表的信度采用Cronbach'sα系数来进行检验,其结果见表2。表中用多个题项来测量的所有变量的Cronbach'sα系数在0.74~0.88之间,均超过了社会科学研究推荐的基准值0.7,表明本研究的量表具有较高的信度。

表2 变量的探索性因子分析结果

量表的效度用探索性因子分析来进行检验。分析结果,KMO值为0.77,并通过了Barlett's球形检验(p<0.01),表明数据具备因子分析的条件。运用主成分分析法,以特征根1为标准来截取数据,并进行了方差最大化正交旋转,结果显示共有3个因子的特征根大于1,同时这3个因子的累积方差解释比例达到62.22%,且所有题项的因子载荷值均超过了0.5,表明本量表具有较好的建构效度。

(二)假设检验

本研究所使用变量的均值,标准差和相关系数见表3。从表中可以看出,所有独立变量的相关系数均小于0.50,满足做回归分析的假定条件。最终的回归分析结果见表4。在模型中,母公司知识转移对海外子公司经营自主权有显著的正向作用(β=0.16,p<0.1),假设1获得了支持。母公司人员派遣比例对经营自主权有显著影响(β=-0.17,p<0.1),但与预期方向相反,假设 2未能得到支持。另外,海外子公司吸收能力对经营自主权有显著影响,且与预期方向相同,假设3获得了支持(β=0.19,p<0.05)。与此同时,内需导向投资对经营自主权有正向影响,且在p<0.01水平上显著,假设 4得到了强烈支持(β=0.22,p<0.01)。

表3 均值、标准差和相关关系

表4 回归分析结果

四、讨论与结论

本研究的结果表明,母公司向海外子公司的知识转移对子公司的经营自主权有显著的正向影响。也就是说,假如母公司有效率地向海外子公司转移了母公司特有的知识,就会放宽对子公司的控制,从而验证了母公司知识转移和子公司经营自主权有着重要联系的Gupta和Govindaran的主张。这个结果进一步说明,母公司控制子公司的主要目的之一就是母子公司之间核心能力的有效共享。本研究的结果还显示当海外子公司拥有较高吸收能力时,母公司就会放宽对子公司的控制。这个结果与Birkinshaw,Hood和Jonsson观点一致,吸收能力不仅会增进子公司获取知识、利用知识的能力,而且还可以提高子公司讨价还价的能力,从而减少母公司对子公司的直接干预。此外,本研究还发现内需导向型投资对经营自主权有正向影响。这说明,内需导向型海外子公司必须根据实际情况适当改变产品和营销策略,而较高的经营自主权是本土化经营的必要条件。在本研究中,最出乎预料的发现是母公司人员派遣比例对经营自主权有负向影响。也就是说,母公司向海外子公司派遣的人员越多,对子公司的控制越强。这与母公司派遣的管理人员在母子公司关系中发挥桥梁和纽带作用,有效避免代理问题的发生,从而放宽对子公司控制的观点是相反的。出现这种结果的原因可能是母公司派遣的人员在一定程度上代表了母公司的某种意图和利益。从海外子公司的视角来看,这种措施本身就是在变相地加强控制。

海外子公司经营自主权是正确理解母子公司之间关系的重要因素,但它们之间的关系比预期更复杂,有时还会出现互相矛盾的主张,缺乏一个统一的分析框架来具体分析影响经营自主权的实证研究。本文以126家在华韩资企业为对象,从两方面分析了影响子公司经营自主权的决定因素,其研究结果如下:第一,作为母公司的管理方式,母公司知识转移对海外子公司经营自主权产生显著的正向影响,但母公司人员派遣比例对经营自主权有负向影响。第二,作为组织特性,海外子公司吸收能力和内需导向投资强烈正向影响子公司的经营自主权。

本研究的结论对积极实施国际化战略的中国企业来说,有一定的实践意义。首先,母公司所实施的战略和海外子公司的经营自主权应该相互匹配。也就是说,母公司管理者应根据所投资目的赋予海外子公司相应的经营自主权。实施本土化战略的海外子公司应保持一定的柔性,避免出现过多刚性,以便即时根据东道国市场的需要调整产品、服务和战略。其次,通过各种措施来提高海外子公司的学习能力。海外子公司的吸收能力是子公司迅速获得跨国公司内外部网络知识的重要因素,为提高海外子公司的学习能力,应积极引进熟悉当地情况的优秀员工,通过培训和锻炼提高员工的业务能力。最后,认清经营自主权是有效共享核心能力的重要机制,同时谨慎使用人员派遣这个双刃剑。母公司人员的派遣是跨国公司管理子公司的一种社会化整合机制,由于出发点不同,同一个措施可能会产生不同的效果,因此管理者应该谨慎使用这个工具。

尽管本研究采取了比较规范的实证研究方法,但仍然存在一些不足之处。第一,本研究的研究对象是在华韩资企业,因此很难主张所出现的结果同样适用于进入我国的别国海外子公司。为得到一般性的结论,以后的研究应扩大采样范围,把理论模型应用到进入我国的其他国家的海外子公司,做进一步分析。第二,本研究采用了横断调研设计,在一定程度上推断了所考虑变量与海外子公司经营自主权之间的联系性,但是不能明确其因果关系,今后的研究应采用纵断调研设计,做更精致的分析。

[1] O'Donnell S W.Managing Foreign Subsidiaries:Agents of Headquarters,or an Interdependent Network?[J].Strategic Management Journal,2000,21(5):525-548.

[2] Gupta A ,Govindarajan V.Knowledge Flows within Multinational Corporation[J].Strategic Management Journal,2000,21(5):473-496.

[3] Prahalad C K,Doz Y.The Multinational Mission :Balancing Local Demands and Global Vision [M].FreePress,Macmillan,New York,1987.

[4] Birkinshaw J,Hood N,Jonsson S.Building Firm-Specific Advantage in Multinational Corporations:The Role of Subsidiary Initiative [ J ].Strategic Management Journal,1998,19:221-241.

[5] Choe S K,Li J X.The Determinants of the Level of Control by Korean MNEs over their Foreign Subsidiaries [ J ].International Business Journal,2005,16(4):61-86.

[6] Boyacigiller N.The Role of Expatriates in the Management of Interdependence,Complexity and Risk in Multinational Corporations[J].Journal of International Business Studies,1990,21(3):357-381.

[7] Bjorkman I ,Barner-Rasmussen W ,Li L.Managing Knowledge Transfer in MNCs:The Impact of Headquarters Control Mechanisms[J].Journal of International Business Studies,2004,35:443-455.

[8] Cohen W M,Levinthal D A.Absorptive Capacity:A New Perspective on Learning and Innovation [J].Administrative Science Quarterly,1990,35(1):1128-1459.

[9] Szulanski G.Exploring Internal Stickiness :Impediments to the Transfer of Best Practice within the Firm[ J ].Strategic Management Journal,1996,17:27-43.

[10] Eriksson K ,Johanson J ,Majkgard A ,Sharma D.Experimental Knowledge and Cost in the Internationalization Process[J].Journal of International Business Studies,1997,28:337-360.

猜你喜欢

教育文化论坛(2018年3期)2018-09-10

消费导刊(2018年8期)2018-05-25

老友(2017年7期)2017-08-22

中国自行车(2017年5期)2017-06-24

统计与决策(2017年2期)2017-03-20

公民与法治(2016年5期)2016-05-17

新疆大学学报(哲学社会科学版)(2015年5期)2015-10-12

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

当代教育论坛(2014年2期)2014-11-10

湘潭大学学报(哲学社会科学版)(2014年6期)2014-02-28