本土化经验对跨境风险投资绩效的影响研究

2015-11-22 05:38:32谈毅

证券市场导报 2015年9期

谈毅

(上海交通大学经济学院,上海 200052)

研究背景与文献概述

20世纪90年代以来,随着全球经济一体化进程的加快。风险投资也呈现出了国际化趋势,这种跨国界的投资行为形成了一种新的国际投资活动——跨境风险投资(Cross-Border Venture Capital)。传统的风险投资都是基于当地的投资活动,这是由于风险投资家认为这样可以更好地监督被投资企业,地理和文化上的差距带来的高昂的交易成本也使得风险投资家更愿意在本国进行投资。然而德勤全球风险投资的调查显示,美国大部分的风险投资事件都发生在国外,其中以中国和印度居多。

风险资本国际化的原因在于获取新兴市场的投资机会、利用更低的成本以及分散产业和地域风险。跨境风险投资的重要性不仅表现在提高全球风险投资市场的效率上,同时可以降低国内供给因素相对需求因素的重要性。高增长高风险的企业有时会面临国内资金有限的困境,此时跨境风险投资者则会扮演着非常重要的角色。Baygan和Freundenberg(2000)[1]研究发现,相对于欧洲其他国家,在风险投资巅峰期的丹麦、芬兰、爱尔兰的跨境风险投资基金的比例最高。而这三个国家都是国内风险投资资金市场相对较小的国家。近年来,风险投资资本的国际化趋势逐渐加强 (Guler and Guillén, 2010;Kendall and Aizenman, 2012)[2][3]。这种转变吸引了各方面的注意,一方面政府需要吸引境外资本和境外经验来发展本土的风险投资市场,另一方面学者们也致力于解密这种转变的模式。

在过去十五年中,中国的资本市场吸引了大量的境外投资者。由外资风险投资机构主导的跨境风险投资为中国风险投资市场提供了大量的机会,成为中国风险投资发展的主导力量。根据中国风险投资研究院的统计数据,2013年有外资支持的风险投资项目的金额为531.83亿元,超过了中资风险投资的投资金额474.54亿元。中国许多高科技企业在初创期都接受了跨境风险投资的投资,例如2014年在美国纽约证交所上市的阿里巴巴,上市后超越了Facebook成为仅次于谷歌的第二大互联网公司,其在成立之初就获得了软银、高盛、美国富达投资等多家风险投资机构的投资,此外还有百度、新浪、腾讯等国内知名互联网公司,这类高新科技公司发展为行业的领先者,离不开跨境风险投资的资金支持。因此,对于跨境风险投资的研究对于中国风险投资市场的发展具有十分重要的现实意义。尽管如此,国内对跨境风险投资的研究从2005年才开始起步,研究成果多为从理论层面在动因分析、机制设计等方面进行研究。由于风险投资数据为非公开信息,数据的获取较有困难,因此国内鲜有关于跨境风险投资的实证研究。最具有代表性的是Wang Lanfang(2011)[4]使用Logit模型和Cox hazard模型研究跨境风险投资的人力资本和国内企业家经验对风险投资投资及组合投资公司绩效二者的影响。

本文选取中国风险投资退出项目作为研究对象,在前人研究的基础上改进了绩效衡量的方法。并且结合跨境风险投资在中国市场的特点,试图从微观层面找出跨境风险投资业绩的影响因素。同时,利用本土风险投资数据进行了对比研究。本文的研究希望能为学术界提供有数据支撑的理论成果。

跨境风险投资在中国的绩效衡量

一、风险投资绩效衡量方法

对于风险投资绩效的衡量。国际上衡量风险投资机构业绩的最重要指标是内部收益率( Internal Rate of Return,IRR) ,即满足净现值为零的内含报酬率。但国际衡量风险投资机构业绩更侧重的是针对整个基金的绩效的考察,一个风险投资基金通常有包含多个项目的投资组合,组合公司有着不同的回收期和成功退出率。在一支基金结束的时候才能得到最终的结果。对于整个风投基金的业绩衡量较为困难。我国风险投资行业普遍使用的衡量指标为回报倍数,即收回资金和投入资金的比例。在学术研究中,会加入投资周期因素的考虑,采用回报率除以年数指标来衡量风险投资项目的收益率(Mason & Harrison 2002)[5],国内学者在计算收益回报的时候也普遍使用这个方法。但是这种方法衡量的收益率太过简单,并没有考虑资本的再投资成本。

因此,我们采用内部收益率法(IRR),但是按照单个项目来衡量内部收益率:

其中:R为年收益率;Return为项目的账面回报;Invt为项目投资额;Dura为项目投资周期。其中,对项目账面回报(Return)数据的衡量:采用IPO退出方式的选择上市当日风险投资机构所持有公司股权的市场价值;采用M&A或者Trade Sales退出方式的选择退出时的交易价格。

二、跨境风险投资在中国的绩效分析

本文研究使用的数据分为两大类,一类是关于投资案例的退出收益的数据,另一类是风险投资机构的数据。本文数据的主要来源有:投资中国数据库(ChinaVenture)提供的关于投资案例和投资机构的数据;国泰安数据库提供的关于股价、市值等信息;中国风险投资研究院编制的《中国风险投资年鉴》;各投资机构网站所披露的资金管理规模等数据。本次研究一共收集到自1996年1月~2011年底的1852个风险投资退出项目。其中具有完整投资金额和退出回报金额数据的有1604项,包含了596家风险投资机构对838家创业企业的投资案例。在风险投资行业,联合投资极为普遍,即多家风险投资机构联合投资一家创业企业。但由于投资阶段等不同,投资于同一家企业的投资机构之间收益率也会存在差异。因此,本文在统计时将一个投资机构对一家创业企业的投资退出定义为一个退出项目。

首先,就总体样本来比较跨境和本土风险投资的收益率。表1中的数据显示,在1996~2011年期间,跨境风险投资共实现861个退出项目,平均年收益率为222%。与此同时,本土风险投资共实现750个退出项目,平均年收益率为193%,略低于跨境风险投资的收益率。但是,两者无显著性差别。

其次,从项目退出的时间来看,无论是从成功退出项目的数量还是从退出项目的年均收益率角度,跨境风险投资和本土风险投资呈现出相反的发展趋势(见表2)。中国本土的风险投资市场1998年才开始兴起,而那时,自第一家外资风险投资机构IDG进入中国已10年。IDG、英特尔投资、软银国际等国际知名风险投资机构已在中国市场有了多年的运作,并取得了不错的业绩。2000年以前,有完整数据记录的20个跨境风险投资退出项目(其中IDG完成了4个退出项目,英特尔投资完成了3个退出项目),其平均年收益率为163%。随后,受2000年下半年全球性互联网泡沫的影响,外资风险投资机构对中国的投资力度减弱。同时,由于全球证券市场的不景气,2001~2003年期间跨境风险投资的退出项目为24个,收益率下降至92%。同期,本土风险投资的退出项目为16个,收益率为74%,略低于跨境风险投资。

表1 投资收益率比较—总体比较

表2 投资收益率比较—按年份比较

2004~2007年期间,是中国的风险投资市场发展极为迅速的几年,全球(特别是中国)股票市场的高涨带动了风险投资的高涨。跨境风险投资在中国市场表现更是出色,无论是在投资退出的项目数还是在退出的收益率上都进一步拉开了与本土风险投资机构的差距。在退出项目上,跨境风险投资的退出项目由2004年的35个增长到了2007年的195个,有近5.5倍的增长。本土风险投资的退出项目从2004年14家增长到2007年的48家,虽然不及跨境风险投资,但也有着不错的发展势头。在投资收益率上,跨境风险投资2004~2007年的年均收率在330%左右波动。其中05年时达到了最高545%的平均年收益率。期间,跨境风险投资的年均收益率均显著高于本土风险投资。虽然2007年受益于A股指数的火爆,本土风险投资机构的收益率增至127%,较前年翻番,但也远不及跨境风险投资300%的收益率。

2008年,美国次贷危机爆发,在随后的几年演化成全球性金融危机。受危机影响,国际的风险投资陷入低迷。在风险投资的融资、投资、管理和退出四个环节中,融资和退出环节受金融危机的影响最为直接。外资风投的主要的退出在海外市场实现。股市的低迷加上中概股在美国市场的遇冷,严重影响了中国的跨境风险投资的退出收益。但与此同时,中国本土的风险投资却逆势攀高,不仅投资机构数量和投资机构管理金额持续增长,在退出项目数量和回报上也有体现。2009~2011年期间,跨境风险投资的退出项目数量和退出收益率均被本土风险投资超越。这三年,跨境风险投资的年收益率均显著的低于本土风险投资。

本土化经验对于跨境风险投资绩效影响

一、假设提出

风险投资业对风险投资家(风险投资机构)有很高的要求,风险投资家不能仅仅带来资金。风险投资家能否进行有效的项目筛选、投资决策、签订合适的投资协议并进行良好的制度安排、在投资后对企业进行有效的监控,关系到风险投资成败。我们有理由认为,风险投资家的经验是影响风险投资绩效的关键因素之一。对于跨境风险投资来说,由于投资在境外市场,在境外市场的投资经验似乎要比其他更重要。因此,在影响绩效因素的考察中,本土化的经验对于跨境风投的绩效可能有较为重要的影响。本文对风险投资机构本土化经验的衡量参照Wang(2011)[4]中的方法。在Wang的文章中,将跨境投资的绩效影响因素研究中将跨境风险投资机构的经验作为两大主要影响因素之一。其中对跨境风投机构经验影响因素的衡量分成三个维度:(1)风险投资机构的从业经验,用在投资时点投资机构的年龄来量化。(2)风险投资机构的网络经验,所谓网络经验是指风险投资机构联合投资的经验,用在投资时点之前5年内风险投资机构与其他风险投资机构联合投资的数目来量化。(3)风险投资机构的声誉,用风险投资机构的组合公司中成功上市的公司的市场价值来量化。

在Wang(2011)[4]的基础上,本文对风险投资机构经验的衡量指标做了些改进,使其能够更好的去衡量跨境风险投资机构本土化的经验。首先,由于本文侧重的是研究跨境风险投资的本土化经验对投资绩效的影响。因此,在对跨境风险投资机构经验的衡量中,收集的均是其在中国市场的投资记录。其次,加入对某一投资领域的专业经验因素。跨境风险投资的投资领域选择有明显的倾向性,互联网,教育和媒体等轻资产领域是重点被投资的对象,这一现象说明风险投资机构在较有经验的行业更能发挥自己的优势。

1.本土从业经验

风险投资机构的从业时间是衡量其经验丰富程度的最重要因素。Bottazzi(2008)[6]和Gompers(2008)[7]的实证研究认为风险投资机构的从业经验对于投资项目的表现是重要的影响因素。由于在风险投资领域越有经验的投资机构,越能更好的担任对组合公司的监管角色,从而获得更好的投资绩效。

对跨境风险投资来说,由于进入中国市场的时间不一致,在中国风险投资市场的从业经验并不一定与其机构年龄相匹配。并且,中国的风险投资市场由于刚起步,市场环境等于发达国家有较大差距。因此,用跨境风险投资机构在中国市场的从业时间来衡量更为谨慎。因此,本文对于跨境风险投资机构本土从业经验的衡量为:跨境风险投资机构在中国市场的第一次投资的时间至此次项目的投资时间之间的年数。由此,我们提出假设:

假设1:跨境风险投资机构本土从业经验越多,投资退出项目的收益率越高。

2.本土投资领域的专业经验

本土投资领域的专业经验是指风险投资机构在东道国市场对某一特定投资领域的投资经验,其经验包括优质项目的筛选,以及是否有能力在公司的产品运营和市场推广方面提供帮助。如果跨境风险投资机构在东道国的某一行业有过多次投资,那么相较于没有或少有这个行业投资经验的外国投资机构来说,更容易规避潜在投资风险,并能为被投资企业提供更多增值服务,从而提升投资绩效。由此,我们提出假设:

假设2:跨境风险投资机构在投资项目领域的专业经验越多,投资退出项目的收益率越高。

3.本土联合投资经验

Thomas J(2011)[8]认为本土风险投资机构的优势在于对本土市场的了解,并更容易获得本土优质项目资源,而跨境风险投资的优势在于能帮助企业更加国际化的发展。他通过对15个国家1891个跨境风险投资项目的实证研究,发现跨境风险投资机构与本土风险投资机构联合投资的项目相比其他联合投资项目有更高的投资回报率[4]。对于联合投资经验的量化衡量,本文采用Wang(2011)中的衡量指标,采用在此次投资项目之前参与的跨境与本土风险投资机构的联合投资数目。由此,我们提出假设:

假设3:跨境风险投资机构与本土风险投资机构的联合投资经验越多,投资退出项目的收益率越高。

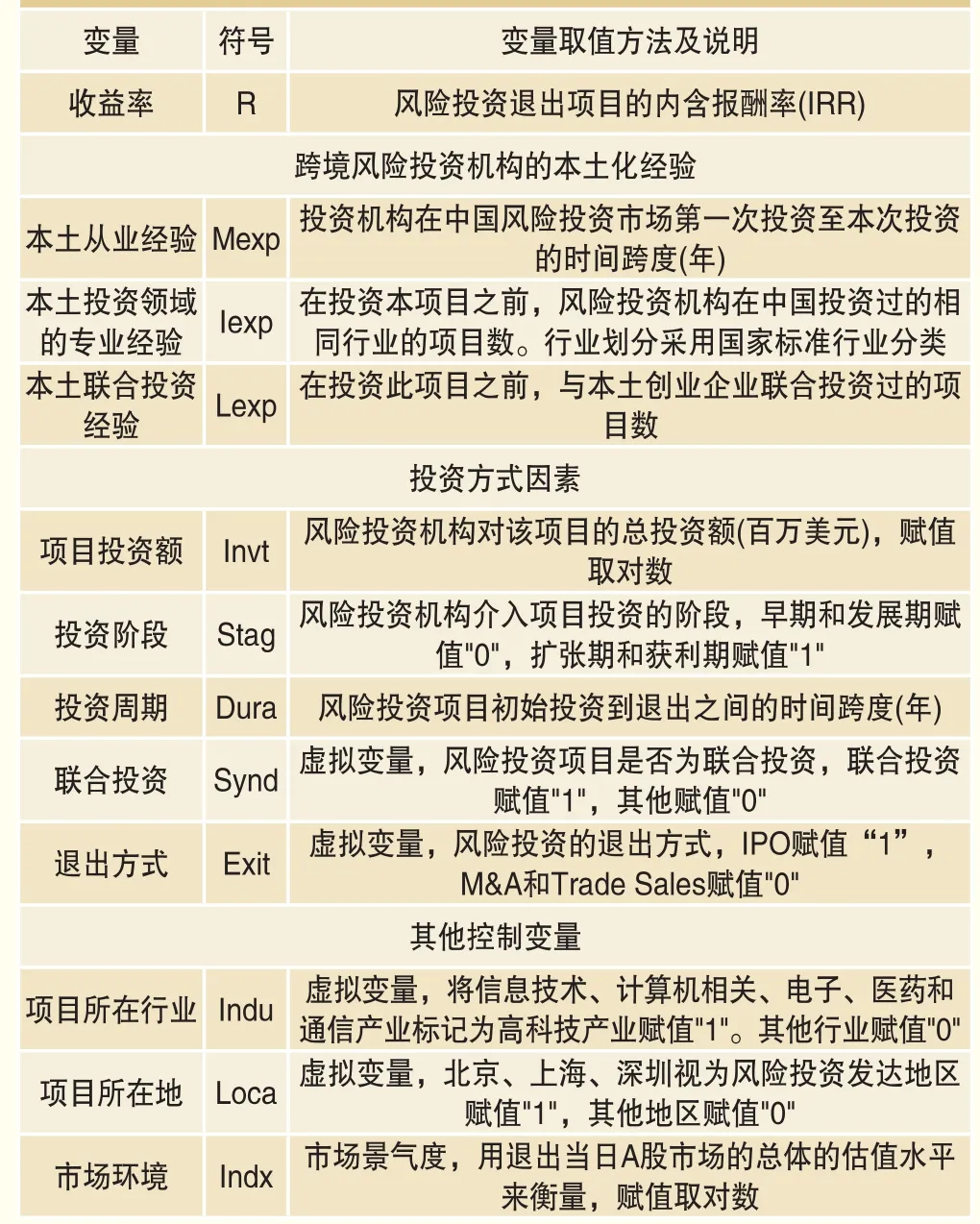

二、变量选取

本文的自变量为跨境风险投资机构的本土化经验,分为三个变量来考察:一是跨境投资机构本土从业经验(Mexp);二是跨境风险投资机构本土投资领域的专业经验(Iexp);三是跨境风险投资机构本土联合投资经验(Lexp)。

其他的控制变量为:项目投资额(Invt)、投资阶段(Stag)、投资周期(Dura)、联合投资(Synd)、退出方式(Exit)、项目所在行业(Indu)、项目所在地(Loca)等。

各变量的含义和符号见表3、表4。

三、模型建立

根据本文收集到的数据,结合模型变量的定义和假设,采用多元线性回归的方法进行分析,并用Spss19.0软件运行得出回归结果并分析。本文定义了多个模型,其中包括部分或全部变量,如下所示:

表3 各变量的符号和定义

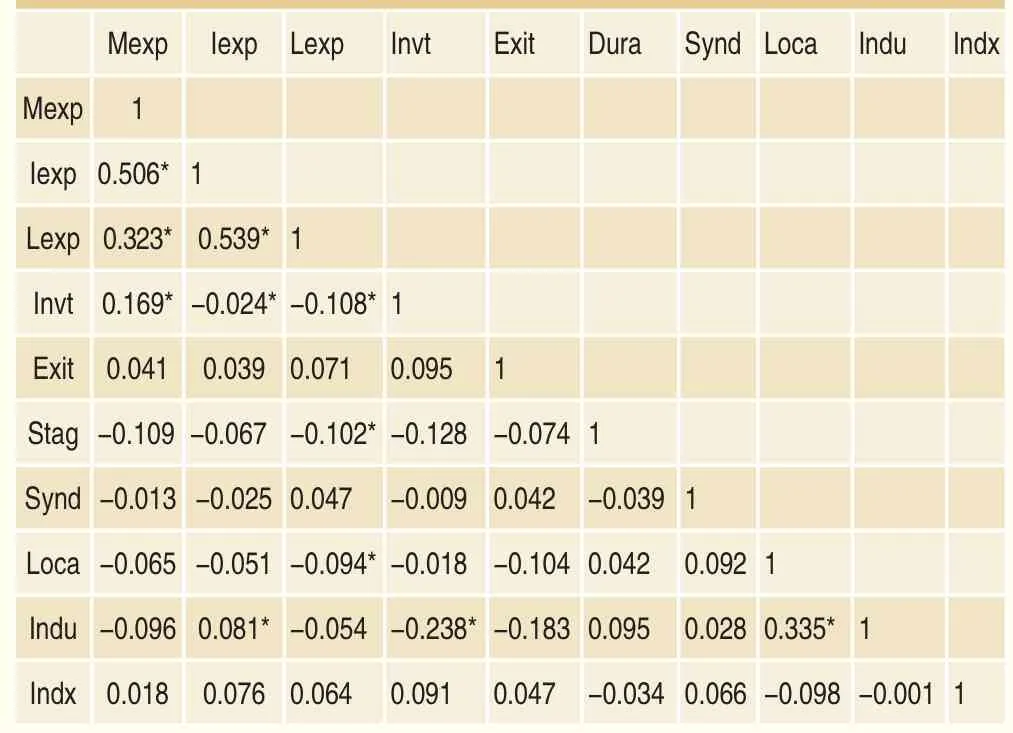

表4 各变量的相关系数矩阵

四、实证结果

跨境风险投资机构的本土化经验角度的衡量指标显示:本土从业经验(Mexp)与收益率正相关。但是相关性并不显著,本土投资领域的专业经验(Iexp)与收益率呈正相关,并且在10%显著度水平下。本土联合投资经验(Lexp)与收益率之间呈负相关,但是显著性较低。

风险投资项目角度的衡量指标显示:项目的投资额度(Invt)与收益率负相关,并在1%显著度水平下。投资阶段(Stag)与退出收益率正相关,并在5%显著度水平以下。说明,对项目的投资额越小、对项目的投资时间越短,跨境风险投资项目的年收益率越高。项目的退出方式(Exit)与跨境风险投资项目收益率显著正相关,以IPO方式退出的项目收益率显著的高于以其他方式退出的项目收益率。项目企业的地区因素与跨境风险投资项目的收益率显著正相关,位于经济发达地区(北京、上海和深圳)的风险投资项目的收益率要高于位于其他地区的投资项目。实证结果还显示,对于跨境风险投资来说,项目是否为联合投资、项目所处的行业以及证券市场环境与风险投资退出项目的收益率无显著的影响。

表5 模型回归结果

表6 不同资本市场退出的分组回归

五、稳定性检验

我们认为在跨境风险投资本土化经验的三个维度中,本土投资领域专业经验对于风险投资项目的退出收益率是一个显著的影响因素。此外,在投资方式的影响因素中,跨境风险投资的投资规模、投资阶段和退出方式均是显著的影响因素。

这里,我们将将检验在不同的资本市场环境下,跨境风险投资本土化经验中本土投资领域的专业经验,以及其他投资方式变量具有一致的显著性。

表6结果可以看出,跨境风险投资的本土投资领域专业经验(Iexp)这一变量的显著度具有较强的一致性。值得注意的是,在中国本土的资本市场,投资领域专业经验变量对于项目退出收益影响的显著性要强于香港。美国等资本市场。同时,这一变量在以非IPO退出样本中,并未显示出较强的显著性。这说明,跨境风险投资在中国市场中积累的投资领域的专业经验更能为选择在中国资本市场退出的项目增加业绩贡献。

投资规模这一变量的显著度也具有较强的一致性,只是在美国资本市场退出的项目并未显示出投资规模与项目退出收益率之间有显著的相关性。也就是说,在美国市场退出的项目,并不像其他退出项目一样,投资规模越大投资收益反而越小。我们认为,出现投资规模越大投资收益反而越小的现象,主要是由于对那些投资规模需求较大的Pre—IPO项目的资源的竞争日益激烈,推高了一级市场的估值,估值的泡沫而造成了成本的虚高,从而降低了项目的收益率。而对于那些选择美国(特别是纳斯达克市场)退出的项目,多是中国的互联网行业的企业,跨境风险投资机构对这些企业的投资并不集中于pre-IPO阶段,反而会偏向于在早期或发展期就介入投资。

投资周期这一变量显著也具有较强的一致性,只是在新加坡资本市场并未呈现显著性。可能是由于新加坡市场的样本量较小,因此会在统计检验上产生一定的偏差。

项目企业的所在地区这一变量在稳定性检查中并未显示出一致性。只有在中国香港资本市场退出的样本中,项目所在的地区才和项目的退出收益率显著相关。其他3个资本市场以及非IPO退出方式的样本中,均未体现显著性。

结论

作为新兴发展中国家,中国的风险投资市场发展非常迅速,现在已经成为了境外风险资本最为青睐的区域之一。跨境风险投资在技术转移,技术创新以及支持企业国际化发展等方面都做出了重要贡献。通过本文的研究,我们可以得出以下结论:

第一,通过对比跨境风险投资和本土创业投资的收益率,可以发现就整个阶段来看,跨境和本土风险投资的收益率无显著差别。从投资阶段来看,早期、发展期和扩张期这3个阶段,跨境风险投资的收益率均要高于本土风险投资收益率。说明跨境风险投资在企业的初期阶段带给企业的增加值更大。从退出方式来看,跨境创业IPO退出项目的收益率大于本土风投IPO退出项目收益率。说明跨境风险投资退出渠道多元化的优势能够给投资绩效带来一点贡献。

第二,本文在前人的研究基础上对本土化经验这个指标做了一定程度的改进。对于本土化经验的衡量分成三个衡量维度:在中国市场从业时间(本土从业时间)、投资领域(行业)的专业经验(本土投资领域专业经验),与本土创业联合投资网络经验(本土联合投资经验)。实证研究结果发现,跨境风险投资机构在中国某一行业/领域投资的次数越多,积累的中国本土的相关行业领域的经验越多,项目的业绩回报越好。从项目的选择方面考虑,跨境风险投资在中国的某一领域的投资介入越多,就意味着对这一领域的信息获取也就越多,更了解这一领域的中国本土化特色。在投资相关领域的项目时,项目尽职调查和决策成本也就越低。而从项目增值服务提供方面考虑,跨境风险投资机构由于缺乏对东道国相关行业的了解,因此在企业经营上提供的增值服务不如本土风险投资机构,而只能提供发展战略和组织构架等方面的增值帮助。但是,如果跨境风险投资机构在本土市场已经积累了相关行业的经验,将有效的弥补这个不足,从而为创业企业带来更多的业绩贡献。

第三,本文实证结果还发现,项目的投资规模越大,项目退出时取得的收益率越低。介入项目的投资阶段越晚,项目退出时的收益率越大。投资周期越短,风险投资项目的收益率越高。以IPO方式退出的项目的收益率最高。跨境风险投资在北京、上海和深圳的投资项目收益率要显著的高于位于其他地区的项目收益率。

猜你喜欢

中国外汇(2019年20期)2019-11-25 09:54:56

中国外汇(2019年14期)2019-10-14 00:58:28

中国外汇(2019年21期)2019-05-21 03:04:14

新乡学院学报(2016年6期)2016-12-01 05:21:37

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

中国外汇(2015年11期)2015-02-02 01:29:27