社会融资规模变化、银行风险防范与实体经济发展

2015-11-12 02:19杨世伟

金融与经济 2015年7期

■ 叶 静,杨世伟

一、引言

2002年我国启用了社会融资规模这一统计指标,社会融资规模作为增量概念,是“指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额”。经过10多年的统计,我们发现,虽然社会融资规模各项指标的融资量每年都在增加,但表内业务、表外业务以及直接融资的占比发生了很大变化。国内学者对社会融资规模的研究主要集中在其与货币政策传导的关系或作为货币政策中介目标的可行性等方面。盛松成研究了社会融资规模与货币政策传导的关系,并对社会融资规模与货币政策传导关系进行实证检验,指出社会融资规模指标与我国的货币政策传导机制是相适应的,货币政策能有效影响和调控社会融资规模,社会融资规模也对实体经济指标(比如经济增长、物价水平)产生较大影响。同时指出,编制社会融资规模指标有利于加强金融对实体经济的支持。程国平主要研究社会融资规模作为货币政策中介目标的合理性,通过计量工具,分析全社会固定资产投资总额、活期存款、国内吸收、GDP、GNP、最终消费、零售业商品销售总额、CPI、货物和服务净出口(现价)等指标与社会融资规模的关系,指出除CPI、货物和服务净出口(现价)这两项指标外,其余指标与社会融资规模相关性较高,得出社会融资规模作为货币政策中介目标的合理性,并指出,这一指标能更好地检测货币政策的传导路径、检验货币政策的传导效果和调控全社会流动性总量。因此,在这种情况下,研究社会融资规模的变化,分析这种变化给银行带来的风险,对银行业的风险防范和促进中小企业健康发展具有一定的现实意义。

二、社会融资规模的变化

(一)社会融资规模分类

社会融资规模是全面反映金融与经济关系,以及金融对实体经济资金支持的总量指标。包括人民币贷款、外币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、非金融企业境内股票融资、保险公司赔偿、投资性房地产和其他金融工具融资十项指标。为简化分析,我们首先将十类指标进行分类,如表1所示。将人民币贷款、外币贷款归为表内业务,委托贷款、信托贷款、未贴现的银行承兑汇票归为表外业务,企业债券、非金融企业境内股票融资归为直接融资,保险公司赔偿、投资性房地产和其他金融工具融资归为其他类。

由于其他类指标的占比较小,我们暂不讨论。

表1 社会融资规模规模的构成

(二)社会融资规模各指标占比变化

根据表1的分类方法,我们得到社会融资规模的占比如表2所示。从表中看到,表内业务的占比整体下降,2002年的占比是95.5%,到2013年为54.73%,下降了40.77个百分点,,但表内业务占比一直是最高的。而表外业务和直接融资的占比不断上升,其中表外业务占比从2003年的8.2%上升到2013年的29.82%,上升21.62个百分点;直接融资占比从2002年的4.9%上升到2012年的15.94%,上升11.04个百分点。虽然直接融资占比在2013年下降到11.74%,但根据金融市场的发展程度和实体经济的融资偏好,我们相信,其占比在未来将不断上升。因此,我们看到,在社会融资规模中,表内业务占比逐渐下降,而表外业务和直接融资的占比不断上升,但表内业务占比一直最大。

(三)社会融资规模各项指标每年融资数量变化

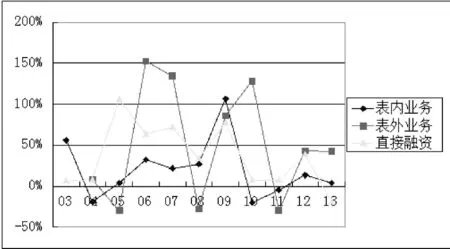

根据表3,从整体上看,表内业务、表外业务、直接融资每年新增融资数量增加,社会融资规模增大。表内业务从2002年的19206亿元增加到2013年的94764亿元,平均增长率约为15.62%。表外业务的数量从2003年的2611亿元增加到2013年的51625亿元,平均增长率为34.78%。除个别年份融资数量有所减少外,表外业务融资量每年增加。直接融资每年新增融资数量在2002年的为995亿元,在2012年达到25059亿元,平均增长率为38.07%(尽管在2013年下降到20332亿元)。其次,从图1中,我们观察三大指标每年增长速度。表内业务的增长率除在2009年因金融危机的影响,扩大贷款投放量而达到最大之外,其余年份,表外业务的增长率都比表内业务的要高。同时,除了2003年和2013年这两年之外,直接融资的增长率也比表内的增长率高。虽然表内业务在融资规模的数量上占有优势,但是其增长率却小于表外贷款和直接融资的增长率。

表2 社会融资规模的占比 单位:%

表3 社会融资规模各项指标每年融资量单位:亿元人民币

图1 社会融资规模各项指标的增长率(单位:%)

以上分析,我们发现,在实体经济的社会融资规模中,社会融资规模总量和各项指标的社会融资数量每年增加。表内业务虽然在融资数量和占比上呈现绝对优势,但其增长率和占比呈现出下降趋势,而表外业务和直接融资的融资数量和占比不断上升。这说明实体经济社会融资结构出现变化,打破以表内业务为主的单一融资模式,逐渐向表内业务、表外业务以及直接融资的多元化方向发展。

(四)社会融资结构变化的原因

社会融资规模总量不断增加,各项指标每年融资数量不断增加,表内业务占比下降,表外业务和直接融资的占比上升,造成社会融资结构变化,针对这种变化,原因总结为以下几点。

1.我国金融改革的导向作用。我国金融改革的方向之一是改变依赖银行贷款的单一融资模式,推进直接融资的发展,拓展融资渠道,优化资金的配置,提高资金使用效率。一直以来,实体经济主要依赖银行贷款进行融资,2002年银行贷款的占比仍高达95.5%。伴随着金融改革的推进,我们看到表内业务的占比逐渐下降,表外业务和直接融资的占比不断上升。

2.银行为满足资本充足率和盈利要求,控制表内业务和发展表外业务。根据《巴塞尔协议》资本充足率的规定,银行的资本充足率不能低于8%,从表2的数据中,我们看到,在2009年,银行新增表内贷款为105207亿元,2010年到2013年累计新增表内贷款为350698亿元,不考虑银行留存等因素,银行需要将近3.65万亿元的资本以满足2009~2013年的贷款增长,然而我国的资本市场还不能支撑银行如此庞大的融资数量。面对这一现实,银行只能收缩贷款规模。贷款收缩降低了银行利润,也使其面临转型压力,因此,开展表外业务不仅可以使银行开展风险较低的金融中介服务,而且可减少银行的资本占用,降低经营成本,也为更多的中小企业提供资金,从而创造就业机会并使经济更稳定发展。

3.经济下行压力大,企业经营利润下降,银行为减少信用风险,有意控制表内业务的规模。虽然经济运行保持在合理的区间,但经济下行压力加大。部分产业出现产能过剩,产业结构亟需调整,企业增长乏力,利润减少,破产和违约的概率增大。面对这一经济态势,银行为降低信用风险,对企业的信贷投放日趋谨慎,造成表内贷款占比下降。

4.从企业的角度来看,直接融资的成本低,融资便利。由于直接融资直接在企业和投资者之间进行,没有银行贷款利差等中介环节,融资成本相对较低。同时,经过近些年的发展,我国资本市场的发展日渐成熟,金融制度和法律进一步完善,金融机构证券发行和承销的业务日趋熟练,以及流动性良好的一级和二级市场,为企业的直接融资提供了便利。

三、银行业风险防范与实体经济发展

(一)社会融资规模变化给银行带来的风险

银行既是经营信用又是经营风险的机构,随着社会融资规模的变化,它将给银行带来以下风险。

1.银行存贷业务受到冲击,贷款市场份额降低。首先,金融市场日益开放和多元化发展,使企业和居民投融资的渠道日渐增多,居民的储蓄存款和企业存款也会通过各种渠道回流到金融市场,金融脱媒深化,银行吸存放贷的经营能力下降。其次,我国一直致力于构建多层次的资本市场体系并逐步实现利率的市场化,导致直接融资的快速发展。相对于银行贷款来说,直接融资成本相对较低,吸引一部分银行的大型优质企业。然而这部分企业往往具有经营稳定、信用较好、资金需求量大的特点,并在银行表内业务中占有很大的比重。优质客户的流失造成银行对这一部分大型优质企业的放贷量减少。

2.信用风险增大。首先,银行一部分大型优质客户流失降低银行贷款客户的整体信用质量。相对于大企业来说,中小企业的市场份额和贷款规模整体较小,竞争优势、经营稳定性和盈利能力没有大企业强。与贷款给大客户相比,中小企业贷款增加银行的信用风险。其次,表外业务是银行或有资产负债,不计入银行的资产负债表,不影响银行的资产负债规模。因而银行没有像对待表内业务那样,对其高度重视。同时,银行对表外业务的审核和监管的力度都比较弱,导致银行面临的隐蔽信用风险增大。一旦客户违约,就会转移至表内,成为银行的不良资产负债,损害银行资产负债表规模,降低银行资产回报率。

3.监管风险增强。对委托贷款和信托贷款,银行正常情况下只是作为一个中介机构,不用承担违约风险,因而认为其属于低风险业务,对其监管较弱,然而,银行如果不认真审核和监管贷款资金的用途和流向,那么其将面临很大的监管风险。目前,在委托贷款和信托贷款的社会融资规模增多和占比增大时,银行更应加强对其资金用途和流向的监管,降低监管风险。

4.操作风险进一步增大。相对银行表内业务来说,表外业务在我国的起步时间晚,业务内容复杂,加上缺少专业性的人才,管理人员和操作人员在处理具体的业务时,出现操作失误的概率大。此外,农村信用合作社、城市信用合作社也获得开办中间业务的资格,他们工作人员的业务水平相对商业银行的业务水平来说略逊一筹,无疑又会进一步增加操作风险。

(二)银行风险防范与实体经济发展

针对社会融资规模变化给银行带来的风险,银行应该积极应对,清晰定位,顺应市场发展,创新业务和经营模式,从而为实体经济更好的服务。

1.增加对高质量中小企业的贷款并将贷款打包证券化,盘活存量资产。首先,银行一部分优质客户流失,中小企业融资难融资贵,加上国家的“两个不低于”的目标,即:“对于小企业信贷投放,增速不低于全部贷款增速,增量不低于上年”。银行作为实体经济的金融中介同时又是盈利机构,应该对现金流稳定、发展前景好和信用状况优的中小企业提供贷款,帮助他们解决融资难的问题。同时,银行也应适当降低对中小企业的贷款成本,可以对不同信用等级的企业,实行差别定价,解决融资贵的问题,助力实体经济的发展。其次,在对中小企业进行融资时,一定要对申请贷款的企业进行充分调查,查清企业的经营情况和信用状况,必要时建立全国征信系统,监督企业信用,对符合贷款要求的企业进行放款。贷款发放后,银行还要进行贷后监督,关注企业的经营状况,监督贷款去向和使用情况,一旦企业的信用状况恶化,银行可以停止对其贷款发放,降低银行风险。再次,银行为降低贷款风险,可以将贷款存量进行打包,进行资产证券化,盘活贷款存量,尽早回收资金,改善资产负债结构,将贷款资产移到表外,降低银行风险。

2.银行应积极创新,拓展新的业务和经营模式。面对实体经济融资结构的变化,银行“吸存放贷”的经营模式在一步步地受到市场冲击,银行的传统贷款逐渐失去其优势。因此,银行应该反思其业务品种和经营模式,摸清市场需求,创新业务品种和经营模式。首先,激发和培养银行的创新力,加强新产品和业务的开发。比如,深化基金、保险、债券、贵金属、外汇、理财等投资理财产品设计,并在此基础上,增加投资理财产品的种类。同时,在直接融资规模日益扩大的情况下,进一步发展投资银行、资产管理和交易承销等业务。其次,探索新的经营模式,除发展银行传统的柜台业务外,积极开展互联网金融业务,为客户提供快捷方便的网上支付、转账、理财等服务。当前,手机银行、微信银行业务日益盛行,银行应积极丰富移动银行的业务种类并提供良好的客户体验。再次,银行应加强与其他金融机或者企业的合作,拓展银行服务领域,向其他业务领域交叉渗透。总之,银行应该从单纯的融资中介向全面的服务中介转型,向客户提供多种类的业务品种和综合化的金融服务,从单纯依靠利息收入向收入多元化的方向转变。

3.在控制表外业务风险的基础上,积极发展表外业务,以服务于实体经济。表外业务的社会融资规模和占比增加,表外业务的收入在银行总收入中的比重不断提升,这是在国家控制银行贷款规模和直接融资业务发展的情况下,银行增加盈利的方式。因此,银行要在控制风险的基础上,了解实体经济的需求,根据实体经济发展的需要,适当扩大委托贷款、信托贷款以及银行承兑汇票的规模,一方面增加银行的表外业务收入,另一方面,通过给实体经济进行融资,解决实体经济的资金需求,帮助实体经济发展。其次,在扩张发展表外业务时,必须要积极控制风险。银行在增加经营表外业务的规模时,信用风险、监管风险和操作风险进一步增大,银行应从三方面进行防范。首先,提高表外业务的风险意识,加强对进行表外业务的监管。强化贷前调查,主动进行风险识别和风险选择。其次,银行应对表外业务的资金去向和使用情况进行监管,一方面用于监测企业的经营情况,降低信用风险;另一方面,防止企业将资金用于法律法规严禁的领域,降低监管风险。再次,银行应加强对业务人员的专业化培训,增加其对表外业务的理解和提升业务操作技能,降低操作风险。

四、结论

银行作为一个为实体经济融资和服务的行业,其收益和风险基本上都来自实体经济。目前,GDP的增速下降,经济下行压力大,银行要谨防产能过剩带来的实体经济泡沫风险,同时,银行应在控制风险的基础上,积极对中小企业提供贷款融资,帮助实体经济发展。

实体经济的社会融资规模发生变化,每年社会融资规模的数量在增加,但表内业务的占比下降,表外业务和直接融资的占比上升。面对这种情况,银行一方面要认识到融资规模结构变化给其带来的贷款市场份额下降的冲击,以及增大的信用、监管和操作风险。另一方面,银行要进行积极的风险防范并帮助实体经济发展。针对风险防范,首先,银行要谨防产能过剩给实体经济带来的泡沫风险。其次,银行要在控制风险的基础上,增加对高质量中小企业的贷款,创新产品种类和业务经营模式,增加表外业务,才能更好地助力实体经济发展。

[1]盛松成.社会融资规模的内涵、统计原则与理论基础[J].新金融评论,2013,(2).

[2]盛松成.社会融资规模与货币政策传导[J].金融研究,2012,(10).

[3]程国平,刘丁平.社会融资规模作为货币政策中介目标的合理性[J].财经问题研究,2014,(9).

[4]索彦峰.地区社会融资规模与商业银行经营管理[J].银行家,2014,(4).

[5]王朋龙.关于社会融资结构变化的几点思考[J].中国城市金融,2013,(10).

[6]陈德胜,文根第,刘伟.商业银行全面风险管理[M].北京:清华大学出版社,2009.

[7]张晓朴,陈璐,毛竹青.银行表外业务监管的国际经验[J].新金融,2014,(4).

[8]肖佳丽.中国商业银行表外业务的风险与监管[J].中国外资,2011,(20).

[9]范彩凤,张丹丹.我国商业银行表外业务风险管理研究[J].产业与科技论坛 2012,(4).

[10]耿欣昶,金文犀.我国商业银行表外业务风险及对策[J].商业文化(学版),2010,(7).

[11]吴蔚.直接融资:发展与机遇——中国工商银行第二期创新沙龙在北京召开[J].中国城市金融,2007,(6).

猜你喜欢

科学与社会(2022年1期)2022-04-19

今日农业(2021年8期)2021-11-28

智能制造(2021年4期)2021-11-04

英语文摘(2021年2期)2021-07-22

中国外汇(2019年18期)2019-11-25

当代陕西(2019年5期)2019-03-21

意林(绘英语)(2018年2期)2018-11-29

意林(绘英语)(2018年2期)2018-11-29

故事会(2017年9期)2017-05-08

领导决策信息(2017年9期)2017-05-04