管理者固有特征对会计稳健性影响的实证研究*——来自中国上市公司的经验证据

2015-11-11 02:12郑州航空工业管理学院会计学院刘永丽

财会通讯 2015年24期

郑州航空工业管理学院会计学院 刘永丽

一、问题的提出

会计稳健性是关于会计盈余确认和计量的一项重要原则,Bliss(1924)将其定义为确认任何预期收益但不确认任何预期损失。目前学术界对会计稳健性的研究主要集中在计量方法、影响因素和经济后果等方面。关于会计稳健性影响因素的研究则主要集中公司契约尤其是融资契约,法律诉讼,政府管制,税收政策,公司治理,公司特征,政治关系,经济发展水平等方面。Hambrick and Mason(1984)提出的高阶管理理论认为,管理者的年龄、性别、学历、任期、和教育背景等人口背景特征方面影响着管理者的行为从而对公司的业绩、成长性、战略等产生影响。在现实生活中,管理者个人的管理偏好、风险态度、管理技能和管理理念等方面存在着较大差异,从而会对公司的会计和财务行为产生影响。Bradley et al.(1984)、Titman and Wessels(1988)以及Smith and Watts(1992)等研究发现,将时间、行业和公司因素控制后,还有很多无法解释的因素影响着公司行为。Bertrand and Scholar(2003)研究发现,企业决策在很大程度上受制于管理者固有特征,而管理者固有特征又取决于企业投资、融资以及组织活动的异质性。管理者固有特征还会影响公司财务报告的自愿披露行为(Bamber et al.,2010)、避税行为(Dyreng et al.,2010)等。Kachelmeier(2010)研究发现,在企业中是人制定决策而不是公司作出决策,因此相关的公司决策都应该打上参与人特征的烙印,会计研究更应该重视人的相关特征。会计稳健性是会计信息质量的一个衡量指标,而会计信息质量直接影响到以公司经营业绩为基础的各利益相关者(特别是管理者)的行为,这些研究成果表明管理者固有特征会对企业的会计稳健性产生影响,但现有文献对此缺乏深入研究。因此,本文通过追踪2010年至2013年不同管理者在不同公司的行为,建立管理者与企业配对的面板数据,研究将时间、行业和企业因素控制后管理者固有特征对会计稳健性的影响程度和方式,以探究管理者固有特征能否能用来解释会计稳健性问题中上述无法解释的影响因素,以期从全新的视角开展对会计稳健性的研究。本文实证结果表明,管理者固有特征在很大程度上影响着会计稳健性。本文的理论意义在于,有助于拓展会计稳健性影响因素的研究,有助于加深高阶理论的研究内容。而本文的实践意义在于,有助于解决研究管理者背景特征对会计及企业行为影响时,指标应该如何选择的问题。

二、理论分析与研究假设

现有文献大多是从公司契约、公司治理和公司特征等方面研究对会计稳健性的影响,很少有文献从管理者自身的角度来研究其对会计稳健性的影响。新古典主义认为,所有的管理者是同质的,他们都会全身心地投入到企业管理中,即管理者之间是可以相互替代的,如果两家企业具有相同的技术、生产要素和产品市场,则这两家企业的决策也应该一样,管理者无法施加个人影响,及管理者个人无关论。不过企业可以根据自身的特点选择不同风格的管理者,如快速增长的企业可能会选择性格激进的管理者,如果企业的经营战略长期不变,则继任者就会传承前任的管理风格,及管理者的自身特征跟企业决策无关,但如果企业经营战略发生了变化,则管理者自身的特征就会对企业决策产生影响。新古典主义的现实意义在于其认为,只要选择了合适的管理者,企业就不会做出非效率决策。与其相对应的是标准代理理论,认为企业治理机制的异质性会导致企业行为的差异,而企业治理机制指的是企业对管理者的控制机制,如果企业控制力有限,管理者就可以将体现其个人风格的特征融入到其管理行为当中,因此管理者可以对企业决策施加个人影响。标准代理理论的现实意义在于其认为,管理者个人特征和偏好可能会导致其在管理上选择次优决策,决定因素在于外在力量对管理者控制力的大小。虽然上述两种观点存在差异,但都说明管理者个人特征会对企业决策存在影响。现有研究也表明,管理者固有特征会影响到企业的投资、融资、组织活动、自愿信息披露行为和避税行为等(Bertrand and Scholar,2003;Bamber et al.,2010;Dyreng et al.,2010),相关的公司决策都应该打上参与人的特征(Kachelmeier,2010),因此管理者固有特征也应该会影响衡量会计信息质量的会计稳健性水平。财务总监作为会计政策选择的重要决策者,其直接影响着对会计政策选择的态度和内容从而影响会计稳健性,因此在众多管理者中对会计稳健性的影响作用应该是最为突出和明显。根据以上分析,本文特提出以下假设:

假设1:管理者固有特征在很大程度上影响着会计稳健性

假设2:财务总监固有特征对会计稳健性的影响最为显著

三、研究设计

(一)样本选择与数据来源 本文选取了管理者与公司的配对面板数据,并且将管理者样本局限于其职务在不同公司之间有变迁的情况。本文的研究样本为2010年至2013年深沪两市A股上市公司数据,并剔除当年IPO的公司、ST和*ST公司、金融类公司和管理者数据缺失的公司。经过筛选,最后得到的样本包括211家企业和519位在样本期间任职于两家及以上公司的管理者,样本总量为1440个。本文的数据来自国泰安数据库、色诺芬数据库和新浪网财经频道等数据库和网站。

(二)变量定义与模型构建

(1)会计稳健性。关于会计稳健性的计量方法学术界主要有:盈余-股票报酬计量法(Basu,1997);盈余持续性计量法(Basu,1997);多期间累积的盈余-股票报酬计量法(Roychowdury and Watts,2007);应计-现金流计量法(Ball and Shivakumar,2005);净资产账面与市场价值比率法(Beaver and Ryan,2000);负累积应计项目计量法(Givoly and Hayn,2000);C-Score指标计量法(Khan and Watts,2009)。Khan and Watts(2009)提出的C-Score指标计量法认为,Watts(2003)主张的影响会计稳健性的契约、诉讼、管制和税收四要素,都会随着公司的投资机会集变化,因此,公司投资机会集代表了影响稳健性的所有因素,他们用市净率、公司规模和财务杠杆等公司特征作为投资机会集的代理变量。因为该计量方法可以用来测量某一家公司在某一个年度的会计稳健性,并且能够同时胜任稳健性的横截面和时间序列的研究,因此,本文也选用C-Score来计量会计稳健性。该方法的计算步骤如下:首先是利用Basu(1997)计量会计稳健性的模型(1):

上述模型中,G-Score为盈余对好消息的反应,C-Score为盈余对坏消息反应的增量,它们是由企业投资机会的替代变量,即市值净值比(Mb)、企业规模(Size)以及负债比率(Lev)组成的线性函数,即模型(2)和模型(3):

将(2),(3)代入到(1),得到模型(4):

通过对方程(4)回归,得到μ1值和λ1值,i=1-4,代入(2)和(3),求得G-score和C-Score,C-Score即为求得的公司层面稳健性值。

式中:Earmi表示会计盈余;Reti为股票报酬率;D虚拟变量,如果Reti小于零取值为1,否则为0;Size表示市场价值的自然对数;Mb表示公司市场价值与账面价值的比例;Lev表示长期负债与短期负债之和除以期初市值,下标i表示公司。β3表示盈余对好消息的反应,β4为盈余对坏消息反应的增量,即稳健性的衡量指标,β3+β4表示盈余对坏消息的反应。

(2)管理者固有特征。根据研究需要及数据的可行性,本文将管理者定义为董事长或总裁(CEO)、财务总监或财务负责人(CFO)和其他管理成员(Others)。固有特征指的是在研究中,某一解释变量的特定类目或类别间的差异及其与其他解释变量的特定类目或类别间的交互作用效应。本文将管理者固有特征定义为:管理者本身所具有的,不随时间、行业和所服务的企业变化的个人特质或特征。具体分为CEO固有特征,CFO固有特征和Others固有特征。需要说明的是,因为样本和精力有限,本文没有跟踪所有的其他管理成员,只是有选择性的跟踪了三个有代表性的其他高管:董事会秘书(董事会成员)、监事会主席(监事会成员)和总经理。

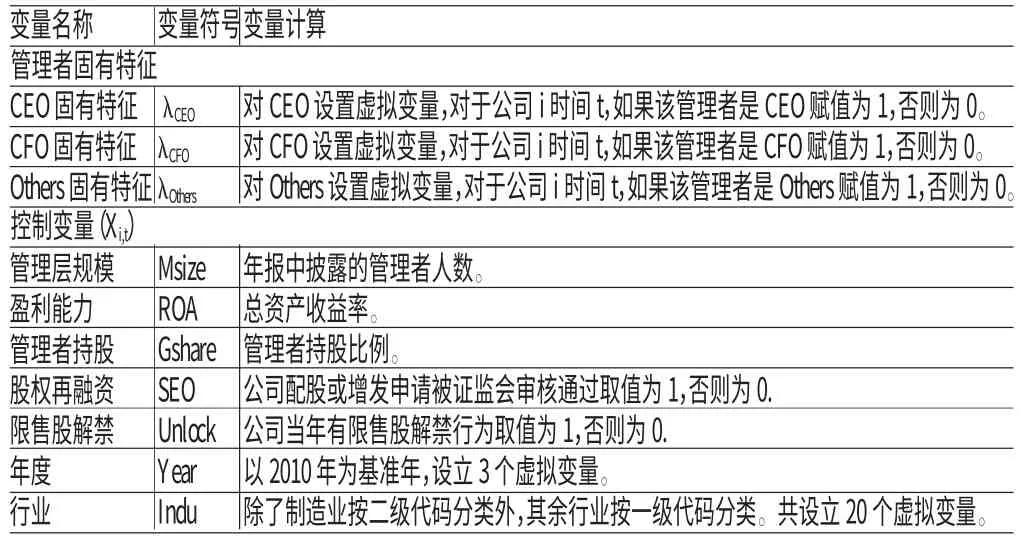

(3)控制变量。本文主要考虑如下控制变量对会计稳健性的影响:管理层规模(Msize)、盈利能力(Roe)、管理者持股比例(Gshare)、股权再融资(SEO)和限售股解禁(Unlock)、行业效应(Indu)和年度效应(Year)。所有变量定义见表1。

表1 变量定义

为了研究管理者固有特征对会计稳健性的影响,建立的回归模型如下:

式中:α0为截距项;λ分别取值λCEO、λCFO和λOthers;Xi,t为控制变量;εi,t为残差项。其余变量定义见模型(1)。

四、实证分析

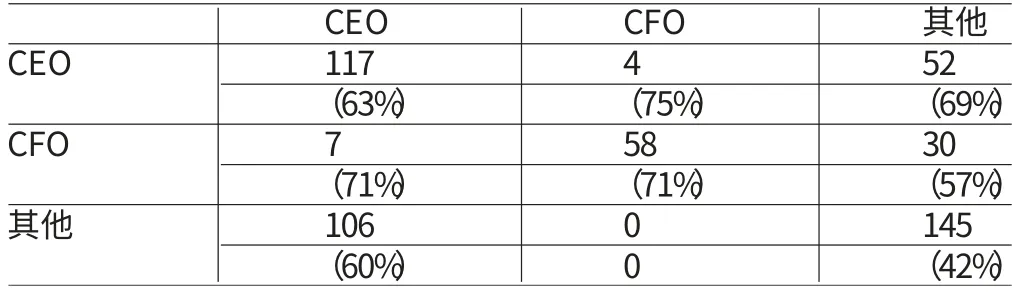

(一)描述性统计 表2是管理者在不同公司的职务变迁情况表。第一行数据为管理者在不同公司间的具体变迁情况,第二行数据为管理者跨行业的变迁比例。由第一行数据可见,在500余个管理者样本中,CEO的跨企业变迁情况为:117个从CEO变迁为CEO,4个从CEO变迁为CFO,52个从CEO变迁为Others;CFO的跨企业变迁情况为:7个从CFO变迁为CEO,58个从CFO变迁为CFO,30个从CFO变迁为Others;Others的跨企业变迁情况为:106个从Others变迁为CEO,145个从Others变迁为Others,样本中没有Others变迁为CFO。由第二行数据可见,管理者跨行业变迁比例较大。CEO跨行业变迁比例为63%,CFO为71%,而其他管理者只有42%。从这些数据可知,CFO和CEO职位对一般管理技巧要求较高,而不太要求他们了解行业和企业专业知识。

表2 管理者职位变迁情况表

表3为管理者固有特征值的分布情况,是管理者固有特征值的中位数、标准差、25%四分位数以及75%四分位数等数据。从表3可知,管理者固有特征值的变化幅度较大,不同身份的管理者固有特征存在差异。如λCEO平均值为10.02,处于25%四分位的CEO固有特征与75%四分位的管理者固有特征相差19.98(20.09-0.11)。而λCFO平均值为15.31,λOthers平均值为9.82。说明,在模型未解释的部分,λCFO的解释力度最大。

表3 管理者固有特征值的分布情况表

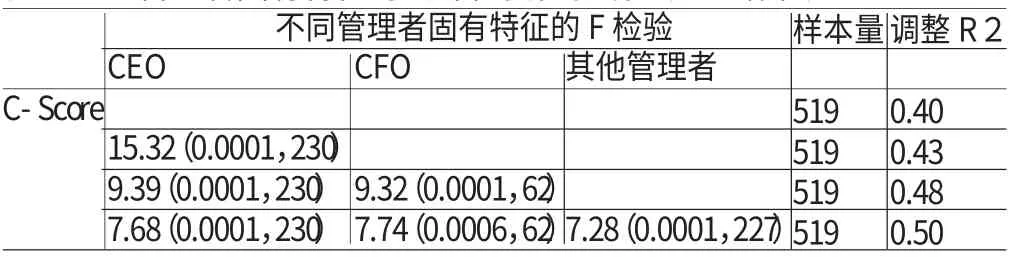

(二)管理者固有特征影响会计稳健性分析 表4是管理者固有特征影响会计稳健性的实证结果表。第一列数据是基准测试(只考虑企业因素、年度因素、行业因素)的实证结果,其后三列分别为依次加上CEO固有特征、CFO固有特征和Others固有特征后的实证结果。由此表可知,基准测试中,将企业因素、年度因素和行业因素设为控制变量,调整R2的值为40%;考虑CEO固有特征后调整R2增加到43%,F值为15.32,方程拟合度调高了3%;考虑CFO固有特征后方程调整R2增加到48%,F值为9.32,方程拟合度调高了5%;考虑Others管理者固有特征后方程调整R2增加到50%,F值为7.28,方程拟合度增加了2%。以上F值均比较高,且方程拟合度都有不同程度的增加。实证结果表明管理者固有特征对会计稳健性有着显著影响,假设一通过检验。通过调整R2的增加值可以看出,加入CFO固有特征时模型拟合度增加最大,因此“CFO固有特征”最为显著,假设二通过检验。

五、结论

本文以中国深沪A股上市公司数据为基础,实证检验管理者固有特征对会计稳健性的影响。研究表明,管理者固有特征在很大程度上影响着会计稳健性。本文从一个全新的角度解释了影响会计稳健性的因素,从而拓展了会计稳健性的研究视野,也在一定程度上深化了高阶理论的研究内容。本文的相关建议:在考虑会计行为的影响因素时须考虑对管理者个人决策有影响的特征因素,才会使实证结果更加有效。本文也具有一定的局限性。如模型(2)只考虑了样本期间有职务变迁情况的管理者在不同公司的固有特征,如果某位管理者只在一家企业供职,其职位变迁(如从CFO到CEO)也只发生是在这家企业内部,模型(2)就无法单独估计他(她)对会计稳健性的影响。但由于技术和数据所限,这一问题还无法解决,会在今后的研究中加以关注。

表4 管理者固有特征对会计稳健性影响的实证结果表

[1]陈艳艳、谭燕、谭劲松:《政治联系与会计稳健性》,《南开管理评论》2013年第1期。

[2]刘运国、吴小蒙、蒋涛:《产权性质、债务融资与会计稳健性》,《会计研究》2010年第1期。

[3]Ball,R.,and L.Shivakumar.Earnings Quality in U.K.Private Firms:Compatative Loss Recognition Timeliness,Journal of Accounting and Economics,2005.

[4]Basu,S..The Conservatism Principle and the Asymmetric Timeliness of Earnings,Journal of Accounting and Economics,1997.

[5]Bertrand,M.,and A.Schoar.Managing with Style:The Effect of Managers on Firm Policies,Quarterly Journal of Economics,2003.

[6]Bradley,M.,G.A.Jarrell,and E.H.Kim.On the Existence of an Optimal Capital Structure,Journal of Finance,1984.

[7]Givoly,D.,and C.Hayn.The Changing Time-series Properties of Earnings,Cash Flows and Accruals:Has Financial Reporting Become More Conservative?Journal of Accounting and Economics,2000.

[8]Hambrick,D.C.,and P.A.Mason.Upper Echelons:Organization asa Reflection of Its Managers,Academy Management Review,1984.

猜你喜欢

中国医院院长(2022年19期)2022-11-09

快乐语文(2021年27期)2021-11-24

文萃报·周五版(2019年34期)2019-09-10

商情(2019年3期)2019-03-29

汉语世界(The World of Chinese)(2019年1期)2019-03-18

财讯(2018年22期)2018-05-14

海峡姐妹(2018年5期)2018-05-14

西安航空学院学报(2017年4期)2017-12-30

人大建设(2017年6期)2017-09-26

现代商贸工业(2016年35期)2016-04-09