质量成本的测量和分析研究:以XY公司为例

2015-11-08 08:28河海大学商学院张子楠

财会通讯 2015年9期

河海大学商学院 张子楠

一、引言

近年来,全球竞争加剧,公司的环境已经越来越难。为了有可持续的竞争优势,企业应提高他们的产品来完全提供客户的需求,愿望和要求。随后,企业需要有更优质的产品,以保持与其他公司的竞争力。为了获得对竞争对手公司的竞争优势,公司应生产出高品质的产品。而生产高品质的产品时公司还应该考虑到它的质量成本。随后,公司要生产出高品质的产品并产生低质量成本。因此,质量和质量成本在公司立足于市场竞争中扮演者重要的地位。这项研究的意义在于探讨质量成本体系在本地市场和全球竞争中的重要性。这项研究的另一个要点是提供质量成本系统效益的利润及品牌价值的识别。质量成本系统使公司降低生产成本和升高品牌价值,其中将被视为生产了合格产品。本研究的目的是显示质量成本为一个公司在高度竞争的的市场里作出贡献的重要性,并且还证明了质量成本体系的必要性,以便公司具有高合格产品与低质量的成本。因为,众所周知的,质量成本不是一个部门或一个人的责任,相反,每个人在组织中应该对质量负责。高质量的产品可以通过各部门的协作在组织内到达。在这个意义上,本文其主要目的是对会计部门在质量成本核算活动功能的论证。那些活动可以概括为:质量成本的测量、质量、成本、技术在此分类费用和报告的。在这方面,目前的研究的目的是为了显示质量成本报告的重要性。

二、文献综述

(一)质量成本的内涵 为了能够分析测量和报告质量成本,首先应该清楚一些概念。本文引入如下三个基本概念。

(1)质量。质量的概念已经被许多质量大师定义。因此,质量有许多定义的说法。质量是一种符合客户的需求,从而提供客户满意的产品的特点。朱兰和戈弗雷认为质量是一种合用性,是指使产品在使用期间能满足使用者的需求。质量管理带给企业一个强烈的呼声,一个新的工作动力,一种新的管理方法。据D.C.蒙哥马利的说法,质量意味着适用性,同时也他定义质量成反比变化。除了这些定义,其它一些定义质量的质量大师如克劳士比定义的质量为“符合要求”的。Feigenbaum的质量的定义是质量是产品本身和售后服务,以及市场销售、上游制造、工程控制、产品维护等的一个复合体,在顾客使用该产品和享受它的服务的时候,这个质量必须达到或者超过顾客的预期期望。石川认为,质量是指要最经济最有效的开发、设计、生产、用户最满意的产品和服务。波西格对质量的定义是:质量是用心的结果,是企业的思想和陈述的特征由非思维过程可以得到认可。原因是严格的定义生产,正式的质量思维产品不能被定义。综上所述,质量是实现整个商品和服务的声明及要求的固有特征。换句话说,许多大师的质量定义是产品质量的方面程度是否符合保持客户满意度和产品的条款不包含任何缺陷的要求。

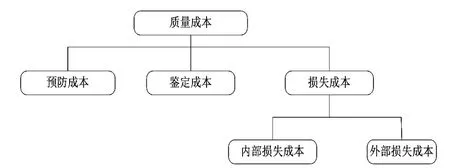

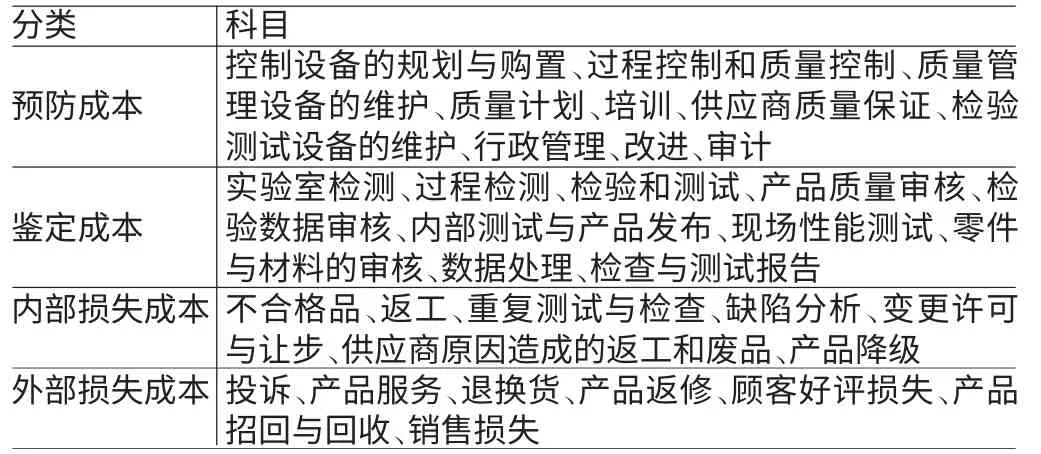

(2)质量成本。质量成本是一种进行检测和评定有关货物和服务的质量情况的成本。简单的说,质量成本是因为可能质量差或确实差所发生的费用。质量成本是一种测量产品或服务是否完成的费用。为了使这些解释更具体的,Jack Campanella定义质量成本为:更具体地说,质量成本通过以下产生(a)投资于预防不合格品达到要求的成本的总和,(b)考核产品或服务是否符合要求,以及(c)不符合要求的产品产生的费用。在Campanella的定义中了解到,质量成本包括三个主要部分:预防成本,鉴定成本,损失成本。所要求的质量活动将产生的质量成本分类为三个主要部分——预防成本,鉴定成本和损失成本这些也可以表述为PAF(预防,鉴定,损失)模型。损失成本,应考虑为两个子项目被称为内部损失和外部损失成本。如图(1)所示。PAF法于1956年由Feigenbaum提出,质量成本由预防成本(Prevention cost)、鉴定成本(Appraisal cost)及损失成本(Failure cost)组成,即PAF模型,其中损失成本包括内部损失成本和外部损失成本。这是最广泛的接受并被并应用的质量成本度量模型。定义质量成本各组成部分如下:预防成本是和设计、实施和维护质量管理体系相关的成本。预防成本是为了减少和避免产品质量不合格而投入的费用;鉴定成本是根据质量标准对原材料、中间产品、过程以及最终产品的评价与鉴定而投入的费用,它是定义产品符合性要求与非符合性要求的成本;内部损失成本,即为在交付客户前内部所发现的不合格品而造成的损失费用;外部损失成本,即在交付客户后所被发现的不合格品而造成的损失费用。总质量成本的计算,需要在预防成本、鉴定成本、内部损失成本和外部损失成本中下设置更为详细的科目计算。ASQC(1974)和BS6143:Part2(1990)中设置了质量成本科目表,然而该表仅起指导作用。各科目与某一具体的行业大多没有太多关系,许多公司应运该科目表为指导设置合适自身需求的三级子科目。如表1所示为典型的科目设置。为准确建立适合公司自身需求的质量成本科目,通常通过因果分析、头脑风暴、Pareto图、鱼骨图等方法来选择。

图1 质量成本分类图

表1 典型的质量成本科目设置

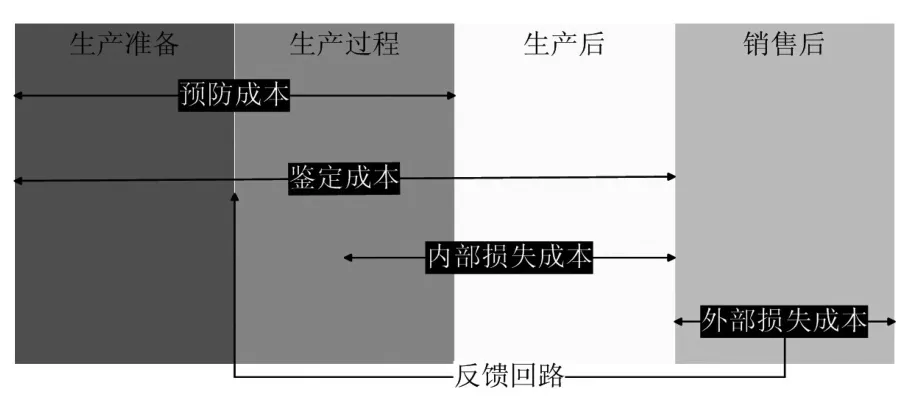

在图1中已经阐述的质量成本活动三个主要分类。这些费用并不发生在生产过程中的同一时期。所以,他们应该也被归类为发生的时间段。质量成本分类可以按时间段分。如图2中所示,对于前期,预防成本既包括生产前和生产过程中,鉴定成本的阶段包括生产试制,生产和生产后三个阶段。损失成本分为两个子部分它是内部损失成本和外部损失成本。内部损失成本与两个时期相关,其贯穿于生产和生产后阶段。外部损失成本只与售后相关。

图2 质量成本时间分段模型

(二)质量成本的计量 质量成本测量有助于找出在发生不必要的质量成本在哪里,从而管理层可以采取消除该成本的行动,这消除会降低质量差的发生而产生成本。在其他的说法,质量成本是为管理者服务计量措施,以确定操作的哪个区域需要预防实施。为了测量质量成本,应收集公司的质量活动有关的数据。收集数据之后,这些数据与质量成本组成有关,他们应该在使用之前分析。这种分析包括一个组件的成本及其他成本组成部分之间的关系对总成本的影响。质量成本应在每周,每月,每季,每年等周期分析。在确定分析期间应考虑到公司结构。为了分析质量成本,企业需要使用一些技术。对质量成本的分析技术可以被列为:帕累托分析、比率分析、相关性分析、趋势分析、回归分析。(1)帕累托分析。帕累托分析是质量成本分析中最常用的技术之一。这一技术是由维尔弗雷多?帕累托开发,他是十九世纪意大利的社会科学家和经济学家。帕累托原则是普遍被称为80/20法则。帕累托发现了这一原理,通过固定的80%的意大利的国民收入是由20%的意大利人口的提供的。通过帕累托图的帮助,问题的重要性都可以被整理出来,成本分析的问题可以很容易地执行和相对出现的数字可以简单地搜索。换句话说,帕累托分析可以被用来识别哪些成本是成本发生时负责最具价值的成本驱动原因的因素。(2)比率分析。比率分析技术,旨在识别质量成本方面的性能辅助决策的工具。定量分析包括定量的质量成本对收入,生产成本,直接劳工成本和分配给自己的总质量成本。(3)相关性分析。相关性分析是对两个或几个具有相关性的变量元素进行分析,进而衡量两个变量因素之间的相关度。在相关性分析中,没有给出导致起因的结果,因为在该技术中没有相关的独立变量。(4)趋势分析。它是通过收集各类相关的数字资料,把两期或多期连续的相同的比率或指标进行定基对比和环比对比,得出它们的增减变动方向、数额和幅度,以揭示质量状况、经营情况和现金流量变化趋势的一种分析方法。(5)回归分析。回归分析是确定两种或两种以上变数间相互依赖的定量关系的统计分析方法。运用很广,回归分析按涉及自变量的多少,分为一元回归分析和多元回归分析。这种技术试图在解释因独立变量的变化对其他变量的影响。

三、企业质量成本的测量与分析实务

(一)样本和数据 这项研究的数据来源是2003年成立于江苏的XY公司。该公司是一家覆铜板制造商公司。该数据收集来源于这家公司的会计部门及质管部门的原始数据。我们已经分析了这些质量成本的成本报告。根据该数据,我们绘制了表2、3和4。依据这些表格,做了公司质量成本的比率分析和趋势分析。该数据由2010年,2011年,2012三年构成。在这项研究中,企业质量成本的趋势和比率分析已经进行测量和报告。

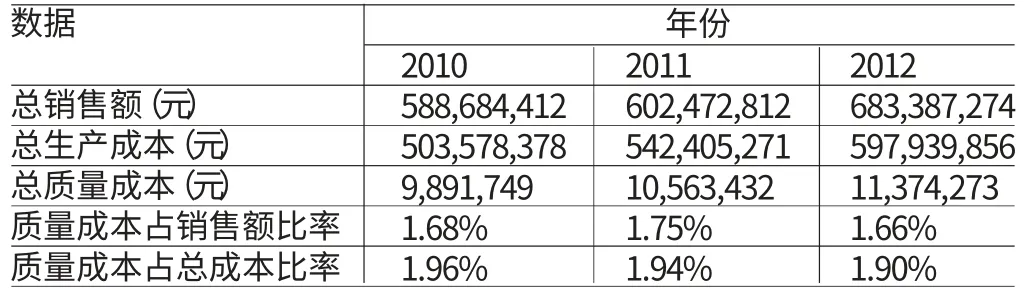

(二)质量成本比率分析 表2显示了XY公司的销售和生产量情况。其中赋予了三年销售和生产量。另外,表中包含为期三年的公司总质量成本。据该公司的信息,给定了三年质量成本占总销售的比例并对其计算如下:

表2 企业中各项比率总和

2010年,该公司的总销售额为588,684,412元。同年,总质量成本9,891,749元。因此,全面质量成本占销售的比例,可以得出如下:由此可以得出结论,总质量成本的金额只有占2010年的1.68%的总的销售额。上述计算表明,总质量成本占总生产成本的比例大约是1.96%。对于其他的2011年和2012年,总质量成本占总销售和总成本的比率可以用同样的方式,在上图中计算下来。这个比例在公司的质量成本的分析应用的早期阶段不是太高。换句话说,该公司分析其质量成本的时间不长,所以比率是在可以接受的数字。超出这个比率可以更有效的减少质量成本系统费用。

(三)质量成本趋势分析 在分析2012这一年质量成本数据中质量成本组成部分时,它将被有效的用来监测质量成本是。对于这种分类,质量成本部分将被指定为成本项目。在各成本项目的帮助下,这一年的各成本项目的金额比例也将计算并给出了。如表3所示,2012年,不符合性成本占总质量成本的一半。这表明该公司正在以正确的方式运营。该公司意识到给予更多的关注在制造符合性成本上变得日益重要,因此,不符合质量产品的成本自然降低。这些变化将有利于该公司在很多方面发展。该数字高低应报告给监测质量费用经理由其规划管理,质量成本的重要性将日益增多。

表3 质量成本在2012年每个成本项目的组成

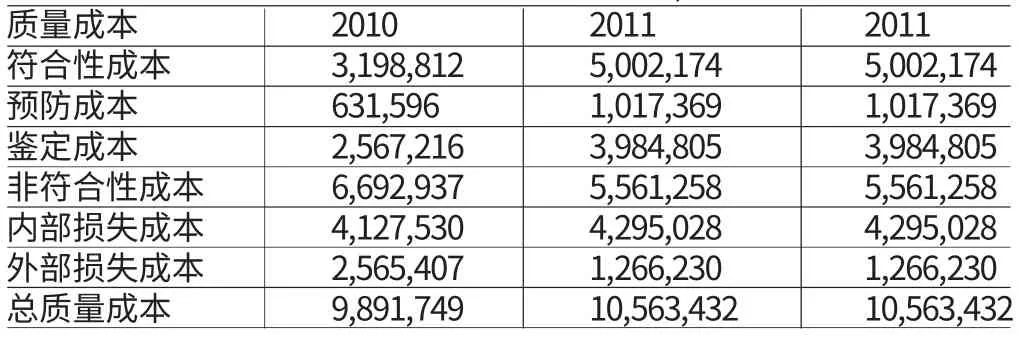

表4显示的总质量成本分类组成。因为之前提到过,质量成本有两个组成部分,即符合性成本和不符合性成本。这些组件在图表中的成本给出了。而且,符合性成本分为预防成本和鉴定成本两种。这些成本逐年费用的数额也表中给出。符合性成本增加对于给定的年中从2010年至2012年涨了近似两番。这是良好公司的表现,以增加为了防止质量问题出现的活动来减少销售后因缺陷而引起的损失成本。此外,预防成本在符合性成本中的比例太小,企业应该更关注于预防费用。此外,非符合性成本分分两部表示为内部损失成本和外部损失成本。该公司已经历了太多的内部损失成本。并且,公司应加大预防活动,并降低内部损失成本。讨论到外部损失成本,由于该公司在一个正确的方式运营,因此外部损失成本的金额正在逐年下降。

表4 各年质量成本分类费用(单位/元)

通过分析表4可以看出,符合性成本——预防成本和鉴定成本——是逐年增加的。此外,不符合性成本——内部损失成本和外部损失成本——是逐年减少的。它也表明,大量的质量成本发生在生产阶段。内部损失成本在每年的总的质量成本中占了最大的数额。这情况表示缺陷在生产阶段之后就被发现了。一般来说,质量成本组成部分的变化是在一个正确的趋势,即使不符合性成本较符合性成本多。可以看出的预防成本的百分比总在15%以下,这意味着该公司没有支付足够的预防活动投入预防成本。虽然外部损失成本的趋势正在下降,外部损失成本仍占质量成本过多部分。有太多的外部损失成本带来了比企业能测量的成本更多的损失。

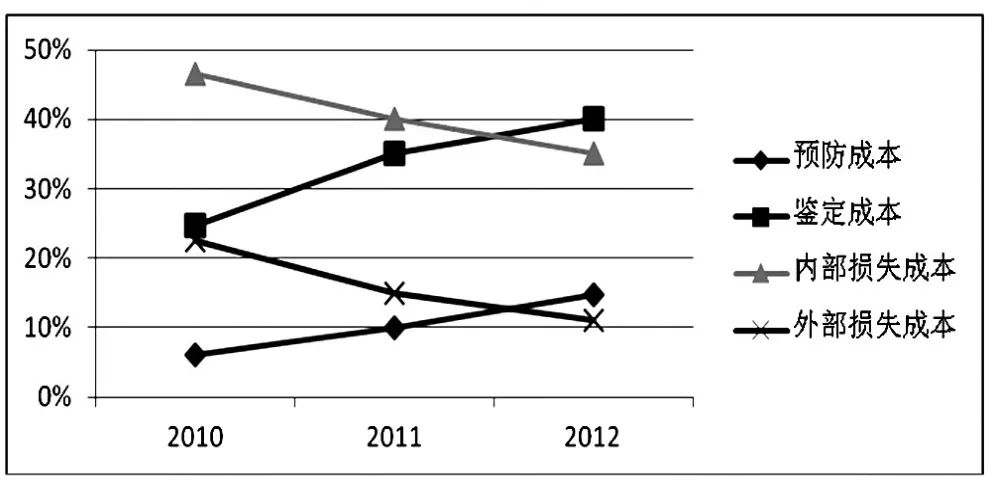

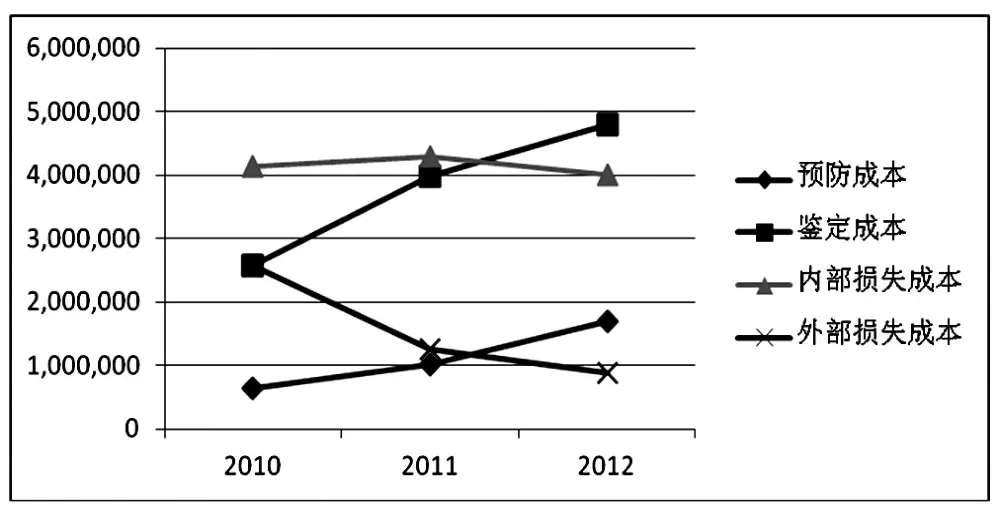

如图3和图4所示,XY公司的质量成本的活动都集中在不符合性成本的活动。换句话说,本公司很关注内部损失成本和外部损失成本。因此,不符合性成本每月上报管理层。此外,该公司并没有在预防成本和鉴定成本的测量上给予规定。因此,符合性成本只是每年度报告内给出,尽管如此公司正在比以前在符合性成本上给予更多重视。另一方面,尽管在公司中支付非符合性成本比符合性成本显得更重要,但长久来看公司在它无法测量的地方花费了更多的成本。也就是说,企业可以承受的质量成本以上的损失:可能存在于对公司的非视觉的负面影响。例如,公司可能面对客户的流失,坏的品牌认知度和员工的积极性差等。此外,高效的质量体系会使公司受益于不止于一个方面。它减少了不符合性成本和增加了公司的盈利能力。该公司将在市场上有持续竞争力。结果发现,该公司仍无法充分衡量它的质量成本,因为这个原因质量报告系统在公司的效率不高。公司需要给予质量成本测量和报告活动更多的重视。

图3 质量成本分类百分比发展趋势

图4 质量成本费用的分类发展趋势

四、结论

以前,XY公司认为质量控制只是在浪费时间,但在这种认知的变化需要时间过程。凭借有效的质量控制体系,公司可以减少补救的工时损失等问题,这是在增加生产力水平。对这些成本进行决策时质量成本每年报告的效率不高。预防成本和鉴定成本的测量没有恰当的完成。在质量成本的体系的每个子项目里劳动力成本的关键分配没有被合适的计量出来。该公司应建立有效的质量成本体系,并确定该系统计量和报告的质量成本规范有效。通过在质量成本数据的有效性公司确实充可以减少其非符合性成本。它会导致总质量成本降低,提高公司盈利能力。该公司应编制说明和体系,使得预防成本和鉴定成本测量更加高效的进行。在公司每个人应该熟知这些说明和体系。在另一方面,只有质量保证部门负责在公司质量成本。由于在之前的部分提到的,质量不是一个人或一个部门的工作,它应该是每一个责任人,在公司各部门。质量成本报告应该每月被准备和报告。会计机构负责人应为质量成本的测量确定更合适的分配要素,并根据这种测量,在该公司的会计应进行必要的分录记账这些费用。通过测量和报告的质量成本,管理人员可以识别意识到大数额的成本,而做出管理决策。他们能意识到非质量问题增加可控制成本减少。从短期来看,投资于预防活动可以提高企业质量成本,但是从长远来看,这些投资将导致降低损失成本。因此,从长远看该公司的非质量问题的增加将减少其可避免的成本。在全球化的世界中,企业应将产品质量考虑在账目内。另外,它需要在这里必须注意到一个公司不能在竞争激烈的市场中以低质量的产品生存。最后,应理解质量成本的金额从不会超过劣质产品所产生的成本。

[1]白宝光、张世英:《质量成本模型及其优化》,《科学管理研究》2005年第3期。

[2]尚珊珊、尤建新:《质量成本各要素关系研究及模型建立》,《管理评论》2011年第9期。

[3]尤建新、沈荣芳:《质量成本预测和管理方案决策的方法与应用研究》,《应用概率统计》1999年第4期。

[4]菲利普·克劳士比:《削减质量成本》,中国人民大学出版社2006年版。

[5]许金叶:《管理会计》,经济管理出版社2006年版。

[6]林万祥:《质量成本管理论》,中国财政经济出版社2002年版。

[7]林万祥:《质量成本管理的发展与创新》,《财会月刊》2003年第8期。

[8]金慧、叶陈刚.:《基于全面质量管理的质量成本会计新体系》,《财会月刊》2009年第5期。

[9]陈胜群:《论质量成本会计》,《财务与会计》1996年第4期。

[10]乐艳芬:《基于战略视角的质量成本管理》,《财政监督》2009年第9期。

[11]A.V.Feigenbaum.Total Quality Control.Me Graw-Hill Book Company,1983

[12]Juran J.M.and Godfrey A.B.Juran’s Quality Handbook.McGraw-Hill Professional,1998.

[13]Montgomery D.C.Introduction to Statistical Quality control.John Wiley&Sons,2005.

[14]Omurgonulsen M..A research on the measurement of quality costs in the Turkish food manufacturing industry.Total Quality Management&Business Excellence,2009.

[15]Hansen D.R.and Mowen M.M.Cost Management:Accounting and Control.Thomson SouthWestern,2006.

[16]Campanella J.Principles of quality costs:principles,implementation and use.American Society for Quality press,1999.

[17]Jaju S.B.and Lakhe R.R.Quality costs in a manufacturing industry:a gateway for improvement.International Journal of Applied Engineering Research,2009.

[18]Oberlender G.Project management for engineering and construction.New McGraw-Hill,1993.

[19]Low S.P.and Yeo H.K.A construction quality costs quantifying system for the building industry.International Journal of Quality&Reliability Management,1998.

猜你喜欢

数学小灵通·3-4年级(2021年5期)2021-07-16

民用飞机设计与研究(2020年4期)2021-01-21

小天使·二年级语数英综合(2019年10期)2019-11-08

电影(2018年12期)2018-12-23

电子制作(2018年18期)2018-11-14

领导决策信息(2017年10期)2017-05-17

山东工业技术(2016年15期)2016-12-01

共产党员(辽宁)(2015年2期)2015-12-06

读者·校园版(2015年19期)2015-05-14

俄罗斯问题研究(2012年1期)2012-03-25