盈余质量与限售股解禁市场效应

2015-11-08 08:28暨南大学经济学院管理学院张金海

财会通讯 2015年9期

暨南大学经济学院/管理学院 张金海 李 明

一、引言

在投资者保护力度偏弱的A股市场上,限售股解禁对市场形成的巨大冲击,可能导致普通投资者利益严重受损。这种冲击的实质是流通股东与非流通股东博弈的结果(黄建欢,2009),具体而言,上市公司内部人减持股票有很强的时机选择性(曾庆生,2008),解禁使非流通股东有合法卖出股票的权利,股价直接决定着非流通股东财富,造成内部人有强烈的动机管理盈余以抬高股票价格,实现减持收益最大化(申慧慧,2009)。如果流通股东可以识别内部人的不当行为,就会选择在解禁前大量抛售手中股票,以避免解禁后更大的损失。那么解禁期间非流通股是否存在严重的盈余管理行为呢?限售协议作为减弱流通股东与非流通之间信息不对称的机制(廖理和刘碧波,2008),能否帮助流通股东发现非流股东的盈余管理行为呢?盈余质量会不会影响到解禁前后的股票价格呢?对以上问题的思考和实证研究,不仅能够观察解禁期间非流通股东的不当行为,还能为流通股东判断内部人操纵意向提供依据,并以此为评判股权分置改革提供一个新视角。许多针对限售股解禁现象的研究(Myron S.Scholes,1972;Shleifer,1986;Field and Hanka,2001;冯玲,2008;赵向琴等,2009;贾春新等,2010)发现,解禁造成了显著负向价格效应。在股权分置改革进程中,解禁规模在2008年或2009年达到高峰,正因如此,大多数研究者选取这段时期解禁的股票为研究样本,其突出的特点是解禁规模巨大且短期内集中释放,是冲击股票价格的重要原因。而解禁规模随后逐年减少,那么在市场解禁规模发生巨大转变的情况下,解禁对市场的冲击又如何呢?在研究影响股票价格的因素上,以往文献很少从非流通股东行为角度进行解释,也没重视流通股东对内部人不当行为的反应。本文将重点研究解禁期间非流通股东的盈余管理行为,并分析盈余质量对解禁前后股票收益的影响,由此清楚地解释流通股东与非流通股东在解禁期间的博弈过程,而这些恰恰是以往研究者没有充分重视的问题。研究发现限售股解禁前20天与解禁后30天有-4.59%的累计异常收益,解禁期间的盈余质量低于正常水平,而且还发现盈余质量与解禁前20天的累计异常收益负相关,这意味着盈余质量越差,股票价格下跌越大。这说明限售协议可以减少流通股东与非流通股东之间的信息不对称,使流通股东能够鉴别内部人的不当行为,在预期股票价格下跌的情况下,在解禁前就卖出所持股票。

二、文献综述

(一)国外文献 现有文献指出,在有效或完全的资本市场上,解禁信息(解禁股数、解禁市值与解禁日等)已提前公布,解禁事件不传递任何新的信息,不会冲击股票价格。即使限售股上市流通影响股票的预期收益(杨栋等,2009),造成市场对股票的需求下降(Myron S.Scholes,1972;Shleifer,1986;Field and Hanka,2001),那么投资者也能够预测内部人出售解禁股票的数量,从平均角度来看异常收益为零(Brav and Compers,2003)。然而国内外许多研究一致认为,限售股解禁期间有显著的异常收益,有悖于市场有效性假说。国外文献中较早的研究已证实解禁期间股票价格有明显的下跌趋势(Myron S.Scholes,1972)。使用累积异常收益衡量市场效应,Field and Hanka(2001)对美国《144法案》下的限售股进行研究,发现解禁前三天的累积异常收益为-1.5%,解禁后交易量增加了40%。类似地,Brav和Gompers(2003)发现IPO限售股解禁造成累积异常收益显著为负,并伴随着交易量的增加。可以看出,上述研究有相对一致的结论,即解禁事件对市场有负的价格效应,分析影响负效应的因素,他们发现市场扩容导致需求曲线下倾有主要解释作用。然而,解禁事件对个股的影响存在较大差异,这种解释显然无法适用异常收益为正的情况。针对股票价格上升的现象,Gervais等(2001)认为可能的原因是交易量的增加,实证结果与假设一致,交易量在经历一天或一周的增加后,股票价格有上升的趋势。Mllier(1977)则认为价格剧烈波动的股票为更多的投资者所关注,潜在购买者的增加会引起股价的上升。

(二)国内文献 国内学者们对限售股解禁问题的研究兴趣始于股权分置改革,股改后非流通股逐步解禁上市流通。同花顺的统计数据显示,A股市场的解禁股数从2006年末的792.12亿股增至2009末的6912.56亿股,市值则从4110.22亿增至50623.8亿元。解禁规模巨大且短期内集中释放,给市场造成了极大的扩容压力,使许多学者认为,上证指数从历史最高的6124点跌落至2008年10月的1664点与限售股解禁有关。何诚颖和卢宗辉(2009)通过构建限售股解禁市值影响系数,研究了限售股解禁与大盘指数之间的相关性,发现解禁事件对市场的冲击很大,原因可能是大小非减持(巴曙松,2008)或沪深两市的股票供求关系与估值体系发生了变化(刘纪鹏,2008)。毫无疑问,剧烈震荡市场对个股收益率产生的重大影响,冯玲(2008)指出解禁后股价呈现负效应,随后许多学者(王汀汀,2009;贾春新等,2010;黄张凯等,2010)的研究结论与之相似,均发现解禁期间有显著为负的累计异常收益。对可能影响异常收益的因素,学者从不同角度进行了探讨,并得出了不同的结论。赵向琴等(2009)发现行情特征对异常收益的影响最强,解禁特征次之,财务特征最弱,同时支持了需求曲线下倾假说。黄建欢等(2009)在研究解禁的减持效应时,发现市场恐慌心理可能是解禁前股价下跌的主要原因,随后储小俊和刘思峰(2012)在控制需求曲线下倾和市场心理效应下,研究发现解禁期间市场的流动性显著下降,进而产生了负的价格冲击。与欧美市场相似,学术界对解禁期间的市场效应的观点存在分歧。舒彤等(2008)选取2008年3月10前解禁的股票(股权分置改革性质)为研究样本,发现解禁带来正的累计异常收益,与投资者预期相反。郭炜和郑建风(2009)则发现解禁前累计异常收益显著为负,解禁后全样本与下降期样本呈现正效应,而上升期样本则呈现负效应。

三、理论分析与研究假设

根据上述国内外研究,不难发现:在相对成熟或新兴资本市场,限售股解禁造成异常收益的现象普遍存在;对解禁期间市场效应的研究,仍没有一致的结论;以往研究了影响解禁期间异常收益的许多因素,但很少从非流通股东行为角度进行解释。解禁前后股票价格变化的本质,是非流通股东与流通股东博弈的结果(黄建欢,2009),而非流通股东通常为内部人,这就使其在博弈过程能够利用自身控制地位获取公司私人信息或实施不正当的手段以实现最大化的减持收益,损害外部投资者的利益。陈耿等(2009)发现大股东减持之前存在显著为正的股票收益率,减持后收益率显著为负,由此判断大股东减持前存在操纵股价的行为。显然,解禁后的股价直接决定着非流通股东的财富,解禁期间非流通股东操纵股价的动机不言而喻,那么非流通股东是如何操纵股价呢?众所周知,上市公司的业绩通过证券市场短期或长期均衡体现出来,这就导致持有大量限售股的控制股东具有强烈的盈余管理动机,公司大股东可能会利用自身控制地位粉饰财务报表,散布虚假利好消息,从而抬高股价,达到高位套现的目的。蔡宁和魏明海(2009)发现“大小非”减持前,上市公司有显著的盈余管理行为。贺欣和刘青(2012)则发现原来就存在盈余管理的公司,解禁期间的盈余管理程度可能更大。从主观上可以判断,投资者不可能观察到大股东的全部行为,相对而言,盈余管理隐蔽性更强,因为在权责发生制体系下,上市公司能够利用应计项目管理盈余,而会计事务所揭示上市公司盈余管理行为的能力有限(夏立军,2002)。由此可见,盈余管理很可能是大股东操纵股价的常用手段。因此提出假设1:

假设1:限售股解禁期间,非流通股东有强烈的盈余管理动机,使得上市公司盈余质量低于正常水平

与流通股相比,经过长期派现或送股的非流通股有明显的成本优势,解禁后有强烈的减持动机。王汀汀(2009)以中信证券为例,发现公司价值被高估时,减持的可能性越大,并指出盈余质量与减持动机有关。袁渊(2010)则通过实证研究,发现盈余质量与大股东减持的可能性显著负相关。可以判断,盈余质量在一定程度上反应了非流通股东的减持意向,并且多数情况下,在市场面临巨大套现压力的情况下,持股比例较大的非流通股东的减持意向很大程度影响解禁前后股票价格的变化(张刚,2008)。已有研究发现,解禁期间存在减持效应导致解禁后股票的累计异常收益显著为负(黄建欢,2009)。因此提出假设2:

假设2:盈余质量越低的上市公司,解禁后的股票价格下跌越大

一般而言,投资者无法区分收益的不同组成部分,存在所谓的“功能锁定”现象(赵宇龙和王志台,1999),理论上不大可能发现非流通的盈余管理行为。而解禁前区别与正常情况,体现在限售协议为流通股东识别非流通股东的不当行为提供较大的可能性,流通股东有能力观察上市公司的业绩和内部人的行为做出合适的投资策略(廖理和刘碧波,2008)。那么,当流通股东发现上市公司质量低于预期时,会大量出售股票以避免解禁后更大的损失,造成股价在解禁前就下跌。因此提出假设3:

假设3:盈余质量越低的上市公司,解禁前的股票价格下跌越大

四、研究设计

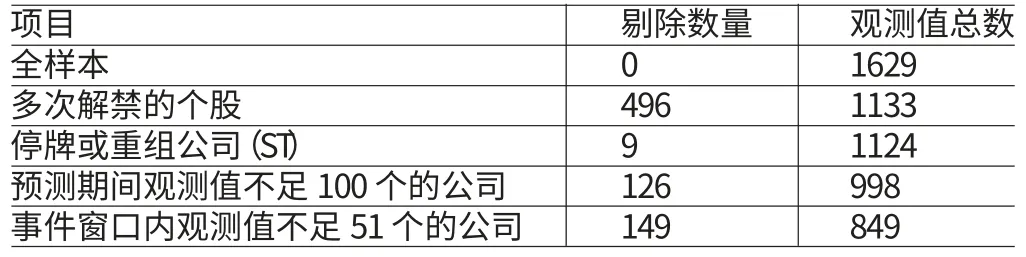

(一)样本选取与数据来源 本研究数据主要来源于国泰安(CSMAR)与同花顺(iFinD)数据库,包括解禁日期、解禁股数与解禁市值等。抽样期间为2011年11月至2013年3月,全样本由A股市场共1629起解禁事件组成。为了避免可能的混淆现象,如果同一只股票多次解禁,只保留最先解禁日的观测值,发现多次解禁的股票共有374只,这些股票大多数解禁2或3次,最终需要剔除496次解禁事件。为了排除上市公司停牌或重组可能造成股价的异常变动对实证结果的影响,剔除样本中所有包含的9只ST股票。由于本研究定义预测窗口为[-120,-21],共100个交易日,事件窗口为[-20,30]共51个交易日,根据事件研究法要求,剔除预测窗口观测值不足100个公司,共126个,剔除事件窗口内观测值不足51个的公司,共149个。最终有效观察个案合计849个,样本选取见表1。

表1 样本选取

(二)变量定义与模型构建 (1)应计收益变化百分比(DACCR)。一般来说,会计盈余分现金流部分与应计部分,从盈余持续性角度上对比,后者的持续性更低(Sloan,1996)。因为应计盈余存在人为操纵的可能性,体现的是暂时性盈余,对未来盈余预期作用小。Dechow和Dichev(2002)认为盈余持续性是盈余质量的重要构成内容,Sloan(1996)实证研究支持了该结论。这说明,通过估算应计收益大小可在一定程度上反应盈余质量,即应计收益越大,盈余质量越低,反之亦然。在具体的计算过程中,本研究定义的代理变量为应计收益相对变化率(DACCR),即上市公司解禁期间的应计收益相对以前季度平均水平的变化百分比,上市公司的应计项目回报率(ACCR)为营业利润与经营现金流量的差额除以平均总资产。以前季度的平均应计回报率以解禁所在季度的前三个下度的平均值为基准,DACCR如下:DACCR=ACCR1/ACCR0-1。假设解禁日所在季度用0表示,那么ACCR1表示-5至-2季度的应计收益平均值,ACCR0表示-5至-3季度的应计收益平均值。前者反应解禁期间的盈余管理水平,后者反应内部人为了晋升或其他原因等正常的盈余管理程度。DACCR则反应解禁期间与正常的盈余管理之间的相对差额,根据以上公式可知,当DACCR>0时,说明解禁期间的盈余质量低于正常水平;当DACCR≈0时,说明解禁期间的盈余质量没发生显著变化;当DACCR<0时,说明解禁期间的盈余质量高于正常水平。(2)累计异常收益(CAR)。本研究采用标准事件研究方法计算累计异常收益(CAR),定义预测窗口为[-120,-21],共100个交易日,主要是估计模型参数,定义事件窗口为[-20,30],共51个交易日,目的是检验股票价格对解禁事件的反应。事件窗口不是解禁当日,原因是市场在解禁日之前就做出反应。异常收益是事件窗口个股的实际收益与正常收益之差,具体如下:εit=Kit-Rit。其中,Kit是实际收益,为个股每日收盘价相对前一交易日收盘价的百分比;Rit是正常收益,本研究计算正常收益采用的是市场模型,具体如下:Rit=αi+βiRmt+εit。其中,Rit与Rmt分别是第i只股票和市场投资组合在t期的收益,市场收益率以每日收盘上证指数为计算基础;扰动项,其均值为0;αi与βi为市场模型的参数。计算正常收益的步骤,一是利用预测窗口的数据测算模型参数,二是利用事件窗口数据和模型参数估计正常收益。算出异常收益后,需要截面上的加总与时间序列的异常收益进行累加。假设ARt为整个样本在t时刻的平均异常收益;CAR[t1,t2]为整个样本在[t1,t2]期间内的平均异常收益,则异常收益的截面和时间序列加总可分别表示为:异常交易量(AVi)t。异常换手率(ATit)。AVit=Teit÷其中,Veit、Teit和Vpit、Tpit对应为事件窗口和预测窗口内第i只股票在t交易日的交易量、换手率。AVit与ATit分别表示事件窗口内异常交易量与异常换手率,为相对预测期平均水平的百分比,由定义可知,当AVit与ATit大于零时,意味着解禁期间的交易量与换手率高于正常水平,反之则说明低于正常水平。

五、实证检验分析

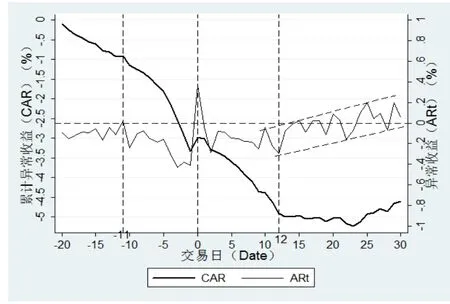

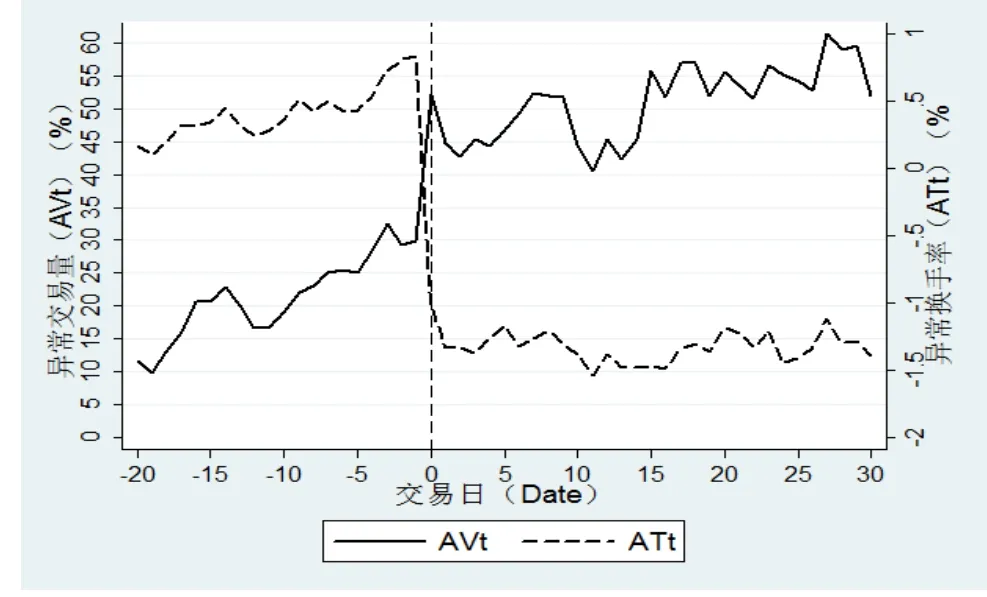

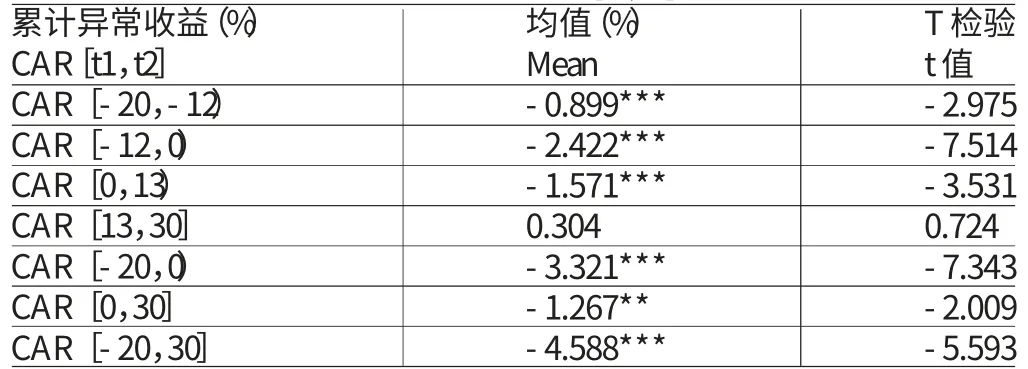

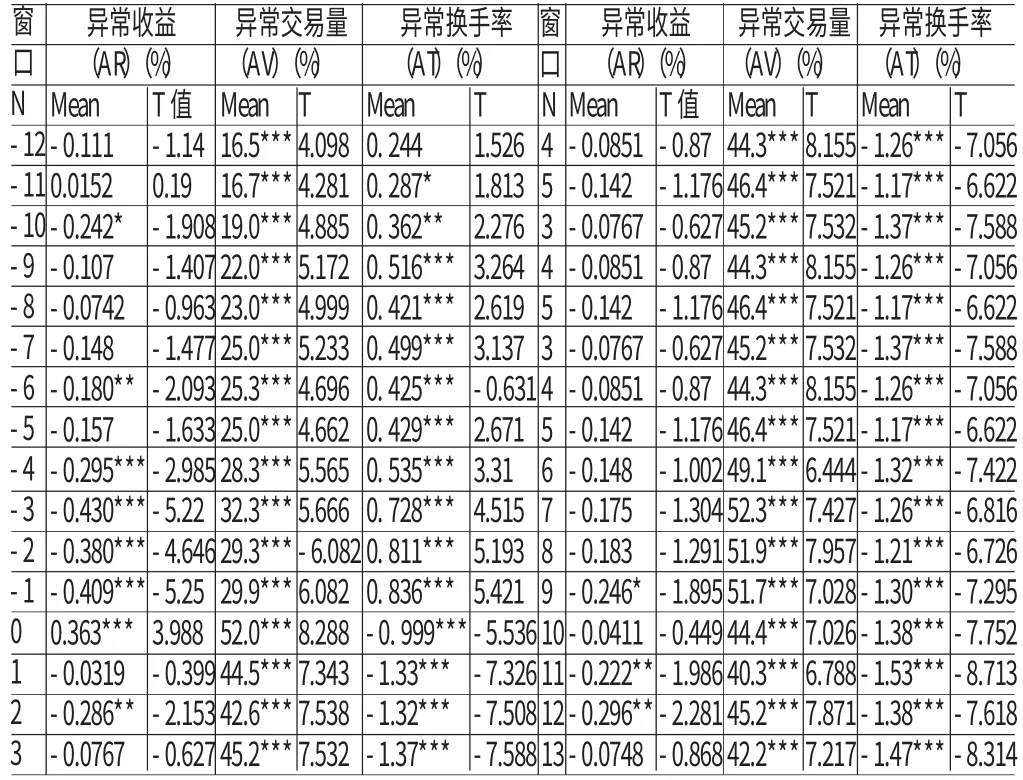

(一)解禁前后的市场效应 根据解禁前后的累计异常收益(CAR)与异常收益(AR)变化特征,本研究将事件窗口细分为[-20,-12)、[-12,0)、[0,13)与[13,30]这四个阶段。观察图1可知,限售股解禁期间有负的累计异常收益,绝大多数交易日的异常收益为负,同时不同阶段的CAR曲线或AR曲线差异较大。不难发现,首日的AR即为负,但AR在第一阶段未出现明显的下降趋势,而是缓慢变化,甚至小幅增加,所以负CAR增加相对缓慢。T检验结果(表2、表3)显示,除T-11的AR为正数外,T-20至T-12的AR均为负,但统计上均不显著;CAR[-20,-12)为-0.90%,并在1%的置信水平通过显著性检验。观察第二阶段,可以发现AR短期内(10个交易日)剧烈震荡下跌,最高时为-0.07%,最低时为-0.43%;T-4、T-3、T-2和T-1的分AR别为-0.30%、-0.43%、-0.38%、-0.41%,且在1%的置信水平上均通过显著性检验。对应CAR[-12,0)为-2.42%,占解禁前累计异常收益比例达72.9%,且在1%的置信水平上通过显著性检验,这说明解禁前的负效应主要发生在第二阶段。第三阶段,AR相对稳定,这12个交易日内,仅T+2、T+9、T+11和T+12的AR显著为负,其余均不显著。CAR曲线严重向下倾斜,CAR[0,13)为-1.57%,且在1%的置信水平上显著。第四阶段,容易发现CAR与AR均出现了缓慢的上升趋势,CAR[13,30]为0.30%,但统计上不显著,AR逐渐AR增加,T+25出现正的异常收益,且在1%的置信水平通过显著性检验。与预期不同,解禁当日的AR为0.36%,且在1%的置信水平通过显著性检验。分析交易量与换手率的变化情况如表3,发现解禁前异常交易量(AV)与异常换手率(AT)均为正,除T-20、T-19、T-18与T-12的AT没通过显著性检验外,其余交易日的AV与AT大部分在1%或5%的置信水平上显著为正。这说明解禁前交易量与换手率显著高于正常水平。解禁日AV与AT异常波动,AV从前20个交易日的平均值19%增加至52%,增幅大于2倍,而AT则反向变化。解禁后,AV保持在较高水平,平均异常交易量为51%,最大值为61%,最小值为40%。与之相反,AT急速回落较低点,并在低位延续较长时间,平均异常交易换手率为-1.1%,最大值为-1.3%,最小值为-1.5%。这说明在解禁后,股票的交易量显著高于正常水平,而换手率显著低于正常水平。从图2可以直观看出,解禁前AV与AT逐渐增加,解禁后两者的变化完全相反,AV持续于高位并呈震荡上升之势,而AT急速落至低位。根据以上实证结果,至少可以得到几点结论,一是从中短期上看,限售股解禁事件造成了显著为负的累计异常收益,负效应主要产生于解禁前12个至解禁后13个交易日内;二是负效应在解禁前就发生,与解禁后相比,负累计异常收益更大,这与以往研究一致,即解禁前投资者的心理效应大于解禁后实际的减持作用(黄建欢,2010);三是从长期上看,经过较长一段时间的调整,异常收益会逐渐增加,表明解禁事件未对股票价值造成实质性影响。四是从异常交易量与异常换手率变化上看,解禁前后差异较大。具体而言,解禁前异常交易量与异常换手率同向增加,均显著大于正常水平,这说明解禁前流通股东大量抛售所持股票,以防止解禁后可能由非流通股东不当行为带来的更大损失;解禁后异常交易量与异常换手率反向变动,异常交易量持续增加,而异常换手率急速下降,这一方面说明市场抛压继续扩大,主因很可能是非流通股东的大量减持,另一方面说明市场流动性下降,投资者选择解禁后再买入股票相对谨慎。

图1 解禁期间CAR与AR的变化

图2 解禁期间AV与AT的变化

表2 解禁前后累计异常收益CAR[t1,t2]及T检验结果

表3 解禁前后异常收益(AR)、异常交易量(AV)、异常换手率(AT)AR及T检验

(二)多元回归分析 为了验证盈余质量与累计异常收益之间的关系,本文参考了廖理等(2008)和储小俊等(2012)对限售股解禁的市场效应及其影响因素的研究设计了以下模型:

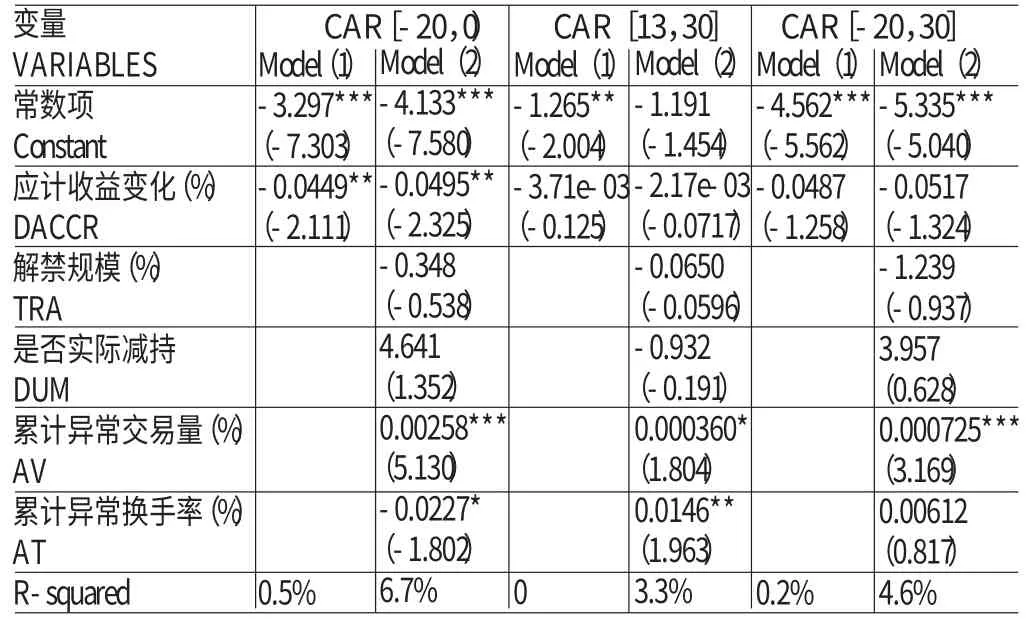

其中,因变量CAR[t1,t2]为不同阶段的累计异常收益,根据第一部分对解禁前后市场效应的实证结果可知,解禁前后的累计异常收益差异较大,为了分析盈余质量对不同阶段的累计异常收益解释作用之间的区别,本文因变量取值包括解禁CAR[-20,0),解禁后CAR[0,30]与解禁期间CAR[-20,30]。解释变量DACCR为应计收益变化百分比,DACCR越大,盈余质量越差。TRA为解禁市值与流通市值之比,表示解禁规模;DUM为哑变量,其含义是解禁后非流通股东是否实际减持,使用TRA与DUM来控制由解禁事件导致的需求曲线下倾,许多研究认为需求曲线下倾是造成解禁期间累计异常收益为负的原因。AV为累计异常交易量,AT为累计异常收益率,这两变量控制解禁前后的投机泡沫。Hong等(2006)认为解禁前后的股价下跌与投机泡沫的破裂有关,并发现交易量与市场的投机活跃度相关。初步的统计描述如表4,横截面849家上市公司的应计收益变化百分比(ADCCR)在5%置信水平上显著为正,其中DACCR为负数的仅247家,占比29%,而DACCR为正数的有602家,占比高达71%,这说明解禁期间大部分上市公司存在着严重的盈余管理行为,使盈余质量显著低于正常水平,研究支持假设1。观察DACCR与CAR[-20,30]之间的关系,不难发现,正数部分的CAR[-20,30]为-5.45%,负数部分的CAR[-20,30]为-2.48%,两者差额为-2.97%。显然,DACCR为显著为正的上市公司负的CAR[-20,30]更大,这说明解禁期间盈余质量越低的上市公司,其负的累计异常收益可能越大。为了明确解禁期间的盈余质量是否能够解释累计为负的异常收益,以及进一步分析其解释作用的大小,本研究利用模型(1)和模型(2)进行回归,其结果表5。根据回归结果可知,应计收益变化百分比(DACCR)的回归系数β1均为负,这说明解禁前后的累计异常收益(CAR)与DACCR负相关,即DAACR越大,CAR越小。但是只有当CAR[-20,0)作为因变量时,回归系数β1在5%的置信水平上通过显著性检验,而以CAR[13,30]或CAR[-20,30]作为因变量时,回归系数β1均不显著,这表示DACCR仅对解禁前的累计异常收益有显著的解释作用,实证结果并不支持假设2。对比解禁前的模型(1)和模型(2),可以发现只有DACCR变量时(Model1),回归系数β1约为-0.04,并在5%的置信水平上显著,意味着DACCR每增加一个百分点,CAR[-20,0)显著降低0.04个百分点。在控制下倾需求曲线和投机泡沫后((Model2)),回归系数β1未出现明显的变化,再次验证了DACCR与CAR[-20,0)在5%的置信水平下显著负相关,实证结果支持了假设3。TRA或DUM的回归系数在5%的置信水平上均未通过显著性检验,并不支持需求曲线下倾假设。这可能与抽样期间有关,以往研究选取的统计期间多数是2008年或2009年,其明显的特点是解禁规模甚大,而本研究选取2011年11月至2013年3月,相对而言,解禁规模较小,并呈逐年下降之势,对市场供求冲击有限。唐国正(1998)认为,只要放缓非流通股的释放速度,就不会冲击市场。解禁前后,AV的回归系数β4在5%的置信水平上显著正,而AT的回归系数β5方向则截然相反,解禁前β5在10%的置信水平上显著为负,而解禁后β5在5%的置信水平显著为正。对比解禁前β4与β5,从绝对值上看β5约十倍于β4,这说明换手率对异常收益负的作用远大于交易量正的作用。而从整体上看,交易量或换手率与解禁前后的累计异常收益正相关,解禁前的异常现象恰好验证了解禁前股价的下跌部分来自投资者的恐慌心理。

表4 应计收益变化百分比(ADCCR)分布情况

六、结论

本文对限售股解禁前20天与解禁后30天的股票收益进行实证研究,发现解禁期间有-4.59%的累计异常收益,股票价格下跌主要发生在解禁前12个与解禁后13个交易日。与以往研究不同,股票价格没有发生永久性下跌,从解禁后的第13个交易日起,股票价格逐渐上升。交易量在解禁期间显著大于正常水平,而异常换手率在解禁前显著大于正常水平,解禁后则低于正常水平。与预期一致的是,解禁期间绝大多数上市公司的盈余质量低于正常水平,说明非流通股东有严重的盈余管理行为以抬高股票价格,实现减持收益最大化。盈余质量与累计异常收益负相关,但仅对解禁前的股票价格下跌有显著的解释作用。其原因是限售协议的存在,使得流通股东有能力观察内部人的行为以确定投资决策,如果发现上市公司的盈余质量低于正常水平,预期股票价格下降,那么将选择在解禁前大量抛售所持股票,造成解禁前的股票价格下跌,盈余质量越差,股票价格下跌越大。

表5 回归分析

[1]何诚颖、卢宗辉:《沪深股市限售股制度安排及流通效应分析》,《管理世界》2009年第4期。

[2]黄张凯、赵龙凯、祖国鹏:《限售股解禁的价格效应研究》,《金融研究》2010年第9期。

[3]廖理、刘碧波:《道德风险、信息发现与市场有效性》,《金融研究》2008年第4期。

[4]储小俊、刘思峰:《股份解禁的微观市场结构效应研究》,《南开经济研究》2012年第2期。

[5]申慧慧、黄张凯、吴联生:《股权分置改革的盈余质量效应》,《会计研究》2009年第8期。

[6]Field.L.,Hanka G.The Expiration of IPOShare Lockups.Journal of Finance,2001.

[7]Brav A.,Gompers P.The Role of Lock-ups in Initial Pub lic Offerings.Review of Financial Studies,2003.

[8]Gervais S.,Kaniel R and D.H.Mingelgri.The High-volu me Retrun Premium.Journal of Finance,2001.

[9]Miller E.M.Risk.,Uncertainty and Divergence of Opinion.Journal of Finance,1977.

[10]HongH,J.Scheinkman and W.Xiong.Asset Float and Speculative Bubbles.The Journal of Finance,2006.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国外汇(2019年10期)2019-08-27

时代金融(2016年29期)2016-12-05

商(2016年33期)2016-11-24

商(2016年27期)2016-10-17

——基于钢铁行业的实证研究

商(2016年13期)2016-06-07

IT经理世界(2014年9期)2014-05-22