俄罗斯钢铁行业现状分析

2015-11-02 06:18代铭玉

冶金经济与管理 2015年3期

□代铭玉

一、俄罗斯的基本经济状况

俄罗斯是世界第八大经济体,2013年GDP为20970亿美元,人均GDP为14592.9美元。俄罗斯拥有全球最大的天然气储量,煤炭储量全球第二,石油储量全球第八。服务业是俄罗斯最大的经济行业,占全国GDP的58%;工业占GDP的40%;农业仅占2%。

作为一个潜力巨大的投资市场,俄罗斯被西方企业看成是全球商业最后一块待开发的处女地。

俄罗斯有1.4亿人口,市场容量较大,国内的商品供应在许多方面仍未能满足市场需求,并且市场竞争程度也低于西方发达国家。俄罗斯工业基础雄厚,在航天、军技等高科技领域一直居于世界领先地位。

此外,俄罗斯还拥有大量素质较高且相对廉价的劳动力资源。俄罗斯居民整体文化素质较高,具有中高等教育文化程度的居民占城市居民的85%以上,占农村居民的65%以上。俄技术工人和专家的业务水平已达到西方发达国家的平均水平,而工资水平则低于西方国家。

二、俄罗斯的钢铁工业布局和主要钢铁企业

乌拉尔地区、中央地区和库兹巴斯地区是3个主要的钢铁生产地区,自17世纪就已成形;中北部地区的钢铁工业是在苏联时期建设起来的。

由于具有资源优势,俄罗斯的大型钢铁企业均为垂直型的综合钢铁企业。俄罗斯的钢铁行业产能集中度高,前五大钢铁企业的粗钢产量占总产量的90%以上,全球排名第一。详见表1、图1和图2。

表1 2013年俄罗斯的主要钢铁企业粗钢产量

图1 俄罗斯的钢铁工业布局

图2 2013年俄罗斯粗钢产量按公司分布

三、俄罗斯钢铁产品的生产结构

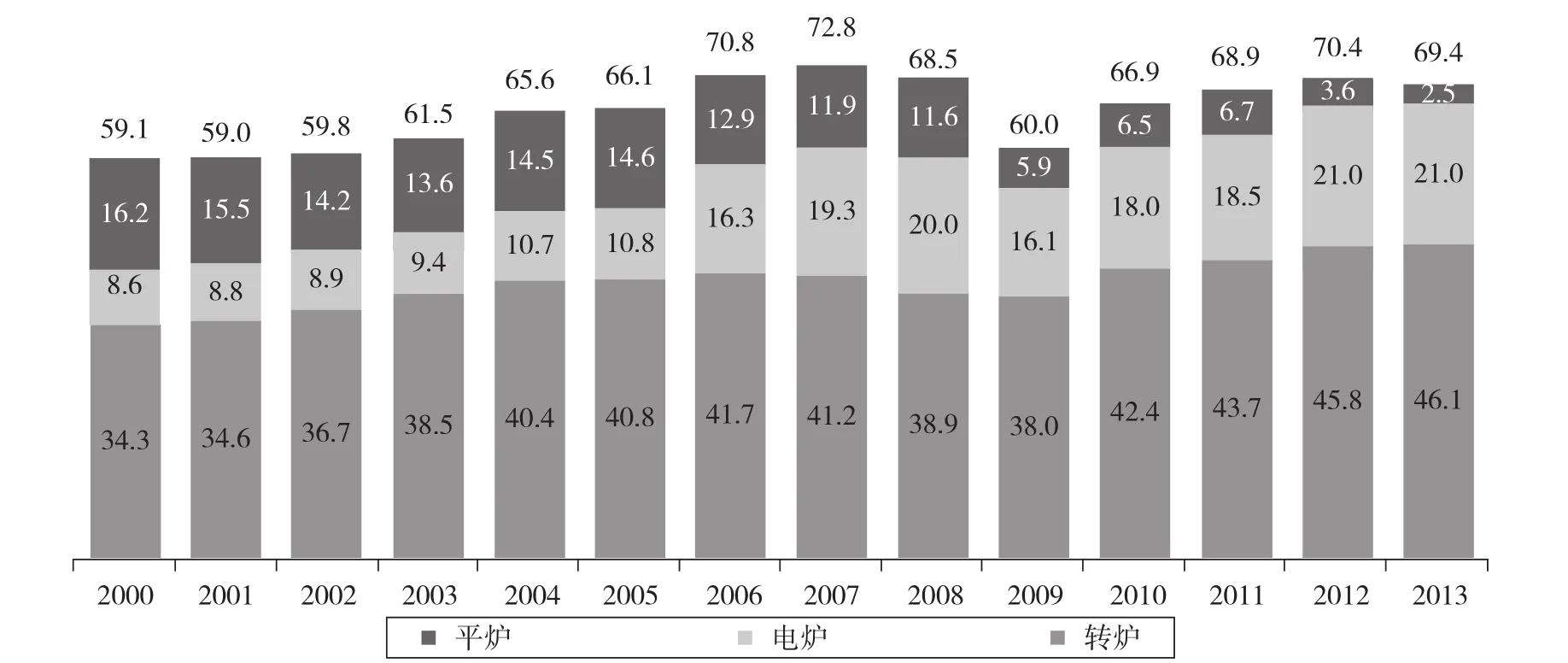

2013年,俄罗斯粗钢产量6940万吨,较2012年减少1.42%,这是自2009年以来俄罗斯粗钢产量首次减少。其中,转炉产量4610万吨,占总产量的66%;电炉产量2100万吨,占总产量的30%;平炉产量250万吨,占总产量的4%。2000—2013年,俄罗斯的平炉产量占总产量比例从27%减少至4%,电炉和转炉产量占总产量比例分别从13%和60%提高至30%和66%。2000—2013年俄罗斯粗钢产量情况见图3。

图3 2000—2013年俄罗斯粗钢产量(单位/百万吨)

俄罗斯的钢铁企业在过去的十多年中致力于生产工艺的升级。2000—2013年,俄罗斯钢铁行业共投入1.551万亿卢布(384亿美元),平均每年投资额1108亿卢布(27.43亿美元),这些投资用于生产工艺升级、改善钢铁企业的环保水平、能源效率和运输基础设施建设。俄罗斯连铸产能从2000年的小于50%增长至2012年的80%以上。电炉产量占总产量比例从2005年的16%提升至2013年的30.2%。平炉产量占总产量比例从2005年的22%下降至2013年的3.5%。见表2

表2 2013年世界与俄罗斯粗钢产量按生产工艺划分

在过去的几年中,俄罗斯已有部分钢厂因产能过剩而关闭。据俄罗斯钢厂联合会的预测,由于全球市场的竞争加剧,俄罗斯的粗钢产量在未来几年里将呈下降趋势。

四、俄罗斯用钢行业消费和需求

1.用钢行业消费量

1991—2013年,俄罗斯的钢材需求量如图4所示。自1990年俄罗斯经济滑落以来,钢材需求大幅下跌,2002—2007年和2009—2012年有强劲的恢复。

图4 1991—2013年俄罗斯钢材需求量

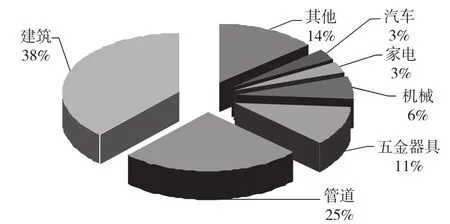

俄罗斯的钢材消费结构呈传统型,建筑(38%)、管道(25%)、五金器具(11%)和机械(6%)是最重要的用钢行业(见图5)。2013年,建筑行业占总消费量的38%,预计今后建筑行业的消费量还会有增长,因为国内对新房屋和商业建筑的需求旺盛。俄罗斯油气行业的开发使管道行业在总消费量中占据较大份额。目前,虽然汽车和家电行业的绝对消费量较小,但这两个行业也是很有希望的行业。未来,俄罗斯的钢材消费将逐渐转向高附加值产品,如机械设备用钢、汽车用钢和复杂管道解决方案。

图5 2013年俄罗斯钢材消费行业比重

2.中期消费量预测

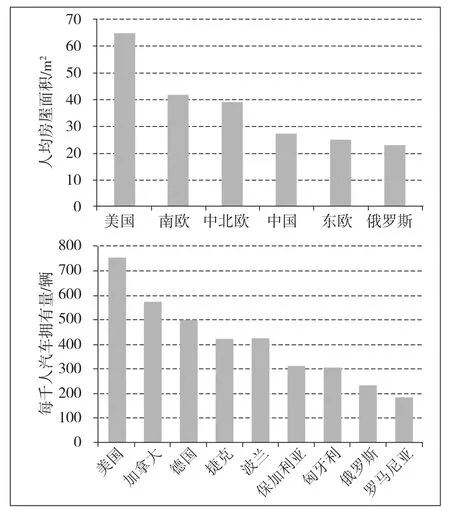

据麦肯锡和俄新钢分析,俄罗斯的钢材需求有进一步增长的潜力,俄罗斯曾在上世纪90年代因经济衰退而有1.7亿吨的钢材需求被延迟,因此在较长时期内需求会受到支撑而持续增长。俄罗斯基础设施建设投资严重不足。建筑行业投资也严重不足。人均平均房屋面积低于发达国家,全国82%的房屋的修建时间在17年以上,同时,目前国内的商业建筑也在积极发展。俄罗斯每千人的汽车拥有量少于美国的1/3。具体见图6。

图6 俄罗斯的钢材需求基础

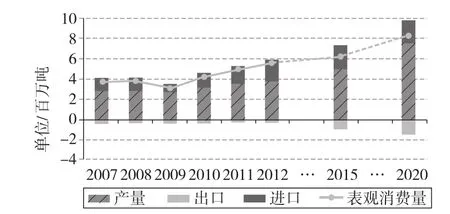

咨询公司Metal Courier预测(图7~图10),2020年俄罗斯扁平材消费量大约将在2012年的基础上翻一番;长材消费量的增速则较为缓和,2020年的消费量较2012年增加20%;2020年,涂镀产品的产量、出口量、进口量和消费量都将有大幅增长,消费量约较2012年提高40%;管材产品的产量、出口量和消费量都将增长,进口量将减少,消费量较2012年提高约40%。预计2020年总消费量将较2012年提高50%。

图7 俄罗斯扁平材消费量

图8 俄罗斯的长材消费量

图9 俄罗斯涂镀产品消费量

图10 俄罗斯管材消费量

五、俄罗斯钢材进出口

俄罗斯一直是钢材净出口国,出口钢材以半成材为主,2013年俄罗斯钢材净出口量世界排名第四。近年来,成品材的净出口量在下降,原因是俄罗斯的国内需求增长,进口量增加。具体见图11。

图11 2013年俄罗斯钢材产品进出口情况

1.进口情况

2013年,俄罗斯进口钢材700万吨,占钢材消费量的16%。进口量主要来自于独联体,占58%;来自于亚洲的进口量占20%;来自于欧洲的进口量占14%。具体见图12。

图12 2013年俄罗斯钢材进口地区分布

2013年,俄罗斯从欧洲进口100万吨钢材。由2013年俄罗斯从欧洲进口的钢材品种分布(图13)可见,欧洲向俄罗斯出口高附加值扁平材和长材产品。欧洲厚板出口量的80%进入了俄罗斯。

图13 2013年俄罗斯从欧洲进口的钢材品种分布

2.出口情况

由于国内钢材需求有限,俄罗斯一直是世界上主要的钢材出口国,每年的出口量约占产量的40%~50%。过去10年,俄罗斯的钢材出口量并没有出现大幅增长,年出口量保持在2500~3100万吨之间,2006年3100万吨的出口量达到峰值水平。俄罗斯还是全球主要的半成品钢材出口大国,出口钢材的一半以上是半成品材。俄罗斯出口的这些半成品材被其他国家用于下游成品钢材、管材和其他产品生产。俄罗斯成为全球产业分工和向其他国家供应钢材的积极参与者, 不仅为俄罗斯的钢材供应商带来附加值,而且为全球范围内的轧钢企业等合作伙伴带来利益。

2013年,俄罗斯出口钢材2400万吨,占钢材产量的40%。出口钢材中57%是半成材,成材产品出口量中74%是扁平材。欧洲、中东和东南亚是俄罗斯的主要出口地。见图14。

图14 2013年俄罗斯成品钢材出口品种和地区分布

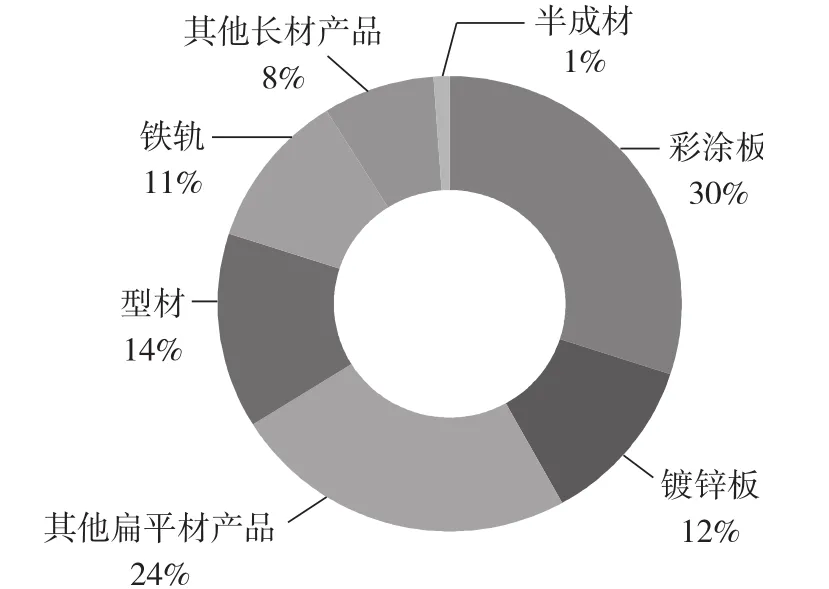

2013年,俄罗斯向欧洲出口870万吨钢材产品,出口产品以厚板为主(54%),其次是热轧卷(19%)、冷轧卷(14%)和长材(7%)。具体见图15。

图15 2013年俄罗斯出口至欧洲的成品钢材品种分布

未来几年,预计俄罗斯钢材出口量会因国内的需求量增长及产量下降而下降。具体见图16。

图16 俄罗斯粗钢产量和钢材出口量预测

六、原材料

俄罗斯是世界最大的钼、镍和钯生产商,铁矿石储量世界第一,是世界第二大铝、铂和锆生产商。俄罗斯还拥有大量的钴、铜、金、锰、铌、稀土、银、钛和钒。矿业和冶金行业几乎占全国工业产值的20%。矿产品占俄罗斯出口产值的15%。

1.铁矿石

俄罗斯的铁矿石原矿储量250亿吨,平均铁品位56%,含铁量储量140亿吨,居世界第三。俄罗斯的铁矿石占独联体总储量的60%,独联体其余的铁矿石含量分布在乌克兰和哈萨克斯坦。

俄罗斯约50%的铁矿资源分布在储量超过10亿吨的大型铁矿床内。俄罗斯铁矿床多为含铁石英岩型,主要分布在科拉半岛;其次是矽卡岩型磁铁矿床,主要分布在乌拉尔地区、库兹巴斯(西伯利亚)地区、安加拉河流域和南雅库梯地区。具体分布情况见图17。俄罗斯的铁矿石平均品位为30%~35%,远低于澳大利亚、印度、巴西等地区出产的品位达55%~60%的赤铁矿。

目前,俄罗斯的铁矿石产量为1亿吨左右,居世界第五位,其中20%的产量用于出口。俄罗斯计划到2017年铁矿石产量达到1.2~1.25亿吨。

俄罗斯钢铁企业的铁矿石能够自给自足。所有的大型钢铁企业都拥有自有铁矿,部分还拥有自有煤矿。

图17 俄罗斯铁矿石产量分布(单位/kt)

2.焦煤

俄罗斯煤炭资源丰富,其探明可采储量占世界总储量的12%,仅次于美国和中国,居世界第三位。预测储量超过6万亿吨,其中焦煤占1/5,硬煤和褐煤各占2/5。大多数已探明的煤田位于东西伯利亚地区和远东地区,这两个地区都有很好的出口位置。俄罗斯煤炭品种比较齐全,从长焰煤到褐煤,各类煤炭均有。其中,炼焦煤储量大、品种全,可以满足钢铁工业之需。

俄罗斯主要的炼焦煤产地有库兹巴斯、伯朝拉、南雅库特和伊尔库茨克热煤田。2012年,炼焦煤产量1亿吨。

欧洲和独联体国家(尤其是乌克兰)一直是俄罗斯冶金煤出口的传统目标市场,而俄罗斯新开发矿山和远东地区港口扩建都是为了增加向亚洲市场出口冶金煤。未来,俄罗斯出口到亚洲市场的炼焦煤数量将持续增长。尽管如此,欧洲仍是俄罗斯冶金煤的重要出口市场。2022年,俄罗斯炼焦煤出口量预计将增至2800万吨。基础设施能力有限成为制约俄罗斯冶金煤出口的瓶颈。

3.俄罗斯原材料行业的政策和挑战

俄罗斯对于铁矿石、焦煤和煤炭的出口、进口没有限制。铁矿石和煤炭的自然资源税合理且稳定,对于铁矿石和焦煤开采的国外投资没有限制。

俄罗斯原材料行业面临的主要挑战有:(1)运输问题,原材料矿山位于偏远的地区,部分项目缺乏基础设施;(2)依赖于价格波动的出口市场;(3)需要进一步开发铁矿石处理技术。

对于废钢,全球电炉产能的增加推高了铁和废钢的需求。由于国内需求增长,而废钢储量下降,在不久的未来,俄罗斯可能会经历废钢短缺。

七、俄罗斯钢铁行业的特点和优劣势

对俄罗斯钢铁行业的优劣势分析见表3。

表3 俄罗斯钢铁行业的优劣势

由于具有丰富的矿业资源,俄罗斯大型钢铁企业都是上下游垂直整合的钢铁企业。例如,俄车钢的矿业收入占总收入的近1/3,矿业利润占总利润的近2/3,目前已经成为一个矿业企业和钢铁企业;谢韦尔的矿业收入约占总收入的1/6;俄新钢和耶弗拉兹的原材料基本上能够自给自足。

俄罗斯钢铁行业的产能集中度高,全球排名第一,前五大钢铁企业的粗钢产量占总产量的90%以上。

俄罗斯钢铁企业的管理现代化程度高,大型钢铁企业多为跨国经营集团,在成本控制和财务管理方面能力较强,并且国际并购意识也很强。其不仅勇于走出国门到欧美去并购成熟的钢铁企业,而且对自己的国际战略有着明确的定位,即在拥有低成本生产优势的本土进行上游生产或者低附加值产品生产,而将拥有高利润的高附加值产品生产线建在欧美国家的终端应用市场,从而最大限度地减少成品运输成本,并能很快占领下游市场。

从钢铁企业的产品竞争力、技术装备水平和固定资产现状等角度分析,目前俄罗斯的主要大型钢铁企业(如谢维尔、俄马钢、俄新钢等)都处于世界先进水平。这要归功于大量的资金投入。在过去的10年间,俄罗斯钢铁企业的年平均投资额超过80亿美元,这些资金主要用于生产设备的开发和升级改造,并致力于提高生产效率和开发新产品。大量的资金投入,使俄罗斯主要大型钢铁企业的技术装备水平发生了质的飞跃,目前已接近于国际先进水平,高附加值产品所占份额不断增长。

俄罗斯的能源成本低。俄罗斯的电力生产成本为世界最低,其电力成本仅为美国的1/2、德国的1/3。因此,俄罗斯的电炉炼钢生产成本也是世界最低的。俄罗斯天然气产量位居世界首位,天然气在氧气转炉炼钢、高炉炼铁以及直接还原铁生产中用量极大。丰富的天然气储量对俄钢铁工业的发展起到了十分有利的促进作用。

[1]国际钢协.Russia 2020[EB/OL].http://www.worldsteel.org.

[2]俄罗斯联邦统计服务中心网站相关信息[EB/OL].http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/en/main.

[3]俄罗斯新利佩茨克钢铁公司网站相关信息[EB/OL].http://nlmk.com.

猜你喜欢

中国钢铁业(2022年2期)2022-05-11

资源导刊(2021年10期)2021-11-05

中国钢铁业(2020年9期)2020-12-16

中国钢铁业(2020年4期)2020-06-28

矿山安全信息(2020年12期)2020-01-05

中国钢铁业(2019年10期)2019-06-11

中国非金属矿工业导刊(2015年5期)2015-12-22

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28

中国煤炭(2013年2期)2013-01-26