杨凌示范区:探索财政支持下的银行保险联动支农新模式

2015-10-31 05:11常晓荣现代农业示范园区建设管理中心

中国农村科技 2015年10期

文|常晓荣 杨 凌 现代农业示范园区建设管理中心

杨凌示范区:探索财政支持下的银行保险联动支农新模式

文|常晓荣杨凌现代农业示范园区建设管理中心

随着农业现代化深入发展,农业生产的高投入引发显著增长的金融需求,但农业固有的风险使农业金融供给严重不足,制约了农业现代化发展。加快农业发展,在中央财政的大力支持下,杨凌示范区探索出财政支持下的“银行+保险”银保联动支农新模式,有效缓解了农业经营主体贷款难的问题,对当地农业发展起到积极的推动作用。

随着农业现代化深入发展,农业生产已突破传统的一家一户、自给自足的经营模式,产业化龙头企业、专业合作社、家庭农场等新型经营主体快速壮大,土地、人才、科技、金融等生产要素的集约投入,使农业发展呈现规模化、标准化、机械化、信息化、市场化等特点。农业生产的高投入必然引发显著增长的金融需求,但农业固有的风险使信贷机构普遍惜贷,加之农业保险发展滞后、担保品不足、缺乏有效风险分散机制,使农业金融供给严重不足,制约了农业现代化发展。

为完善金融服务体系,加快农业发展,在中央财政的大力支持下,杨凌示范区开始探索财政支持下的银行保险联动支农新模式。2010年9月,杨凌被确定为“陕西省农业保险创新试验区”,杨凌示范区与人保财险陕西省分公司开展战略合作,2012年成立杨凌农村商业银行,在扩大贷款抵押品范围、创新保险品种、风险分散等方面取得突破,探索出财政支持下的“银行+保险”银保联动支农新模式,有效缓解了农业经营主体贷款难的问题,对当地农业发展起到积极的推动作用。

风起于青萍之末

农业新型经营主体对金融需求呈快速增长

随着农业现代化,规模化、产业化、高技术、高投入成为现代农业的显著特征,农业产业化龙头企业、农民专业合作社、家庭农场、种植大户等新型农业经营主体迅速壮大,为了获得更高收益、同时降低风险,各经营主体对农业保险、担保、信贷等多样化的金融服务需求日益旺盛。

农业经营主体贷款难

2009年杨凌示范区内有农业银行、农业发展银行、农村信用合作社等信贷金融机构8家,网点31个,吸收农村存款64.65亿元,存贷比为25.1%。由于农民、涉农企业等信贷需求主体数量大、经营规模小;农业收益低、风险大;抵押品严重不足等特点,使得农业信贷的交易成本和风险较高,商业银行普遍惜贷。加之国有商业银行市场化改革后,盈利最大化成为其重要经营目标,大量撤并营业网点与分支机构,收缩涉农贷款。

农业保险发展滞后

农业固有的风险,使大多数的商业性保险机构不愿涉足农村金融市场,农业保险服务供给严重不足。2007年陕西启动政策性农业保险试点工作,杨凌并未在试点范围内;2008年中国人民保险公司开始在杨凌示范区重新开展农业保险业务,当年仅此一家,主要经营猪、牛等养殖业保险,品种单一、规模小,供求结构失衡。

风险分担制度缺失

农产抵押担保品匮乏,严重制约了农村信贷的开展。农业保险发展落后,一旦遇到自然灾害,就有大批农民和农村企业遭受损失,无力还贷,影响金融机构开展农业贷款的积极性。

国家出台政策扩大担保物范围,支持银保合作

在法律层面上,2007年全国人大通过新的《中华人民共和国物权法》,确立了动产质权和权利质权,扩大了动产担保物的范围。中国人民银行和中国银监会2008年联合发布《关于加快农村金融产品和服务方式创新的意见》,2009年中国人民银行、银监会出台《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,2010年中国人民银行、银监会、证监会、保监会联合印发《关于全面推进农村金融产品和服务方式创新的指导意见》,明确支持信贷与涉农保险的合作,促进银保形成服务“三农”的新合力。杨凌顺势而为开发出符合农业特点的“信贷+保险”金融服务新模式。

银行保险联动支农新模式

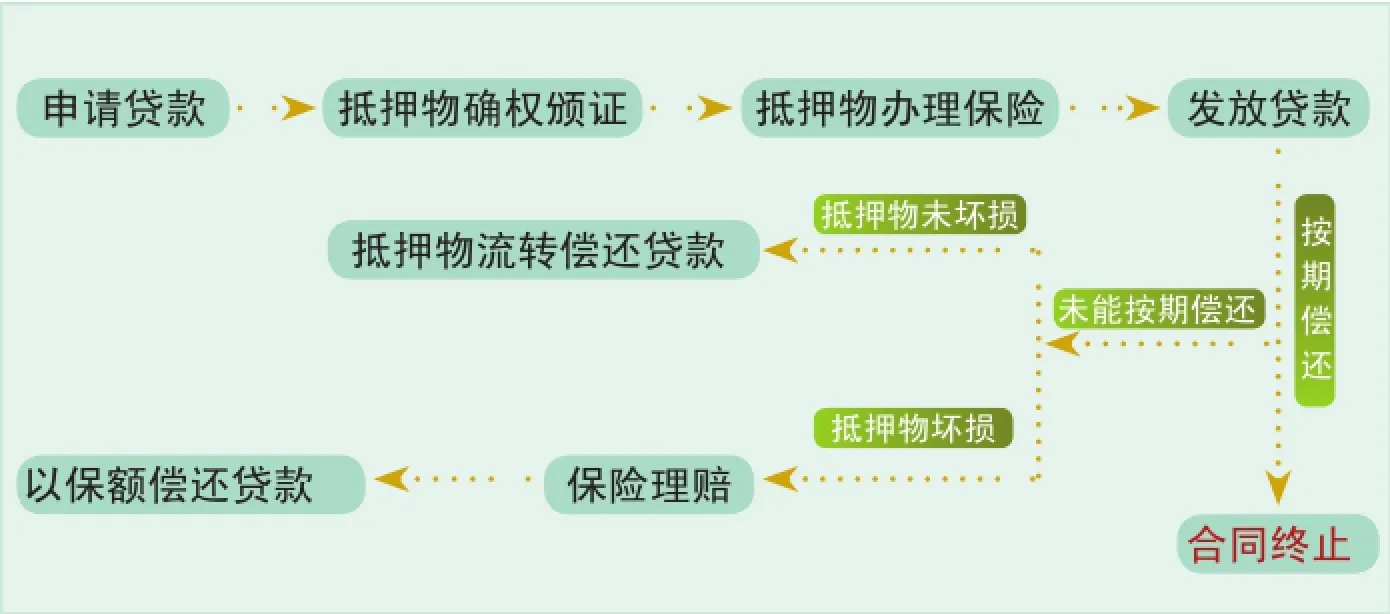

2010年《杨凌示范区管委会关于开展农村产权抵押贷款试点实施意见》出台,意味着财政支持下的银行保险联动支农新模式初步形成,经过几年的实践与完善,该模式运行顺畅、成效明显。该模式最大的特点是通过财政资金补贴农户对生物资产投保,农户凭保单申请贷款,贷款以保险理赔资金作担保。2014年,农业总保险费1133万元,其中农户、企业等涉农经营主体缴纳保费281万元,中央、省、市、县四级财政补贴保费852万元,带动银行发放贷款7000余万元。极大降低了信贷风险,同时扩大担保品范围,有效化解了涉农企业和农户因抵押物不足形成的贷款难问题,有力地促进了农业发展。

农村资产确权与流转机制

贷款抵押物按照分类不同,由农业等相关部门进行确权颁证,并办理抵押登记手续。杨陵区政府设立农村产权交易中心,及时收集和定期发布产权流转交易信息,组织招拍挂等交易活动。在债权无法实现时,通过处置抵押物偿还贷款。

抵押融资风险补偿机制

由杨凌示范区和杨陵区政府两级财政共同出资200万元设立农村产权抵押融资风险补偿资金,对挂牌交易的抵押物流转后金额不足归还贷款的,不足部分由农村产权抵押融资风险资金按80%的比例进行代偿,农村产权抵押融资风险资金管理机构向抵押人追偿;挂牌交易的抵押物三个月内没有流转的,按照80%∶20%的比例由风险补偿资金和金融机构分别负担未偿贷款。挂牌交易的抵押物流转出去,银行应退还相应的补偿资金。

扩大农村产权抵押品范围

《杨凌示范区管委会关于开展农村产权抵押贷款试点实施意见》规定,农村产权抵押贷款抵押标的物涵盖农业生产设施、活体动物、果园、苗木等生物资产,最大范围盘活农业生产资料资产。

农业保险保障机制

2010年9月,杨凌被确定为“陕西省农业保险创新试验区”,杨凌示范区管委会与人保财险陕西省分公司开展战略合作,启动政策性农业保险创新试点,对已有的农业保险品种在全区做到100%覆盖。同时,杨凌创新了苗木、种公猪、设施蔬菜等新险种,不断扩大保险覆盖面,充分发挥保险的风险保障作用,分散抵押贷款风险。

尚有四个不足待解

保险品种少,覆盖范围小

杨凌农业保险的发展程度远远跟不上农业发展,目前开展的农业保险有能繁母猪、奶牛、育肥猪、仔猪、种公猪、小麦、玉米、设施蔬菜“银保富”、肉牛、苗木、蔬菜价格、葡萄、猕猴桃、商品兔、食用菌等15个品种,其中种公猪、仔猪、育肥猪、苗木、设施蔬菜、肉牛等新产品等6个种是杨凌开办的创新型险种。开办的险种主要集中在大中型牲畜、主要经济作物和大宗粮棉油作物,花卉产业还未涉及。能繁母猪、奶牛保险采取重点扶持规模化养殖企业和小区的方式开展,对于众多的小规模养殖农户、家庭牧场还未覆盖。

银行保险联动支农新模式运行流程

保障水平低,农民参保积极性不高

以“低保障、广覆盖”为原则,确定保障水平和保障金额。如能繁母猪每头保险金额1000元、奶牛每头6000元、设施蔬菜“银保富”每亩10000元(如附加棚内农作物保险,每亩11500元)。保险金额仅限于对种植及养殖部分生产成本补偿,实际赔偿金额与常年产值差距较大。如设施蔬菜保险,蔬菜受灾,每棚赔付1500元,比一棚菜平均产值一两万元相差较大,对农户吸引力不强。

部分保险保费较高,增加了农户融资成本

如苗木保险保费率为3%,价值700万元的苗木抵押贷款300万元,需缴纳保费21万元,其中,政府补贴12.6万元、客户缴纳8.4万元。对于只有贷款需求而无保险意识和需求的农业经营主体来说贷款300万元要承担8.4万元保费,而且只是发生保险责任范围内的事故才能得到赔偿,融资成本较高。

抵押物流转,变现困难

农业生产设施及活体动物、苗木等生物资产作为抵押物在价值评估和价值保全方面存在困难。此类农业生产资料在生产周期内由于市场价格、培育技能、自然灾害等原因发生价值减损的概率很大,甚至会出现标的物灭失造成抵押合同自然失效的情况。另外,这些农业资产大多具有特定用途或需专门技能养护,银行在用这些资产抵债时,资产转让困难,生产设施的养护成本高,加之受农业生产季节影响,生产设施的闲置情况在所难免。

完善银行保险联动支农模式的几个建议

加快农业保险体制创新

根据抵御农业风险能力的客观需求,完善农业保险制度,扩大农业险种。在险种设计上,应由保物化成本逐渐向保产量、保收益转型,强化农业保险对农业产量的直接促进作用。在“广覆盖、低保障”基础上,面向企业、园区、合作社、家庭农场等新的主体,提供多层次高保障的产品服务。通过提高保险覆盖率,有效分散和降低农业风险,发挥保险的经济补偿功能,更好地促进农村信贷服务与保险服务的有机结合和互动发展。

持续加大政府投入

在两个方面着力,一是扩大对已有险种的补贴比例。力争将杨凌试点险种、陕西省地方特色险种纳入上一级财政补贴范围,提高财政补贴比例。二是可以通过财政奖励等方式,对农业保险产品研发投入进行部分补偿,激励保险公司不断地开发适应市场需求的新产品。

健全农村征信体系,优化农村金融生态环境

良好的农村金融生态是金融支持现代农业发展的基础条件。可以通过整合商业银行、农村金融机构、公安、税务等部门信息,推动建立专业化的农业农村征信系统,优化信用环境,降低融资成本。

猜你喜欢

今日农业(2021年14期)2021-10-14

中国房地产·综合版(2021年4期)2021-06-01

当代陕西(2020年14期)2021-01-08

西夏学(2020年2期)2020-01-24

当代陕西(2019年12期)2019-07-12

台商(2018年4期)2018-07-06

新农业(2018年6期)2018-04-18

延河(下半月)(2017年7期)2017-08-08

农家书屋(2017年5期)2017-06-03

中国房地产·综合版(2017年5期)2017-06-02