世界煤炭资源供需分析*

2015-10-28 06:29娟李维明么晓颖

中国煤炭 2015年12期

郭 娟李维明么晓颖

(1.国土资源部信息中心,北京市西城区,100812;2.国务院发展研究中心资源与环境政策研究所,北京市东城区,100010;3.中国农业银行总行,北京市东城区,100005)

★世界煤炭★

世界煤炭资源供需分析*

郭 娟1李维明2么晓颖3

(1.国土资源部信息中心,北京市西城区,100812;2.国务院发展研究中心资源与环境政策研究所,北京市东城区,100010;3.中国农业银行总行,北京市东城区,100005)

世界煤炭储量丰富,可供开采年限长,已探明可采储量可供开采110年。煤炭资源分布集中,90%以上分布在北半球。2000年以来,伴随世界经济的发展,煤炭生产和消费保持较快增长,且消费和贸易的重心不断向亚太地区转移。同时受油气资源分布的区域性不平衡以及运输管道的限制,煤炭消费在一次能源中的份额区域差别很大。但随着煤炭价格一路走低,区域间的价差逐渐缩小。

世界煤炭 探明可采储量 生产集中度 能源消费构成

1 世界煤炭资源分布集中

煤炭是世界上储量最丰富的化石能源。古生代的石炭纪、二叠纪,中生代的侏罗纪,以及新生代的第三纪,是地史上最主要的聚煤期。从资源分布看,煤炭分布相对比较集中,90%分布在北半球,北纬30°~70°之间是世界上最主要的聚煤带,占世界煤炭资源的70%以上,尤其集中在北半球的中温带和亚寒带地区。

各大洲相比,北半球的三大洲煤炭资源都比较丰富,煤炭资源量占世界90%以上。已探明煤炭资源量中,欧洲及欧亚地区居第一位(3046.04亿t),占35.4%;亚太地区居第二位(2658.43亿t),占30.9%;北美地区居第三位(2450.88亿t),占28.5%。南半球各大洲的煤炭资源都比较少,其中非洲和中东地区(328.95亿t)占3.8%;中南美洲地区(125.08亿t)占1.4%。

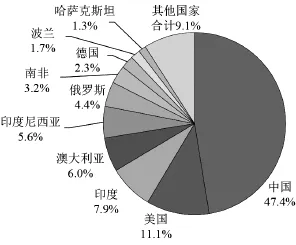

从煤炭资源区域分布来看,储量超过100亿t的有美国、中国、俄罗斯、澳大利亚、印度、德国、乌克兰、哈萨克斯坦、南非和印度尼西亚10个国家,煤炭探明可采储量合计8119.99亿t,占世界煤炭探明可采总储量的91.1%,如图1所示。其中,美国、中国和俄罗斯属于煤炭资源大国,煤炭探明可采储量都在千亿吨以上,三国合计煤炭探明可采储量5088.05亿t,占世界煤炭探明可采总储量的59.1%。美国煤炭探明可采储量2372.95亿t,占世界煤炭探明可采总储量的26.6%,居世界第一位;俄罗斯煤炭探明可采储量1570.10亿t,占世界煤炭探明可采总储量的17.6%,居世界第二位;中国煤炭探明可采储量1145.00亿t,占世界煤炭探明可采总储量的12.8%,居世界第三位。

图1 世界主要产煤国家煤炭探明可采储量及其占比

世界煤炭储量丰富,可供开采年限长,但呈现逐年减少趋势。截至2014年底,世界煤炭探明可采储量为8915.31亿t,与2013年持平。按照2014年的开采规模,全球煤炭已探明可采储量可供开采110年,与其他矿种相比,可供开采年限较长;但比2010年的118年缩短了8年,比2000年缩短了100年。

2 世界煤炭生产集中度高,产量不断增加

2000-2014年,世界煤炭产量从47.2亿t增长到81.7亿t,增长73%。中国煤炭产量从13.8亿t增至38.7亿t,增长180%,成为拉动世界煤炭增长的主要动力;美国煤炭产量保持稳定,维持10亿t左右;印度从3.4亿t增长到6.4亿t,增长92%;澳大利亚从3.1亿t增长到4.9亿t,增长56%;印度尼西亚从7704万t左右增长到4.6亿t,增长495%,如图2所示。

图2 世界煤炭产量前五大国家2000-2014年煤炭产量

由于世界煤炭资源分布集中度高,所以煤炭生产集中度也很高,约70%集中在亚太地区。世界前三大煤炭生产国分别是中国、美国、印度。2014年中国煤炭产量为38.7亿t,占世界煤炭总产量的47.4%,保持世界首位。美国为世界第二大产煤国,煤炭产量为9.1亿t,占世界煤炭总产量的11.1%。印度煤炭产量为6.4亿t,占世界煤炭总产量的7.9%,居世界第三位。

煤炭生产重心向发展中国家转移。第二次世界大战前,煤炭生产集中在美国、英国、德国和苏联,四国所产煤炭占世界煤炭总产量的3/4。20世纪70年代以来,中国、印度、澳大利亚和南非煤炭产业发展迅速,产量相继跃居世界前列,成为煤炭主要生产国。2014年世界煤炭产量约为81.7亿t,其中,煤炭产量超过亿吨的有10个国家,分别为中国、美国、印度、澳大利亚、印度尼西亚、俄罗斯、南非、德国、波兰和哈萨克斯坦,煤炭产量合计为74.2亿t,占世界煤炭总产量的91%,如图3所示。

3 煤炭消费不断增加,主要集中在亚太地区

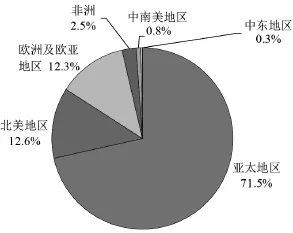

2010-2014年,世界煤炭消费量从23.7亿t油当量增长至38.8亿t油当量,增长64%。消费主要集中在亚太地区,2014年世界煤炭消费区域格局为:亚太地区消费占71.5%,北美地区消费占12.6%,欧洲及欧亚地区消费占12.3%,非洲地区消费占2.5%,中南美地区消费占0.8%,中东地区消费占0.3%,如图4所示。

图3 2014年世界煤炭生产情况

图4 2014年世界煤炭消费情况

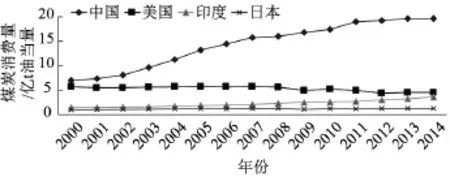

从国家来看,煤炭消费量在亿吨油当量以上的国家有4个,分别为中国、美国、印度和日本,四国合计占世界消费量的75%。其中,中国煤炭消费量为19.6亿t油当量,居世界第一位,占世界煤炭消费量的51%;美国煤炭消费量为4.5亿t油当量,居世界第二位,占世界煤炭消费量的11%;印度和日本煤炭消费量分别为3.6亿t油当量和1.3亿t油当量,分别居世界第三位和第四位,分别占世界煤炭消费量的9%和3%,如图5所示。

图5 世界煤炭消费量在亿吨油当量以上的国家

2014年中国的煤炭消费增长0.1%,这主要是由于中国环保意识增强,鼓励发展清洁能源和可再生能源等煤炭替代能源以防治大气污染,压减了煤炭消费,增速仅为0.1%;与此相反,印度煤炭消费增长11.1%,为有史以来的最大增量。印度煤炭需求量增长主要来自电力部门的消费需求,2014年印度发电量同比增长10%,为1989年以来最大增速。

4 煤炭消费在一次能源中的份额区域差别很大

世界一次能源消费在产业革命初期主要以煤炭为主,进入20世纪以后,石油和天然气的生产与消费持续上升,20世纪60年代石油首次超过煤炭,跃居一次能源的主导地位。虽然20世纪70年代世界经历了两次石油危机,但世界石油消费量却没有减少的趋势。2000年以来,石油所占比例缓慢下降,天然气、煤炭的比例上升。同时,核能、风能、水力、地热等其他形式的新能源逐渐被开发和利用,目前形成以化石燃料为主和可再生能源、新能源并存的能源结构格局。从1980-2014年世界一次能源消费结构发展过程来看,油气下降了14个百分点,而煤炭份额则上升了5个百分点,见表1。

2014年从世界一次能源消费结构来看,煤炭所占能源市场份额为30.0%,占比居世界第二;石油仍是世界主要能源,占全球能源消费量的32.6%,但是为1965年以来所占份额最低值;第三为天然气,占23.7%;水电、核电、可再生能源分别占6.8%、4.4%和2.5%,如图6所示。

图6 2014年世界能源消费结构

受煤炭、油气等能源资源分布的区域性不平衡性以及能源运输管道的限制,煤炭消费在一次能源中的份额区域差别很大,各国之间的能源消费格局也有很大差异。由于中东地区油气资源丰富、开采成本低,所以中东地区能源消费97%为石油和天然气,远高于世界平均水平。在亚太地区,中国、印度等发展中国家煤炭资源丰富,煤炭在能源消费结构中所占比例相对较高,石油和天然气的比例较低。其中,中国能源结构中煤炭所占比例为66%,油气所占比例为23.1%,低于世界平均水平。除亚太地区外,其他地区石油、天然气所占比例均高于60%。

表1 世界一次能源消费

5 亚太市场煤炭贸易量约占世界一半

世界煤炭贸易仍主要集中在四大贸易市场,即亚太、欧洲、北美和拉丁美洲。亚太地区仍是世界最主要的煤炭贸易区,由于该地区长期以来经济活力最强,煤炭交易量最大,约占世界煤炭贸易总量的一半左右。该地区煤炭供应方有世界最大煤炭出口国印度尼西亚,以及主要出口国澳大利亚;有世界最大煤炭进口国中国,主要进口国日本、印度等,以及经济发展迅速而煤炭基本全靠外部供应的韩国、中国香港和中国台湾等国家和地区。

2013年,世界煤炭出口量约13.33亿t,主要出口国为印度尼西亚、澳大利亚、俄罗斯、美国,这4个国家煤炭出口量均超过1亿t,合计出口煤炭10.1亿t,占世界煤炭出口总量的75.7%,如图7所示。

图7 2013年世界煤炭出口情况

2013年,世界煤炭进口量为13.66亿t,主要进口国或地区为:中国、日本、印度、韩国,这4个国家煤炭进口量均在亿吨之上,合计进口煤炭8.29亿t,占世界煤炭进口总量的60.7%,如图8所示。

图8 2013年世界煤炭进口情况

同时,世界煤炭贸易量随其产量与消费量的增长而持续增长,但增长幅度慢于产量和消费量增长幅度,自1989年以来年均增长率为5.1%,2013年世界煤炭贸易量估计为13.7亿t,占世界煤炭产量的16.7%,见表2、表3。

表2 世界煤炭出口量 万t

注:e为估计值资料来源:Coal Information 2014,IEA;中国《海关统计年鉴》2010-2014

表3 世界煤炭进口量 万t

6 煤炭价格一路走低,区域间的价差缩小

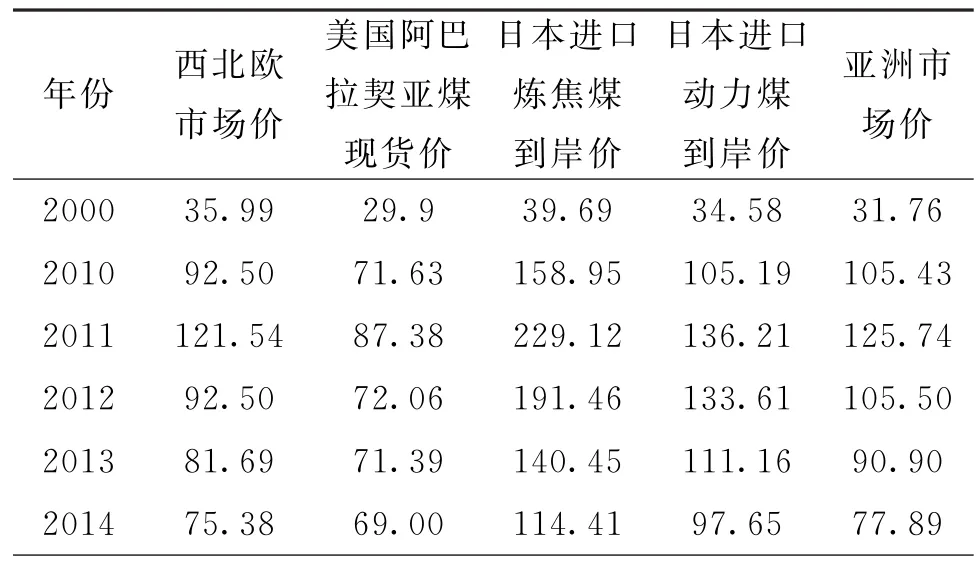

2014年,受需求疲软和去库存的双重因素影响,欧洲、北美、日本和亚洲市场的煤炭价格持续下跌,但供应商之间竞争加剧使得区域间的价差缩小。2014年,西欧煤炭市场均价为75.38美元/t,比2013年下跌了6.31美元/t,跌幅为7.7%;美国阿巴拉契亚煤现货价69.00美元/t,下跌2.39美元/t,跌幅为3.4%;日本进口炼焦煤到岸价114.41美元/t,下跌26.03美元/t,跌幅为18.5%;亚洲煤炭市场均价77.89美元/t,下跌13.01美元/t,跌幅为14.3%,见表4。

表4 国际市场煤炭价格 美元/t

7 全球煤炭供需展望

世界煤炭资源丰富,2014年煤炭储量静态保证年限为110年,若考虑中国煤炭储量数据被大大低估的因素,则世界煤炭储量静态保证年限会更长。长期以来,一些国际著名能源组织和机构都对未来世界能源供需形势进行了预测。尽管预测数据不尽一致,但总的趋势较为相似,煤炭消费在目前缺乏全球应对气候变化协议的背景下还将随着世界经济的增长而持续增加,但增速会逐渐放缓,煤炭将成为化石燃料中增长最缓慢的能源。据 《BP 2035世界能源展望》预计,2014-2035年世界煤炭消费年均增长0.8%,比2014年的0.9%减少0.1个百分点。

由于各个国家或地区所处的经济发展阶段不一样,未来对煤炭的消费也不一样,但中国和印度仍为世界煤炭消费主力军。预计到2035年,中国和印度煤炭消费增量将占世界煤炭消费增量的66%。中国仍是最大的煤炭消费国,印度超过美国位居第二,欧盟随着可再生能源应用的普及煤炭消费占比将有所减少。

从能源结构来看,在一次能源消费占比中,预计煤炭短期份额增加,长期呈持续下降之势。短期内,世界经济增长、油价波动上涨、油气资源分布的区域性不平衡以及运输管道的限制可能导致世界一次能源消费构成中煤炭份额增加。根据BP统计,1980-2014年世界煤炭消费占一次能源消费的比重上升了5.7个百分点,而油气占比下降了10.2个百分点。但从中长期来看,煤炭在世界一次能源消费构成中必将扮演次要角色。随着清洁能源、新能源和可再生能源勘查开发技术、应用技术和节能技术的日趋成熟,它们将会挤占煤炭市场份额,从而带动世界能源供需格局发生革命性改变。预计煤炭在一次能源消费中的比重将从2014年的30%降至2035年的27%。从世界范围来看,在亚洲地区(除了中国),由于煤炭资源丰富且天然气价格昂贵,煤炭在一次能源消费中的比重升高,其他地区比重均下降。

未来影响世界一次能源供应的主要因素是:世界经济增长速度,中东的政治稳定程度和欧佩克国家控制石油出口程度,以美国页岩气革命为代表的新能源勘探开发技术水平,核能等清洁燃料的利用技术水平,以及风能、氢能、太阳能、生物质能等可再生能源的利用技术水平与世界各国实施可持续发展政策强度等。世界能源问题的最终解决在于世界各国实施可持续发展方针和政策的强度与世界能源科学技术的进步。

[1] 刘文革.世界煤炭工业发展趋势和展望 [J].中国煤炭,2013(3)

[2] 林伯强,何晓萍.初级能源经济学[M].北京:清华大学出版社,2014

[3] BP.Statistical Review of World Energy[R].英国石油公司,2015

[4] IEA.Coal Information[R].国际能源署,2014

Supply and demand analysis of global coal resource

Guo Juan1,Li Weiming2,Yao Xiaoying3

(1.Information Center of Ministry of Land and Resources of People's Republic of China,Xicheng,Beijing 100812,China;2.Research institution of Resource and Policy,Development Research Center of the State Council,Dongcheng,Beijing 100010,China;3.Agricultural Bank of China,Dongcheng,Beijing 100005,China)

Global coal reserve is rich and available to mine a long time,particularly,the proved exploitable reserve is available to mine 110 years.There is 90%Coal reserve centralized distributes in the northern hemisphere.Since 2000,with development of world economy,coal production and consumption kept growing rapidly and the consumption and trade center shifted to the Asia-Pacific region,meanwhile,consumption of coal had a great different on portions of primary energy source in different regions because of oil and regional unbalance limitation of gas resource distribution and pipeline limitation,however,with coal price were going down all the way,the regional gap were going to narrow.

world coal,proved exploitable reserve,concentration ratio of production,construction of energy consumption

F416.21

A

郭娟(1983-),女,山东聊城人,助理研究员,硕士研究生,现就职于国土资源部信息中心,长期从事矿产资源形势分析和管理研究。

(责任编辑 宋潇潇)

中国地质调查局 “矿产资源勘查与开发信息监测与分析”工作项目资助(12120113027500),中国地质调查局 “矿产资源管理形势分析与决策支持”子项目“大宗矿产品供需分析及预测”资助(12120113027600)

猜你喜欢

石油与天然气地质(2020年6期)2020-12-15

中国海上油气(2020年1期)2020-10-18

青年时代(2020年14期)2020-08-07

智富时代(2019年11期)2019-12-26

智富时代(2019年11期)2019-12-26

能源(2017年12期)2018-01-31

中国资源综合利用(2017年4期)2018-01-22

中国工程咨询(2017年1期)2017-01-31

中国煤层气(2015年1期)2015-08-22

科技传播(2011年2期)2011-08-30