报酬递增视角下异质型人力资本与经济增长研究

2015-10-13 22:57:53邓俊荣王美

西安电子科技大学学报(社会科学版) 2015年4期

邓俊荣,王美

报酬递增视角下异质型人力资本与经济增长研究

邓俊荣,王美

( 西安电子科技大学 经济与管理学院,陕西 西安 710071 )

经济增长本质上是不断突破边际收益递减寻求收益递增的过程。本文从报酬递增视角分层研究人力资本与经济增长的关系,运用单位根检验、协整检验以及多变量回归等计量经济学研究方法对我国1990-2012 年异质型人力资本对经济增长的作用机制进行了实证检验,结果显示:(1)“报酬递减”人力资本是作为直接的生产投入要素促进经济增长;(2)“报酬递增”的研发人员是通过创新中介促进经济增长从而产生持续的增长动力;(3)“报酬递增”的企业家通过引入“报酬递增”的研发人员促进经济增长从而产生“报酬递增”的增长规律。因此,培养研发人员和企业家是我国经济增长与转型的必然之路。

异质型人力资本;报酬递增;经济增长

一、文献综述

随着新古典“报酬递减”经济增长模型对现实经济增长解释力的弱化,新经济增长理论“报酬递增”经济增长理论逐渐引起重视。“报酬递增”的源泉是教育、边干边学和人力资本。因此,从20世纪60年代以来,对人力资本与经济增长的关系研究成为热点。宇泽模型假定社会资源以一定的比例配置到教育部门,教育部门的生产函数具有规模报酬不变的性质,然后教育部门通过其对生产部门技术水平的影响来间接影响产出[1]。Nelson把人力资本视为技术创新或模仿的源泉,并将人力资本对经济增长的促进作用分为创新知识(技术)与加速技术的吸收、扩散两个方面,认为人力资本主要是通过技术进步这一中介,间接地对经济增长产生作用。20世纪80年代后期,卢卡斯(R.E.Lucas)在宇泽模型的基础上,假定人力资本的生产技术与投入该部门的人力资本规模呈线性关系,物质资本生产部门则在人力资本外部性的作用下显示收益递增的现象。Romer提出了“收益递增”的增长模型,认为积累的知识越多,人力资本的边际产出率就越高,并指出专业化的人力资本不仅自身具有收益递增的特点而且会使资本和劳动等要素的收益递增。汤向俊通过研究中国改革开放以来的人力资本与经济增长的关系,得出由于人力资本本身存在的外部性和人际报酬递增的特性,人力资本积累的持续增加将极大地提高整个经济的增长速度[2]。刘智勇等将异质性人力资本对经济增长的作用机制代入模型进行检验,发现总量人力资本的尼尔森-费尔普斯式作用机制与联合作用机制得到支持;“初等教育”不通过卢卡斯式作用机制、尼尔森-费尔普斯式作用机制与联合作用机制促进经济增长;而“中等教育”、“高等教育”的尼尔森-费尔普斯式作用机制和联合作用机制得到了证实[3]。谌洁的研究表明,具有专业研发能力和企业家精神的人力资本,能够促进社会生产力发展从而具有报酬递增性质[4]。陈仲常等研究发现,地区人力资本存量高、人力资本离散度与经济发展具有增长趋同性的主要原因是高等教育的拉动[5]。但雷鹏的研究表明,由于我国人力资本积累水平整体较低、人力资源结构分布存在两级分化现象,使得人力资本与国民经济增长之间呈现出负相关关系[6]。李政认为只有企业家的创新创业活动才是经济增长的真正动力与源泉[7]。景跃军、刘晓红在卢卡斯溢出模型的基础上计算了我国人力资本对经济增长的贡献率,结果显示:在无生产规模约束的条件下与有生产规模约束的条件下,人力资本对经济增长的贡献率分别为2.11%、10.95%,人力资本对经济增长的贡献率和影响率均仅次于物质资本[8]。吴宇晖,付淳宇基于八大经济区省际固定效应面板数据模型的实证结果表明,劳动力高等教育水平对发达地区的经济增长具有积极影响,高级人力资本是通过自主创新与模仿创新来提高全要素生产率[9]。

然而国内外已有文献主要侧重于人力资本积累总量对经济增长的影响及其作用方式,而忽视了对不同层次人力资本作用于经济增长的机制的研究。此外,不同层次的人力资本究竟会对经济增长产生“报酬递增”还是“报酬递减”的影响,也有待于实证检验,本文正是从这个角度出发,决定在报酬递增视角下研究异质性人力资本与经济增长的关系。

二、报酬递增人力资本与经济增长的机制研究

索罗斯旺的新古典主义模型认为无论是外生储蓄率、人口增长速度、技术水平都只会对人均资本增长产生暂时效应,人均增长终将停止[9]。在古典主义生产函数中私人投入的收益为正且递减,遵循边际收益递减规律,那么作为直接生产要素投入的人力资本将无法带来经济的持续增长。当现代经济增长理论发展到新增长理论阶段时,经济可以实现内生增长才被提出,而内生的技术进步是经济实现持续增长的决定因素,由于任何技术进步、技术扩散以及技术应用都需要具有一定人力资本的人为载体,因此,从这个意义上来说,异质型人力资本是报酬递增和经济增长的源泉。

另外,人力资本本身还具有收益递增,因为人力资本存量不仅会弱化或消除要素收益递减状态,而且其自身对于经济增长的作用还呈现出收益递增特性。特别是异质型人力资本包括研发人员和企业家会通过“内部效应”与“外部效应”产生报酬递增[10]。其中,“内部效应”是指由舒尔茨“正规或非正规教育”形成的人力资本产生的,表现为人力资本投资与积累使投资者自身收益递增的现象,因为随着知识存量的增长其所蕴含的生产能力将呈现倍增的扩张趋势或质的飞跃;“外部效应”是指由阿罗“干中学”形成的人力资本产生的[11],表现为人力资本投资与积累使其他生产要素的收益递增的现象,这是由于一种新的知识或方法在单个单位企业或部门的运用将很快对其他企业或部门产生示范性作用。

经济增长的持续本质上是不断突破边际收益递减寻求边际收益递增的生产要素的过程。因此,从报酬递增视角分层研究人力资本与经济增长的关系是本文的研究重点。

三、基本模型建立

(一)研究假设

人力资本作用机制的差异会使经济增长产生不同的效果,结合前面我们所分析的不同层次人力资本对经济增长的作用方式,本文认为:一般人力资本即普通劳动力对经济增长产生“报酬递减”的影响,因为普通劳动力对经济增长的传导机制是作为一种生产要素直接投入到生产,当某一种要素的投入超过特定比例时也会产生报酬递减的规律,产出就开始下降,经济增长将无法持续;异质型人力资本中的技术研发人员会对经济产生“报酬递增”的影响,这是因为无论是技术创新还是技术吸收转化都将带来巨大的技术进步,特别是当技术研发人员的知识存量累计达到创新时,往往会带来生产方式的重大变革和生产能力的成倍增长,从而为经济增长提供持续的增长动力;异质型人力资本中企业家将对经济产生“报酬递增”的影响[12],因为具有企业家精神的人力资本不仅会引入高质量的研发人员进行技术创新使劳动生产率得到提高,而且能够通过作为要素投入将自身的管理知识与经验直接作用于生产活动,实现产出增长的飞跃,进而使得经济增长长期存在。但这些是否成立,还需要运用相关数据进行实证检验。因此,本文将人力资本划分为“报酬递减人力资本”和“报酬递增人力资本”,并在此基础上做出如下假设:

H1:“报酬递减”的一般人力资本是作为生产的直接投入要素促进经济增长。

H2:“报酬递增”的技术研发人力资本是通过创新中介使经济产生持续的增长动力。

H3:“报酬递增”的企业家人力资本通过自身管理才能的发挥以及引入研发人员进行创新使经济不断增长,从而产生“报酬递增”的增长规律。

(二)模型设定

模型1:“报酬递减”人力资本是作为产出的直接生产要素投入,我们选择C-D型生产函数:

其中,Y表示总产出;A>0,是全要素生产率;K代表物质资本存量;L表示“报酬递减”人力资本即普通的劳动力投入;α、β是资本与劳动力的产出弹性系数。为了减少异方差的影响,对(1)式进行对数变化得:

模型2:“报酬递增”人力资本中研发人员通过技术创新影响全要素生产率,进而作用于经济增长,将异质型人力资本视为技术进步的源泉并将其引入到C-D函数中,即

将(3)式带入得模型2的最终表达式:

其中,H1为研发人力资本的投入,γ表示技术进步对研发人力资本的弹性。

模型3:考虑到“报酬递增”中企业家人力资本会提高劳动生产率以及引入研发人员和创新对经济增长的作用,则将模型最终设为:

其中,H2是作为生产要素的企业家人力资本投入,δ为产出对企业家人力资本的弹性。

(三)指标与数据来源

1.指标选择

国内生产总值是能够较好地反映一国整体经济发展水平和能力的指标,因此,本文采用取自然数对数后的GDP作为衡量我国经济增长的因变量;将物质资本投入、劳动力投入和异质型人力资本投入取自然数对数后作为模型的自变量。物质资本投入采用我国全社会固定资产投资额;劳动力投入使用就业人员数;对于异质型人力资本的度量,一方面由于教育并不能完全决定异质性人力资本的形成,他还会受到干中学、个人天赋以及其他社会因素的影响,另一方面,平均受教育年限具有累加性,劳动力总体受教育年限并不能准确代表异质性人力资本水平的高低[13],所以,本文拟选用科技研发人员数量与企业家人数来衡量。此外,因为异质型人力资本中研发人力资本指标的衡量由于科技活动人员指标自2009年起废止以及企业家度量缺乏统一标准,考虑到数据的可获得性,本文选取研究与实验发展人员当时全量指标,以上市公司数量作为对企业家人力资本的度量,上市公司数量越多,社会中的企业家人力资本丰度也越高。

2.变量度量

由于本文选取的是各经济变量1990-2012年的时间序列数据,考虑到数据会随时间变动而发生变化,直接采用原始数据会影响变量系数的准确性,因此本文以1990年作为不变价,对GDP和固定资产投资数据进行了平减,消除时间趋势的影响。具体方法如下:

3.数据来源

本文中GDP及各要素投入数量的原始数据均来自中国国家统计局,其中,研究与试验发展(R&D)人员全时当量指全时人员数加非全时人员按工作量折算为全时人员数的总和,单位为万人年;上市公司数是在我国境内上市公司数(A、B股),单位为家。此外,由于研究与实验发展人员当时全量的统计数据1995年以前缺失,因此我们对模型1使用1990-2012年的统计数据,而模型2、3采用从1995-2012的回归统计数据。

四、实证分析

(一)单位根检验

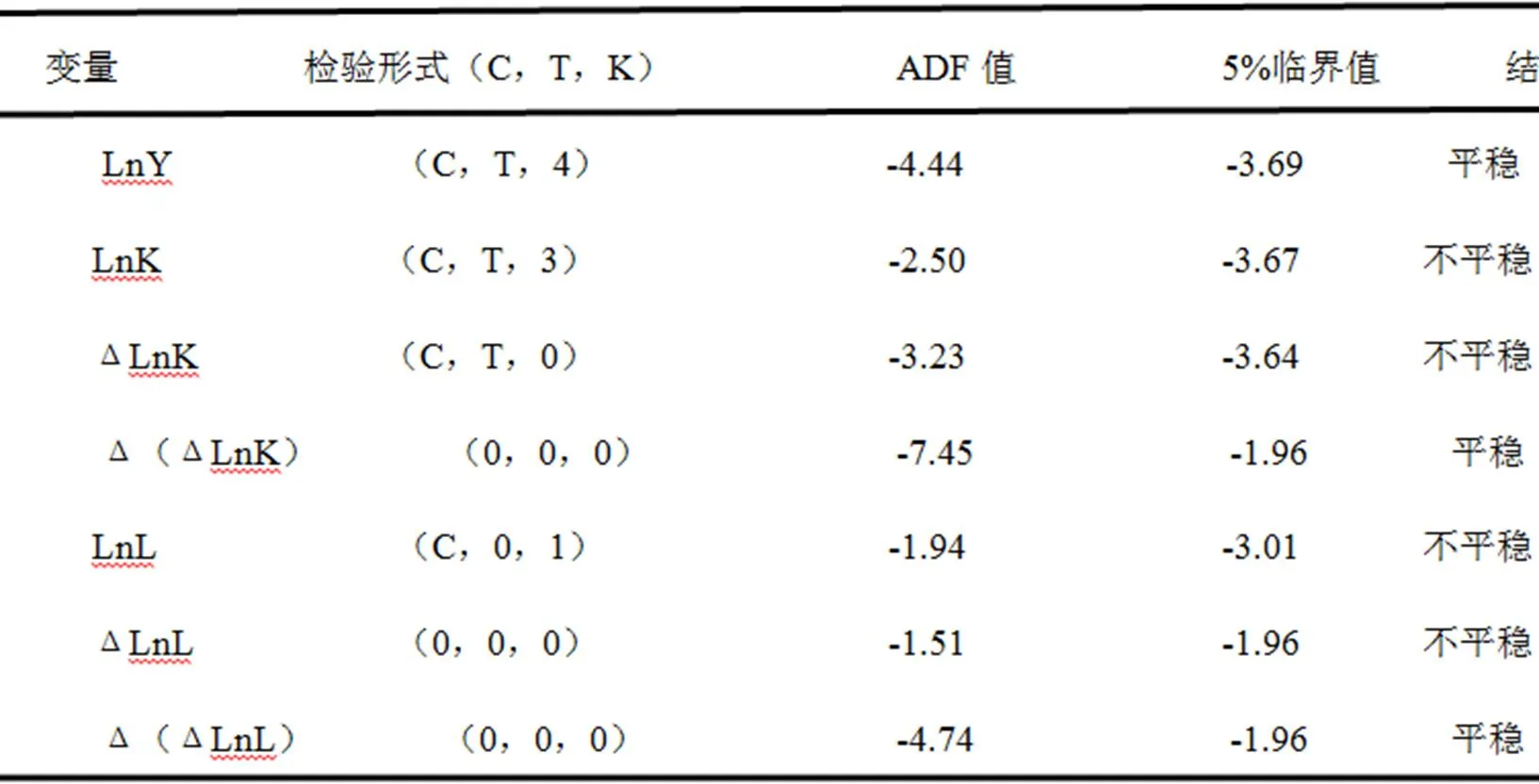

由于模型1、2、3中选用的均是经济变量的时间序列数据,因此,必须进行平稳性检验,本文采用ADF检验方法,带有滞后阶数采用SIC最小准则来确定,检验结果见下表:

表1:模型1各变量的单位根检验结果

注:C、T表示带有常数项和趋势项,K表示滞后阶数。

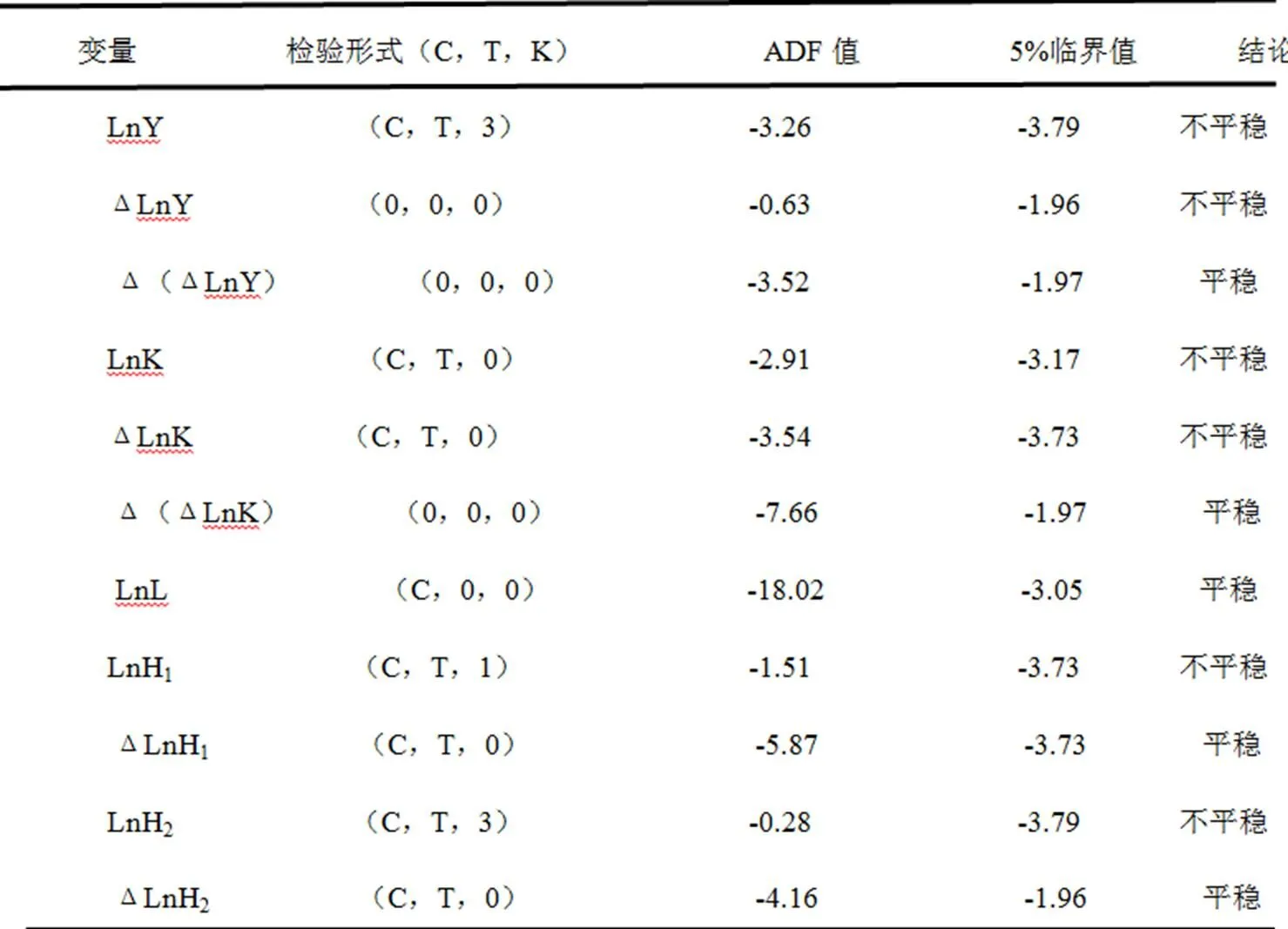

表2:模型2、3中各变量的单位根检验结果

注:C、T表示带有常数项和趋势项,K表示滞后阶数。

(二)协整检验

从模型1各变量的单位根检验结果可以看出,不变价GDP不用差分就是平稳时间序列,不变价固定资产投资额和就业人数均是二阶单整时间序列,为此,必须对模型1中的残差序列进行平稳性检验,结果表明,残差序列在1%的显著性水平是平稳的(表4),说明这些变量的线性组合是平稳的,变量序列间具有协整关系,从而可以对模型1的回归是有意义的。

表3:模型1残差序列的ADF检验情况表

注:C、T表示带有常数项和趋势项,K表示滞后阶数。

通过分析模型2、3中各变量单位根检验结果可以得出:不变价GDP和不变价固定资产投资是二阶单整时间序列,就业人数本身就是平稳时间序列即零阶单整,技术研发人力资本和企业家人力资本为一阶单整时间序列,满足多变量协整检验的前提条件,为此,我们对模型2、3中的残差序列进行平稳性检验。结果表明,模型2、3的残差序列在1%的显著性水平都是平稳的(表5、表6),说明在这两个模型中变量的线性组合是平稳的,变量序列间具有协整关系,因此,可以对模型2、3进行回归。

表4:模型2残差序列的ADF检验情况表

注:C、T表示带有常数项和趋势项,K表示滞后阶数。

表5:模型3残差序列的ADF检验情况表

注:C、T表示带有常数项和趋势项,K表示滞后阶数。

(三)无生产规模约束的方程拟合结果及解释

1.模型1 无约束回归:

lnY=-33.795+0.451lnK+3.595lnL

T= (-10.96) (29.33) (12.44)

P值= (0.00) (0.00) (0.00)

R2=0.9990 R2=0.9989 F=9618.61 D.W=1.08

从回归结果来看,模型拟合效果很好,可决系数达0.9990,调整后的判定系数也达到0.9989,说明物质资本与一般人力资本对产出的解释程度非常高;F检验统计量远远大于临界值F(2,20)=2.59,因此,拒绝所有自变量系数的估计量为零的原假设,F检验通过;常数项和各自变量的弹性系数p值在1%的显著性水平下通过t检验。其中,α+β>1,说明规模报酬递增。

2.模型2 回归结果:

lnY=-34.131+0.198lnH1+0.333lnK+3.649lnL

T= (-7.18) (5.89) (8.21) (2.52)

P值= (0.00) (0.00) (0.00) (0.02)

R2=0.9989 R2=0.9986 F=4145.67 D.W=1.91

从0.9986的调整后复相关系数可以看出模型的回归结果非常好,说明在引入技术研发人力资本后,自变量对因变量的解释程度依然很高;F检验统计量远远大于临界值F(3,14)=2.52,多元回归的总显著性检验通过;解释变量的偏回归系数T值都很大,并且在5%的显著性水平下通过检验;查D.W检验表得到,观测值为18,待估参数为4的D.W上下界=0.82,=1.97,

3.模型3 无约束回归:

lnY=-21.602+0.377lnH1+2.473lnH2+0.143lnK+0.065lnL

T= (-2.58) (6.47) (3.15) (1.80) (1.76)

P值= (0.00) (0.00) (0.00) (0.09) (0.10)

R2=0.9991 R2=0.9988 F=3577.91 D.W=2.062

回归结果表明,模型拟合优度达0.9988,说明引入异质型人力资本后回归方程对因变量的解释程度很高;F>F(4,13)=2.43,模型的整体显著性检验通过;截距项和影响变量的T检验统计量较大,并且在10%的显著性水平下通过检验;查D.W检验表得到,观测值为18,待估参数为5的D.W上下界=0.71,=2.06, (四)施加规模报酬不变(α+β=1)约束的函数拟合结果 为了检验异质型人力资本带来的规模报酬递增是否显著,以及一般人力资本拟合的报酬递增是否显著,现对模型1、2、3进行受约束的最小二乘回归,约束条件为α+β=1,即β=1-α。 1.将约束条件代入模型1得: 通过变换得: 将各变量数据代入,得到如下结果: T = (24.04) (48.59) P值= (0.00) (0.00) R2=0.9912 R2=0.9908 为了比较无约束的和受约束的两个最小二乘回归,得到约束条件的真实性,我们通过以下的F检验进行验证: 其中,RSS'为受约束的残差平方和,RSS是不受约束的残差平方和,n表示样本容量,k表示待估参数个数,m为约束条件个数。 此F值服从分子自由度为1和分母自由度为20的F分布,查表后发现,即使在10%的显著性水平下(F1,20=2.97),这个F值仍不显著。于是我们得出结论,一般人力资本即普通劳动力在样本期内可能仍只具有规模报酬不变的特征,因此,对于一般人力资本应采用(7)式中给出的有约束的回归。此回归结果表明,若资本劳动比提高1%,则劳动生产率平均上升0.6%,由此,我们也就证明出基本假设H1成立。 2.将约束施加到模型2得: 将数据代入,拟合结果如下: T = (17.72) (8.75) (-1.08) P值= (0.00) (0.00) (0.30) R2=0.9939 R2=0.9931 同理,为了比较无约束的和受约束的两个最小二乘回归,得到约束条件的真实性,我们使用以下的F检验进行验证: 其中,R2为无约束拟合优度,R2'是受约束拟合优度,n表示样本容量,k表示待估参数个数,m为约束条件个数。 此F值服从分子自由度为1和分母自由度为14的F分布,查表后发现,在1%的显著性水平下F>F1,14=8.86, F统计量非常显著。于是我们得出结论,异质型人力资本中的技术研发人力资本在样本期内具有显著地规模报酬递增特征。因此,我们可以通过模型2的对技术研发人力资本的产出作用加以解释,即技术进步对技术研发人力资本的弹性为0.198,在其他要素投入保持不变的条件下技术研发人力资本变化1%时带来全要素生产率提高0.198%,使得产出的规模报酬α+β=3.982>1,从而证实基本假设H2成立。 3.同样,施加了约束条件的模型3如下所示: 回归结果如下: T = (21.89) (10.37) (0.21) (6.33) P值= (0.00) (0.00) (0.84) (0.00) R2=0.9984 R2=0.9981 F=[(R2- R2')/m]/[(1- R2)/(n-k)]=10.11 采用受约束的F检验法计算出的F值为10.11,统计量服从分子自由度为1和分母自由度为13的F分布,并且在1%的显著性水平下通过检验(F>F1,13=9.07),因此,得出结论,异质型人力资本中的企业家人力资本在样本期内同样具有规模报酬递增的显著特征,那么我们就可以使用模型3解释企业家人力资本对产出的影响。模型3的偏回归系数表明,产出对企业家人力资本的不变弹性系数为2.473,即企业家人力资本要素投入每增加1%,会带来产出扩大2.473%;企业家人力资本投入的技术进步弹性系数为0.377,即企业家人力资本变动1%会引起全要素生产率提高0.377%。产出的弹性系数之和为3.058,规模报酬显著递增,基本假设H3成立。 (五)人力资本对产出的影响率和贡献率计算 在提出的基本假设得到证实的基础上,结合模型运行结果我们用数学方法来计算不同层次人力资本对GDP增长的影响率和贡献率[16]。 1.一般人力资本 对产出的影响率: 对产出的贡献率: 2.技术研发型人力资本 对产出的影响率: 对产出的贡献率: 3.企业家人力资本 对产出的影响率: 对产出的贡献率: 表7:不同层次人力资本对GDP增长的影响率和贡献率 (一)本文结论 通过以上分析,我们可以得出如下结论: 1.一般人力资本作为直接生产要素对经济增长的影响率和贡献率都很小,并且会带来产出规模报酬递减。普通劳动力在样本期内对经济增长的影响率只有0.453%,对经济增长的贡献率也只有4.6%。在规模报酬方面,若资本劳动比提高1%,则劳动生产率平均上升0.6%。 2.异质型人力资本中的技术研发人力资本对产出具有显著地规模报酬递增特性。由于技术进步对技术研发型人力资本的弹性为19.8%,说明技术研发型人力资本能够明显提高全要素生产率水平,因此,在其他投入因素不变的条件下会推动产出的规模报酬大于1,并使得它对GDP的影响率和贡献率较一般人力资本有较大提高,达1.646%和18.03%。 3.企业家人力资本对经济增长的影响是一般人力资本与技术研发人力资本影响作用的综合,会带来规模报酬递增。从企业家人力资本2.773的产出弹性与技术进步对企业家人力资本0.377的弹性,可以看出企业家人力资本在促进技术进步和提高产出方面的作用。比较不同层次人力资本对经济增长的影响率和贡献率可以得出,企业家人力资本对经济增长的影响程度和贡献率是最高的,数值分别达到6.92%和75.75%。 (二)政策建议 由结论可知,如果在物质资本投入不变的情况下仅依靠一般人力资本无法保证经济的长期快速增长,只有依靠积累异质型人力资本存量,加大技术研发人力资本的投入,加强对一般人力资本的企业家精神培养,才是经济增长的持续动力,才能确保经济又好又快的发展。 多渠道开发和积累异质型人力资本存量,归根到底是以多渠道积累方式促进异质型人力资本存量的积累速度提升进而推动经济发展。教育、培训、干中学是增加异质型人力资本存量的三大重要途径,因此,不仅要在已有的义务教育水平下,大力发展高等教育,优化人才结构,制定人才差异化培养战略,加强创新能力、自主学习能力、专业化工作能力的培养,着重开发个人特殊潜能,而且要创造条件继续深化人才培训以及注重在从业过程中的知识经验积累。此外,还应建立健全知识产权保护,鼓励创新实验,提高科技成果转化率,吸引国外高精尖端人才的流入,以多元化复合型人才推动我国经济发展。 [1] 宗义湘,赵邦宏.发展经济学[M].北京:清华大学出版社,2012:31-56. [2] 汤向俊.资本深化、人力资本积累与中国经济持续发展[J].世界经济,2006(8):57-64. [3] 刘智勇,胡永远,易先忠.异质型人力资本对经济增长的作用机制检验[J].数量经济技术经济研究,2008,25(4):86-96. [4] 谌洁.人力资本的报酬递增性质研究[J].云南社会科学,2008(6):120-122. [5] 陈仲常,马红旗.人力资本的离散度、追赶效应与经济增长的关系——基于人力资本分布结构的异质性[J].数量经济技术经济研究,2011(6):21-36. [6] 雷鹏.基于人力资本、技术进步的经济增长研究[J].南京社会科学,2011(3):37-41. [7] 李政,佟鑫.企业家人力资本与区域经济增长差异——基于动态面板和面板门限模型的实证研究[J].社会科学研究,2012(1):26-33. [8] 景跃军,刘晓红.基于卢卡斯溢出模型的我国人力资本对经济增长贡献率测算[J].东南学术,2013(1):105-112. [9] 吴宇晖,付淳宇.分级教育、人力资本与区域经济增长[J].社会科学辑刊,2014(3):88-94. [10] 罗伯特·J.巴罗,夏威尔·萨拉 伊 马丁.经济增长[M].上海:格致出版社,2010:25-48. [11] 王金营.人力资本与经济增长:理论与实证[M].北京:中国财政经济出版社,2001:62-107. [12] 张小蒂,赵榄.“干中学”、企业家人力资本和我国动态比较优势增进[J].浙江大学学报(人文社会科学版),2009,39(4):73-81. [13] 赵立斌.FDI、异质型人力资本与经济增长——基于新加坡的数据分析[J].经济经纬,2013(2):67-71. [14] 刘幼昕,林洁.人力资本测算及其对经济增长的实证研究[J].求索,2012(7):47-48. [15] 易丹辉.数据分析与EViews应用[M].北京:中国人民大学出版社,2012:63-116. [16] 达摩达尔·N·古扎拉蒂.计量经济学基础[M].北京:中国人民大学出版社,1995:71-144. [17] 高远东,花拥军.异质型人力资本对经济增长作用的空间计量实证分析[J].经济科学,2012(1):39-50. 本文推荐专家: 焦 兵,西安财经学院经济学院,教授,研究方向:产业经济理论与政策。 王益锋,西安电子科技大学经济与管理学院,教授,研究方向:人力资源管理。 Research on Idiosyncratic Human Capital and Economic Growth under the Perspective of Increasing Returns DENG JUNRONG, WANG MEI (School of Economics and Management, Xidian University, Xi'an 710071, China) Economic growth is in nature a process that constantly break through diminishing marginal returns to seek revenue increase. This paper studies the relationship between human capital and economic growth hierarchically from the perspective of increasing returns. Econometric methods including unit root test, cointegration test and multivariate regression are used to empirically test the mechanism of action of idiosyncratic human capital on economic growth during the date from 1990 to 2012. The results show that: (1) "diminishing returns" human capital promotes the economic growth as a direct factor of production inputs; (2) "increasing returns" R & D staff promotes economic growth with the innovation intermediaries. Thereby generating sustained growth momentum; (3) "increasing returns" entrepreneurs promote economic growth through the introduction of "increasing returns" R & D personnel and innovation, resulting in a "increasing returns" growth law. Therefore, cultivating researchers and entrepreneurs is an inevitable road for China's economic growth and transformation. Idiosyncratic Human Capital; increasing returns; economic growth C96 A 1008-472X(2015)05-0024-10 2015-04-16 中央高校基本业务科研资助项目(K5051308005);西安市科协资助课题(201406)。 邓俊荣(1973-),女,山西襄汾人,经济学博士,西安电子科技大学经济与管理学院副教授,硕士生导师,研究方向:经济增长与产业经济; 王 美(1992-),女,陕西西安人,西安电子科技大学经济与管理学院研究生,研究方向:国民经济管理。

五、结论和政策建议

猜你喜欢

中国新闻周刊(2024年22期)2024-07-09 11:57:36

华人时刊(2018年23期)2018-03-21 06:25:58

海峡姐妹(2017年5期)2017-06-05 08:53:17

云南师范大学学报(自然科学版)(2015年5期)2015-12-26 12:46:16

海外星云(2015年15期)2015-12-01 04:17:39

中央民族大学学报(自然科学版)(2015年2期)2015-06-09 08:45:26

物理实验(2015年10期)2015-02-28 17:36:52

法人(2014年2期)2014-02-27 10:41:52

生命与灾害(2013年1期)2013-04-09 21:06:06

公务员文萃(2013年5期)2013-03-11 16:08:34