公司特征、行业竞争属性与环境信息披露*——来自我国重污染行业上市公司的经验证据

2015-09-20 09:00:36傅鸿震

西部论坛 2015年1期

傅鸿震

(闽南师范大学管理学院,福建漳州363000)

一、引言

近年来,随着环境问题的日益严峻,企业面临的环境治理压力不断增大。尽管环境信息属于企业自愿披露的信息(Ortas et al,2014),但是在世界各国共同关注全球变暖问题、利益相关者不断施加环保压力以及环境管制约束等的作用下(Solomon et al,2002;Vormedal et al,2009),越来越多的企业选择主动披露环境信息,并且披露的环境信息数量也日渐增多(Albertini,2014)。与此同时,环境信息披露也逐渐成为学术界重要的研究主题(Cho et al,2007;Galani et al,2012)。

当前,实证研究是环境信息披露研究的主流范式,该领域经验研究的一个重要方面是影响因素研究。不少学者研究发现公司规模、盈利能力、财务杠杆等公司特征是影响环境信息披露的重要因素。Gray等(2001)、程隆云等(2011)的研究显示公司规模、盈利能力与环境信息披露水平正相关。Stanny等(2008)、何丽梅等(2010)研究发现公司规模正向影响环境信息披露,而盈利能力、财务杠杆对环境信息披露的影响不显著。Wegener等(2012)、郑春美等(2013)的研究结果表明,公司规模与环境信息披露水平正相关,财务杠杆与环境信息披露水平负相关,而盈利能力与之不存在相关性。Clarkson等(2008)研究发现公司规模、财务杠杆与环境信息披露水平正相关,而盈利能力不影响环境信息披露。显然,学者们对公司特征与环境信息披露的关系尚未达成一致的见解,存在进一步研究的空间。

已有研究多数选择公司年报来分析环境信息披露。然而,公司年报披露的环境信息非常有限,难以准确反映出环境信息披露水平。近几年,部分学者开始转向企业社会责任报告,以此作为分析环境信息披露的载体。如Clarkson等(2008)通过对美国重污染行业的191家公司的社会责任报告的内容分析,研究发现环境绩效与环境信息披露水平正相关。何丽梅等(2010)是国内最早采用社会责任报告进行环境信息披露实证研究的学者。其后陆续有国内学者选用社会责任报告进行分析,如程隆云等(2011)、刘茂平(2013)等。与年报相比,企业社会责任报告能够更好地体现出环境信息披露水平,因为社会责任报告通常会有一个栏目涉及环境治理等方面的环境信息①该栏目的标题通常是“环境责任”或“环境保护与可持续发展”。。但是,当前选择社会责任报告进行分析的相关文献也存在不足之处,即多数学者只是采用一年的横截面数据(横截面数据得出的结论可能不够稳健),极少采用面板数据进行分析。

此外,许多学者研究发现行业属性也是影响环境信息披露水平的重要因素(Nieminen et al,2001;程隆云等,2011)。以往文献研究行业属性对环境信息披露的影响主要体现在两个方面:一是在研究模型里控制行业的影响,把行业设置成虚拟变量,如Brammer等(2008)、沈洪涛等(2012);二是对重污染行业与非重污染行业环境信息披露的差异进行研究②国外学者采用环境敏感型行业(Environmentally Sensitive Industries)与非环境敏感型行业的分类方法,等同于国内学者的重污染行业与非重污染行业的分类。,如Galani等(2012)、刘茂平(2013)等。目前尚没有学者从行业竞争属性角度来研究其对环境信息披露的影响。根据行业竞争的程度,可以把行业大体划分为垄断性行业与竞争性行业,垄断性行业公司与竞争性行业公司在资源及产品定价能力等方面存在比较大的差异,它们在环境保护投入及环境信息披露方面也就可能有所差别。因此,在已有研究的基础上,本文进行了三方面的扩展研究:一是尝试研究行业竞争属性对环境信息披露的影响,为该领域提供新的研究视角;二是结合企业社会责任报告的特点,设计相应的环境信息披露水平测量指标;三是采用近五年重污染行业上市公司的面板数据为研究样本;以期揭示出公司特征、行业竞争属性与环境信息披露水平之间的内在联系,进而提出相应的政策建议。

二、理论分析与研究假设

1.公司规模与环境信息披露

在现有文献中,公司规模是解释环境信息披露的最常用变量之一(Ortas et al,2014),并且多数学者研究发现,公司规模与环境信息披露之间存在正相关关系(Patten,2002;Brammer et al,2008;Stanny et al,2008)。

公司规模与环境信息披露的正相关性,有多种不同的理论解释。首先,从合法性理论看,规模越大的公司对社会的影响力越大,受到社会关注的程度越高,社会公众及监管部门对其在环境责任及环境信息披露方面的期望也就越高(Brammer et al,2008),因此,规模越大的公司所面临的环境合法性压力越大③环境合法性指社会公众对企业的环境绩效表现是令人满意的、适当或恰当的整体认知及评价(Bansal et al,2004)。。在此压力的影响下,大公司通常会采取更多的环境保护措施,并披露更多的环境信息,以获取社会公众的好感和支持。其次,从代理理论看,大公司的代理成本较高,相对于小公司而言,大公司的股东分布范围往往比较广泛,所以规模大的公司需要披露更多的信息以减少潜在的代理成本(Watts et al,1983)。最后,小公司在积累和形成环境信息方面的成本比大公司高,同时小公司的资源现状也限制了此类成本的支付能力;而大公司通常拥有充足的资源,能够支付得起环境信息投入成本(Galani et al,2012),并且大公司的环境信息披露成本也能够因规模效应而降低,因此,规模越大的公司能够披露越多的环境信息。

基于上述分析,本文提出假设1:公司规模与环境信息披露水平正相关。

2.公司盈利能力与环境信息披露

虽然已有文献关于公司盈利能力与环境信息披露的关系存在较大的争议,但本文认为,盈利能力能够正向影响公司环境信息披露水平,理由主要有以下几个方面:

根据Preston等(1997)的“可利用资金假设”,公司履行环境责任的意愿及行为会受到公司自身可用资金资源的约束,公司只有具备良好的企业绩效,才有可能履行更多的环境责任。盈利能力强的公司拥有充足的资金资源,有能力在环境治理等方面投入更多的人力、物力等资源(Andrikopoulos et al,2013),并且愿意承担起更多的环境责任,以改善日益关注环保行为的利益相关者与公司之间的关系,进而创造出良好的运营环境。信号传递理论认为,由于信息不对称,盈利能力强的公司为了避免被市场误认为是“柠檬”,会倾向于对外积极披露自愿性信息(包含环境信息),以便与盈利能力差的公司区别开(Lang et al,1993;Ortas et al,2014)。代理理论认为,绩效好的公司管理者更有动力向股东等利益相关者披露环境信息,形成良好的环境管理形象,减少利益冲突,以确保他们的地位以及成为要求增薪的资本(Giner,1997)。另外,Castelló等(2011)认为盈利能力强的公司会通过主动披露环境信息来增强其盈利模式在社会公众中的接受度,从而能够让社会公众继续认同该公司的存在及其发展的合法性地位。

基于上述分析,本文提出假设2:公司盈利能力与环境信息披露水平正相关。

3.公司财务杠杆与环境信息披露

银行等债权人出于资金借贷安全的考虑,会关注公司的环境保护及环境信息披露情况,如果公司的经营活动对环境带来负面影响,出现了重大的环境事故,就会遭受资本市场和监管部门的严厉惩罚,进而直接威胁到债权人的利益(Huang et al,2010)。Ortas等(2014)认为公司的财务杠杆越高,股东、债权人及管理层间的利益冲突越大,代理成本就越高。债权人往往会要求财务杠杆高的公司披露更多的信息,以便能够有效监督公司经营活动,阻止其机会主义行为。另外,财务杠杆高的公司在经营决策方面会受到债权人更多的影响,因为债权人有权取消贷款或中止与公司的进一步贷款合作。所以,财务杠杆越高的公司,越有必要披露更多的环境信息,通过增加环境信息披露,能够解决信息不对称问题,减少代理成本,缓解利益冲突(Ortas et al,2014),进而赢得债权人的信任,获得再融资机会。

基于以上分析,本文提出假设3:公司财务杠杆与环境信息披露水平正相关。

4.行业竞争属性与环境信息披露

根据经济学及企业战略理论,垄断性行业进入门槛高,行业竞争程度相对较低,其在位公司规模通常比较大,讨价还价能力强,而较强的定价能力能确保其获得较高的经济利润,进而可以拥有足够的资源从事环境保护及环境污染治理等活动,而且其环境管理投入的成本能够通过提高产品价格或降低原料采购价实现转移。此外,在我国,国有公司在垄断性行业通常占多数(岳希明等,2010),它们掌握着社会的重要资源,受到政府部门更多的管制,理应履行更高层次的环境责任。因此,垄断性行业公司应该比竞争性行业公司在环境责任方面具有更高的履行能力和合法性压力,能够披露更多的环境信息,以树立起积极履行环境责任的企业形象。而在竞争性行业中,进入门槛较低,竞争者数量众多,市场竞争比较激烈,因此,公司为了自身的生存发展以及获取一定的利润,往往会压缩环保及污染治理投入等经济效益见效慢的环境成本。

基于上述分析,本文提出假设4:垄断性行业的公司环境信息披露水平要高于竞争性行业的公司。

三、研究设计

1.样本选择与数据来源

基于重污染行业受到更多的社会关注以及环保监管规定重点面向此行业的考虑,本文选取重污染行业作为研究对象。根据中国证监会2001年发布的行业分类标准,本文将2008年国家环境保护部公布的《上市公司环保核查行业分类管理名录》中界定的重污染行业合并成八大类:“B-采掘业”“C0-食品、饮料”“C1-纺织、服装、皮毛”“C3-造纸、印刷”“C4-石油、化学、塑胶、塑料”“C6-金属、非金属”“C8-医药、生物制品”和“D-电力、煤气及水的生产和供应业”。以2009—2013年重污染行业发布企业社会责任报告的深沪上市公司为研究样本,剔除ST、PT类的上市公司后,最终获得210家上市公司的非平衡面板数据,共计755个观测值。样本观测值在8类行业及2009—2013年各年度的分布情况 如表1所示。

表1 样本观测值的行业及年度分布

本文运用内容分析法①内容分析法,是按照一定的规则,将传播媒体的文本内容系统地分配到各个指标中,并对其客观地编码赋值和量化分析的一种方法。,逐家分析样本公司的企业社会责任报告,编码获得环境信息披露指数。样本公司的企业社会责任报告来自巨潮资讯网;公司规模、盈利能力、财务杠杆变量数据来自CSMAR数据库;行业竞争属性、地域特征变量数据,则通过分析样本公司所处行业及公司注册地手工编码获取。为了避免极端值的影响,本文对所有连续变量进行1%水平的Winsorize处理。

2.变量定义

(1)被解释变量

被解释变量为环境信息披露指数(EID)。在参考Zeng等(2012)、黄珺等(2012)、王霞等(2013)的研究基础上,结合样本公司社会责任报告中的环境信息披露特点,本文将环境信息披露划分为10项内容:环境保护的理念、方针和目标,环保内部控制制度的设置和执行情况,ISO14000环境体系认证及执行情况,三废处理及回收利用,节能减排,环保投资和环境技术开发,生态环境改善措施,环保教育与培训,环保方面的奖励,环境事故及与环境有关的诉讼情况;其中,前三项属于定性指标,后七项属于定量指标。

已有研究也主要运用内容分析法对环境信息披露进行评分赋值,其评分赋值的方法大体上可以划分为 3类:一是“0-1”赋值法,如 Brammer等(2008)、Clarkson等(2008),若样本披露了某项环境信息就赋值1分,否则为0分;二是“0-1-2”赋值法,如王建明(2008)、黄珺等(2012),对量化或详细描述的环境信息赋值2分,非量化或一般性描述赋值1分,无披露赋值0分;三是“0-1-2-3”赋值法,如Al-Tuwaijri等(2004)、Zeng等(2012),对货币化或量化的环境信息赋值3分,专门性描述赋值2分,一般性描述赋值1分,无披露赋值0分。加总各项指标的得分即为环境信息披露指数,取值范围在0至20之间。

(2)解释变量

解释变量包括公司规模、盈利能力、财务杠杆以及行业竞争属性。其中,公司规模采用期末总资产的自然对数进行度量,盈利能力采用净资产收益率来度量,财务杠杆选用资产负债率来度量。参考岳希明等(2010)、江伟(2011)的行业竞争属性划分方法,把“B-采掘业”“C4-石油、化学、塑胶、塑料”中的“石油加工及炼焦业(C41)”“C6-金属、非金属”中的“黑色金属冶炼及压延加工业(C65)”和“D-电力、煤气及水的生产和供应业”归类为垄断性行业,其他行业为竞争性行业。解释变量的具体定义详见表2。

(3)控制变量

控制变量包括区域特征和时间因素。相对于中部、西部地区而言,东部地区的市场化程度较高,工业化程度也较高,公司对环境的影响可能更大,会受到更加严格的环境监管,因此可能披露更多的环境信息。程隆云等(2011)的研究就发现东部地区的环境信息披露水平高于其他地区。参考何丽梅等(2010)、程隆云等(2011)的区域划分方法,并结合樊纲等(2011)的中国市场化指数,本文界定的东部地区为:北京、天津、上海、河北、辽宁、江苏、浙江、福建、山东、广东、海南11个省级行政区。区域特征是一个虚拟变量,公司所在地在东部地区为1,而在其他地区(中部或西部)为0。另外,本文还控制了时间因素可能对环境信息披露的影响。控制变量的具体定义详见表2。

表2 解释变量和控制变量定义

四、实证分析

1.描述性统计

样本的描述性统计详见表3。从表3可见,2009—2013年样本公司的环境信息披露指数均值为7.045,中位数为7,说明样本公司的环境信息披露水平较低,尚处于初级环境信息披露阶段;并且环境信息披露水平的差异较大,最大值为15,最小值为1,标准差为3.068。公司规模的均值和中位数分别为23.109和22.978;盈利能力的均值为0.088,最大值为0.380,最小值为-0.439,说明样本公司盈利能力的差距悬殊;财务杠杆的均值和中位数分别为0.514和0.526。样本中有39.2%属于垄断性行业公司,60.8%属于竞争性行业公司,说明来自竞争性行业的样本占多数。此外,来自东部的样本占51.9%,略高于中西部的样本占比。

表3 研究变量的描述性统计

2.单变量分析

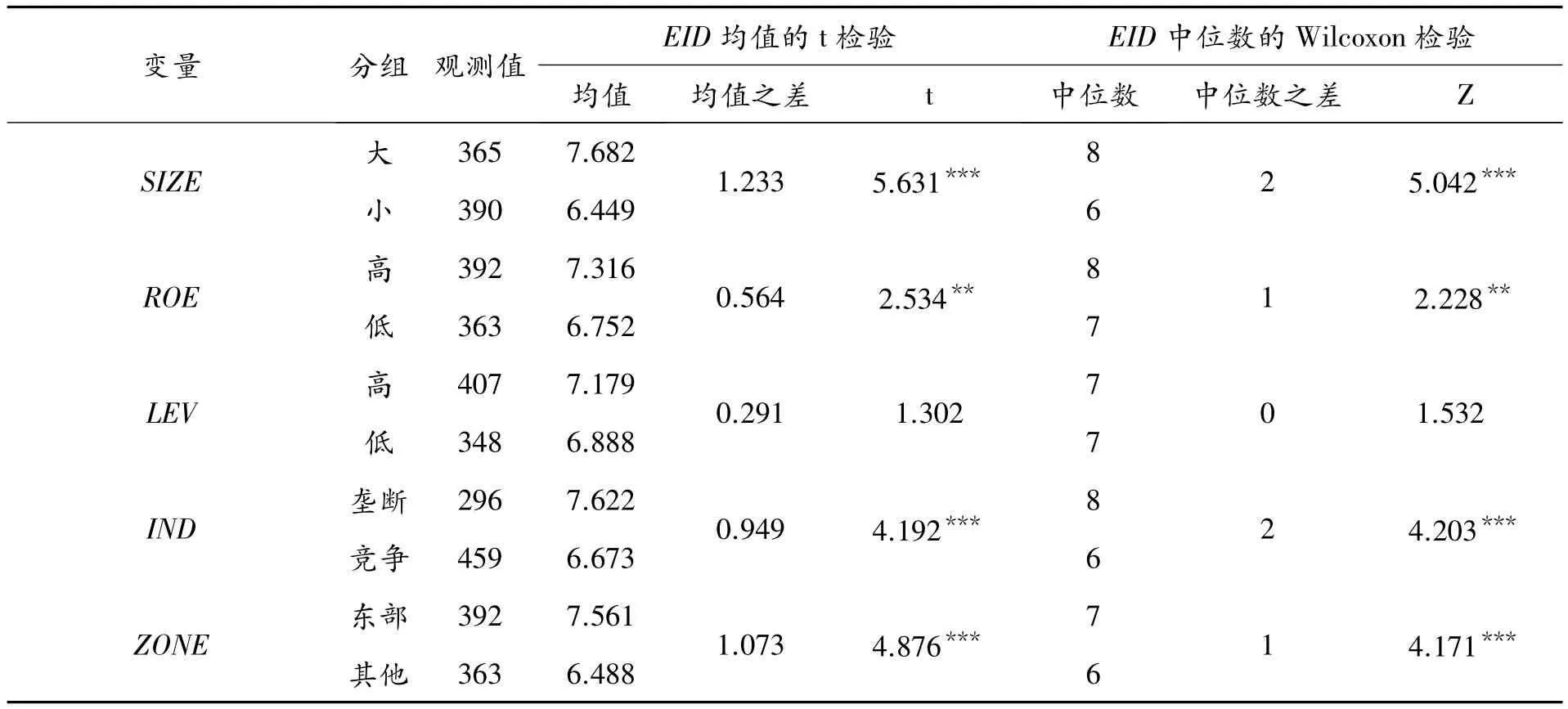

本文采用两样本t检验对解释变量及控制变量进行单变量分析,其过程大体如下:以每年每个行业的公司规模均值为分界点,高于或等于年度行业均值的为规模大的公司,低于年度行业均值的为规模小的公司,汇总各年度各行业的规模大的公司形成规模大的子样本,汇总各年度各行业的规模小的公司形成规模小的子样本,从而把全样本划分为“规模大”和“规模小”两个子样本;盈利能力和财务杠杆两个变量也采取类似方法,分别形成高和低的两个子样本;此外,根据行业竞争属性及区域特征,分别进行相应的样本分组。然后对各变量对应的两个子样本的环境信息披露指数的均值进行t检验,同时对其中位数进行非参数检验(即Wilcoxon秩和检验),结果见表4。

从表4可见,规模大的子样本的环境信息披露指数的均值比公司规模小的子样本高1.233,且两个子样本的均值差异在1%的水平上显著,规模大的子样本的环境信息披露指数的中位数也在1%的水平上显著高于规模小的子样本,这就初步验证了研究假设1,即公司规模与环境信息披露水平正相关。同时,盈利能力、行业竞争属性及区域特征相应子样本的环境信息披露指数的均值和中位数均存在显著差异性,且其结果均与理论预期一致,这就初步验证了假设2和假设4。此外,尽管高财务杠杆子样本的环境信息披露指数的均值比低财务杠杆子样本高0.291,但在统计意义上不具有显著性,其中位数的差异也不显著。因此,研究假设3未能获得支持。需要说明的是,上述结果只是单变量分析,具体定论尚需进一步考虑多变量分析的情况,即通过多元回归分析才能给出更为稳健的结论。

表4 单变量分析结果

3.多变量分析

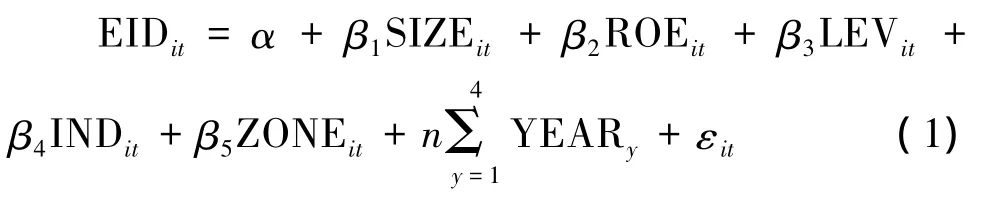

根据前文的研究假设,本文构建如下多元回归模型:

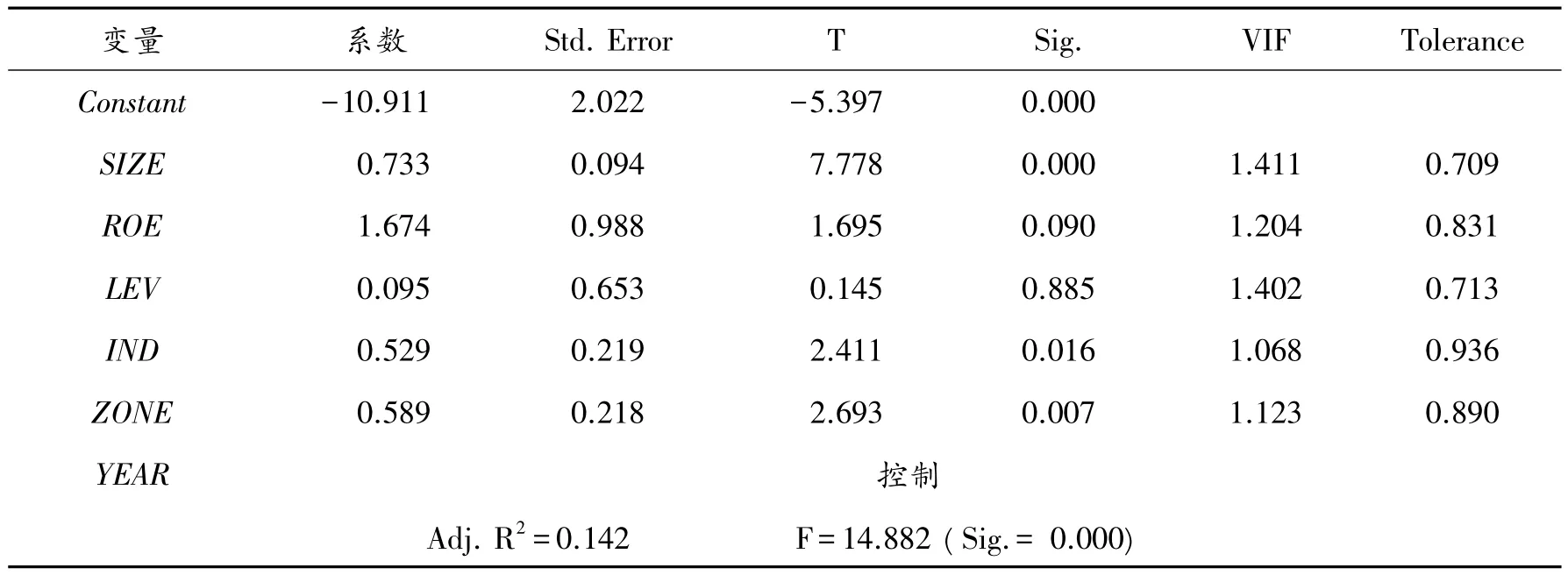

模型(1)的回归结果详见表5。从表5可见,模型(1)的整体线性拟合显著(F统计量在1%的水平上具有显著性),方差膨胀因子(VIF)远小于10,容忍度(Tolerance)远大于0.1,说明解释变量以及控制变量之间不存在多重共线性问题。

从多元回归结果来看,公司规模、盈利能力的回归系数均为正,且至少在10%的水平上显著,说明公司环境信息披露水平随着公司规模或盈利能力的增加而增加。而财务杠杆的系数虽然为正,与理论预期相符,但在统计意义上与前文单变量分析的情况一样,不具有显著性,其可能的原因是:银行等债权人对公司进行信贷评估时,并不是通过公开的信息披露渠道来了解公司环境影响情况,而是派出环境评估专家对有贷款需求的公司进行环境影响评估,因而对公司环境影响的实际情况比较了解,所以并不大关心其环境信息披露情况(何丽梅等,2010)。行业竞争属性在5%的水平上与环境信息披露水平正相关,说明垄断性行业公司的环境信息披露水平高于竞争性行业公司。此外,区域特征的回归系数在1%的水平上显著为正,说明东部地区的公司环境信息披露水平高于其他地区的公司。

表5 多元回归分析结果

无论是单变量分析还是多变量回归分析,本文都得出一致的实证研究结果:公司规模、盈利能力、行业竞争属性及区域特征均与环境信息披露水平正相关;而财务杠杆与环境信息披露水平不存在显著的正相关关系。因此,研究假设1、假设2、假设4均获得实证结果的支持,而假设3未能通过实证检验。

五、结论与政策建议

本文运用2009—2013年我国重污染行业的210家上市公司的非平衡面板数据,通过单变量分析和多变量分析,实证检验了公司特征、行业竞争属性对环境信息披露水平的影响,主要得到以下结论:

第一,我国重污染行业上市公司的环境信息披露水平总体上较低,尚处于初级的披露阶段,其可能原因在于目前环境信息披露在我国属于公司自愿披露的信息,同时环境管制的相关政策及法规还不够完善,公司缺乏足够的压力和动力去详尽披露环境信息。

第二,公司规模、盈利能力与环境信息披露水平显著正相关。规模大的公司为了减缓社会公众及监管部门所施加的环境合法性压力,以及减少潜在的代理成本,会倾向于披露更多的环境信息。而盈利能力强的公司有能力和动力承担环境责任,同时也为了把履行环境责任的情况有效地传递给公司的利益相关者,以改善“柠檬市场”的信息不对称性问题,从而能将自己与其他环境责任表现一般的公司区别开,也会积极披露更多的环境信息。但是,财务杠杆与环境信息披露水平不存在相关性,这与Stanny等(2008)的研究结论一致。

第三,公司环境信息披露水平不仅会受到公司特征的影响,而且还会受到行业竞争属性的影响,垄断性行业公司的环境信息披露水平显著高于竞争性行业公司。垄断性行业公司拥有相对充足的资源从事环境治理活动,并且环保投入成本也能够通过其垄断价格及规模采购原料的低价优势等得到转移,而且我国的垄断性行业公司多数为国有,受到政府部门更多的管制,其环境合法性压力更大,会主动披露更多的环境信息。而竞争性行业公司所处行业竞争非常激烈,价格战是行业竞争的常态,容易因利润微薄而疏于环保投入及环境信息披露。本研究表明行业竞争属性也是影响公司环境信息披露的一个重要因素。

针对重污染行业上市公司的环境信息披露现状,本文提出如下两点政策建议:

一是环境管制必须与行业竞争属性相结合。尽管垄断性行业公司的环境信息披露水平高于竞争性行业公司,但是其披露水平还是偏低。根据Davis(1960)的“责任铁律”,权力与责任是对等的,公司权力越大,其责任也就越大。垄断性行业公司多数为国有公司,通常拥有垄断性的资源,所以政府部门对他们的环境管制需要制定更高的标准和更严格的要求,从制度上要求他们承担起更多的环境责任,披露更多的环境信息。而竞争性行业公司由于行业的高度竞争,相对容易出现以牺牲环境为代价来换取成本竞争优势的现象,政府监管部门在加强对他们的环境管制的同时,应该从政策上引导他们走上可持续发展之路,并鼓励他们自愿披露环境信息,比如对环境信息披露水平高的公司进行适当的奖励①国外经验表明,对环境信息披露做得好的公司给予奖励,可以有效促进公司完善环境信息披露内容。。

二是加强政府监管职能,如完善环境立法、环境监管制度及环境信息披露指引等。笔者在编码分析样本环境信息披露指数时,发现政府颁布的环境法规及政策可对公司的环境信息披露起到一定的引导和规范作用,这从2008年5月开始实施的《环境信息公开办法(试行)》以及2010年国家环保部发布的《上市公司环境信息披露指南(征求意见稿)》对公司的影响可以看出,有些公司的环境信息披露内容基本上参照了这两个文件或其中之一的规范要求。然而,政府监管部门出台的规范要求还不够具体,也不够完善,尚需进一步完善,才能使政府制定的环境监管制度对提升公司环境信息披露水平发挥出更大作用。

程隆云,李志敏,马丽.2011.企业环境信息披露影响因素分析[J].经济与管理研究(11):83-90.

樊纲,王小鲁,朱恒鹏.2011.中国市场化指数——各地区市场化相对进程2011年报告[M].北京:经济科学出版社.

何丽梅,侯涛.2010.环境绩效信息披露及其影响因素实证研究——来自我国上市公司社会责任报告的经验证据[J].中国人口·资源与环境(8):99-104.

黄珺,周春娜.2012.股权结构、管理层行为对环境信息披露影响的实证研究——来自沪市重污染行业的经验证据[J].中国软科学(1):133-143.

江伟.2011.市场化程度、行业竞争与管理者薪酬增长[J].南开管理评论(5):58-67.

刘茂平.2013.公司治理与环境信息披露行为研究——以广东上市公司为例[J].暨南学报(哲学社会科学版)(9):50-57.

沈洪涛,冯杰.2012.舆论监督、政府监管与企业环境信息披露[J].研究(2):72-79.

王建明.2008.环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据[J].会计研究(6):54-62.

王霞,徐晓东,王宸.2013.公共压力、社会声誉、内部治理与企业环境信息披露——来自中国制造业上市公司的证据[J].南开管理评论(2):82-91.

岳希明,李实,史泰丽.2010.垄断行业高收入问题探讨[J].中国社会科学(3):77-93.

郑春美,向淳.2013.我国上市公司环境信息披露影响因素研究——基于沪市170家上市公司的实证研究[J].科技进步与对策(12):98-102.

ALBERTINI B.2014.A Descriptive Analysis of Environmental Disclosure:A Longitudinal Study of French Companies[J].Journal of Business Ethics,121:233-254.

AL-TUWAIJRI A S,CHRISTENSEN E T,HUGHES E K.2004.The Relations among Environmental Disclosure,Environmental Performance and Economic Performance:A Simultaneous Equations Approach[J].Accounting,Organizationsand Society,29(5):447-471.

ANDRIKOPOULOS A,KRIKLANI N.2013.Environmental Disclosure and Financial Characteristics of the Firm:The Case ofDenmark[J].Corporate SocialResponsibility and Environmental Management,20:55-64.

BANSAL P,CLELLAND I.2004.Talking Trash:Legitimacy,Impression Management,and Unsystematic Risk in the Context of the Natural Environment[J].Academy of Management Journal,47(1):93-103.

BRAMMER S,PAVELIN S.2008.Factors Influencing the Quality of Corporate Environmental Disclosure[J].Business Strategy and the Environment,17(2):120-136.

CASTELLO I,LOZANO J M.2011.Searching for New Forms of Legitimacy through Corporate Social Responsibility Rhetoric[J].Journal of Business Ethics,100(1):11-29.

CHO C,PATTEN D.2007.TheRoleofEnvironmental Disclosures as Tools of Legitimacy:A Research Note[J].Accounting,Organizations and Society,32:639-647.

CLARKSON P M,LI Y,RICHARDSON G D,VASVARI F P.2008. Revisiting the Relation between Environmental Performance and Environmental Disclosure:An Empirical Analysis[J].Accounting,Organizations and Society,33(4):303-327.

DAVIS K.1960.Can BusinessAfford to Ignore Social Responsibilities? [J].California Management Review,2(3):70-77.

GALANI D,GRAVAS E,STAVROPOULOS A.2012.Company Characteristics and EnvironmentalPolicy[J].Business Strategy and the Environment,21:236-247.

GINER B.1997.The Influence of Company Characteristics and Accounting Regulation on Information Disclosed by Spanish Firms[J].European Accounting Review,6:45-68.

GRAY R,JAVAD M,POWER D M,SINCLAIR C D.2001.Social and Environmental Disclosure and Corporate Characteristics:A Research Note and Extension[J].Journal of Business Finance & Accounting,28(3):327-356.

HUANG C L,KUNG F H.2010.Drivers of Environmental Disclosure and Stakeholder Expectation:Evidence from Taiwan[J].Journal of Business Ethics,96:435-451.

LANG M,LUNDHOLM R.1993.Cross-sectional Determinants of Analyst Ratings of Corporate Disclosures[J].Journal of Accounting Research,31:246-271.

NIEMINEN T,NISKANEN J.2001.The Objectivity of Corporate Environmental Reporting:A Study of Finnish Listed Firms'Environmental Disclosures[J].Business Strategy and the Environment,10(1):29-37.

ORTAS E,GALLEGO-ALVAREZ I,ETXEBERRIA I A.2014.Financial Factors Influencing the Quality of Corporate Social Responsibility and Environmental Management Disclosure:A Quantile Regression Approach[J]. Corporate Social Responsibility and Environmental Management,3:110-117.

PATTEN D.2002.The Relation between Environmental Performance and Environmental Disclosure:A research Note[J].Accounting Organizations and Society,27:763-773.

PRESTON L E,O'BANNON D P.1997.The Corporate Social-Financial Performance Relationship:A Typology and Analysis[J].Business and Society,36(4):419-429.

SOLOMON A,LEWIS L.2002.Incentives and Disincentives for Corporate Environmental Disclosure[J].Business Strategy and the Environment,11:154-169.

STANNY E,Ely K.2008.Corporate Environmental Disclosures about the Effects of Climate Change[J].Corporate Social Responsibility and Environmental Management,15(6):338-348.

VORMEDAL I,RUUD A.2009.Sustainability Reporting in Norway:An Assessment of Performance in the Context of Legal Demands and Socio-political Drivers[J].Business Strategy and the Environment,18:207-222.

WATTS R,ZIMMERMANJL.1983.AgencyProblems,Auditing and Theory of the Firm:Some Evidence[J].Journal of Law and Economics,12(26):613-633.

WEGENER M,ELAYAN F A,FELTON J L.2012.Factors Influencing Corporate Environmental Disclosures[J].Accounting Perspectives,12(1):53-73.

ZENG S X,XU X D,YIN H T,TAM C M.2012.Factors that Drive Chinese Listed Companies in Voluntary Disclosure of Environmental Information[J].Journal of Business Ethics,109:309-321.

猜你喜欢

美与时代·美术学刊(2022年3期)2022-04-27 01:18:15

中老年保健(2021年12期)2021-08-24 03:30:40

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09 08:43:00

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国生殖健康(2020年6期)2020-02-01 06:28:50

人大建设(2019年12期)2019-05-21 02:55:32

中国生殖健康(2019年11期)2019-01-07 01:28:02

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

新高考·高二数学(2014年7期)2014-09-18 00:42:02