煤炭行业基于关联交易的盈余管理探究

2015-09-17 01:59:14罗慧敏王玲副教授博士

商业会计 2015年19期

□罗慧敏 王玲(副教授/博士)

(中国地质大学(北京)人文经管学院 北京 100083)

一、基于关联交易的盈余管理概述

基于关联交易的盈余管理,是上市公司控股大股东、管理当局为误导财务信息的使用者,利用现有制度的缺陷和会计政策的选择,灵活绕开会计准则的规定,通过构造关联交易和对关联交易进行披露管理,追求其自身利益的行为过程。我国许多上市公司的前身是国有企业,母公司与子公司之间关系复杂,在这种情况下,控股股东会运用关联交易来进行盈余调整。

关联方之间存在纽带关系,而关联方交易的价格大多是协商制定的,这样的交易也给企业带来盈余管理的空间。由于关联交易的隐蔽性,基于关联方交易的盈余管理是一种比较隐蔽的手段。不当的关联交易会造成税收的暂时性流失或永久性流失;人为地利用转让定价等手段,将利润转移;对关联方产生严重的依赖性,影响公司的竞争力和独立性。

二、煤炭行业基于关联交易的盈余管理问题分析

根据证券市场行业板块分类,我国煤炭行业的上市公司一共有40家,本文按照企业的每股净收益进行排序,等距抽样25%的上市公司,对其2011—2013年的关联交易信息进行整理和分析。

(一)我国煤炭行业上市公司的关联交易现状。2011至2013年样本企业所发生的关联交易总金额分别为33 118 307 831.22元、39 361 882 307.40元和37 770 088 833.14元,总体是向上的发展趋势,这说明关联交易在上市公司的日常经营活动中十分常见。关联交易的方式主要有:关联购销、关联方资产租赁、关联担保、关联方往来款项、其他关联交易。其中,关联购销的比重占40%,关联方往来款项占39%,说明这两种方式是进行盈余管理的主要方式。

(二)基于关联购销的盈余管理。

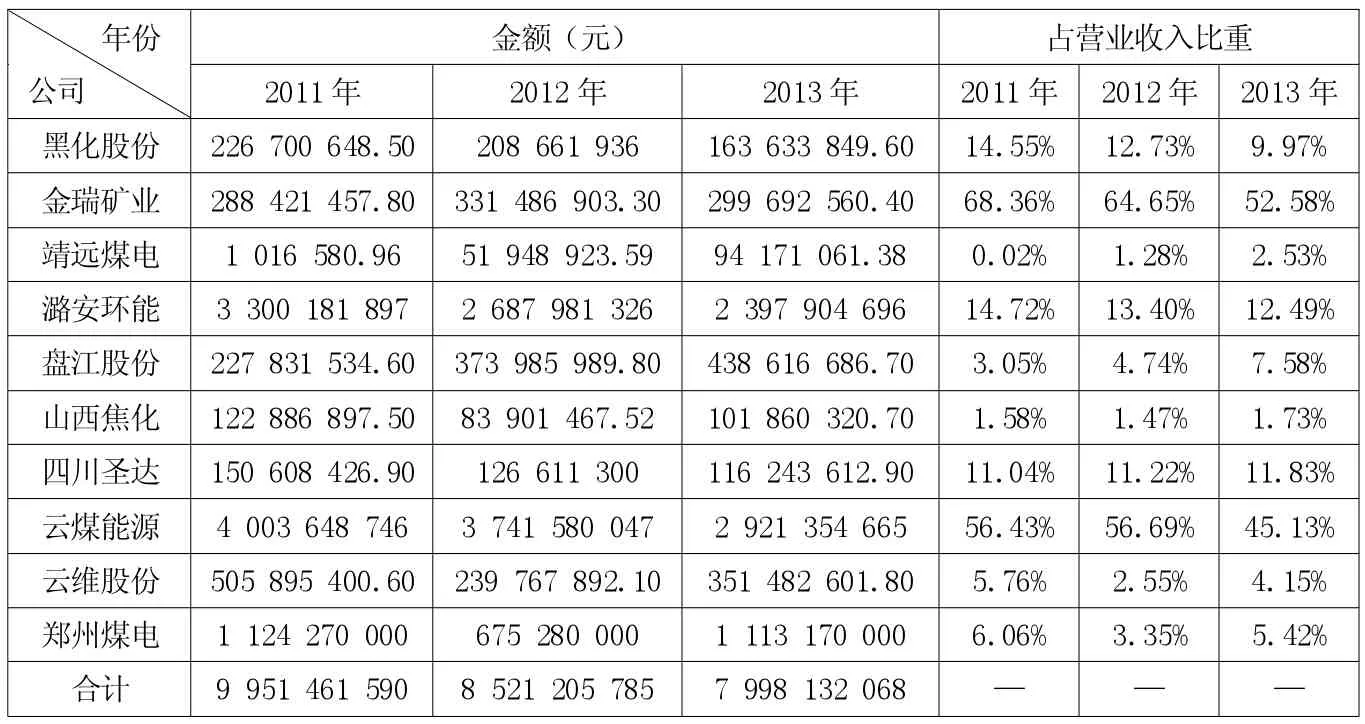

1.关联方销售商品与提供劳务。从表 1 可以看出,在 2011、2012、2013年三年中,所选取的公司均采取了关联购销的方法进行盈余管理。金瑞矿业的关联商品销售或提供劳务占公司营业收入的比重高达 68.36%、64.65%和52.58%。云煤能源为56.43%、56.69%和45.13%。表明公司对关联方的严重依赖性,也让人对公司所披露的经营业绩产生怀疑。假设把从关联方销售产品的价格提高或者降低1%,其他因素不变,不考虑对主营业务税金及附加的影响,可以得出,金瑞矿业和云煤能源的利润总额对关联交易价格的弹性是相当大的。

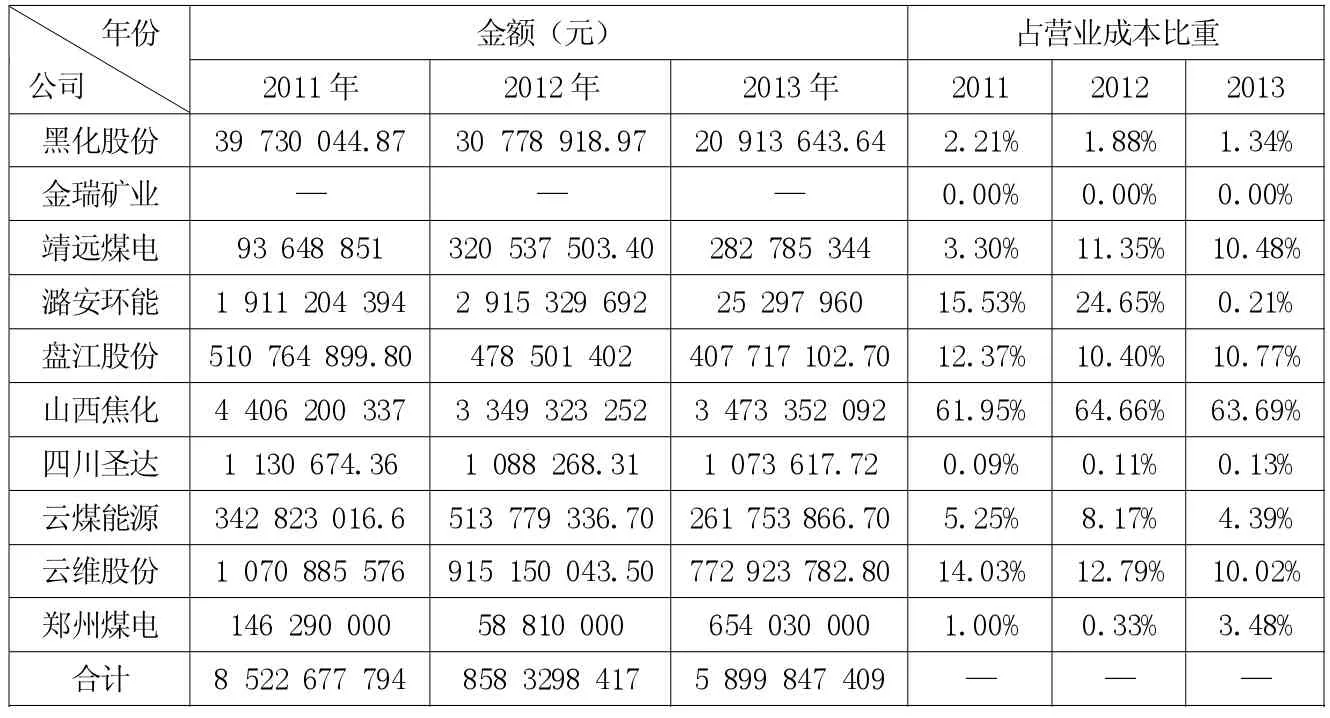

2.关联方采购商品与接受劳务。从下页表2可以看出,在 2011、2012、2013年三年中,山西焦化的关联商品采购或接受劳务的金额占公司营业成本的比重是 61.95%、64.66%和63.69%。这表明山西焦化在采购材料等方面,对关联方存在严重依赖性,如果关联方出现原料短缺等特殊情况,将直接影响到山西焦化的采购情况,从而影响当年的销售业绩。假设把从关联方采购产品的价格提高1%,其他因素不变,则山西焦化的营业成本会大幅增长,造成利润总额也大幅缩水。

表1 关联销售或提供劳务情况

表2 关联采购或接受劳务情况表

表3 潞安环能2012年坏账准备计提政策

(三)基于关联方资产租赁的盈余管理。从统计数据中还可以得出,除靖远煤电和郑州煤电外,其他公司关联租赁中的设备、场地、房屋皆为协商价或没有注明定价方式,且没有说明“协商价”与“市场价”的差异以及差异原因。这很可能会成为上市公司与其关联方进行利益输送的渠道——利用“协商价”与“市场价”的价差,将一部分公司利润由上市公司转移给关联方,来满足大股东的利益;或者关联方将部分利润通过这种方式转移到上市公司,以掩盖上市公司的经营业绩不善。2012年,潞安环能全资子公司余吾煤业按3.9元/平方米向集团公司支付土地租金,年租金合计252.84万元。同时,集团公司租赁给潞安环能土地面积共计 778 985.61平方米,土地年租金按每平米6.49元人民币计,年支付租金506.22万元。通过查阅同期相关租赁费用市场价格,可知工业用地年度租赁费大约是30元/平方米,相当于关联方仅2012年一年就把大量资金通过资产租赁的方式转移到了潞安环能,相对就减少了其运营成本,调整了上市公司的利润。

(四)基于关联方往来款项的盈余管理。关联方往来款项主要表现为应收账款、应收票据、应付账款、短期借款等。所有选取的上市公司,都存在不同程度的关联方往来款项,其中40%的上市公司都没有对其计提坏账准备。潞安环能2012年和2013年平均坏账准备计提比率分别为0.85%和0.10%,2012年全部应收款项的组合坏账准备比率为18.51%,远远高于关联方应收账款的计提比率,这表明该公司的主要目的是为关联方提供资金。

(五)基于其他关联交易的盈余管理。

1.资产转移。关联方之间资产转让价格主要是双方商定的,如果双方是控制关系,确定怎样的交易价格就取决于公司的利润需求。黑化股份通过开立账户,将部分资金存入关联企业,完成了货币资金的转移。山西焦化和云维股份则是将有形资产、股权等转移给关联方。靖远煤电无偿使用集团公司的七项专利,仅支付关键管理人员报酬就为2 372 400元,这样关联方支持了上市公司的发展,完成了利益输送。

2.转嫁费用负担。云维股份在2013年将210 607 259.82元债务全部转移给云维集团承担。上市公司通过与集团内各公司之间相互转移费用负担来达到转移利润的目的,当上市公司业绩比较差时,可通过关联交易将费用转移至其他公司,来提高上市公司的账面盈余,营造公司经营状况良好的假象,避免账面亏损或者避免摘牌。

三、结论与建议

(一)结论。本文通过对选取的煤炭行业上市公司基于关联交易的盈余管理的研究,发现并分析了我国煤炭行业上市公司普遍存在的基于关联交易的盈余管理行为。为了拥有良好的经营业绩,大多数公司与关联方之间利用关联购销、资产转移、资金占用、股权投资等方法进行关联交易盈余管理。而关联购销是涉及金额最多的关联交易手段。虽然上市公司的会计报告是经过审计后才对外公告的,但可能由于各种原因,没有真实地反映关联交易对公司业绩的影响。另外,样本范围不够全面,数据的选择也存在一定的局限性。

(二)建议。基于关联交易的盈余管理行为如果累积到一定的规模,会使整个金融市场产生较大的风险。为此,应该完善公司内部的治理机制,例如,关联董事和大股东应该在关联交易的表决程序中进行回避。同时,完善企业外部环境,更好地抑制上市公司基于关联交易的盈余管理行为。

猜你喜欢

财会月刊·上半月(2022年5期)2022-05-17 11:12:21

消费导刊(2021年15期)2021-05-06 12:54:26

今日财富(2019年30期)2019-11-16 11:02:46

福建质量管理(2019年15期)2019-03-26 08:10:52

消费导刊(2017年20期)2018-01-03 06:27:49

中国化肥信息(2017年3期)2017-12-23 06:29:21

能源(2016年3期)2016-12-01 05:10:51

工业炉(2016年5期)2016-04-10 05:19:21

当代贵州(2015年18期)2015-08-22 03:34:08

财经界(学术版)(2015年15期)2015-03-18 06:23:04