基于作业成本法与事项法融合的会计信息系统重构研究

2015-09-17 03:26:52河南理工大学河南焦作454000

商业会计 2015年12期

□(河南理工大学 河南焦作454000)

一、传统会计信息系统的现状以及重构的必要性

传统的会计信息系统经历了手工记账的会计信息系统、计算机模拟手工记账的会计信息系统、业务流程简单集成的会计信息系统、ERP环境下的会计信息系统四个阶段。

随着经济的发展、信息技术的进步和管理理念的更新,对现行的会计信息系统的变革势在必行。在经济环境方面,人们已经不再只关注企业的利润而更关心企业的价值。企业把管理目标定位在作业流程和价值链的每个环节。传统的财务会计和管理会计都受到了越来越多的批评,传统的管理会计忽视了新的制造环境和新的管理理念;再加上信息技术日新月异的发展,现行会计模式已经越来越不适应社会经济环境的变化,大大落后于实践的要求。

二、会计信息系统重构的理论基础

(一)价值链理论

价值链理论是哈佛大学商学院教授迈克尔·波特于1985年提出的。波特认为,“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明。”企业的价值创造是通过一系列活动构成的。这些活动可分为基本活动和支持活动两类,基本活动包括内部后勤、生产作业、外部后勤、市场和销售、服务等;而支持活动则包括采购、技术开发、人力资源管理和企业基础设施等。

波特的“价值链”理论揭示,企业与企业的竞争,不只是某个环节的竞争,而是整个价值链的竞争,而整个价值链的综合竞争力决定企业的竞争力。用波特的话来说:“消费者心目中的价值由一连串企业内部物质与技术上的具体活动与利润所构成,当你和其他企业竞争时,其实是内部多项活动在进行竞争,而不是某一项活动的竞争。”

而现代的企业被看成是为客户提供有用的产品和服务,以更好地实现客户价值而设计的一系列作业组成的价值链。客户价值是指客户所得与所费之间的差额。只有不断提高客户的价值,企业才能吸引更多的客户,从而扩大市场的份额,最终实现企业利润的增加。

(二)作业成本管理

作业成本管理,是指企业利用作业成本计算所获得的信息进行管理,以达到不断消除浪费、实现持续改善、提高客户价值,并最终实现企业战略目标的一系列活动。而企业的价值链就是指为了实现一项特定的目标而进行的一系列相关的作业组合,可见作业成本管理是优化价值链、实现价值链总体竞争力的一个最有力的方法。

作业成本法将成本计算分为两步,首先按经营活动中发生的各项作业来归集成本,计算作业成本,然后再按作业成本与成本对象(产品或服务)之间的因果关系,将作业成本追溯到成本对象,最终完成成本计算过程。

传统成本管理的对象主要是产品,关注的重点是如何降低产品的成本,而不涉及作业。而作业成本管理的对象不仅是产品,而且包括作业,把关注的重点放在作业上。作业成本管理的观点是,作业引起成本,直接对作业进行分析,可以使成本的计算更真实,更接近实际的发生。同时可以将管理引入更深层次,发现影响成本的根本原因。

作业成本管理是以作业及相关作业形成的价值链来划分职责,以价值链为责任控制单元,而价值链是超越部门界限的。这种职责的划分只能建立在作业成本计算的基础之上。作业成本管理与价值链管理的思想相互呼应,也使其成为新会计信息系统的主导思想成为可能。

(三)事项会计

1.事项会计理论。1969年,美国会计学家索特在《基本会计理论研究的事项会计》中明确提出了事项会计的理论观点。作为与传统的价值法理论相区别的会计理论,事项会计最大的特点是假设会计信息使用者对会计信息的需求是未知的,是没有一定格式的,这一点鲜明地区别于传统价值法中会计信息的提供。事项会计要求提供满足信息使用者的多样性要求,根据信息使用的需求而提供不同的会计信息。

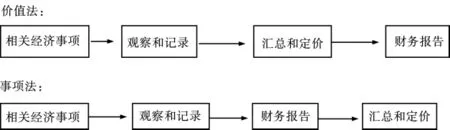

图1 价值理论和事项理论流程比较

事项会计的会计目标就是从会计信息使用者的角度出发,满足信息使用者对会计信息的多样化的需求。在这样的会计目标的驱动下,事项法要求在记录的过程中尽量不对会计信息进行加工,当信息的使用者提出信息要求时进行数据的汇总和计算。事项会计真正做到了“各取所需”,实现了“决策有用观”与“受托责任观”的统一。

根据事项法的观点,企业所有相关的活动均可以定义为事项,所以,事项会计的会计要素就是事项,在企业的日常核算中只对所发生事项的原始数据进行传递而不进行汇总和核算,只有等到信息使用者提出要求时才会进行汇总和定价。

2.事项会计的缺点和难点。事项会计能为会计信息使用者提供更加丰富的会计信息,提倡没有加工的原汁原味的信息来保证会计信息的真实性、统一性。事项会计从1969年提出到现在,却一直停留在理论研究阶段,也有它难以逾越的障碍。(1)事项会计作为与传统的价值法会计完全不同的会计理论想要应用于实际,许多细节上的技术还难以突破。事项会计的多重计量属性难以实现,比如对资产事项的现值进行计算时有很大的不确定性,对市场利率的计算存在很大的波动性,这就导致了事项会计信息的不稳定性,同时也没有办法实现很好的可比性。(2)理论不够完善。索特在他的文章中并没有对“事项”做出明确的定义,并且至今也没有人或者组织给予事项一个明确的定义。因为如果事项的定义的范围过于宽泛,企业日常的细小的业务全部录入系统,就会造成系统信息的杂乱而且没有主次性。如果将事项定义在企业生产作业流程,将有悖于事项会计对于信息输入和输出的定义。(3)改变现行的会计模式和会计信息系统模式并非短暂的时间可以完成。任何新旧事物的交替都要遵循一定的规律,除非旧的事物彻底腐败和新的事物足够强大。所以,关于事项会计的理论和实践除非特别成熟,传统的会计理论是不会退出历史舞台的。

三、基于作业事项的会计信息系统的构建

(一)会计信息系统重构的目标

1.以事项法的理念设计会计信息系统,以作业为基本事项划分依据,增加非作业事项,同时结合新会计准则对计量属性的认定,以此来克服事项法的缺点和难点。

2.改变现有的成本管理模式,实现作业成本法的计量模式。

3.利用事项会计着重的信息输出思想,增加非财务信息的记录和输出,满足既定的更多样性的信息需求。

(二)会计信息系统重构机制

1.基于作业的业务流程再造。首先要进行作业的认定,作业的认定就是对每项消耗企业资源的作业进行认定,识别每项作业在生产活动中的作用,与其他作业的不同。然后再将所有的作业进行分类,建立作业同质组。

2.对以作业为核心的企业事项进行构造。首先,将企业的基本作业定义为企业的基本事项,再对其进行信息输入时不能仅限于货币金额的录入,要加入事项法的理念,尽量详细地记录作业流程的细节。比如对于服装加工企业里的裁剪布料,可以定义为一个作业,同时要记录作业的操作员,所用工时,检验合格率等,这样既符合成本管理的要求,便于更加详细地记录成本的来源,也满足了事项法中要求的对非财务信息的记录。其次,对非作业事项的记录。这里的非作业事项的范围可以定义为对企业发展有一定意义的事项。服装加工企业,除了影响企业利润的作业流程外,还有一些非货币信息,比如:流行趋势、客户意见等等,这些非财务的数据对企业的影响也非常的巨大。

3.会计信息系统重构的流程图。

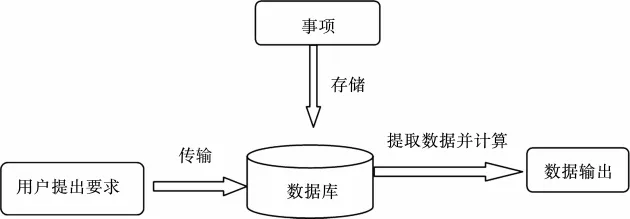

图2 会计信息系统重构流程图

(1)该流程的核心部分为事项数据库,该数据库存储尚未进行加工的事项数据,其中包括作业事项和非作业事项。(2)以用户需求为起点,根据用户的需求传输命令,从数据库提取数据并进行计算和输出。(3)所有的数据都可以通过XBRL语言对外进行输出,来满足不同系统对于企业信息披露的格式要求。

(三)作业事项会计信息系统构建的评价

1.本系统是以作业成本法为基础,完善了传统会计信息系统在成本核算方面不准确的弊端,使得成本核算更加精细化,同时为成本管理提供了可靠的依据。

2.本系统以事项法的思想为主导,同时建立在现行会计准则的基础上,增加了新的会计信息系统的可实现性。

3.本系统的难点在于对数据的加工和计算上,对不同数据的加工和计算是不一样的,对传统的报表需求仍然建立在会计循环理论之上。

4.由于每个企业的作业流程不一样,所以很难产生通用的会计信息系统,这样就增加了企业的成本。所以这样的系统只适合于大型的规模化的企业。

5.本系统只是停留在简单的理论研究上,并没有进行更深一步的详细的设计,还需要对其进行更深一步的理论研究并将其进行实践,才能真正地得出有价值的结论。

猜你喜欢

中老年保健(2022年4期)2022-08-22 03:01:48

党员生活·下(2022年1期)2022-04-23 21:23:01

大众投资指南(2021年35期)2021-02-16 01:06:18

科学大众(2020年10期)2020-07-24 09:14:18

现代经济信息(2020年34期)2020-06-08 06:02:40

艺术品鉴(2019年10期)2019-11-25 07:09:50

上海包装(2019年4期)2019-08-30 03:52:56

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

消费导刊(2017年24期)2018-01-31 01:29:30

中国商论(2016年34期)2017-01-15 14:24:09