中外商业银行竞争力比较研究

2015-09-17 03:26:48西安外国语大学经济金融学院商学院陕西西安710128

商业会计 2015年12期

□(西安外国语大学经济金融学院/商学院 陕西西安710128)

一、引言

近年来,中国大型商业银行资本实力显著增强,盈利水平大幅提升。英国《银行家》杂志每年以一级资本为主要指标对全球商业银行竞争力进行排名,2013年工行、建行、中行和农行分别排在第 1、5、9、10 位。然而,与中国银行业全球排名极度不匹配的是其系统重要性。2013年全球29家系统重要性银行,中资银行仅有中行和工行。这是因为虽然我国商业银行竞争力在某些指标上有所提高,但在以下方面仍不敌外资银行。(1)差异化经营能力不强,自主创新能力较低,中间业务收入比率低;(2)风险管理能力较弱,风险管理体系不健全,风险管理技术不成熟;(3)国际化经营能力差,海外发展缓慢。这些差距影响我国金融体系稳定性,制约我国银行业竞争力的提升,对我国银行业发展产生负面影响。

二、文献综述

国外机构对商业银行竞争力的研究有:(1)世界经济论坛和瑞士洛桑国际管理学院分别发布 《全球竞争力报告》和《国际竞争力年度报告》,从宏观角度评价金融体系国际竞争力。(2)美国金融管理当局采用“骆驼”评价体系六项考核指标:资本充足率、资产质量、管理能力、盈利性、流动性和市场风险敏感度。(3)英国《银行家》杂志每年发布年度世界1 000家大型银行排名,评估商业银行资本实力、盈利能力、发展能力和稳健性等指标。国外学者将商业银行竞争力与商业银行效率结合起来研究,Leibenstein(1966)首次提出X-效率是除投入和技术状况,决定企业产出的一个未知因数。Mester(1996)通过实证分析,认为X-效率是影响商业银行竞争力和经营效率的主要因素。Fu&Heffeenan(2007),Yao.et al(2007)分别运用SFA法分析中国商业银行X-效率,均发现国有商业银行X-效率低于股份制商业。

国内关于中外商业银行竞争力比较研究主要采用指标对比法和因子分析法。早期研究发现我国商业银行竞争力与外资银行相比存在较大差距。李元旭、黄岩、张向菁(2000)选取经济效益、安全能力和业务能力等指标比较分析中外商业银行竞争力,研究结果发现产权制度导致国有商业银行与外资银行相比有很大差距。类似的研究还有姚寿福、王继权(2006),认为虽然我国商业银行与国外商业银行在竞争力方面仍然存在较大差距,但差距有缩小趋势。薛楠、华武、殷尹(2005)研究认为我国应大力发展中间业务,改善收入结构。齐静妙、陈志岗(2011)研究结果显示,我国商业银行盈利能力、发展能力和抗风险能力没有显著优势,规模实力和综合竞争力不如外资银行。李文颖、马广奇(2012)通过因子分析发现我国商业银行劣势,提出发展中间业务、加强市场风险管理等建议。魏洪福(2013)认为中资银行竞争力强于外资银行,后者竞争力已接近中国城市商业银行,该结论与前面学者研究结果截然不同。王玉萍(2013)认为国有大型商业银行由于背负不良资产,经营效率有待提升。国外商业银行效率在三类银行中位于最后,作者分析这和选取这几家银行都起源于欧洲,以及指标选取有很大关系。

表1 中外商业银行竞争力评价指标体系

综上所述,近几年我国商业银行发展较快,在某些方面接近甚至超过外资银行,但在一些方面仍有差距。同时,评价商业银行竞争力时,选取的样本、构建的指标体系和采用的方法,均会对评价结果产生影响。

三、研究设计

(一)中外商业银行竞争力评价指标体系

基于层次性、完整性、可比性原则,本文结合英国《银行家》杂志的评价指标,从规模、盈利能力、流动性、资产质量、国际化经营五个方面建立和完善包括16个指标在内的指标体系(见上页表 1)。

(二)样本选择及数据来源

考虑国内商业银行数据可获得性及国外商业银行影响力,本文选取16家国内上市商业银行和15家国外大中型商业银行为样本,研究样本银行2013年的竞争力情况,本文数据主要来源于BVD数据库和银行年报。

四、实证分析

(一)因子分析适用性检验

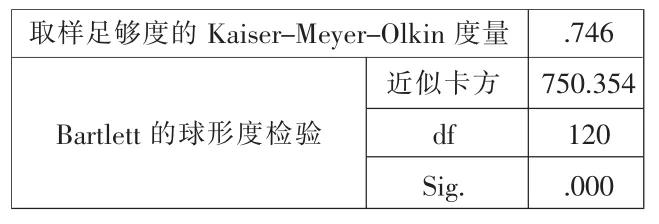

本文使用SPSS 19.0软件进行因子分析。表2中KMO值为0.746,变量相关程度强,巴特利球形检验显著性水平0.000,适合做因子分析。

表2 KMO和Bartlett检验

(二)提取并命名公因子

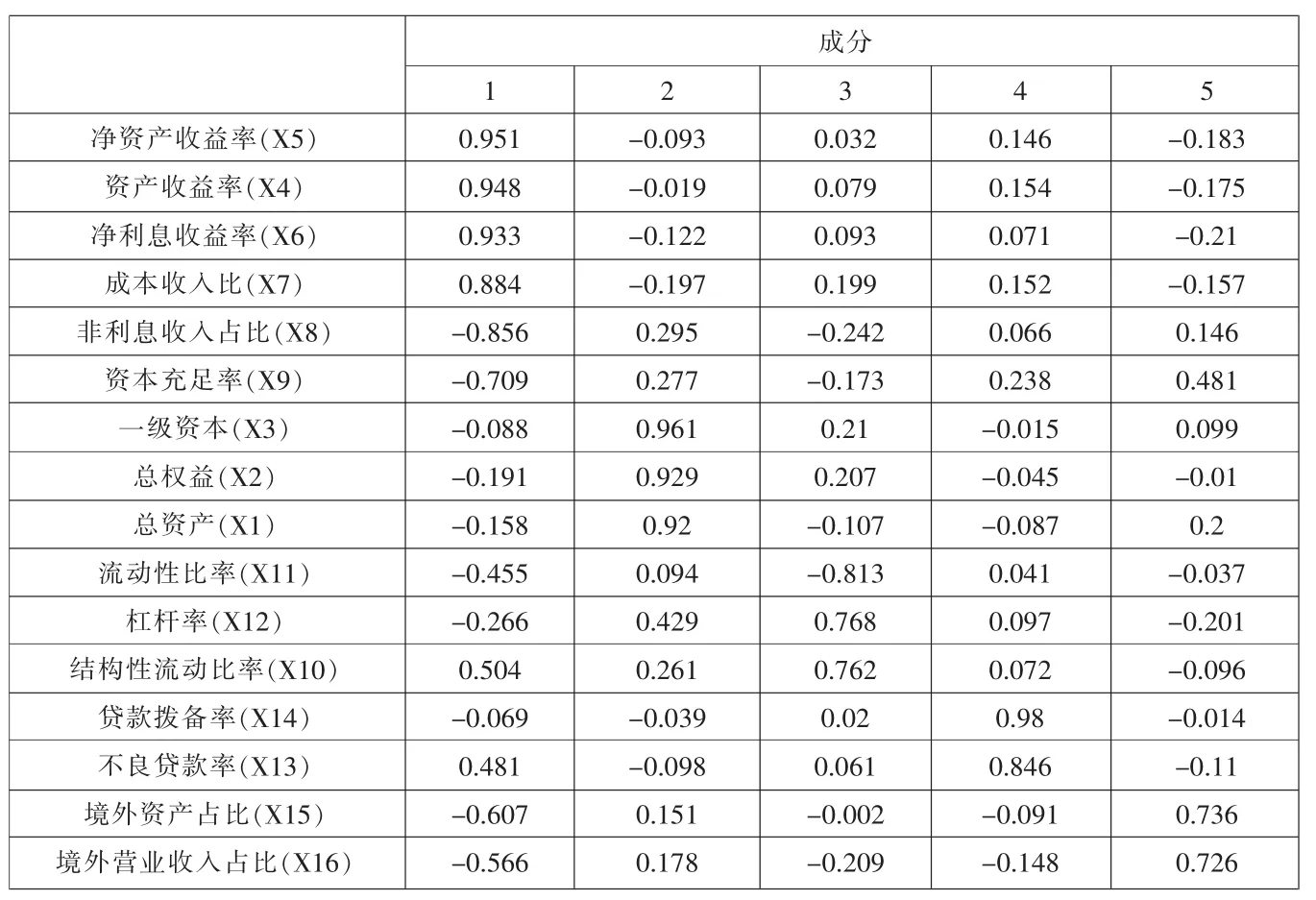

提取因子解释的总方差,见表3,有4个成份特征值大于1,且方差累计贡献率大于85%,可提取4个公因子,但提取4个公因子不便于对其命名和解释,提取5个公因子经济含义较明显,所以本文提取5个公因子。表4为旋转成分矩阵,旋转使每个变量在尽可能少的因子上有较高载荷,使旋转矩阵更简洁。因子1在X4、X5、X6、X7、X8、X9 上载荷较高,因子 1 可以命名为盈利因子;按照同样的方法将因子2、因子3、因子 4、因子 5分别命名为规模因子、流动性因子、资产质量因子和国际化经营因子。

(三)计算因子得分并排名

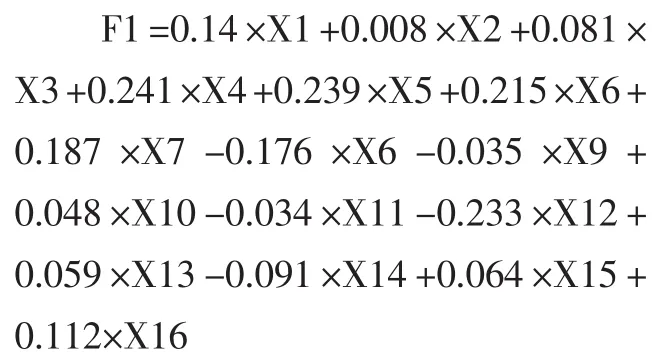

依据采用回归法得到的成分得分系数矩阵,将提取的5个公因子表示为16个变量的线性组合。盈利能力因子F1的评分模型如下:

F2、F3、F4、F5 以此类推。利用表 3公因子方差贡献率可得综合评分模型:

计算结果见表5。

(四)样本银行竞争力排名分析

1.盈利能力和规模。中国丰富的客户资源带动中资银行资产和存贷款迅速增长,规模优势是我国商业银行盈利增长的主要动力,大型商业银行在在盈利能力和规模方面排名第一,工商银行高居榜首。欧美银行业仍在走出次贷危机和债务危机,平稳发展。我国城商行多由地方政府控制,异地网点较少,规模和盈利能力发展受阻,排名最低。

2.流动性。大型商业银行同业关系密切,需要资金流动时筹措渠道多,其他银行规模小,只能依靠谨慎经营规避流动风险,我国城商行流动性最好。表5中流动性排名前三均为外资银行,我国利率市场化的推进、单一的业务结构和不完善的流动性风险监管体系是造成这一结果的主要原因。

3.资产质量。国内外大型商业银行资产质量较差,我国大型商业银行资产质量最差。这是因为我国经济增长放缓带来不良资产的增加,我国较低的风险管理技术水平以及宏观审慎监管不足。欧美银行业经历次贷危机和债务危机,虽加大监管力度,但资产质量未达到理想水平。城商行受政策、市场、资金影响,异地网点少,较少出现在客户信息了解不全的情况下,为扩大市场占有率而放贷的情况,不良贷款额较低。

表3 解释的总方差

表4 旋转成分矩阵

表5 中外商业银行因子得分及综合排名

4.国际化经营。国外商业银行国际化经营能力明显优于我国商业银行,国际化经营能力最好的工商银行仅位于第8名。中国银行业起步晚,中资银行分业经营模式使金融创新产品较少,多元化经营能力弱,进入国外市场壁垒高。

5.综合竞争力。我国大型商业银行综合竞争力排名第一,工行、建行、农行、中行位于前五名,我国其他股份制商业银行综合竞争力排名高于国外其他商业银行。综合上述分析,较好的盈利能力和规模带动我国商业银行综合竞争力提升。但由于利率市场化的推进、业务结构单一和监管缺陷,我国商业银行在流动性、资产质量和国际化经营能力方面存在不可忽视的问题。

五、结论与建议

本文通过对国内外31家商业银行相关指标因子分析,结果显示我国大型商业银行综合竞争力排名第一,这主要归功于其规模和盈利能力的拉动。但我国大型商业银行在流动性、资产质量和国际化经营等方面与外资银行仍存在差距;我国城商行虽然流动性和资产质量较好,但受制于风险管控,使得规模和盈利能力较低,导致综合竞争力排名最差。

基于上述研究结果,本文从四个方面提出增强我国商业银行竞争力的建议:

1.努力提升多元化经营能力。第一,发展网上银行。我国商业银行应加大和电信等互联网金融投资商的合作力度,丰富电子渠道,提升互联网竞争能力。第二,提升创新产品和服务能力,创新出符合自身特色的金融产品,深入了解客户需求,精细服务,在细微中体现服务特色和差异,降低被模仿几率。

2.银行应充分利用互联网发展的契机,把更多资源投入到建设信息化网络上。引入更多信息技术人才,建立和完善数据和信息库,开展信息服务、智能营销和风险监控。

3.完善风险监管指标体系。在流动性风险的计量上,剔除不能反映流动性风险的微观指标,完善微观指标体系,引入宏观经济指标,建立全方位、宏微观结合的评价流动性风险体系。在资产质量方面,面对经济增长放缓导致不良贷款增加,我国监管当局应研究制定宏观审慎政策工具和标准,出台宏观资本监管的相关政策措施,提高宏观资本监管的有效性。

4.提升国际化经营能力。随着我国企业不断进军国际市场,商业银行应以此为契机,和我国跨国大企业建立密切合作关系,降低进入国外市场的壁垒。借助上海自贸区和香港国际金融中心两个平台,加强与国际跨国公司合作交流,提高人民币在亚洲货币合作中的影响力。同时,顺应利率市场化带来的混业经营趋势,加强与保险、证券、投资和信托行业合作,实行混业经营模式。

猜你喜欢

大众投资指南(2020年10期)2020-07-24 08:03:40

海峡姐妹(2020年5期)2020-06-22 08:26:10

消费导刊(2018年10期)2018-08-20 02:56:32

消费导刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年25期)2017-04-25 08:12:18

中国科技信息(2016年21期)2016-11-14 02:05:21

山西大同大学学报(社会科学版)(2016年6期)2016-01-23 02:06:18

中国卫生(2015年8期)2015-11-12 13:15:26

南风窗(2015年11期)2015-09-10 07:22:44

当代经济(2015年4期)2015-04-16 05:57:02