股神榜:金隅股份、国中水务、成发科技

2015-09-10 03:28

股市动态分析 2015年1期

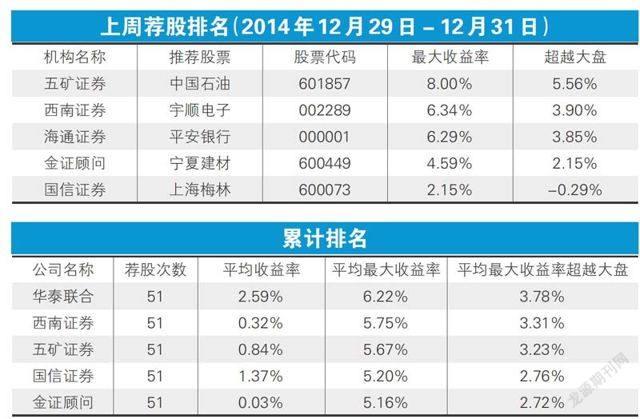

注:收益率的计算公式为:(本周五收盘价—上周五收盘价)/上周五收盘价。

最大收益率的计算公式为:(本周最高价—上周五收盘价)/上周五收盘价。

大盘表现采用沪深300指数在相应计量周期内的变动幅度来计量,超越大盘指机构或所推荐股票的收益率高于同期大盘表现的值。

累计排名榜中剔除了荐股次数不足3次(不含3次)的机构。

五矿证券 林隆鹏

最大收益率:8.00%

中国石油(601857):原油价格急挫腰斩,期间基本没有反弹,市场酝酿较大力度的技术反弹。公司也是国企改革的先行者,计划剥离西气东输一、二线管道的东段资产虽然还没有开始,但是势在必行,将为公司带来丰厚的一次性收益。国家推动“一带一路”战略,公司必然也是参与者,也会受益于此战略。二级市场上,公司是在本轮行情大盘蓝筹中涨幅最少的品种之一。公司股价两次放量上攻2011年成交密集区受阻回落,目前在二十天移动平均线得到支撑,有望展开强力补涨行情,值得投资者短线关注。

万科A 000002

公司11月实现销售面积145.2万平方米,比2013年同期上升14.15%,环比下降23.82%;实现销售金额189.6亿元,比去年同期上升35.04%,环比下降14.17%。11月新政后公司销售呈现良性趋势,其中销售额数据同比大幅增长略超市场预期。2014年12月26日公司完成人民币18亿元中期票据发行。本次中期票据的期限为3年。发行利率为 4.7%,每年付息一次。目前公司中票发行票面利率属地产企业中最低。如果考虑海外资金入境效率和兑换成本,当前中票利率优势十分明显,这与公司龙头地位不无关系。对房地产境内多层次资本市场逐步放开后,龙头企业竞争优势进一步凸显。前三季度,公司事业部合伙人持续增持公司股票,体现企业上下对公司中长期发展信心。

海螺水泥600585

2014年12月30日,公司公告拟通过改革持股方式,将安徽省投资集团有限公司持有的海螺集团公司51%股权转换为直接持有海螺水泥、海螺型材的股份。若上述事项最终获批并得以实施,则安徽省投资集团有限公司将直接持股海螺水泥并成为海螺水泥第一大股东(持股18.76%),海螺集团将由海螺水泥第一大股东变为第二大股东(持股18.02%),并成为海螺创业的全资子公司,海螺水泥将暂无实际控制人。预计这是海螺水泥混合所有制改革迈出的第一步。预计后续公司在国企改革方面仍有进一步的动作,或将通过国有股减持及海螺创业增持等方式实现控股股东及实际控制人的变更。公司未来成长主要来自自建和收购推动产能增加、产业链延伸以及海外市场拓展。

成发科技600391

公司主营航空发动机及零部件的研制、加工、维修、销售等。依托航空制造技术,公司的精密制造产品服务和业务也逐步扩展到了石油钻探设备、中央空调、纺织机械等领域。在2014年期间,公司内贸航空及衍生产品、外贸产品业务均取得较好经营成绩。具体看,公司内贸航空板块收入主要源于控股子公司中航哈轴,其近两年业绩增长明显,此外,公司目前仍有多个在研项目,这些项目的研制、技术转化等都将为公司带来持续的业绩增长。同时,公司实际控制人为中国航空工业集团公司,控股股东为成发集团,后者实力雄厚,是国内规模最大、技术最先进的航空发动机主机及零部件制造企业之一。二级市场当中,近期调整至60均线附近,止跌企稳信号明显,后市进一步延续反弹行情可期。

金风科技002202

公司国内风机龙头地位无可撼动,盈利弹性较大。目前主流风机机型为1.5MW和2.5MW,风机价格基本保持平稳,公司风机制造技术和规模优势明显,且毛利率相对较高的2.5MW风机占比提升,毛利率将维持高位。风场开发运营将为公司贡献稳定利润和现金流,截止14年上半年,公司风场权益装机容量为 1422.5MW;在建权益容量 466MW。预计公司14-16年风场新增并网容量为800MW、800MW和1000MW,贡献收入分别为13.04亿、20.71亿和28.77亿。中国将出资400亿为一带一路战略沿线国家提供投融资支持平台。同时,中亚、东盟等地的风电市场将逐步开启,公司地处新疆,区位优势明显,海外市场份额将进一步上升,同时逐步打开公司长期发展空间。

伊利股份600887

长期以来,伊利以“创新”为企业宗旨,每年新增产品几十种。此次客户大会中创新产品更是创历年新高,并即将在各种渠道推广。10月液体乳行业产量增长2.7%,继7月以来再现正增长,显示了2013年下半年以来龙头提价的影响正逐步消除,预计2015年量价将能推动行业收入增长约10%,预计伊利股份作为龙头收入增速有望更高。公司前三季度毛利率上升3.3个百分点至32.6%,估算公司明星产品金典前三季度收入增速逾40%,高端产品继续保持快速增长。伊利近两年在新西兰投资逾31亿,有利于获得优质廉价奶源,应对进口冲击。 参照大的食品企业巨头,市值突破来自全球化与品类扩张,预计伊利全球化过程中有望成为中国的雀巢,实现生产、研发、市场的全球化,实现品类、区域扩张,打开千亿市值空间。

金隅股份601992

12月26日,京津冀协同发展工作推进会议研究《京津冀协同发展规划纲要》,京津冀一体化有望迎来实质性的进展。预计京津冀一体化从三个方面为公司带来催化:一是京津冀一体化拉动建设需求,带来水泥下游需求抬升,公司水泥业务主要分布在京津冀地区,吨净利仅6元,需求启动会为公司带来较高的业绩弹性,二是公司在天津、河北地区拥有房地产开发土地储备,三是公司拥有工业用地2000万方,主要分布在京津冀地区,一体化提升天津河北地区工业用地的价值,其转化能为公司带来的价值增值每股2.6元。公司控股股东金隅集团是北京市国资委的全资子公司,股权占比43.07%。金隅股份前身是北京建筑工业局,在引入战略投资者、管理层持股、集团资产注入等方面具备混合所有制改革空间。

广船国际600685

公司控股股东中船集团将中船黄埔文冲船舶有限公司100%股权注入广船国际,同时公司拟向第三方收购相关造船资产。黄埔文冲是华南地区军用舰船、特种工程船和海洋工程的主要建造基地,也是目前中国疏浚工程船和支线集装箱船最大最强生产基地。2013年,黄埔文冲完工交船45艘,完成工业总产值100.8亿元,完成工业增加值11.7亿元,实现销售收入99.96亿元,实现利润总额3.37亿元,各项指标均创历史新高。黄埔文冲同期的营业收入和利润总额是广船国际同期的2.42倍和12.85倍。广船国际此次收购黄埔文冲是一次“蛇吞象”的成功运作,注入的优质军工资产有望大幅提升广船国际的营业业绩,预计2014年广船国际的营业收入及利润总额会有较大幅度的提高。

国中水务600187

公司当前的主营业务涵盖了水务环保产业链的自来水销售、污水处理、垃圾渗滤液处理、工业水处理、环保设备、工程建设和技术开发服务等多个领域,既有稳定的水务项目建设和运营业务,也有高附加值的水处理设备及工程业务,是国内为数不多的拥有完整产业链的综合类水务环保上市公司。截至2013年底,公司在手合约对应的设计日处理水能力达到149.75万吨。公司将在2014年以及未来几年重点拓展新型城镇供排水业务。2014年12月4日公告,公司控股子公司湘潭污水签订湘潭经济技术开发区污水处理一期工程PPP项目特许经营合同,合同涉及总投资金额约为2.99亿元。该公司属于水务环保板块,该板块明显受到政策利好的支持,二级市场上,该股近期突破向上,风险点在于其基础利润还太低。后市调整后可关注。

猜你喜欢

趣味(数学)(2021年5期)2021-10-13

阅读(低年级)(2021年6期)2021-08-09

城市道桥与防洪(2019年5期)2019-06-26

国际木业(2016年6期)2016-02-28

中国卫生(2015年10期)2015-11-10

中国卫生(2014年12期)2014-11-12

中国卫生(2014年7期)2014-11-10

法人(2014年4期)2014-02-27