机构荐股

2015-09-10 20:40:44

股市动态分析 2015年20期

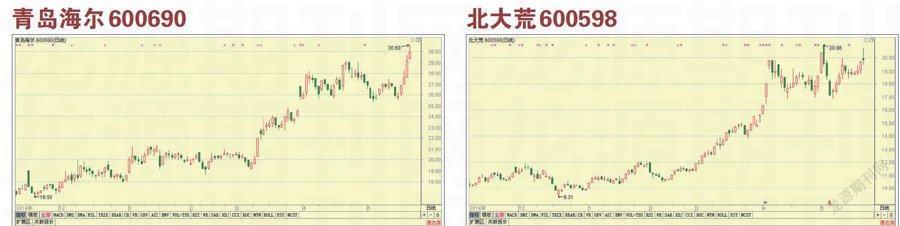

公司从家庭消费端搭建U+平台,布局智能家居,增值服务收入可能来自于APP、硬件和广告收入。公司是我国工业4.0制造业的先锋,本身可以提高效率和柔性化生产,另一方面公司可以利用自身成功的工业4.0制造工艺以及运营经验为其他制造企业提供咨询和生产改造实施,打开新的市场空间。

2014年阿里巴巴战略投资日日顺及与公司设立大件物流合资平台。公司从智能家居、互联工厂、现代物流三方面入手,逐渐改变原有生产—销售的方式,新变革为公司带来新的增值服务收入。预计公司2015年—2017年的每股收益分别为1.90元、 2.20元和2.48元,对应的动态市盈率分别为15.3倍、13.3倍和11.8倍,公司估值优势明显。

当前中国实情决定了农业地位极为脆弱,粮食安全无论在量上还是在质上都面临着极其险峻的形势。北大荒垦区作为国家第一代领导人为后人留下的极为宝贵的战略遗产,在当前形势下无疑成为了中国粮食问题的救命稻草。意义无可估量,价值难以形容。

土地流转尽管争论难平,但在维护农民权益的前提下仍然实质性地推进,而土地流转的舆论焦点正在于规模化生产,北大荒农业生产正是这一模式的最好代表,因而存在标杆意义。当然土地流转之后真正从事粮食生产的土地比例必然相当有限,对此不可抱以过大希望,但对公司来说则反衬其价值。二级市场上,近期横盘调整,随着均线逐步跟进,有望迎来突破。

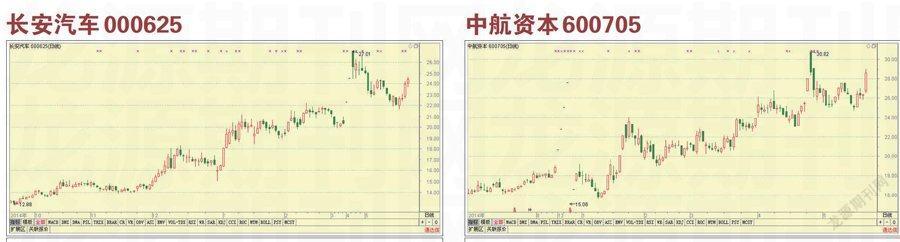

上个月长安品牌乘用车销量继续领跑中国品牌,超预期,本月长安牌轿车+SUV 批发销量约7.2 万,同比增52%。

公司拟以18.70元/股发行32.08亿股募集资金60亿元,发行对象为包括中国长安、北京物源股权投资管理、招商财富资产管理等10名特定对象。此次募资引入了多方面的投资者尝试混合所有制,大股东、管理层及核心技术人员均参与,表明对公司未来发展充满信心;同时通过募资扩大自主品牌产能、提升精密零部件的核心技术能力,继续发力合资,兼具国企改革逐步兑现,市场非常看好公司未来长期发展。

二级市场中,该股短线调整到位开始反弹,量价齐升进一步上涨动能充沛。

最新消息显示,中航工业集团拟将发动机公司独立运作,中航资本将参股其中。同时,中航工业集团已与上交所签订战略合作协议,明确中航资本将作为集团旗下军工资产的资本运作平台,未来想象空间巨大。另据了解,公司定增正积极推进,预计年内将走完全部流程,届时公司将成为两市首家实现高管持股的央企,领先的激励机制势必为股价提供催化。

二级市场上,公司股价自见高30.82元后回档蓄势充分,目前在上升趋势线的支撑下再度发力,预计刷新前高只是时间问题。操作方面,考虑到公司属于两市稀缺的军工金控平台,市场有望给予溢价,我们因此维持增持评级,阶段目标维持在36元。

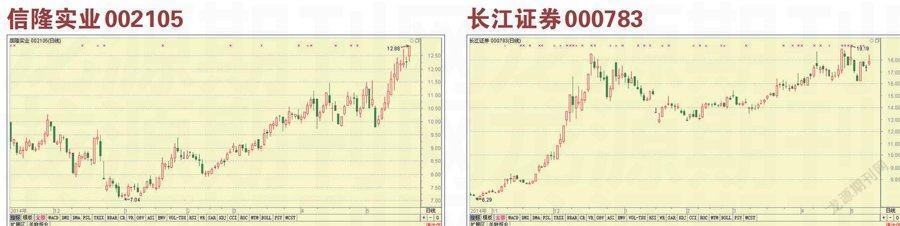

公司体育器械主要包括各类儿童车和健身器械。轮式儿童车已开始拓展内销市场,专注打造瑞姆儿童品牌,将在国内建立1000个实体销售网点及天猫店。瑞姆儿童车还将积极与学校对接,推广并设立青少年轮式车体育比赛,在政府鼓励全民健身的大背景下,也有望得到体育总局的支持。目前公司健身器械仍以出口为主,后续有转战内销的可能。

瑞姆乐园是公司自主设计,并将重点打造的儿童健身/娱乐为一体的新型主题乐园,弥补市场空缺。国家大力发展体育产业的政策出台,瑞姆乐园的健体结合形式也有望受到政府的青睐,加速其落地。目前公司瑞姆乐园团队正在组建中,并已与一些地方政府洽谈合作,明年将建设几个样板园,包括户外和室内等。

长江证券于2015年4月28日接到第一大股东青岛海尔投资发展有限公司通知,海尔投资于2015年4月28日与新理益集团有限公司签署了《长江证券股份转让协议》,海尔投资拟通过协议转让其持有的公司无限售流通股697,888,108股(占公司总股本的 14.72%)。本次权益变动完成后,新理益集团成为公司第一大股东。新股东引入后,长江证券有望通过融资、集团资源整合以及互联网等多种方式做大做强。

年报中提到未来三年内实施股权融资和债权融资的初步设想和安排,未来资金到位后,业务的高增长可期。此外,新理益集团实际控人刘益谦通过控股天贸集团间接控股国华人寿,目前入驻长江证券后,金融平台进一步扩大,未来集团内部资源协同效果进一步显现。

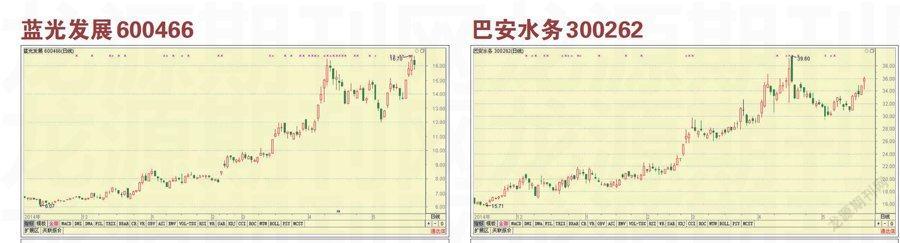

公司14年营业收入和净利润的高成长如期兑现增长承诺,完成华丽转身,一季度增收不增利的原因在于利润率的下行。公司近年加速战略优化,投资端深化大四川和长三角重点城市布局,产品端加强了首改再改产品研发,提升项目溢价,多方面努力将会在未来两年逐步体现。一季度公司实现销售金额41.2亿,同比基本持平,我们预计公司2015年销售有望达到 230 亿,继续维持有效增长。另外公司在年报中强调将打造O2O双平台,为未来潜在的现金流机遇打下基础。

2015年公司计划全年引进1-2个新药,并加快现有新药的转化工作,在当前国家新版GMP推进实施的大背景下,公司具备并购整合预期,有望继续扩大市场竞争力。

公司业务为工业水处理、市政水处理、固废处理、天然气调压站及分布式能源四大板块。工业水处理方面,公司全面覆盖凝结水、给水、再生水回用、排水等全方位水处理领域,在火电行业具有较大的优势和地位,是火电水处理领域的领先企业。

2015年5月8日公告,股东大会同意签订六盘水市水城河综合治理二期工程合同,项目金额为197790万元,占公司2013年度经审计的合并会计报表营业收入的372.08%。若本次中标项目最终签订合同并得到履行,将对公司未来的经营业绩产生积极影响。二级市场上,该股在创业板中表现一般,但其稳健的走势显示其志在高远。风险点在于其绝对涨幅较大,而创业板暴涨后风险也开始集聚,后市关注。