FO治理模式的抉择:如何设计所有权与控制权结构

2015-09-10 12:23:57高皓刘中兴叶嘉伟

新财富 2015年3期

高皓 刘中兴 叶嘉伟

在厘清FO的战略定位之后,首先要解决的问题是FO的治理与管控:

FO的股权结构应该如何设计?管理权应该如何在家族成员或职业经理人之间分配?

家族如何处理与职业经理人的关系,建立有效的激勵和约束机制?

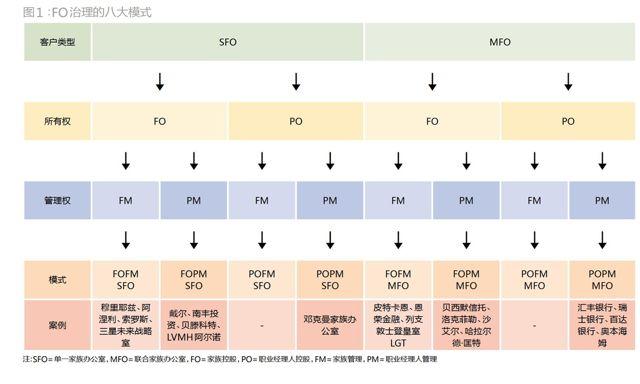

清华大学五道口金融学院家族办公室课题组根据FO所有权及管理权的分布结构,

结合传统的SFO及MFO分类,进一步将FO分为8种模式。

家族可以根据自身具备的知识和意愿等内在禀赋,设计最适合自己的FO所有权和管理权结构。

2008年金融危机引发的信任危机带来了全球财富管理行业的重大变局,更多的超高净值家族从传统的财富管理机构(例如私人银行)转向更为独立的家族办公室(Family Office,FO)。2013年以来,国内家族办公室的发展可谓势头强劲,由富有家族、专业人士或者金融机构创办的单一家族办公室(Single Family Office,SFO)或联合家族办公室(Multi-Family Office,MFO)如雨后春笋般发荣生长。

在厘清FO战略定位之后(详见本刊2014年6月号《FO光谱模型:定位你的家族办公室》),首先要解决的问题是FO的治理与管控:FO的股权结构应该如何设计?管理权应该如何在家族成员或职业经理人之间分配?家族如何处理与职业经理人的关系,建立有效的激励和约束机制?

家族既可以选择自己创办并管控FO而成为内部客户,也可以选择加入其他的FO而成为外部客户。对于家族而言,FO的治理有两大关键决策:是否控股FO;是否介入FO的经营管理。

在所有权层面,家族办公室既可以由一个家族100%持股,也可以由多个家族共同持有,还可以由家族与职业经理人/金融机构共同持有,抑或由职业经理人/金融机构持有。我们将家族所有的FO定义为:单一家族持有家族办公室50%以上股权的FO。

在管理权层面,由家族成员担任最高经营者(CEO/总裁/总经理)的企业,其组织行为与非家族成员执掌的企业差异巨大。我们把家族管理/控制的FO定义为:由家族成员担任CEO(即家族掌握家族办公室的实际控制权)的FO,反之则为职业经理人管理/控制的FO。

清华大学五道口金融学院家族办公室课题组根据FO所有权及管理权的分布结构,结合传统SFO及MFO分类的基础上,进一步将FO分为8种模式(图1):从离家族最近、最中央集权的家族控股/家族管理/单一家族办公室(Family Owned,Family Managed SFO = FOFM SFO),到离家族最远、最为分权的职业经理人控股/职业经理人管理/联合家族办公室(Professional Owned,Professional Managed MFO = POPM MFO)。

FO治理的八大模式

模式一:家族控股/家族管理/单一家族办公室(FOFM SFO)

这种模式的家族办公室在欧美及亚洲都非常普遍,出现在资产规模庞大并拥有较多成员的家族中。由于FO由家族控股并管理,因此拥有极高的自主权及独有性,家族能够完全掌控FO为自己服务。由于家族亲自操手,因此CEO往往在家族中选取熟悉资本市场及金融投资的后代担任,当然,如果第一代自己就精通金融投资,也可以亲自上阵。

FOFM SFO的优点是能够给家族提供最大程度的自由度以及量身制造的个性化服务,也能获得最为亚洲家族青睐的私密性。家族成员担任管理层也在相当程度上降低了委托人(控股股东)与代理人(实际管理人)之间的代理成本,因为家族成员的最终收益与FO挂钩,避免了由于信息不对称、激励不相容、责任不对等所造成的信息与价格扭曲。

FOFM SFO的缺点在于高昂的机会成本,家族需要花费大量的精力、时间及金融资本来创办、管理SFO。另一个制约因素是家族的人力资本,至少需要一位拥有金融专业知识、金融业界人脉以及能够团结业界精英的家族成员担任CEO。除此之外,其也给家族治理提出了更高的要求,由于CEO由家族成员担任,其任期更换或绩效评估也成为敏感话题,可能会带来家族内部冲突风险。

FOFM SFO特别适合那些希望高度集权、保障家族隐私,但同时下定决心做好准备、也有能力承担昂贵成本的家族。

—规模庞大的大型实业家族。世界500强公司的控股家族—法国穆里耶兹(Mulliez)家族及意大利阿涅利(Agnelli)家族均是该模式的经典代表。他们均属于所在国家的顶级名门望族,拥有一套成熟、完整的家族治理体系,在几百名家族成员中选出胜任的家族CEO,担纲家族办公室的管理。

—金融大鳄家族。乔治·索罗斯(George Soros)的索罗斯基金管理公司(Soros Fund Management)在2012年由对冲基金转变为SFO。索罗斯本人担任董事长,逐渐把公司的管理权交给其两名儿子罗伯特(Robert)和乔纳森(Jonathan)。饱受争议的“对冲基金之王”史蒂文·科恩(Steve Cohen)的SAC资本顾问公司(SAC Capital Advisors)在内幕交易官司风波后被迫将外部投资者的资金退还,重组后的72点资产管理公司(Point72 Asset Management)作为SFO管理其80亿美元的个人资产及部分家族成员和员工资产。72点资产管理并没公开透露其CEO,在美国证监会(SEC)的公开披露上,所有文件均由前SAC资本顾问公司的总法律顾问彼得·艾迪生·努斯鲍姆(Peter Addison Nussbaum)作为授权签署人签署,因此属于FOFM和FOPM之间,不过作为传奇的投资者,史蒂文·科恩在幕后运筹帷幄的可能性更大。

—拥有内置式FO的家族。控股韩国三星集团的李健熙家族也属于此列,拥有FO功效的三星集团内部秘书室(最近改名为“未来战略室”)虽然由企业内部高管李鹤洙及金仁宙管理,但FO隶属集团,直接位于社长李健熙之下,大小事务自然由家族亲自掌控。

模式二:家族控股/职业经理管理/单一家族办公室(FOPM SFO)

FOPM SFO的特点是家族控股,但由职业经理人管理。这种模式也较为普遍,其目的往往更为纯粹—管理家族的金融资产。家族出资建立FO,因此也拥有控股股权;同时,家族不具备金融投资能力,或者没有精力及兴趣进行金融投资,需要借力非家族职业经理人。

FOFM SFO及FOPM SFO由于都是由家族控股,且只为自身一个客户服务,因此通常是非盈利性的,运营的重点是在可控成本范围内提供高质量的服务。

FOPM SFO的优点仍然是家族的自由度、控制度以及个性化服务,同时能够更客观地评估职业CEO的绩效并随时更换,不会因此带来家族内部纠纷。职业经理人带来市场化的管理体系会提高FO的专业度,补充家族人力资本的不足。

该模式的缺点是,由于引进了非家族经理人,在私密性上略低于FOFM SFO。相比FM模式,代理问题是PM模式的最大挑战,后文将会详细分析。

FOPM SFO更适合那些希望建立与家族企业平行的外设型FO(详见本刊2014年6月号《FO光谱模型:定位你的家族办公室》)的家族。由于可以将金融资本假手于职业经理人进行管理,家族的主要精力便可聚焦于实业企业。这里的例子有迈克尔·戴尔的MSD Capital,以及香港南丰集团陈廷骅家族在2011年成立的南丰投资顾问有限公司,两者都聘用了资深金融专业人士来管理其家族金融资产。

法国传奇富豪—LVMH集团掌门人伯纳德·阿尔诺(Bernard Arnault),在时尚奢侈品界攻城掠地的同时,也利用PM的家族控股公司—阿尔诺集团(Groupe Arnault)在非主营业务领域进行多元投资,CEO也是由在政商两界左右逢源的尼古拉斯·巴滋尔(Nicolas Bazire)担任。

模式三:职业经理控股/家族管理/单一家族办公室(POFM SFO)

这种模式的FO由职业经理人控股,由家族管理。在现实中,这是一种极为罕见的模式,通常出现在金融机构或职业经理人个人收购家族创办的FO之后,仍然保留家族成员CEO的过渡阶段。

由于家族成员人数迅速增加导致FO成本过高,或寻求合作发展等原因,家族将FOFM SFO的控股股权出售给职业经理人或金融机构,但为了管理上的持续性,家族CEO仍旧留任一段时间。这并非一种稳态的家族办公室。

模式四:职业经理控股/职业经理管理/单一家族办公室(POPM SFO)

这也是一种较为少见的模式,FO由职业经理人控股、职业经理人管理,但仅为一个家族提供服务。POPM SFO通常是基于服务合同的FO,这一点上与大型财富管理机构发起的MFO类似。双方维持一对一的服务,但彼此保留权利:职业经理人可以对其他客户开放成为MFO,家族也可以选择加入其他MFO或自行成立新的FO。

对家族而言,这种模式的优点是进退自如,极大地降低了进入成本和退出成本:家族加入POPM SFO也相对更加便宜;如果对FO绩效不满意或合作不愉快,家族可轻易离场。相对MFO,SFO能够给FO提供个性化的服务。家族虽然没有名义上的控制权,但由于家族是SFO唯一的客户,因此对投资决策也有很大的影响力。家族施加影响力的方式取决于家族投资是流程驱动还是结果驱动。

这种模式的缺点在于,家族将丧失对FO的管理权,战略、人事、投资等都要假手于职业经理人。家族与FO的合作中往往依赖于非正式流程或沟通机制。家族与职业经理人之间的信任问题也是这种模式的一大挑战。

德国邓克曼家族办公室(Denkmann Family Office)就是典型的POPM SFO案例,家族第一代创始人在其实业公司的房地产项目融资过程中偶遇金融精英邓克曼。家族成员没有精力,也没有足够的专业金融知识和人际关系来创办SFO,但同时也不信任大型财富管理机构(私人银行、信托公司、保险公司等),因此与邓克曼合作创办了这种独特的FO模式(详见本刊2015年2月号《邓克曼家族办公室:在FO丛林中独树一幟》)。该模式的一个关键因素是,能否遇到愿意与单一家族长期合作、能力和人品均出众的职业经理人,以及双方的信任度和匹配度能在多久时间内得以保持。

模式五:家族控股/家族管理/联合家族办公室(FOFM MFO)

FOFM MFO的前身往往是FOFM SFO。FOFM SFO转化为FOFM MFO的路径通常是:家族首先创办一个SFO为自身提供服务,由于其在随后的发展中表现出色,对其他家族产生了越来越强的吸引力;或者是,家族成员人数的急剧增长导致FO成本激增,家族逐渐无法承担高昂费用,SFO开始逐步对其他家族开放,扩大管理资产的规模,以降低运营成本。

这种模式拥有与FOFM SFO相似的优缺点,多个家族的加入分摊了FO的运营成本,更大的AUM使FO能够利用规模经济来获取更好的投资机会。多个家族的加入也能够带来更多的人际网络及合作机会,实现1+1>2的效益(例如Club Investing)。不过相比拥有更大控制权的发起家族,客户家族会放弃自身的部分私密。

皮特卡恩家族办公室(Pitcairn Family Office)是FOFM MFO的典型案例。为了管理出售家族企业后所得的巨额金融资产,美国玻璃大王皮特卡恩家族所创办的家族传承基金广受好评,SFO的闪亮佳绩吸引了众多希望加入的外部家族,从而成为皮特卡恩家族新的事业平台。皮特卡恩家族办公室由家族姻亲德克·荣格(Dirk Jungé)担任CEO职位,2012年后转交给深受家族信任的资深管理层莱斯利·沃斯(Leslie Voth)管理,德克·荣格目前担任董事长。

香港恒隆地产创始人之一陈曾焘家族创办的恩荣金融(Grace Financial),由陈仰宗担任主席及CEO。陈仰宗希望以更专业的模式管理家族财富,因此聘请了专业团队,并由早期仅为自己家族管理资产的SFO发展为MFO。

列支敦士登皇室私人控股的LGT集团亦属于FOFM MFO。LGT集团的前身为成立于1920年的列支敦士登银行。为了拯救大萧条年代列支敦士登的银行体系,该国皇室于1930年成为该银行的控股股东。1970年,皇室成立列支敦士登大公基金会,接管家族持有的列支敦士登银行全部股权,最初由基金会创始人汉斯·亚当二世(Hans-Adam II)管理。LGT在管理皇室家族财富的同时也向外部家族开放。其特色在于,外部超高净值家族有机会投资于皇室投资组合,享受独有的投资机会和稳定的投资回报。经过80多年发展,LGT集团在全球拥有24个办事处、近2000名员工,旗下管理资产1162亿瑞士法郎(约等于1205亿美元)。如今,重命名后的LGT集团基金会由菲利浦王子(Prince Phillip)担任受托委员会董事长职位,LGT集团CEO则由汉斯·亚当二世的次子马克西米连王子(Prince Maximilian)担任。

模式六:家族控股/职业经理管理/联合家族办公室(FOPM MFO)

FOPM MFO是全球FO的主流模式之一,造就了诸多赫赫有名的MFO。它们通常拥有可媲美大型金融机构的高度系统化、专业化管理模式,但控股家族仍在FO运作中扮演重要角色,从而具备较为强烈的家族特性。

这种模式最大的优势在于,能够将职业经理人的人力资本和专业能力,以及控股家族的金融资本和社会资本有效地结合起来。FOPM MFO通常出自FO对专业化管理的追求,家族最初在SFO中引入职业经理人,并逐渐吸收其他外部客户过渡为MFO(进化路径通常为FOFM SFO→FOPM SFO→FOPM MFO)。

美国钢铁大亨卡内基的合伙人菲普斯(Phipps)家族创办的贝西默信托(Bessemer Trust)与洛克菲勒(Rockefeller)家族的洛克菲勒公司(Rockefeller & Co.)最初就是以非正式模式运行一段时间后,聘请了投资银行家等职业经理人,才将FO转型成为如今的专业财富管理公司。英国的沙艾尔(SandAire)家族则是起初就聘请了职业管理团队,并逐渐将作为成本中心的SFO过渡为作为利润中心的MFO。

德国匡特家族(Quandt)是宝马公司的控股股东,赫伯特与哈拉尔德两兄弟最初各自成立一家SFO来管理父亲的庞大遗产(包括宝马及奔驰股份)。哈拉尔德·匡特家族分支的投资成绩卓著,从而专门成立了一家独立于SFO的MFO,即HQ Trust,来为其他家族提供家族办公室服务。HQ Trust从创始之初便由职业经理人管理,之后曾出售给瑞士银行,但最终却再次被匡特家族购入(演化路径为FOPM MFO→POPM MFO→FOPM MFO)。如今的HQ Trust仍由匡特家族100%拥有,为 30位客户管理着大约30亿欧元的资产,但职业经理人骨干仍为当初的管理团队,从此可见FO职业经理人与家族的长久合作至关重要,彼此之间的信任是FOPM MFO的关键成功因素。

与FOPM SFO和FOFM MFO相比,FOPM MFO拥有更好的品牌效应,不过却减少了个性化服务。控股家族与客户家族之间、家族与职业经理人之间都存在相应的代理问题。

模式七:职业经理控股/家族管理/联合家族办公室(POFM MFO)

这种模式与之前的POFM SFO类似,同样非常罕见。出售FO后家族成员仍然担任管理层的位置,但FO控股股东已变为经理人或机构投资者。家族成员仍保留在FO内可能有两种原因:一是不希望与以往管理模式产生断层,二是希望家族成员代表家族过去的历史遗产。

模式八:职业经理控股/职业经理管理/联合家族办公室(POPM MFO)

POPM MFO通常拥有成百上千的家族客户,客户门槛往往是8种模式中最低的(合格客户账户中的金融资产通常为3000万-5000万美元)。这种模式更具金融机构的属性,追求利益的最大化。

第一类POPM MFO往往是大型金融机构为了更好地服务其大客户设立的,并以高度流程化、专业化的管理模式运营。其优势在于架构透明、管理专业、品牌强势、资本庞大,能够吸引杰出人才,从而带来更高的稳定性与安全性。对于家族来说,这种MFO的优点是进入门槛低,可随时更换,适合作为家族FO入门时的选择;缺点则是存在较为明显的利益冲突,同时丧失了私密性、控制性和个性化。

2008年金融危机之后,家族对大型财富管理机构产生了新的信任危机:金融机构及其投资经理是否与家族的理念和利益一致?金融机构是否更在意短期业绩而忽略家族财富的长期增值?因此,家族更换投资经理的频率也更高,并且往往会出现信息不对称、激励不相容、责任不对等的问题。同时,除了财富管理以外,大型金融机构的其他金融业务,可能也会增加家族财富的系统性风险。

汇丰私人银行私人汇财策划(HSBC Private Wealth Solutions)与瑞银全球家族办公室集团(UBS Global Family Office Group)都是此模式的重量级选手。在彭博2014年联合家族办公室排行榜中,汇丰私人汇财策划以1435亿美元的管理资产(AUM)排名第一,瑞银全球家族办公室集团则以676亿美元排名第六。

德国奥本海姆家族办公室(Deutsche Oppenheim Family Office)由两家私人创办的FO与德意志银行FO合并而成。1988年,威廉·冯·芬克父子在慕尼黑成立了威廉·冯·芬克FO。1990年,德裔犹太银行家小所罗门·奥本海姆在科隆成立奥本海姆资产信托。两者分别于2005年及2013年被德意志银行FO部门(成立于1999年)收购,最终成为POPM MFO,目前管理着约100亿欧元的资产。

第二类POPM MFO是独立的财富管理机构,古根海姆合伙人及位于费城的私人財富和投资管理公司Glenmede即属此类。

以“私人拥有,永不上市”为核心理念的百达银行(Pictet)也是大型MFO的经典案例,仅为全球的超高净值家族管理财富。百达银行在1805年由三大家族创办,在创始人之一雅各布-米歇尔-弗朗索瓦德坎多尔(Jacob-Michel-Fran??ois de Candolle)1841年去世后,其妻子的侄子爱德华·百达(Edouard Pictet)成为合伙人,领导银行直至1878年退休。在此后超过100多年的时间里,百达银行保留了优良的合伙人传承制度,如果家族后代希望成为银行合伙人,则需要先在外部证明自己,才有机会进入百达银行内部磨练,最终由七名合伙人组成的评审委员会决定其是否有晋升资格。创始人家族中的三大家族至今仍在,如今已经传到了第八代人的手里。截至2014年,百达银行旗下监管着550亿欧元的资产,在全世界26个办公室聘请3500名员工。

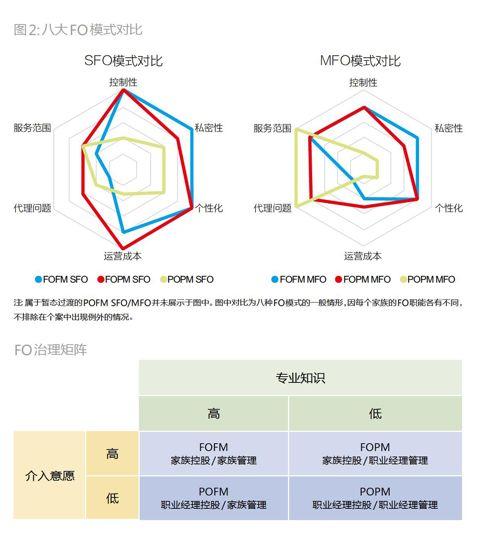

影响FO治理模式的因素

FO治理模式的抉择主要取决于两个条件:家族的介入意愿、家族的专业知识。介入意愿决定了家族是否应担任FO的控股股东,而专业知识则决定了家族是否应掌握FO的管理权(附表)。

家族具備较强的介入意愿,通常意味着家族希望保有更高的专属性和控制权,鉴于所有权是控制权的最终来源,因此家族应当谋求控股FO。如果家族中有成员具备较强的金融知识,则由家族成员担任CEO将最大限度地降低代理成本,因此,理性的最优选择是家族掌握FO的管理权(图2)。

影响FO治理模式的因素主要有以下几种:管理专业化;家族传承;法制环境变化;投资经理(能力/绩效/信任);文化差异。与家族企业相似,我们发现FO的治理模式并非一成不变,而是随着家族的特性不断动态演变。

管理专业化

通常来讲,架构清晰、职责分明、拥有正式结构及流程的企业具备更优的效率和竞争力。在FO漫长的发展过程中,随着时间的推移,家族往往更希望对FO实施更加专业化的管理,从而引入外部职业经理人(图3),FO模式将实现由附表的左上角向右上角移动(FOFM→FOPM)。

皮特卡恩、贝西默信托与洛克菲勒都是该动态路径的绝佳案例。皮特卡恩最初由家族姻亲德克·荣格担任CEO,2012年后转交给拥有19年经验的FO资深管理人莱斯利·沃斯(Leslie Voth)管理,家族成员则保留董事长地位。

贝西默信托最初也是由第三代家族继承人奥格登·菲普斯(Ogden Phipps)进行管理,从上世纪50年代开始,家族首次将管理权交给非家族职业经理人约翰·金斯利(John Kingsley),以后一直秉承非家族职业经理人担任CEO的传统。

别称“5600房间”的洛克菲勒FO起初也以非正式的模式运营,20世纪以后才逐渐引入刘易斯·斯特劳斯(Lewis Strauss)和理查德森·迪尔沃斯(Richardson Dilworth)等著名金融精英担纲FO管理。

家族传承

代际传承对家族的介入意愿及专业知识有着直接的影响。代际传承可能会驱动SFO和MFO之间进行相互转化,从而带来管控模式的改变(图4)。

如果下一代家族成员对运营FOFM SFO不感兴趣,有可能转而加入大型MFO,由附表的上方移动到下方(不愿意控股),或从左方移动到右方(不愿意管理)。如果家族后代中缺乏具备金融专业知识的成员,FO从左方移动到右方(没能力管理)。

在贝西默信托的案例里(详见本刊2014年7/10月号《贝西默信托:家族MFO的典范》),菲普斯其他家族分支起初分别拥有自己的FO,但由于支出巨大,家族分支人数过少,且缺乏对管控FO感兴趣的家族继承人,其他分支纷纷撤销自己的FO,加入管理出色的贝西默信托,由此实现了从FOFM SFO到FOFM MFO的转变。

意大利阿涅利家族办公室EXOR集团则是另一种动态路径。家族第三代詹尼·阿涅利(Gianni Agnelli)骤然过世后,年仅28岁的约翰·埃尔坎(John Elkann)临危受命,重组濒临破产的菲亚特以及其他家族产业,将家族控股公司IFI及IFIL于2009年合并为EXOR集团。约翰虽已在家族企业锻炼多年,但由于年纪尚轻,无法驾驭庞大的帝国,因此由IFIL的CEO卡洛斯·巴瑞尔·德·桑托阿巴诺 (Carlo Barel di Sant’Albano)担任EXOR集团新CEO,完成附表中左上角到右上角的转移(FOFM→FOPM)。到2011年时,约翰已经积累了丰富经验,从而独揽了EXOR集团董事长与CEO职位,FO管控模式又从右上角回到左上角(FOPM→FOFM)。

法制环境变化/诉讼

法制环境的变化也对FO的治理模式产生影响,比如FO的法律环境、金融监管是否对FO有利等(图5)。以李健熙家族为例,由于韩国过去对复杂的财团结构缺乏严格有效的监管,三星秘书室FOPM SFO这种内置型FO才具有存在的土壤。而随着1997亚洲金融危机后公众股东对于透明度要求的提高,以及秘书室所带来的种种风波,韩国政府在法律及监管上发力,李健熙家族FO也在上世纪90年代从秘书室转到结构调整本部,并在2000年后从结构调整本部转到未来战略室,在职人数及功能进行了大幅度的调整。

类似三星这种内置式FO在美国较难存在,FOFM的外置型SFO更为流行(例如戴尔家族办公室)。但与此同时,美国对金融行业的严格管制也导致前文所述大批对冲基金转型为FO。

此外,家族成员之间的冲突、诉讼也会导致FM和PM之间的转化。以世界化妆品巨头欧莱雅为例,创始人的女儿利利安·贝滕科特(Liliane Bettencourt,以345亿美元净资产位居福布斯2014年全球亿万富翁第11名)掌管着家族控股公司Téthys及SFO Clymène。这两家机构原本由非家族职业经理人帕特里斯·德·迈斯特Patrice de Maistre管理。不过母女持续多年官司翻出一大堆震惊全国、撼动政党的秘密,同时也改变了家族办公室的管控模式。第三代弗朗索瓦丝·贝滕科特·梅耶(Fran??oise Bettencourt Meyers)将职业经理人赶下来,于2011年开始担任家族控股公司及FO的CEO,并将她的两名儿子(第四代家族成员)安排为董事,从附表的右上角移动到左上角(FOPM→FOFM)。

投资经理(能力/绩效/信任)

投资经理的能力/绩效、与家族间的信赖关系对FO的所有权与控制权分布有着双重影响(图6)。当家族客户对大型专业金融机构POPM MFO的服务不满时,其有可能退出MFO,转而成立自己的家族办公室,从而移动到FOPM SFO,甚至FOFM SFO。

古根海姆家族认为大型金融机构与家族的利益冲突无法调和,因此从最初的“大银行模式”POPM MFO转型到FOFM SFO模式(即从右下角移动到左上角)。然而,当家族后代介入意愿降低后,古根海姆家族又从左上角的FOFM SFO模式移动回POPM MFO模式。当然,家族也有可能聘用明星职业经理,或加入回报稳定的著名MFO,从左到右移动。

文化差异

文化差异等隱性背景也能影响FO治理模式。亚洲基于儒家文化的“大家长”模式更注重保护家族隐私,更青睐权力集中、家族控股的FO,因此更多呈现出家族成员参与的FOFM SFO。相反,美国家族通常更喜好专业人士管理的FO,更注重投资回报率(图7)。

UBS/Campden 2014年亚太家族办公室调研报告指出,亚洲FO的家族参与较强,家族成员在FO中的任职比例更高,而且与非家族职业经理人的合作关系也更为密切。出于对家族隐私的保护,大部分投资和服务都由FO内部完成,较少通过外包模式。因此,亚洲FO的运营成本是最高的,需要在项目投资中花费更多时间及精力。

欧洲FO往往陪同家族度过了几代人的风雨,因此更看重家族财富的平稳传承,以及家族治理、代际沟通等软性问题。家族更需要对资产进行战略配置、风险控制和税务筹划。对FO运营成本的全方位控制也使得欧洲FO在三个地区中拥有最低的运营成本。FO管理的资产偏向于房地产、PE等,由FO内部人员完成,流动金融资产则主要外包给投资机构。

北美FO的投资期限最为长久,倾向于利用FO本身的人脉资源来进行合作投资。通常北美FO都具备正式的管控结构,无论自行或合作投资,FO内部均有相关机制。由于投资环境成熟,北美家族更多地使用投资经理,参与更为复杂的投资项目,从而运营成本会略高于欧洲FO,但仍比亚洲FO低。

总而言之,FO光谱模型放眼FO外部,基于家族办公室距离家族企业的远近,寻找最佳的FO战略定位;而FO管控模式则聚焦于家族具备的知识和意愿等内在禀赋,设计最适合自己的所有权和管理权结构。在接下来的文章中,我们将进一步打开家族办公室的黑箱,更细致地研究八大模式存在的主要治理挑战,以及应对之道。

对于本文内容您有任何评论或欲查看其他资本圈精英评论,请扫描版权页二维码,下载并登录“新财富酷鱼”和我们互动。评论也可发送至作者邮箱gaoh@pbcsf.tsinghua.edu.cn。

猜你喜欢

意林(2021年8期)2021-05-06 03:23:58

意林(2020年22期)2020-12-04 08:14:52

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

意林(2020年11期)2020-07-03 02:48:37

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

电影(2019年3期)2019-04-04 11:57:18

阅读(低年级)(2018年11期)2018-05-14 09:37:53

少儿科学周刊·少年版(2017年3期)2017-06-29 14:01:15

人力资源(2016年10期)2016-11-30 10:11:11