大股东跨市场套利时代

2015-09-10 07:22

股市动态分析 2015年4期

跨市场套利:大股东的“专利”

“跨市场套利”的操作模式并不复杂,即在同一家上市公司的A股和H股股价存在明显大幅价差的情况下,卖出股价高的一方,同时买入股价低的一方,进而实现持股数量不变,并赚取两个市场之间的价格差。

然而,在现实的操作中,上市公司大股东和一般散户投资者进行同样的“跨市场套利”,得到的利益却完全不同。“跨市场套利”更像是为大股东设置的“专利”,一般散户投资者虽然可以在形式上进行模仿,但却无法有效的享受其中的好处。究其原因,即在于大股东和一般散户投资者的持股诉求不同,而A股市场和H股市场的估值体系差异并不容易消除。

对于上市公司大股东而言,其持股的目的首先在于保持对公司的控制权,同时依据持股比例,享有上市公司成长所带来的价值回报。

那么,卖出股价高的A股或H股,同时买入相同数量的低价的H股或A股,这样的等量股票置换不会影响大股东的持股数量。而由于同股同权,大股东持股所拥有的投票权也没有影响,不会对控制权产生威胁。

这种操作原理简单明了,对于AH股价相差大的公司,其大股东或实际控制人拥有的套利空间巨大。即使A股市场和H股市场的估值体系差异长期不消除,对大股东或实际控制人而言也没有影响,其持股比例得到有效锁定,获得的分红收益也没有变化。

散户无法模仿的套利机制

理论上,一般散户投资者也可以模仿这样的“跨市场套利”,特别是在“沪港通”背景下,操作更为简便,在一个账户里就可以同时完成卖出(买入)A股,同时买入(卖出)H股的操作。

但这样的模仿显然有着“形似而神不似”的尴尬——在AH股价差维持不变的情境下,通过这样的操作虽然能带来持股数量的增加,但并不能带来实际利益(持股市值)的增加;而如果在AH股价差进一步扩大的情境下,这样的操作反而形成了风险点,即投资者很有可能非但无法“套利”,其持股市值反而相对下滑!

以中国石化(600028)为例,在2014年12月初,中国石化的A股在6.5元(人民币)/股附近,而其H股在6.5元(港币)/股附近,如果投资者进行前述的“跨市场套利”操作,接下来的结果可谓“相当不妙”——中国石化的A股此后持续上行,最高达到7.4元(人民币)/股,而其H股则一路下行,最低达到5.9元(港币)/股。

换言之,一般散户投资者如果要进行AH股的“跨市场套利”,只能是寄望于两个市场估值体系差异的消除,但这种估值体系差异的消除却又并非一朝一夕之事,这使得“跨市场套利”模式对一般散户投资者而言,无异于“纸上谈兵”。

同一个玩法,利益与风险完全不同

综上所述可以看出,“沪港通”时代下的“跨市场套利”之门确实已经打开,但“跨市场套利”虽然只有一个“玩法”,却又对“玩家”有着明显的差异化选择。

对于大股东“玩家”来说,其面对的风险极小,甚至于并不存在风险,但可以获得的套利利益巨大。

对于一般散户“玩家”来说,“套利”的空间极小,甚至于谈不上实现真正意义的套利,但却要同时面对AH股价差进一步加剧的风险。

有投资分析人士指,大股东和一般散户在“沪港通”时代下的地位不平等反而进一步加剧,散户投资者非但无法有效的进行“跨市场套利”,反而很有可能沦为“被大股东套利”的对象,在估值高的市场上承接大股东减持的筹码。

哪些股票更有可能出现大股东套利?

近期二级市场上的变化,使得A股市场投资者已经可以初步体会到“大股东跨市场套利”的压力。

中信证券大股东中国中信股份有限公司(下称“中信股份”)在1月13日到1月16日间持续减持中信证券A股,套现近百亿元。减持公告发布后,中信证券在1月19日以跌停开盘,且全天被巨额跌停封单压制,至1月20日又再一度恐慌性跌停。

中信证券方面此后表示减持属于大股东的正常经营决策。而有业内分析人士指出,中信证券AH股价差较大,1月7日时A股甚至较H股溢价超过50%,这无疑促使中信股份判断中信证券A股“高估”并作出减持A股的安排。

如前所述,一般散户投资者无法模仿大股东进行“跨市场套利”,反而更应防范大股东“跨市场套利”带来的减持风险,以免沦为“被套利”的对象。

哪些股票更有可能出现大股东套利?

这个问题并不难于回答,“跨市场套利”建立在AH股存在较大价差的基础之上,如若价差太小,大股东也并没有跨市场套利的冲动。

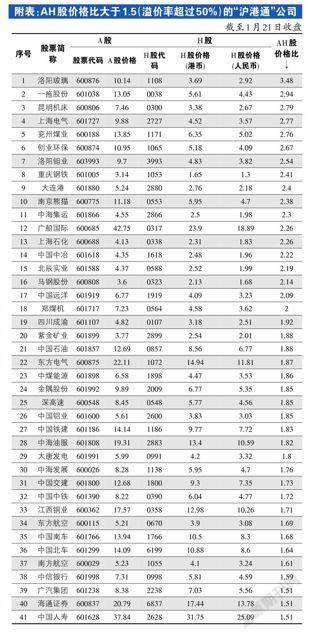

我们在附表中给出了AH股价差大的公司(溢价率超过40%),供投资者参考。<\\Hp1020\图片\13年固定彩图\结束符.jpg>

猜你喜欢

证券市场红周刊(2021年6期)2021-04-06

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

证券市场红周刊(2018年30期)2018-05-14

现代营销(创富信息版)(2018年9期)2018-02-20

饲料与畜牧(规模养猪)(2016年5期)2016-12-01

董事会(2016年2期)2016-03-18

IT时代周刊(2015年9期)2015-11-11

齐鲁周刊(2014年49期)2014-12-16