中国对日本蔬菜出口贸易现状及变动趋势

2015-09-08 08:46穆月英

中国蔬菜 2015年2期

穆月英

(中国农业大学经济管理学院,北京 100083)

中国对日本蔬菜出口贸易现状及变动趋势

穆月英

(中国农业大学经济管理学院,北京 100083)

穆月英,女,教授,专业方向:农业经济理论与政策、蔬菜产业经济,E-mail:yueyingmu@cau.edu.cn

中国是世界蔬菜生产和贸易第一大国,据FAO统计数据,2012年中国蔬菜产量为5.76亿t,收获面积2 470万hm2,分别占世界总量的52.13%和43.12%。可以看出,世界蔬菜产量的一半在中国生产,中国蔬菜生产的地位决定了其在世界蔬菜贸易中的重要地位。中日蔬菜贸易历来是备受各方高度关注的话题,近年来由于国际贸易环境以及两国内部生产、消费等各种因素的影响,中日蔬菜贸易发生了一些新的变化。因此,有必要对中日蔬菜贸易现状和未来形势进行系统分析。

我国加入WTO以来,包括蔬菜在内的中国农产品的进出口贸易发生了较大变化,蔬菜贸易成为学术界研究的热点问题,产生了丰富的研究成果(陈永福和魏荣,2005;刘李峰 等,2006)。伴随着世界贸易自由化进程的不断推进,研究者分析了自由贸易区(FTA)对中国蔬菜贸易的影响(董莹和穆月英,2012)。近几年,关于蔬菜贸易的研究更趋向双边或多边的国别化研究(翟印礼和庞辉,2011),也更细化到贸易对象国各方的蔬菜产业政

中日蔬菜的自给率差异是两国蔬菜贸易的重要决定因素;日本是中国蔬菜出口贸易的主要伙伴国,但中国向日本的蔬菜出口份额在下降;中国向日本出口的蔬菜以土地密集型的洋葱类为主,不利于发挥中国农产品贸易的比较优势。策和对策研究(穆月英,2013)。

本文以统计数据为主,辅以调研数据,运用描述性统计分析法,对中国对日本的蔬菜出口贸易现状和未来变动趋势进行分析。

1 中国的蔬菜自给率高于日本

蔬菜是中国居民必不可少的消费品。据FAO统计(表 1),2011年,中国生产蔬菜 56 271.1 万t,出口量1 368.4万t,进口量169.6万t,即中国全年蔬菜消费总量为55 072.4万t。其中,食物用46 489.6万t,占总消费量的84.42%;损耗为 4 808.5 万 t; 饲 料 用 3 772.3 万 t。 平 均 每 人 全年消费蔬菜332.2 kg,测算中国的蔬菜自给率为102.2%。日本平均每人全年消费蔬菜101.3 kg,蔬菜自给率为79.3%。可见,无论是人均消费量,还是自给率,中国均高于日本。满足居民的蔬菜消费需求,国内生产发挥着重要作用。按照中国人的消费习惯,不同地区对蔬菜的消费需求有一定的差异,北方人以番茄、黄瓜、甜椒等果菜类蔬菜消费为主,南方人以叶菜类蔬菜消费为主。因此,生产多种蔬菜才能满足消费者对蔬菜的多样化需求。

总之,中日蔬菜的自给率差异在很大程度上决定了中日蔬菜贸易的基本格局。此外,国内蔬菜生产首先在满足国内居民消费需求上发挥了重要作用;其次,国内蔬菜生产的发展可以促进蔬菜出口贸易,反过来带动国内蔬菜产业的整体发展。

表1 2011年中国和日本蔬菜供给及需求状况

2 日本是中国蔬菜出口的主要去向国

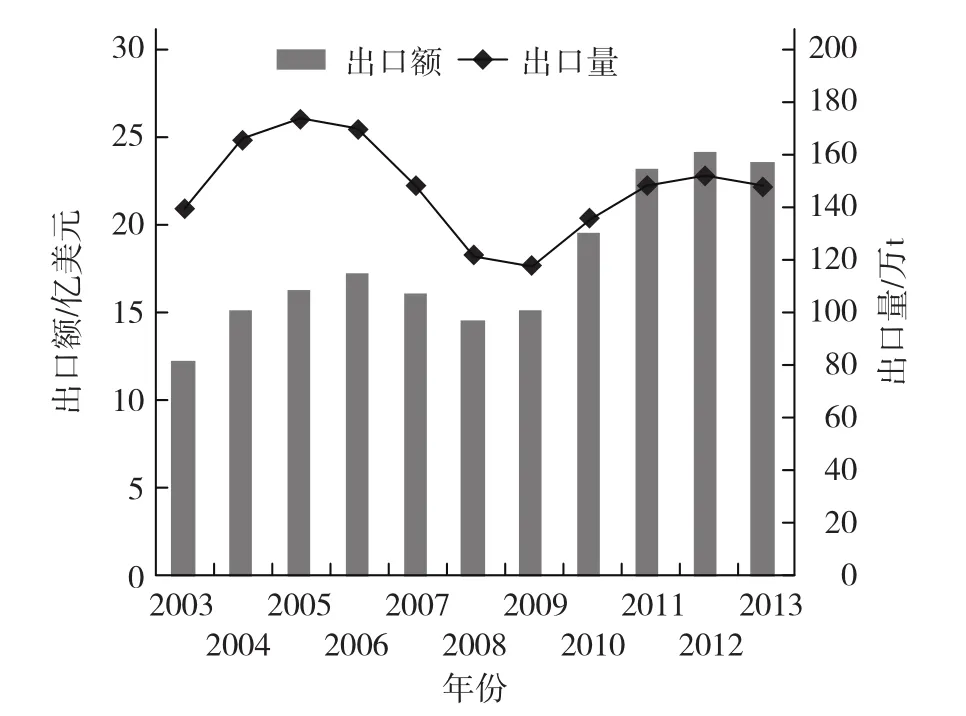

中国是世界蔬菜出口贸易大国,近年来中国蔬菜出口额占世界蔬菜出口总额的比重呈增加趋势,2013年达13.4%。生鲜蔬菜、调理加工蔬菜和脱水蔬菜是中国蔬菜的主要出口类型,2013年这3类蔬菜的出口额分别占中国蔬菜出口总额的29.3%、31.5%和28.4%。日本是中国蔬菜出口第一大去向国,由图1可知,2013年中国向日本的蔬菜出口额为23.5亿美元,占中国蔬菜出口总额的20.2%。但是,2004年以来中国对日本出口蔬菜的比重在下降,而出口到越南和马来西亚的比重有增加趋势,出口到韩国的占比变化不大(图2)。

图1 2003~2013年中国对日本蔬菜出口额及出口量

3 中国是日本蔬菜进口的主要来源国

从表2可以看出,多年来中国一直是日本最大的蔬菜进口来源国。

2013年,日本进口蔬菜总量为275.15万t,其中149.07万t来自中国;进口生鲜蔬菜总量为88.91万t,其中54.86万t来自中国。

4 中国向日本出口的蔬菜品种结构

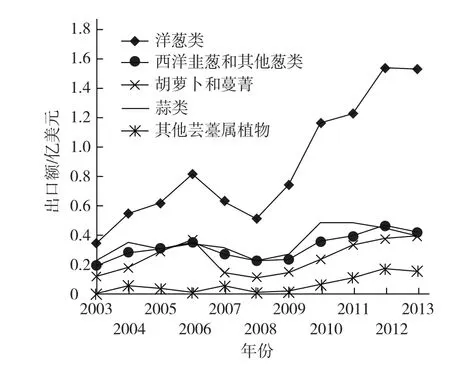

中国对日本出口的蔬菜中出口额占比最大的是调理加工类蔬菜(占36.5%),其次是冷冻蔬菜(占25.0%),再次是生鲜蔬菜(占20.7%)。由于生鲜蔬菜与农业生产者的利益关联较大,所以进一步对中国向日本出口的生鲜蔬菜(含冷藏蔬菜)品种结构进行了考察(图3),2013年中国向日本出口生鲜蔬菜54.6万t,洋葱类、蒜类、西洋韭葱和其他葱类、胡萝卜和青萝卜类是主要的出口种类。从10年来的变化情况看,2008年以前中国向日本出口的生鲜蔬菜的出口额总体上变化平缓,其中个别品种个别年份出现下降;从2008年开始,洋葱类以及胡萝卜类的出口额不断增加,这些根茎类蔬菜生产属土地密集型,其生产以露地为主,设施种植较少。中国土地资源紧缺,土地密集型蔬菜的出口不利于发挥中国农产品国际贸易比较优势。

图3 2003~2013年中国向日本出口排前5位的生鲜蔬菜种类及其出口额

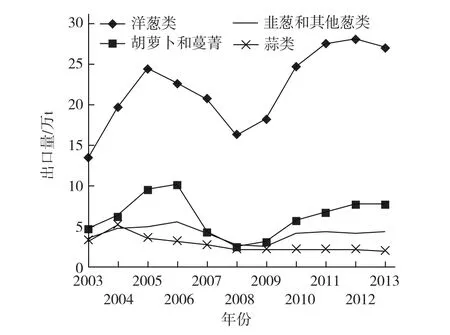

进一步考察中国向日本出口蔬菜的出口量(图4),洋葱类的出口量在2008年前后有一定波动,其余大部分年份出口量都在增加,2003年洋葱类的出口量为13.40万t,2013年增加到26.95万t;胡萝卜的出口量变化不大,一直维持在4万t左右。

2012年中国出口洋葱60.2万t,向日本出口26.9万t,占洋葱出口总量的44.7%;其中出口量最大的3个省份是山东、江苏和广西,分别占中国洋葱出口总量的44.0%、19.5%和18.7%。2012年中国出口白萝卜和胡萝卜59.5万t,其中出口量最大的2个省份是山东和福建,分别占中国萝卜类出口总量的54.4%和14.7%(洋葱、萝卜和胡萝卜的国内供给地区结构数据来源于《中国农业年鉴2013年》;洋葱出口总量及出口国家的数据来源于海关信息网)。

图4 2003~2013年中国向日本出口的主要生鲜蔬菜种类及其出口量

5 中国蔬菜出口的国内地区来源结构

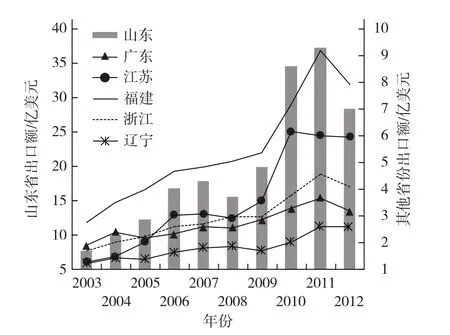

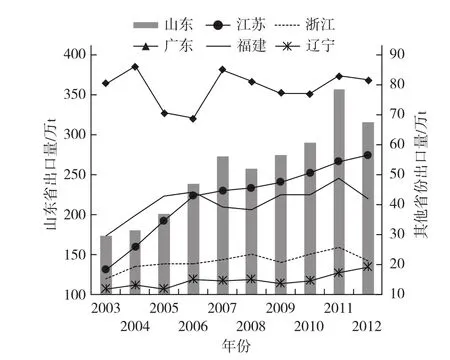

中国31个省份的蔬菜出口情况差异较大,对31个省份的蔬菜出口结构数据进行分析,出口额位居第一和第二位的是山东和福建,出口量位居第一和第二位的是山东和广东。虽然近几年有的年度湖北和云南的出口额进入全国前5位,但是综合考虑2003年的蔬菜出口总体情况,结合蔬菜出口数量,故本文不考察湖北和云南的情况,代之考察辽宁和广东的情况。从图5和图6可以看出,2003年以 来,江苏和山东等省份蔬菜出口额大幅度增加,年均增长率江苏为21.5%、山东17.7%、福建14.0%、浙江11.8%、辽宁10.3%、广东6.6%;特别是2009年以后,这些省份蔬菜出口额的增速普遍加快,江苏年均增长率高达26.5%,山东为22.3%。关于出口量,2012年山东省的蔬菜出口量为315.0万t,全国第一,福建省居第二位(81.3万t);山东省有全国最大的蔬菜产地批发市场——寿光物流园,快捷的蔬菜市场流通反过来促进了蔬菜生产的发展。

图5 2003~2012年中国蔬菜主要出口省份的蔬菜出口额

图6 2003~2012年中国蔬菜主要出口省份的蔬菜出口量

根据上述面向所有国家的中国蔬菜出口的国内地区差异性,能够判断面向日本的蔬菜出口的国内地区之间也存在着差异性。

6 中国蔬菜产业发展趋势

6.1 中国蔬菜产量的长期增长有利于蔬菜出口

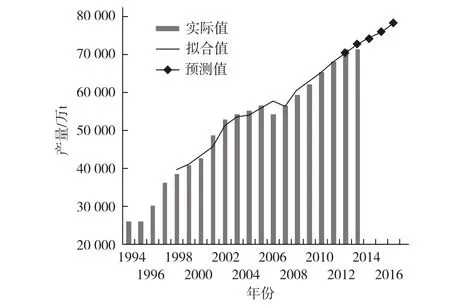

为了精确把握中国蔬菜产量的未来趋势,建立蔬菜产量与时间(假设1994年t=1,逐年递增)之间的线性函数,消除蔬菜产量的自相关因素,然后建立自回归(Auto Regressive,AR)模型,得到产量预测模型(图7)。经趋势方程得到的拟合值与实际值很接近,表明模型具有较高预测精度。预测表明,2014、2015、2016年中国蔬菜产量持续 增加。

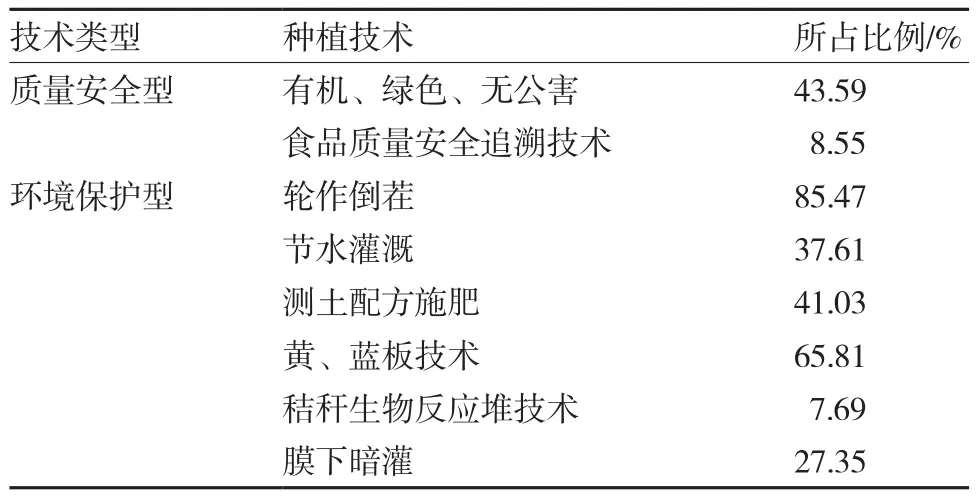

中国蔬菜生产的可持续发展不仅体现在蔬菜产量上的增长,还要顾及环境保护和资源节约(王欢和穆月英,2014)。为此,政府促进节水农业、低碳农业发展,注重节水、低碳等技术的推广。2013年对北京郊区117户农户的技术采用状况进行调查,结果表明环境保护型技术和质量安全型技术得到了很好的应用(表3)。

图7 1994~2016年中国蔬菜产量的实际值、模型拟合值和预测值

表3 2013年北京郊区农户的种植技术采用情况

6.2 强化蔬菜质量安全有利于对日出口

由于蔬菜生产过程中化肥、农药的使用,以及蔬菜是鲜活产品的特点,蔬菜质量安全性问题越来越受到各方重视。2003年,中国政府指定并实施 “第一批全国创建无公害农产品(种植业)生产示范基地县”,其中蔬菜55个县(市或区);“第二批全国创建无公害农产品(种植业)生产示范基地县”,其中蔬菜60个县(市或区);“全国创建无公害农产品(种植业)出口示范基地县”,其中蔬菜10个县(市或区)。

2004年农业部发布的《关于第一批创建无公害农产品(种植业)生产示范基地县年审情况的通报》(http://yzcp.agri.gov.cn/jdjs/jdjs/t20050224_323755.htm)中指出,基地县应在以下几个方面把好蔬菜质量安全生产关:一是加强对农业投入品,特别是禁止或限用的高毒、高残留农药的管理,专项治理、规范农资市场,堵住农药残留的源头;二是推广无公害生产技术,推行标准化生产,建立生产管理档案和责任可追溯制度;三是鼓励建立生产、营销合作组织,试行无公害农产品和农资的连锁配送,促进无公害农产品的优质优价。

此外,政府还制定和实施了对无公害蔬菜生产基地县的基地认证制度、良好农业规范GAP认证制度、无公害农产品(种植业)认证制度(http://www.ynzx.moa.gov.cn/zlbzhun/rz/rzzs/)等,这些政策和制度都促进了蔬菜质量安全性的提高。

6.3 中国蔬菜出口去向国呈多元化趋势

根据UN Comtrade统计数据,近10年来中国蔬菜出口额占世界蔬菜出口总额的比重不断增加,中国蔬菜出口贸易在世界蔬菜出口贸易中的地位逐步提升。中国蔬菜出口贸易远大于进口贸易。近年来,中国蔬菜出口去向国(或地区)出现多元化趋势,2003年居前5位的去向国合计蔬菜出口额占中国蔬菜出口总额的56.3%,到2013年这一比重降低到46.7%。这种蔬菜出口去向国(或地区)的多元化趋势,是由于对日本的蔬菜出口比重由2003年的37.5%降低到2013年的20.2%(图1),向越南、泰国、马来西亚、印度尼西亚等东盟国家的出口比重在增加,向韩国、美国和俄罗斯等传统去向国的出口份额变化不大。中国向东盟国家出口贸易有增加趋势,原因可能是东盟和中国的“10+1”FTA于2010年1月1日正式生效启动,部分农产品实行零关税,促进了中国向东盟的蔬菜 出口。

7 小结

首先,中日的蔬菜自给率差异在很大程度上决定了中日蔬菜贸易的基本格局。中国的蔬菜自给率远高于日本,是中国向日本出口蔬菜的前提。

其次,中国作为世界蔬菜贸易大国,其主要贸易伙伴是日本,但中国向日本的蔬菜出口份额呈下降趋势,向东南亚等国家的出口份额呈增加趋势。在中国向日本出口的蔬菜中,以土地密集型的洋葱类为主,不利于发挥中国农产品贸易的比较优势。

第三,中国蔬菜生产的稳定增长和可持续发展、蔬菜质量安全性提高会促进中国蔬菜出口贸易的稳定发展,今后中国蔬菜出口去向国呈多元化发展趋势。

陈永福,魏荣.2005.世界蔬菜贸易竞争力与产业内贸易分析.中国农村经济,(5):59-65.

董莹,穆月英.2012.基于“10+3”FTA框架的中国蔬菜国际竞争力分析.中国蔬菜,(20):20-26.

刘李峰,武拉平,刘庞芳.2006.中国蔬菜贸易的基本格局、市场特征及发展策略.中国蔬菜,(8):37-40.

穆月英.2013.北京市蔬菜产业经济研究.北京:中国农业出版社.

王欢,穆月英.2014.基于农户视角的我国蔬菜生产资源配置评价——兼对三阶段DEA模型的修正.中国农业大学学报, (6):221-231.

翟印礼,庞辉.2011.肯定列表制度对中日蔬菜贸易的影响.农业技术经济,(8):121-126.

2014-09-30;接受日期:2014-11-03

现代农业产业技术体系北京市果类蔬菜产业创新团队项目,高等学校博士点专项科研基金项目(20120008110032)

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

小学生优秀作文(低年级)(2021年5期)2021-07-21

合成纤维工业(2021年2期)2021-01-09

合成纤维工业(2021年3期)2021-01-07

今日农业(2020年18期)2020-12-14

玩具世界(2020年6期)2020-12-06

小太阳画报(2020年3期)2020-04-24

消费导刊(2017年15期)2017-11-07

中国化肥信息(2017年12期)2017-06-11

小学生·多元智能大王(2014年3期)2014-03-21