农户金融联结行为与金融联结效率的互动效应分析

2015-08-25 07:52段小燕

财贸研究 2015年2期

段小燕 王 静 彭 伟

(1.西北农林科技大学 经济管理学院,陕西 杨凌 712100; 2.西北工业大学 365研究所,陕西 西安 710065)

农户金融联结行为与金融联结效率的互动效应分析

段小燕1王静1彭伟2

(1.西北农林科技大学 经济管理学院,陕西 杨凌 712100; 2.西北工业大学 365研究所,陕西 西安 710065)

以陕西省309个农户为样本,基于结构方程模型,研究农户金融联结行为与金融联结效率的互动效应,并分析影响农户金融联结行为和金融联结效率的主要因素。结果表明:农户的联结行为和联结效率之间存在显著的相互促进关系;农户的年龄和教育程度与联结行为呈正相关关系;农户对正规金融机构的评价与农户联结行为呈反向关系;农户的种植面积、农业收入占比、社会资本、对专业合作社的评价与联结行为及联结效率均呈明显的正相关关系;农户对专业合作社服务功能的认可是金融联结成功的关键所在。

农户;联结行为;金融联结;金融联结效率

以往从政策目的出发的金融机构改革与金融机构的趋利本质冲突,金融机构缺乏激励机制,资金很难流向农业领域,农村金融的改革与创新必须深入了解农村信贷市场内在机制,农村金融市场固有的信息不对称以及缺乏有效抵押品是正规金融难以深入到农户的主要原因,如何缓解上述约束则是解决问题的关键,学界在此方面进行了有益的探索,实践中也出现了一些新的信贷发放机制,以试图缓解农户融资困境,其中较为成功也广受关注的形式是金融联结。

金融联结通过一定的途径将正规金融的资金优势与非正规组织的信息优势结合起来以向农村提供更好的金融服务。其实质在于恰当运用扎根于当地农村的民间组织,发挥其沟通信息及将分散的农户组织起来的优势,使金融服务延伸至农户。这是信贷机制上的创新。一些发展中国家采用这一理念并结合实际尝试了不同的联结模式,如印度以银行与自助小组(SHGs)的联结以及印尼以银行与放贷者的联结向农户发放贷款,都取得了较好的效果。虽然金融联结在国外取得巨大的成功,但其并不具备简单的复制性,联结模式需根据农户所在地特有的民间组织发展情况而定。目前,我国以专业合作社为联结中介向农户提供资金融通模式已有端倪,所以从农户角度考察农户的联结行为,研究影响农户金融联结行为和金融联结效率的主要因素,分析联结行为与联结效率之间的运行规律,对于专业合作社的发展以及提高农业资金配置效率都将有所助益。

一、文献回顾、研究假设与模型建立

(一)相关文献的简要回顾

农户的金融联结行为首先表现为农户的联结意愿,即农户参与专业合作社的意愿,意愿在某种程度上决定了行动,但有些合作社实际运行中,出于某些动机存在强制入社或动员入社情况,现实不乏有Pascucci和Gardebroek(2010)提及的社员资格与参与程度相互偏离情况,因此把参与意愿作为衡量联结行为的第一个维度;而农户与合作社的联结程度表现为互联性交易,即农户与合作社交易农产品的比例,因此将通过合作社销售农产品占销售总量的比重作为衡量联结行为的第二个维度。较多文献从农户的个人特征、家庭特征以及对专业合作社的评价等方面对农户参与合作社的行为意愿进行分析。

第一,农户的个人特征。国内很多学者分析了户主个人的性别、年龄和文化程度等特征与专业合作社参与意愿之间的关系。卢向虎等(2008)认为农户的性别对农户参与专业合作社的意愿影响不大;农民专业合作社为一种新的组织形式,文化程度较高的农户的认知程度和接受能力相对较高,大部分的研究结果表明,文化程度较高的户主参与合作经济组织的积极性明显高于文化程度低的户主(郭红东、蒋文华,2004);一般来说,年轻人客易接受专业合作社这一新事物,但是年龄大的农户在家务农的较多,则有可能更倾向于参加专业合作社以寻求帮助,因此年龄对参与意愿的影响具有不确定性,郭红东和蒋文华(2004)认为,年龄不是影响农户参与专业合作社的主要因素,但卢向虎(2008)的研究表明户主年龄对农户参与意愿产生正的影响。

第二,农户的家庭特征。已有研究对家庭特征的界定多从种植面积、收入结构以及务农人口等展开。赵佳荣(2008)认为,耕地面积与农户参与合作社的意愿存在正向关系;蔡荣、韩洪云(2012)对苹果种植户的研究表明,苹果收入在总收入中比重越高的果农参与苹果专业合作社的意愿越强烈;潘璐(2011)认为,家中务农人数较少的农户,更倾向于加入专业合作社;倪细云(2014)的研究表明,家中有村干部的菜农更愿意参加蔬菜专业合作社。

第三,农户对专业合作社的评价和感知。李志刚(2014)认为,合作社在生产资料购买、农产品销售以及技术培训方面提供帮助,农户参加合作社的可能性更大;张启文等(2013)认为,对合作社在农产品销售方面的评价越好,农户入社意愿越强烈;李俏、王建华(2013)认为,农户对专业合作社越了解越容易参加合作社;方鸣等(2011)研究表明,若农户认为合作社的发展势头越来越好,就越可能加入合作社。

除以上因素外,现实中,农户也会出于寻求资金帮助而参加专业合作社。苏群(2012)认为,农业生产中有资金短缺的农户,加入合作社的可能性较大。而农户的外部资金来源无外乎正规金融机构和民间借贷两个渠道,所以农户从正规金融机构获取资金的难易,一定程度上决定了其是否会转向民间组织寻求资金帮助,因而农户对正规金融机构的评价在一定程度上也会影响其参与专业合作社的意愿。李爱喜(2012)认为,农户获得的贷款次数、对贷款政策和服务的满意度以及距离信用社的远近是影响农户对农村信用合作社满意度评价的重要因素。

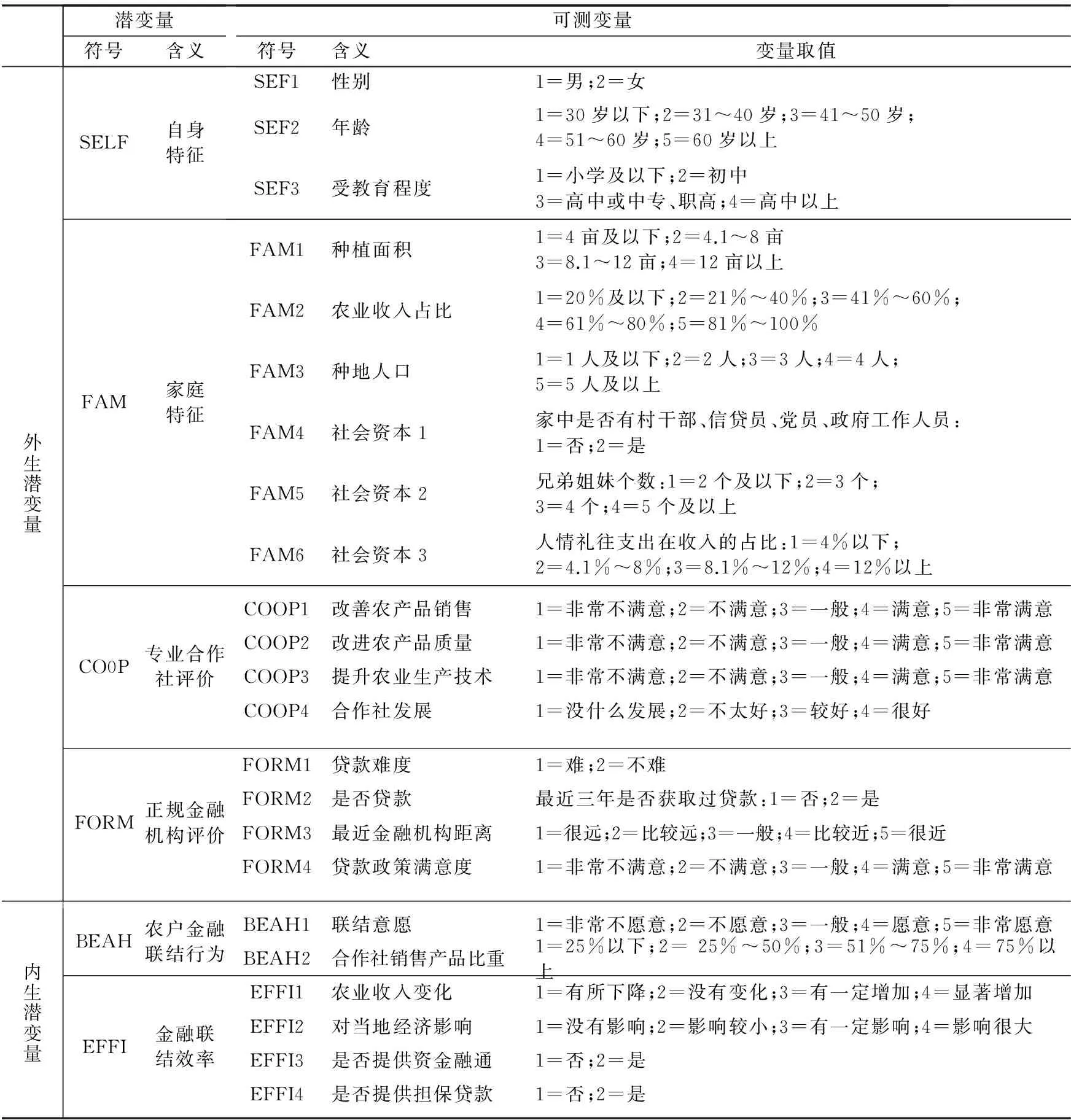

还有一些研究中涉及社会资本对农户参与合作社以及农户融资行为的影响。Enander 等(2009)对瑞典林业生产者参与合作社行为决策的研究表明,社会网络越广的林业生产者参与合作社的可能性越大;张兵、李丹(2012)认为,以兄弟姐妹数量表示的社会资本强关系在缓解信贷约束中仍起作用,但以家庭礼金支出表示的社会资本弱关系在缓解农户信贷约束中的作用逐渐突出;而杨汝岱等(2011)认为,以亲缘关系为基础的社会网络对农户的民间借贷行为有显著影响。由此可以看出,社会资本对农户的联结行为以及外部资金的获取都有一定的影响,本文结合已有文献选取家庭中是否有村干部、中共党员、政府工作人员等特殊人员,家中兄弟姐妹个数以及家庭礼金支出三个维度来衡量社会资本,将其放置在家庭特征这一项中。

而金融联结的效率则体现在联结的效果上。从农户角度而言,联结的效率:一方面体现在农户收入增加,促进农村经济发展方面。Puhazhendi和Badatya(2002)认为,印度通过SHGs小组的联结对减轻农户贫困、促进农户就业以及提高农户社会地位等作用显著。另一方面反映在资金的获取上。沈杰和马九杰(2010)认为,发挥信用社和合作社的优势,实现两者的联结,能够有效增加金融供给,改善农户所面临的融资环境,解决农户借款难的问题。

(二)研究假设与模型建立

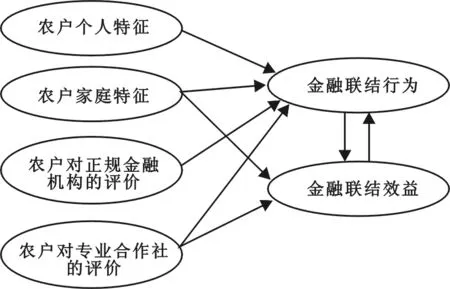

考虑到当前农村地区青壮年劳动力流失严重,在家务农多为年龄较大的人口以及因孩子的抚养、教育问题而在家的留守妇女,理论上,这些人群在农业生产、农业资金需求及农产品销售上存在较多困难,更倾向于参加专业合作社以寻求帮助;而文化程度高,接受新知识、信息的渠道相对较多,对参与专业合作社的接受程度也高。本文认为,户主为女性、文化程度越高、年龄越大的农户参与合作社的金融联结行为越强,在研究中将个人特征中女性、文化程度、年龄设置为正向因素,因此,提出假设:

H1:农户的个人特征与金融联结行为存在正相关关系。

农业收入占比越高,种地人口越多,说明家庭对农业的依赖性越强,越希望加入专业合作社以增加农业收入;种植面积较大的农户,在农业上投入的资金、技术较一般农户多,承担的市场风险大,此类农户更希望参与合作社以稳定农产品销售和降低市场风险;以农业为主要收入来源的农户、种植大户加入专业合作社在农业收入增加以及农业资金获取方面也比一般社员受益要多,种植大户对当地农户的示范效应以及经济带动作用也较为明显,因此,假设种植面积越大、农业收入占比越高、种地人口越多的农户参与金融联结行为越强,金融联结效率也越高;而家庭特征中的另外三个指标——家中是否有村干部、中共党员等特殊人员,家中兄弟姐妹个数和家庭礼金支出,主要衡量社会资本,在农村的特殊环境中,社会资本一定程度上代表了农户在当地的经济和政治地位,具有较为广泛社会关系网络的农户较一般农户对国家涉农政策的认知更为深刻,尤其是《专业合作社法》颁布以来,专业合作社在当地已有一定的影响力,所以,拥有社会资本越多的农户,金融联结行为越强,而社会资本也有助于他们获取外部资金等资源。因此,提出假设:

H2:农户的家庭特征与农户金融联结行为呈正相关关系。

H3:农户的家庭特征和金融联结效率呈正相关关系。

农户是否参与金融联结的一个重要因素为农户获取外部资金的难易程度,外部资金来源主要有正规金融机构和民间借贷,若正规金融机构很容易满足农户的金融需求,那么农户就没必要转向民间借贷而支付其实不低的“隐形成本”,因此,提出假设:

H4:农户对正规金融机构的评价与农户金融联结行为存在负相关关系。

农户参与金融联结的关键要素为联结中介——专业合作社,若农户在农产品质量提升、销售、农技指导等方面从合作社获益,农户参与联结的行为必会加强,而专业合作社功能发挥得当,势必促进金融联结效率的大幅提升。因此,提出假设:

图1 农户金融联结行为与联结效率的假说模型

H5:农户对专业合作社的评价与农户金融联结行为呈正相关关系。

H6:农户对专业合作社的评价与农户金融联结效率呈正相关关系。

若农户参与金融联结的行为越强,专业合作社的规模效应越能得以充分发挥,越能促进农户收入提高、外部资金来源增加,进而促进联结效率的提高;而农户在联结中受益必会促进联结行为的提升。因此,提出假设:

H7:农户金融联结行为会促进金融联结效率的提高。

H8:金融联结效率的提高会促进农户金融联结行为。

以上8个假设的假说模型可参见图1。

二、数据来源与样本的统计分析

(一)数据来源

本文数据来源于课题组在2014年7月的调研,主要以陕西省西安市阎良区的农户作为研究对象,阎良区是陕西省有名的瓜菜产业基地,“龙头企业+专业合作社+农户”的产业化模式比较成功,截至2013年底,已有各类农民专业合作社284家,本文选择道萌生有机富硒果蔬专业合作社、馥康甜瓜专业合作社、科农瓜菜专业合作社、国强瓜菜专业合作社和新兴绿阎专业合作社5个果蔬类专业合作社为研究对象,其中有三家入选陕西省百强示范社,一家为市级合作社示范点,这5个专业合作社的成立时间均超过了5年,在当地发展较好,针对其社员的分布,课题组选择了阎良区的关山镇、武屯镇和新兴街道下属的7个村的农户进行调研,发放问卷500多份,其中参加专业合作社的农户问卷有320份,本文选择参加专业社的这部分问卷,剔除无效问卷,有效问卷总计309份,基本满足结构方程对样本量与题项数比例为10~25倍的理想样本数要求。

表1 变量含义及取值

调查问卷的设计主要围绕假说模型展开,在文献研究的基础上结合本文的实际,针对上述8项假说设计问卷,问卷及模型中的变量含义及取值见表1。

(二)样本的统计描述

1.受访农户的基本特征

调查中,受访农户以男性为主,占样本总数的79.6%;41~50岁的农户占比最大,为144人,占样本总数的46.6%,51~60岁的农户占比为22.4%,说明务农人口以中老年为主;农户受教育水平初中的占比最大,为61.1%,说明整体受教育程度不高;户均种植面积为10.776亩,而未参加合作社农户的平均种植面积为5.982亩,说明参加专业合作社农户的规模化经营水平稍高;家里务农人数平均为2人,在家务农人口较少;农业收入占比平均为58.80%,农业收入占比相对较大,与调研地区为陕西省有名的瓜菜基地有关,农业收入在农户收入中的占比和其他地区相比会高一些。

2.受访农户对专业合作社的评价

调查结果表明48.4%的农户对合作社在改善农产品销售方面的评价为满意,13.1%的农户非常满意,说明专业合作社在缓解“卖难”的问题上有很大贡献;在改善农产品质量方面,认为有一定改善的占比67.7%,认为有很大改善的占比19.4%;在获取新技术方面,认为有一定改善的占比59.2%,认为有很大改善的占比24.5%;在专业合作社发展评价方面,相当一部分农户都表示不太关心,说明农户与合作社的合作更多地局限于销售、技术等具体事务,而对合作社的未来发展和管理状况关注较少。

3.受访农户对正规金融机构的评价

受访农户普遍认为从正规金融机构获取贷款很难,仅有6.3%的农户认为贷款不难;最近三年内从正规金融机构获取过贷款的农户占比仅为 15.8%,并且以仅有1次贷款经历的农户居多;距离最近金融机构距离的均值为3.56,距离较近,说明正规金融机构的覆盖面还是较为理想的;贷款政策的满意度方面统计均值为2.138,其中不满意的农户占比最大(37.6%),调查中很多农户反映正规机构贷款数额小且手续繁琐,需要关系才能获得贷款,整体表明调研地区的正规金融机构的金融服务功能较弱。

4.受访农户的金融联结行为及联结效率

受访农户参与专业合作社的意愿较强,均值为3.783,表示愿意和非常愿意的农户占比达72.2%;51.1%的农户通过合作社销售农产品的比重超过了75%,但也有11.7%的农户交易量在10%以下甚至不通过合作社销售,说明农户的参与程度存在较大差异;农户收入增加方面,统计均值为2.89,68.1%的农户认为收入增加了,其中44.7%的农户认为收入有一定增加,23.4%的农户认为有大幅度增加;对当地的经济影响方面,均值为3.132,认为有一定影响的农户占比53.8%,认为有显著影响的农户占比33.9%,说明专业合作社促进当地农户收入和经济增长的作用是较为明显的。63.5%的农户表示在购置农业生产资料缺乏资金时,专业合作社会以“赊销”的方式提供资金融通,10.7%的受访农户表示专业合作社会提供担保向正规金融机构贷款,说明专业合作社这一联结方式的金融联结效率还是较为明显的,一定程度上缓解了农户农业生产资金紧张问题。

三、实证分析

(一)模型选择

本文研究涉及的农户金融联结行为、农户个人特征、家庭特征,以及农户对正规金融机构和专业合作社的评价等均为不可观测变量,且涉及到农户金融联结行为和金融联结效率两个因变量,采用一般实证方法很难处理上述问题,而结构方程模型弥补了这一局限。

(二)样本的科学性检验

为保证模型运行的准确性,需事前对获取的数据的有效性和可靠性进行检验,本文使用SPSS18.0和LISREL8.70对调研数据进行信度检验和效度检验。

1.信度检验

本文各个潜变量的信度为:农户对专业合作社的评价、农户对正规金融机构的评价、农户金融联结行为及金融联结效率的α系数分别为0.877、0.864、0.866和0.859,农户的个人特征和家庭特征的α系数为0.838、0.829,系数稍低,但也大于0.7,说明以上的潜变量有良好的信度,数据是可靠的,符合模型一致性与稳定性的要求。

2.效度检验

效度检验包含内容效度和构建效度两个方面,内容效度指量表内容要具有一定的适当性和代表性,本文调研问卷是建立在国内外相关文献的理论基础上,并征求相关农村经济领域的专家后设计的,保证了问卷的内容效度要求。

构建效度反映测量结果表现出的某种结构与测量值之间的对应程度,一般运用因子分析完成这一过程。第一步,运用SPSS进行Bartlett球度检验和KMO测度判断样本是否适合做因子分析,运行的结果为KMO值为0.857,显著性概率值为0.000,满足KMO>0.7和Sig.≤0.05的要求,表示可做因子分析。第二步,运用SPSS进行探索性因子分析,确定数据是否存在内在的因子结构,找出影响观测变量的因子个数并确定各个观测变量之间的相关程度,判断的标准为因子载荷系数。对23个变量进行探索性因子分析,进行标准化最大方差正交旋转后,23个观测变量形成6个特征值大于1的有效因子,6个因子的累积方差贡献率为70.5%,大于方差累计贡献率最低为60%的标准,说明提取的6个因子是可以接受的,每个公因子对应的测量指标符合预期,各个指标的因子载荷都超过了0.6,达到了要求。第三步,通过LISREL进行验证性因子分析,验证测量指标是否对应归属于假定的潜变量,判断的标准为因子载荷与拟合系数。在验证性因子分析中,家庭特征中的社会资本1因子载荷系数较小,可能与调研农户有特殊人员的家庭占比非常小有关,因此删掉这一指标后重新运行,各测量指标的因子载荷系数均在0.5以上,主要拟合指标值如GFI、AGFI、NFI和CFI的值均大于0.9,RMR的值小于0.05等,符合拟合标准,证实了因子的设置是合理的。总体来看,调查数据具有较好的构建效度。

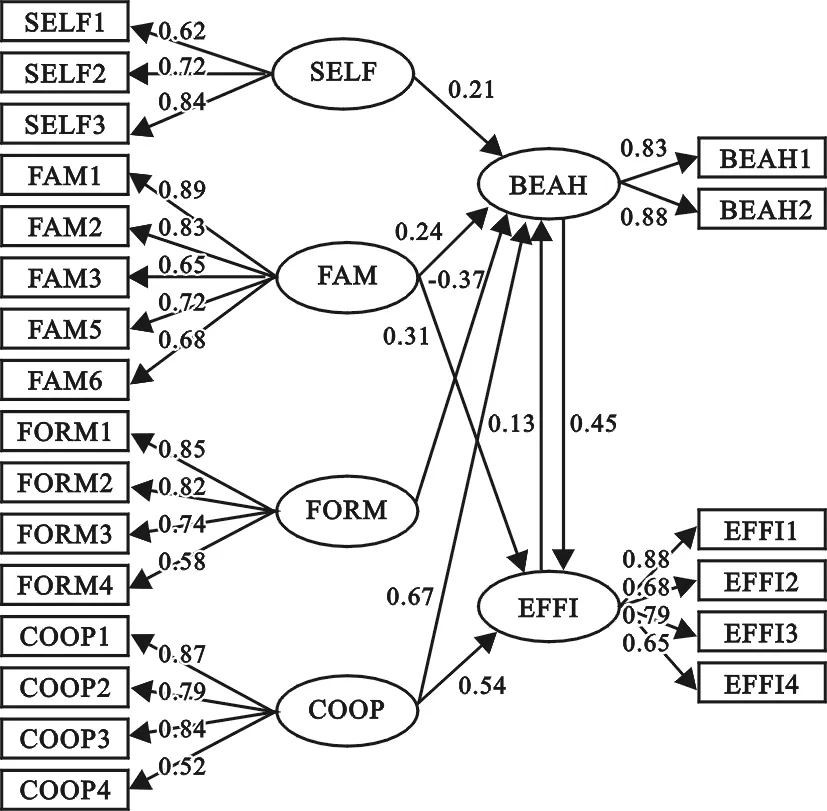

图2 结构方程模型的路径图

(三)结构方程模型分析

1.模型拟合与评价

本文使用LISREL 8.70作为结构方程模型分析的软件工具,将图1的概念图转化为具体的结构图进行拟合,最终的结构方程模型图见图2,图2中椭圆代表潜变量,方框代表可测变量。

表2 结构方程模型的评价指标及拟合结果

整体模型的拟合度见表2,模型的整体拟合度较为理想,说明本文假设提出的因果关系模型与调查数据的契合度较高,图1的假说模型也较为合理。

2.模型路径分析与结果

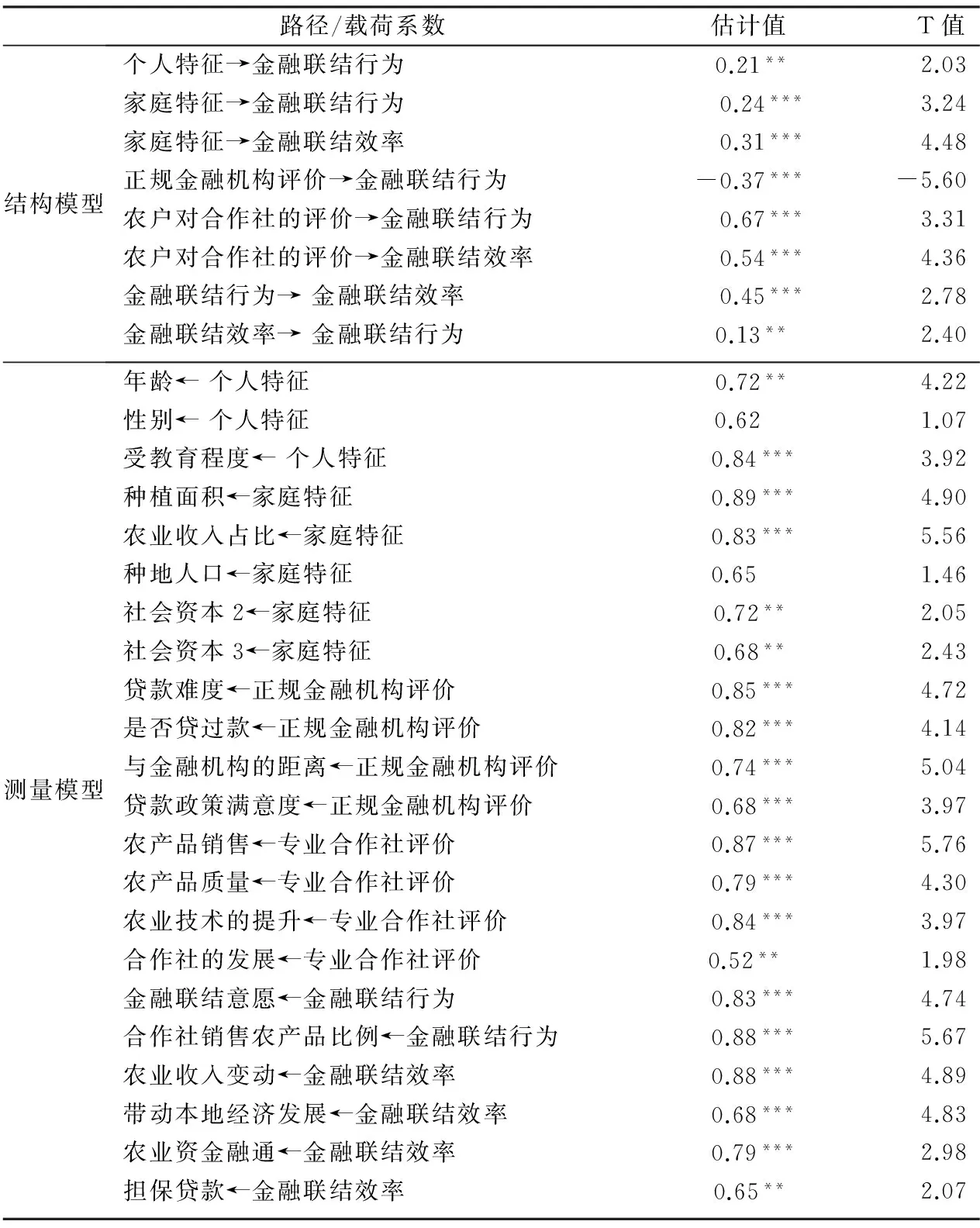

从上文分析可知模型的拟合情况良好,可用潜变量之间的回归系数验证前文提出的假设,路径系数的大小反映影响程度的大小,结构模型各个潜变量间的回归结果及测量模型结果见表3。

由表3的结构模型可以看出:农户个人特征、家庭特征、农户对正规金融机构的评价以及对专业合作社的评价与农户金融联结行为存在显著的正相关关系,验证了H1、H2、H4、H5,影响农户金融联结行为的因素中,农户对专业合作社的评价影响最大,标准化路径系数为0.67,其次为农户对正规金融机构的评价,标准化路径系数为0.37;家庭特征、农户对专业合作社的评价以及农户金融联结的行为对联结

表3 结构方程模型及测量模型参数估计评价

效率的影响显著为正,验证了H3、H6、H7,其中,农户对专业合作社的评价对联结效率的影响最大,标准化路径系数为0.54,农户联结行为次之,影响系数为0.45;而农户的联结效率在一定程度上能促进联结行为的提升,标准化路径系数为0.13,验证了H8,说明联结意愿和联结效率间存在互动效应;在农户联结行为和联结效率影响路径中,农户对专业合作社的评价路径系数均较大,说明农户对专业合作社服务功能的认可是提升联结行为和联结效率的关键所在。

测量模型反映可测变量与潜变量之间的相互关系,总结如下:

(1)农户个人特征方面:年龄和受教育程度与金融联结行为呈显著正相关,载荷系数分别为0.72和0.84,说明年龄越大参与联结的行为越强,调研地区的年轻人口多数在外打工,务农人口一般年龄较大,而务农收入在当地家庭仍占有较大比重,所以年龄越大参与联结的行为反而较强;受教育程度越高联结行为越明显,这与多数文献结论一致,说明受教育程度高对农村新事物的接受及其带来的相关利益认可度较高,进而促进了联结行为;而性别对联结行为影响不显著。

(2)农户的家庭特征方面:种植面积和农业收入占比是农户家庭特征潜变量影响较为显著的两个因素,载荷系数分别为0.89和0.83,种植面积越大的农户越倾向于参加联结,可能的原因:种植大户参与联结的,不仅在产品的销售、农业技术的使用以及资金的获取方面无疑收益更多,而且合作社考虑到自身的发展通常会对种植大户有一些奖励措施;种地人口在模型中的影响不显著,可能与调研地区耕地多为平原,利于现代生产技术的使用有关,种地人口数量已不是决定农业生产的主要因素;而在社会资本中,以家中兄弟姐妹个数代表的社会强资本和代表社会弱资本的人情礼往支出与联结行为和联结效率均呈正向关系,其中社会强资本的影响要大于社会弱资本,对原始数据分析发现,拥有较多社会资本的农户在获取外部资金方面要优于其他农户,而在合作社参与意愿的调查方面,很多农户担心分配不均,自身利益会受损,而拥有较多的社会资本一定程度上会弱化农户在此方面的担忧,因而社会资本对联结行为和联结效率都显示为显著的正影响。

(3)正规金融机构评价方面:获取贷款的难易以及是否获取过贷款是影响农户对正规机构评价的两个显著因素,超过90%的农户都认为贷款很难,并且有过贷款经历的农户占比很小,对原始数据分析发现,社会资本对农户获取资金仍起到不可低估的作用,即使参与了金融联结也不例外;对正规金融机构的贷款政策满意度较低,也是影响农户对正规金融机构评价的显著因素;而当地农户与正规金融机构的业务往来多为存款、汇兑,因而距离金融机构的远近成为影响评价的显著因素。

(4)专业合作社的评价方面:农产品销售评价指标是影响专业合作社评价的最显著因素,说明农户对农产品的销售较为关注;其次是农业技术的提升评价指标,载荷系数也较大,为0.84,表明农户对先进农业生产技术的需求是比较强烈的;而农产品质量提升评价的载荷系数为0.79,这表明农户的意识也有所提升,较关注产品质量的提高;而在所有评价指标中,信用社的未来发展评价指标较低,载荷系数仅为0.52,可以看出,农户比较看重的仍是产品销售、技术引进等,这也从深层次反映了农户较多关注的是当前利益,缺乏长远的发展眼光。

(5)金融联结效率方面:农业收入的变动是影响最大的因子;专业合作社对当地经济的影响也显著为正,表明对当地的经济起到了很好的促进作用;而反映金融联结的资金供给的两个因素也通过了显著性检验,表明这种联结模式对农户获取外部资金起到了一定的作用,对原始调研数据分析发现,以提供农资方式的资金供给多发生在低收入农户和种植规模较大农户这两类,专业合作社提供担保在正规机构获得贷款的农户90%以上为种植规模较大的农户,而农业投入一般的农户在农业生产资金上基本以自给为主。由此可以看出,这种金融联结模式在平滑低收入农户的生产和消费中起到了一定的作用,而无论是以农资提供资金还是担保贷款,种植大户都是受益最大的群体。

四、结论及建议

本文以陕西省西安市阎良区的309个农户为样本,基于结构方程模型探析了农户金融联结行为与金融联结效率的互动效应,并分析了影响农户联结行为和联结效率的主要因素。结果表明:农户的联结行为和联结效率之间存在显著的相互促进关系;农户的年龄和教育程度与联结行为正相关;农户对正规金融机构的评价与农户联结行为呈反向关系;农户的种植面积、农业收入占比、社会资本以及对专业合作社的评价与联结行为及联结效率均呈明显的正相关关系;农户对专业合作社服务功能的认可则是金融联结成功的关键所在,种植大户在金融联结中获取的资金量明显优于一般农户,一般农户因种植规模不大对农业资金需求不强烈。据此,提出以下建议:

第一,尊重农户参与金融联结的意愿,提高农户对金融联结的认知。强制农户参与联结,不但起不到应有的效果,反而会影响农户对专业合作社的认知,更不能为了其他方面的利益而强迫农户;加强合作社知识的宣传,让农户认识到合作社的作用和功能,突破以往农户仅从销售、技术方面对合作社的认知,使其关注合作社的长期发展,进而认识到合作社是农户行使社会功能、获取外部资金、提高收入的重要渠道。

第二,促进土地适当集中,以规模化经营提高土地收益,刺激农户的生产性贷款需求,发挥种植大户的示范效应,增强农业的吸引力。

第三,专业合作社应抓住中央一号文件精神的契机,利用财政资金、资产的支持,加强与正规金融机构的业务往来,同时通过资金的分配利用情况建立农户的个人信用记录,提高农户信用意识,满足正规机构对贷款的信息、规模化要求,同时,专业合作社根据农户社会资本情况争取从金融机构获得资金,提高金融联结效率。

第四,提升专业合作社的服务功能,有条件的合作社建立联合社,发展加工流通,使更多的利润留在农业领域。一方面,资金设备的投入可作为抵押品向正规金融机构融资;另一方面,由于农业“有利可图”,资金的趋利特性会驱使自身流向农业领域,使得农业资金需求可以逐渐摆脱对财政的依赖而从市场渠道获得,避免财政负担过重以及农业财政资金低效利用的问题出现。

蔡荣,韩洪云. 2012. 农户参与合作社的行为决策及其影响因素:以山东省苹果种植户为例[J]. 中国农村观察(5):32-41.

方鸣,应瑞瑶,周力. 2011. 南京溧水农户参与专业合作社的意愿调查与研究[J]. 江苏农业学报(1): 204-208.

郭红东,蒋文华. 2004. 影响农户参与专业合作经济组织行为的因素分析:基于对浙江省农户的实证研究[J]. 中国农村经济(5):10-17.

李爱喜. 2012. 农户金融合作行为的影响因素研究[J]. 农业技术经济(11):19-28.

李俏,王建华. 2013. 农村专业合作组织服务农户的特点与挑战[J]. 商业研究(3):198-204.

李志刚. 2014. 交易成本视角下农户参与专业合作社意愿的实证分析:基于浙江省湖州市农户的调查[J]. 湖州师范学院学报(7):25-30.

卢向虎,吕新业,秦富. 2008. 农户参加农民专业合作组织意愿的实证分析:基于7省24市(县)农户的调研数据[J]. 农业经济问题(1):26-31.

倪细云. 2014. 菜农参与蔬菜专业合作社的意愿及影响因素: 基于3省607户的调查分析[J]. 西北农林科技大学学报:社会科学版(3):45-52.

潘璐. 2011. 农民参与专业合作社的意愿研究:基于南京市农户问卷调查[J]. 安徽农业科学(14):60-63.

沈杰,马九杰. 2010. 我国新型农村金融机构发展状况调查[J]. 经济纵横(6):75-79.

苏群,江淑斌,刘明轩. 2012. 农户参与专业合作社的影响因素分析[J]. 江西社会科学(9):197-200

杨汝岱,陈斌开,朱诗娥. 2011. 基于社会网络视角的农户民间借贷需求行为研究[J]. 经济研究(11):116-129.

张兵,李丹. 2013. 社会资本变迁、农户异质性与融资行为研究:基于江苏602个农户的调查分析[J]. 江海学刊(2):86-92.

张启文,周洪鹏,吕拴军,等. 2013. 农户参与合作社意愿的影响因素分析:以黑龙江省阿城市料甸乡为例[J]. 农业技术经济(3):98-104.

赵佳荣. 2008. 农户对专业合作社的需求及其影响因素比较:基于湖南省两类地区农户的实证分析[J]. 中国农村经济(11):18-26.

ENANDER J, MELIN A, NILSSON J. 2009. Social influences in forest owners’ choice between cooperative and investor-owned buyers [EB/OL]. http://pub-epsilon.slu.se.4257.

PASCUCCI S, GARDEBROEK C. 2010. Some like to join, others to deliver: an econometric analysis of farmers’ relationships with agricultural co-operatives [R]. Paper presented for presentation at the 114th EAAE seminar “Structural Change in Agriculture”. Berlin, Germany, April 15-16.

PUHAZHENDI V, BADATYA K C. 2002. SHG -bank linkage for rural poor-an impact assessment [R]. Paper presented at the SHG-bank linkage programme at New Delphi on 25th and 26th November.

(责任编辑刘志炜)

Analysis of Interaction between Farmers′ linkage Behavior and Financial Linkage Efficiency

DUAN XiaoYan1WANG Jing1PENG Wei2

(1.School of Economics and Management, Northwest A&F University, Yangling 712100;2.365 Institute, Northwestern Polytechnical University, Xi′an 710065)

Based on the data of 309 farmers of Shaanxi Province, this paper investigates the interaction between farmers′ linkage behavior and financial linkage efficiency based on the structural equation model, and analyzes the main factors influencing farmers′ linkage behavior and linkage efficiency. The study indicates that there exists mutual promotion relationship between linkage behavior and linkage efficiency of farmers; and variables such as age, education of farmers have significantly positive influence on farmers′ linkage behavior, while farmers′ evaluation of formal financial institutions has negative influence on farmers′ linkage behavior; there is a positive relation between farmers' planting area, agricultural income proportion, social capital, the evaluation of the cooperatives and linkage behavior, financial linkage efficiency; and farmers' approval of cooperatives service function is the key to financial linkage′s success.

farmer; linkage behavior; financial linkage; financial linkage efficiency

2014-10-08

段小燕(1978--),女,陕西商南人,西北农林科技大学经济管理学院博士生。

王静(1966--),女,陕西汉中人,西北农林科技大学经济管理学院教授,博士生导师。

彭伟(1971--),男,山东新泰人,西北工业大学365研究所。

国家自然科学基金项目“农村金融联结机制及其关联信用风险演化机理研究”(71373207);教育部博士点基金博导类项目 “农村金融联结机制及其信用稳定性研究”(20130204110034)。

F832.7

A

1001-6260(2015)02-0018-09

财贸研究2015.2

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2021年8期)2021-07-28

甘肃教育(2020年14期)2020-09-11

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国粮食经济(2018年11期)2018-01-23

中国粮食经济(2018年7期)2018-01-23

中国工程咨询(2016年10期)2016-01-31

时代英语·高二(2015年1期)2015-03-16

中国卫生(2014年11期)2014-11-12