外资银行进入水平的适度性研究

——基于上海自贸区视角的实证分析

2015-08-25 07:35福州大学经济与管理学院严佳佳刘木英陈丽英

海峡科学 2015年5期

福州大学经济与管理学院 严佳佳 刘木英 陈丽英

外资银行进入水平的适度性研究

——基于上海自贸区视角的实证分析

福州大学经济与管理学院严佳佳刘木英陈丽英

从上海自贸区出发,选取首批入驻自贸区的7家商业银行为样本,通过构建回归模型分析了外资银行进入水平对本土商业银行不同效率变量的影响。实证结果表明:外资银行进入对我国商业银行效率的影响仅存在营业成本方面的阙值效应,国有大型商业银行比其他类型银行能够更快提升其资产的安全性,同时阙值效应并不存在“地区保护主义偏好”。因此,进一步扩大对外开放、提升国内银行自主学习能力、防范过度竞争成为福建自贸区运行过程中的必要政策措施。

自贸区外资银行适度性阙值效应

1 引言

随着中国对外开放程度的不断加深,银行业的对外开放也被提上议程。自2006年底我国兑现入世承诺开始银行业的全面对外开放以来,外资银行迅速进入我国银行市场。截至2013年底,共有51个国家和地区的银行在华设立42家外资法人机构、92家外国银行分行和187家代表处,36家外资法人银行、57家外资银行分行获准经营人民币业务,30家外资法人银行、27家外国银行分行获准从事金融衍生产品交易业务。面对外资银行与本土商业银行之间所形成的合作、竞争局面,人们开始关注外资银行进入对本土商业银行效率所带来的影响。从现有文献来看,主要分为三种观点:一是认为外资银行进入会提高本土商业银行的效率,即“鲶鱼与外溢效应”假说。Levine(1996)、Goldberg(2007)[1]等指出由于外资银行在技术及管理经验方面的先进性,在进入过程中会通过外溢效应影响国内商业银行。国内商业银行迫于竞争压力也不得不主动学习、改善经营管理,从而提升自身效率。二是认为外资银行进入会对本土商业银行带来消极影响,降低本土商业银行效率,即“摘樱桃效应”假说。Lensink and Hermes(2004)[2]、Uiboupin(2005)[3]等认为外资银行凭借自身众多优势在与国内商业银行竞争中立于上风,其结果是国内商业银行无力应对来自外资银行的压力而被迫承担更高的风险,从而损害银行效率的改进。三是认为外资银行进入对本土商业银行效率的影响积极与消极并存,存在一个最佳进入水平,即“阙值效应”假说。该假说认为,外资银行进入对本土商业银行效率的影响具有双重性,在某一水平上会产生转折,这一水平即为外资银行进入的最适度性水平(“阙值”)。现有文献中对“阙值效应”的研究较前二者而言为少数,如张金清、吴有红(2010)[4]等。

2013年9月上海自贸区正式挂牌成立,作为我国全面扩大对外开放的试验田,独特的“负面清单”管理模式为外资银行进入管理提供了重要的经验借鉴。利用自贸区的宝贵经验研究外资银行进入对本土商业银行效率的不同影响,有利于自贸区在管理外资方面的持续运行与发展,有利于我国银行业在全面对外开放时期充分抓住机遇提升竞争力,同时防范系统性风险的发生。对于即将建立的福建自贸区而言,上海自贸区的经验提供可以学习的样本,值得福建自贸区外资运营借鉴。本文以上述三种假说为基础,结合上海自贸区的现实开展对外资银行进入水平的适度性研究,并且以此对福建自贸区的未来发展提供政策建议。

2 上海自贸区内外资银行进入水平对本土商业银行效率影响的实证分析

2.1实证模型

2.1.1样本与变量的选择

本文选取首批入驻上海自贸区的七家商业银行作为样本银行,以衡量外资银行进入水平对自贸区内银行效率的影响①,具体包括中国工商银行、中国农业银行、中国银行、中国建设银行、中国交通银行、上海浦东发展银行以及招商银行。在本土商业银行经营效率方面,本文分别使用营业成本率(ECM)②、总资产利润率(PRTA)③、不良贷款率(NPLR)来衡量商业银行的流动性、盈利性及安全性,囊括了对银行的经营能力、盈利能力及抗风险能力的全面评估。在银行结构变量方面,主要选取了我国商业银行的总资产市场份额(MS)作为控制变量④,其中国内同期商业银行主要考察了国有大型商业银行及股份制商业银行,城市商业银行由于其市场份额与前二者相比较低而不考虑在内。在外资银行进入变量方面,选取外资银行市场份额(FOR)的同时加入其平方项(FORS)作为研究“阙值效应”存在与否的关键变量。为了研究“阙值效应”是否会因为商业银行的产权结构以及总部所在地是否为上海而产生差异,本文还加入了外资银行市场份额及其平方项与银行产权结构(OWNERSHIP)、总部所在地(ZONE)的交互项,其中银行产权结构及总部所在地均为虚拟变量。在宏观经济层面,本文选取国内生产总值名义增长率(GDPGR)表征宏观经济的发展状况。本文数据主要来自银行所披露的年报、财务报表、银监会年报及《中国金融年鉴》,由于各银行上市时间的差异,某些银行的较早年份数据难以获得,因而本文所搜集数据为非平衡型面板数据。

2.1.2模型设定

通过对样本及变量的选取,本文设定三组具体研究模型如式(1)~(3):

其中,ECMit、 PRTAit、 NPLRit、分别表示t时期i银行的营业成本率、总资产利润率及不良贷款率;GDPGRt表示t时期GDP名义增长率;MSit表示t时期i银行的总资产市场份额;FORt表示t时期外资银行市场份额;β0为常数项,εit为误差项。

2.2实证结果及说明

2.2.1三大假说检验结果与分析

本文以七家银行2001~2013年数据为样本,采用固定效应模型,同时为减少异方差影响采用了GLS(Cross Section Weights) 估计方法,回归结果见表1-3。

表1 对ECM的回归

续表1

表2 对PRTA的回归

表3 对NPLR的回归

2.2.1.1“阙值效应”的检验结果与分析

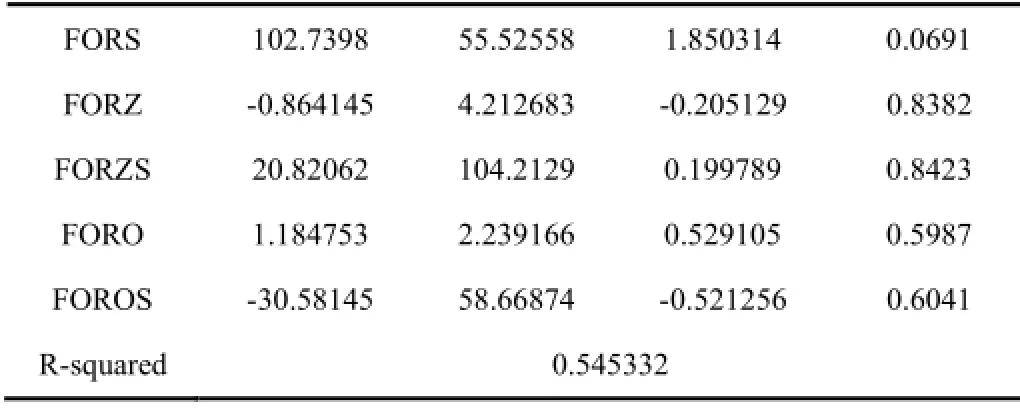

在表1中可以发现,外资银行市场份额及其平方项系数为一负一正,表明其对本土商业银行营业成本分别有积极和消极的影响,并且这种影响在10%的统计水平上是显著的。其系数表明外资银行进入水平与本土商业银行营业成本存在U型关系,即外资银行进入水平对本土商业银行营业成本的影响存在方向性变化,在小于某个转折点时能够促进本土商业银行降低营业成本,而当外资银行市场份额超过这个转折点时,其对本土商业银行将会产生不良影响,因而证明了“阙值效应”的存在,解释了“鲶鱼效应”与“摘樱桃效应”并存的现象。这说明当外资银行进入水平低于特定阙值时,本土商业银行积极改善经营管理能够一定程度上节约成本。该结论与国内外许多研究成果一致。例如Gorton & Winton (1998)和Kass(2004)[5]分别从福利经济学和贷款市场空间理论的角度出发,阐释了在经济转型国家中国内银行业的改革与对外开放将会对本土商业银行节约成本方面将带来巨大的推动作用。Classens等(2001)[6]以80个国家银行业为样本的实证研究也表明外资银行的进入能够显著降低国内银行的高营业成本,陈奉先、涂万春(2008)[7]以及熊正德、候利娟(2009)[8]等的研究同样证实了外资银行进入对我国商业银行在这方面的积极作用。但是刘亚、杨大强、张曙东(2009)[9]的研究却表明外资银行市场份额与本土银行营业成本存在显著的正相关关系,即外资银行进入在短期内造成了本土银行营业成本的上升。本文认为形成这种矛盾的原因主要在于文章所选取样本银行数据时间的差异。2006年底我国才正式开始银行业的全面对外开放,而刘亚等所研究样本的数据时间与之相隔较短,此时尽管我国银行业已初步实现全面对外开放,但是由于处在全面兑现入世承诺初期,国家对外资银行准入还存在一定限制条件,外资银行进入水平总体还较低。在这种情况下,外资银行对国内银行业带来的威胁还较小,国内银行出于本土优势的考虑并无太大动力进行改善,相反只是进行某些微小的经营调整,这些调整措施一定程度了增加了经营成本,但其效益甚微。

而在2013年以后尤其是上海自贸区建立以来,中国开始采用“负面清单”管理模式,降低各方面限制条件、简化入驻手续等刺激外资银行进入,这样一来国内银行出于政策市场化趋向危机感加重因而加大改革力度并且严格改善经营管理,充分发挥成本降低效益。然而,对外开放降低本土商业银行经营成本的“鲶鱼效应”也必须建立在一定的条件下,即外资银行进入水平必须保持在一定程度之内,这一水平上限即为“阙值”。只有在外资银行进入水平不超过阙值的情况下,本土商业银行才有在与外资银行竞争中获胜的空间。这是因为与国内银行相比,外资银行在地域范围、经营业务、客户熟悉度等方面尚存在劣势,而在技术、人才、管理等方面的优势地位却不言而喻。当外资银行进入水平保持在一定范围之内时,国内银行可充分利用本土优势并且加以学习借鉴从而充分发挥成本降低效应并在一定程度上赶超外资银行;而随着外资银行不断进入超过阙值时,外资银行的本土劣势将渐渐消逝,其经营范围的不断扩充将会导致更多客户来源。随着自贸区内银行业的进一步对外开放,外资银行在许多业务方面限制条件将逐步放开,此时外资银行展现的将是绝对的技术、人才等优势,从而给本土商业银行带来极大的挑战。面对此种程度的外资银行进入水平,国内商业银行的改革措施在增加成本的同时,其正面效应将很难实现。

表2、表3表明,无论是外资银行市场份额还是其平方项均对本土商业银行的效率产生并不显著的影响效果。因而,从银行盈利性及安全性的角度来看,“阙值效应”存在的证据不明确,说明外资银行进入水平对本土商业银行的利润收入、风险程度等作用并不明显,这一结论与张金清和吴有红(2010)的研究相矛盾。这是因为张金清、吴有红采用SFA方法统一度量14家商业银行效率,难以区分外资银行进入对本土商业银行不同效率变量的影响。比如银行运营首要特性的安全性具有相对稳定的特质,由长期发展过程中形成的稳定客户群带来的利润也是相对稳定的,这些稳定性被单一化的度量指标在实证中忽略了。而近几年我国对外开放程度的日益加深,对外资银行进入限制逐步放开的同时国内利率市场化步伐也不断加快,国内银行的自救措施还没有发挥明显的作用,相反由于前期快速扩张、追求速度等原因积累的各种问题集中爆发,这些都导致银行在利润、资金安全等效率方面没有显著提升。

2.2.1.2商业银行产权性质对“阙值效应”的影响

从表1、表2可以看出,外资银行市场份额及其平方项与产权结构的交互项对银行效率影响均不显著,即政府所有权的存在并不会使外资银行进入对国有大型商业银行及股份制商业银行在营业成本方面的影响产生显著差异。这一结论与候晓辉、张国平(2008)[10]的结论一致。其原因在于传统的国有四大行经过股份制改造以后与其他股份制商业银行的效率差异逐步缩小,并且我国银行业全面开放政策导致所有银行在市场化竞争条件下都不得不全力以赴提升自身效率以面对外资银行进入所带来的竞争。相对于资产安全、利润的可变性而言,成本具有更加快速的提升空间,因而两类银行均都会通过引进人才、强化管理等措施降低营业成本。可见,就营业成本而言,政府所有权的存在并不影响二者面对危机时的积极改善经营管理措施,即产权结构对阙值效应在营业成本方面影响不显著。

从银行不良贷款率来看,外资银行市场份额及其平方项与银行产权结构交互项在1%的统计水平上是显著的,表明外资银行进入水平对于国有大型商业银行能够更好提升其资产的安全性,同时也使得“阙值效应”的转折点更快到来。与其他类型银行相比,国有大型商业银行在外资银行市场份额处于一个较低水平(2.08%)时能够达到最大的效率,国有大型商业银行对外资银行进入水平更加敏感。这与Berger & Hannan (1998)[11]的研究结果相反。他们认为政府所有权的存在会降低商业银行的效率,过多的干预及臃肿的机构很难使国有大型商业银行在面对外资银行的竞争时及时果断地采取应对措施来提升银行效率。显然这一结论并不适合目前的中国实际情况,传统的国有银行在中国具有不同于一般商业银行的地位,对国家的宏观调控具有重要影响。由于国有大型商业银行在市场份额、营业网点、行业地位上的特殊影响导致其获取信息更加快速、便捷,对外资银行进入更加敏感,因而对外资银行进入的敏感性在资产安全方面显得更为显著。当政府逐渐放开对外资银行进入的限制时,国有大型商业银行通常最快速感觉到市场竞争的压力,因此改革动力也最为强劲。

2.2.1.3商业银行总部所在地对“阙值效应”的影响

表1、表2、表3的回归结果表明,无论是营业成本率、总资产利润率还是不良贷款率,商业银行总部所在地是否就是自贸区所在地并不会对“阙值效应”产生显著性影响。无论是上海本地的商业银行还是国内其他地区的商业银行,外资银行进入水平对其影响没有明显差异,也即并不存在“地区保护主义偏好”。这说明国家政策并未因银行地区因素而存在差别,各银行的营业范围不受地域限制,各地银行均可以平等条件入驻自贸区,平等享有上海地区优越的地理位置以及扶持性政策。上海自贸区以上海特殊的地理位置为载体,吸引符合条件的全国所有银行入驻从而全面扩大我国的对外开放程度。

2.2.2基于“阙值效应”检验的外资银行进入水平适度性分析

上文已证实外资银行进入水平对本土商业银行的营业成本存在“阙值效应”,经过计算得出阙值为1.72%。当外资银行进入水平小于1.72%时,外资银行进入会对本土商业银行产生积极效应,降低营业成本;当外资银行进入水平大于1.72%,外资银行进入效应将发生方向性变化,对本土商业银行效率产生消极作用。进一步地,为获得外资银行进入水平的可靠区间,本文构造了该阙值在99%置信水平上的置信区间:

其中,FOR*为外资银行市场份额阙值,Tα/2表示置信度为1-α的双侧t检验临界值,Sfor为外资银行市场份额变量的标准差,计算可得具体置信区间为[0.89%,2.55%]。该区间实际含义为当外资银行进入水平位于该置信区间内时,外资银行进入对本土商业银行效率的积极影响达到最佳;当外资银行市场份额小于0.89%时,外资银行的积极效应未充分发挥,此时应加大力度放开外资银行进入;当其份额超过接近或超过2.55%时,应对外资银行进入采取谨慎态度,同时加大监管力度。

3 结论与政策建议

本文以上海自贸区为视角,选取首批入驻上海自贸区7家商业银行2001年~2013年的数据实证分析了外资银行进入对我国商业银行不同效率变量的影响。实证结果发现,外资银行进入对我国商业银行效率的影响存在“阙值效应”,并且这种效应只在营业成本方面体现显著。与其他类型商业银行相比,国有大型商业银行对外资银行进入最为敏感,其所能够承受的“阙值”也较低。外资银行进入的“阙值效应”并不会因为商业银行总部所在地是否为自贸区所在地而产生差异,也即在自贸区运行过程中并不存在“地方保护主义偏好”。针对以上实证结论,本文对于上海自贸区的持续运行与发展以及即将建立的福建省自贸区的运行提出以下政策建议:

3.1加大自贸区内银行业开放力度,鼓励中、外资银行自由平等竞争,同时严格防范过度竞争

从目前我国实际来看,外资银行进入水平仍位于适度性区间内,对我国商业银行的促进作用还未充分发挥,在这种情况下创新外资银行准入管理、进一步扩大对外开放就成为必要的措施。作为我国全面扩大对外开放先行先试的试验田,上海自贸区在对待外资方面采用国际上普遍认同的负面清单管理模式,严格按照“非禁止即许可”的规则引进外资,这种做法既降低了政府的行政成本,又刺激了更多、更优质的外资银行入驻自贸区,这一点值得福建省自贸区复制。通过简化审批手续、开放外资银行人民币业务限制等为中、外资银行创造一个公平的竞争环境,从而全面发挥外资银行进入对本土商业银行所带来的鲶鱼效应。同时,应立足独立自主发展方针,保持中资银行在我省银行体系中的主导地位,动态监控外资银行进入水平,严格防范外资银行大量进入超过阙值时所带来的过度竞争及摘樱桃效应的出现。

3.2本土商业银行应充分利用自身优势、抓住机遇,提升自主创新能力,强化与外资银行的合作与竞争

一方面,进一步加快金融创新,拓展新的业务领域,扩大业务和盈利范围,提升中间业务的竞争力度。与外资银行相比,国内银行的业务范围、利润来源较为狭窄,尤其是中间业务远远落后于外资银行。鉴于此,国内银行应充分学习、借鉴外资银行的先进技术,创新金融产品及业务范围,提升中间业务的服务水平与质量,提高自身盈利能力。另一方面,积极主动学习外资银行成熟的管理经验,创新业务经营制度,完善内部机制建设。国内商业银行较为落后的管理方法、治理机制是其营业成本远高于外资银行的重要原因之一。因而在外资银行进入过程中,本土银行应逐步引入外资银行中先进、成熟的管理经验,完善银行内部治理结构,降低经营成本。此外,从安全角度出发,国内银行要建立和完善风险管理体系,加大对相关指标体系的管理、监控力度,防范系统性风险的发生。鉴于现实中各种不可控因素的影响,商业银行在经营过程中应高度重视各种安全隐患,严密监控银行相关指标,实行动态管理,建立健全风险防控机制并严格落实,确保银行经营过程中的安全性。

从福建银行业具体情况来看,与国内大多数地区的商业银行类似,我省商业银行利润来源比较单一,中间业务普遍较为薄弱,成为与外资银行竞争中的一个重要劣项。银行治理方面,尽管严格按照国家银行业监管标准执行,确保银行资本充足率等重要性指标满足监管要求,但是众多表外不确定因素如影子银行等的存在加大了银行运行的风险。因此,在福建省自贸区建设过程中,要重视银行业自身的主动学习能力,从盈利、经营、抗风险三个方面全面加强与外资银行的合作与竞争。

注释:

①由于上海银行是非上市银行,出于数据可得性的考虑,本文未将其作为样本银行。

②营业成本率=营业成本/总资产

③总资产利润率=税前利润/总资产

④总资产市场份额=某商业银行总资产/国内同期商业银行总资产

[1] Goldberg, L. S.Financial Sector FDI and Host Countries: New and Old Lessons[J]. Economic Policy Review, 2007, 13(1): 1-17.

[2] Lensink, R. and N .Hermes. The Short-Term Effects of Foreign Bank Entry on Domestic Bank Behavior: Does Economc Development Matter?[J]. Journal of Banking&Finance, 2004, 28(3) : 553-568.

[3] Uiboupin, J. Short-Term Effects of Foreign Bank Entry on Bank Performance in Selected CEE Countries[R]. Bank of Estonia, 2005 , Working Paper.

[4] 张金清,吴有红. 外资银行进入水平影响商业银行效率的“阙值效应”分析——来自中国商业银行的经验证据[J]. 金融研究,2010(6): 60-73.

[5] Kass, L . Financial Market Integration and Loan Competition——When is Entry Deregulation Socially Beneficial?[R]. ECB, 2004, Working paper 403 .

[6] Claessens, S. , Demirguc-Kunt, A. , Huizinga, H. . How Does Foreign Entry Affect the Domestic Banking Market?[J]. Journal of Banking & Finance,2001, 25(5) : 891-911 .

[7] 陈奉先,涂万春. 外资银行进入对东道国银行业效率的影响——东欧国家的经验与中国的实践[J]. 世界经济研究, 2008(1): 26-35

[8] 熊正德,候利娟. 外资入股对商业银行效率的影响:基于面板数据的分析[J]. 财经理论与实践, 2009(3): 19-22.

[9] 刘亚,杨大强,张曙东. 开放经济条件下外资银行对我国商业银行效率影响研究[J].财贸经济,2009(8): 15-21.

[10] 候晓辉,张国平, 所有权、战略引资与中国商业银行的效率[J]. 世界经济, 2008(5):81-96.

[11] Berger, A. N.and Hannan, T. H. . The Efficiency Cost of Market Power in the Banking Industry: A Test of the “Quiet Life” and Related Hypotheses[J]. Review of Economic and Statistics, 1998, 80(3): 454-468.

猜你喜欢

红领巾·探索(2022年11期)2023-01-06

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

中国商论(2015年36期)2015-07-18

当代经济(2015年4期)2015-04-16

系统工程学报(2015年3期)2015-02-28

现代企业(2015年7期)2015-02-28

现代企业(2015年6期)2015-02-28

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年42期)2014-11-07