艾滋病高发区艾滋病病毒感染者及病人就医经济风险分布研究

2015-08-24 10:50:02光万瑾许燕君黄丽花徐鹏王颖复旦大学公共卫生学院上海000上海交通大学医学院附属第九人民医院上海000大理州疾病预防控制中心大理67000中国疾病预防控制中心性病艾滋病预防控制中心北京006

医学与社会 2015年3期

杨 光万 瑾许燕君黄丽花徐 鹏王 颖复旦大学公共卫生学院,上海,000;上海交通大学医学院附属第九人民医院,上海,000;大理州疾病预防控制中心,大理,67000;中国疾病预防控制中心性病艾滋病预防控制中心,北京,006

艾滋病高发区艾滋病病毒感染者及病人就医经济风险分布研究

杨光1万瑾1许燕君2黄丽花3徐鹏4王颖11

1复旦大学公共卫生学院,上海,200032;2上海交通大学医学院附属第九人民医院,上海,200011;

3大理州疾病预防控制中心,大理,671000;4中国疾病预防控制中心性病艾滋病预防控制中心,北京,102206

目的:明确艾滋病高发区艾滋病感染者及病人就医经济风险分布及其相关医疗保障存在的问题。方法:选择云南省大理州作为艾滋病高发区样本地区,按照病人发现顺序随机抽取感染者274人及病人187人,通过登记信息系统及回顾性随访展开调查,采用就医经济风险相对风险度(Relative Risk,RR)描述不同费用负担人群面临的就医经济风险。结果:随着费用负担增加就医经济风险显著上升,最高费用段的RR值(10.37)是最低费用段(0.27)的40倍;补偿后各费用段的RR值均有所下降。随着费用负担增加报销比例逐步下降,费用占人均收入20%以下的人群,由于其费用相对较低,报销对RR值消减的贡献非常明显(54.36%);而医疗费用占人均收入2倍以上的人群,从补偿前10.37到补偿后的9.31,仍超过平均水平(RR=1)。结论:当地医疗保障制度对降低艾滋病病毒感染者及病人的费用风险起到一定作用,但降低水平并不均匀。费用负担较低的人群,因其家庭收入原本就远低于贫困线水平,其风险降低程度仍然不足;高负担人群,可能由于触及封顶线的原因,其降低程度也不足。

就医经济风险;医疗保障;费用负担;艾滋病

就医经济风险,是指人们因为疾病而可能蒙受的经济损失,即在一定时期内特定区域居住的居民支付特定额度医疗费用的可能性,以及这种可能性下面临的风险程度[1]。就医经济风险越高,意味着患者因病致贫的可能性越大。艾滋病作为需长期治疗的疾病给病患和其家庭带来巨大经济压力,据统计,1个危重艾滋病人1年的医疗费用达25万元以上[2]。因此,为有效缓解艾滋病病毒感染者及病人(People Living with HIV/AIDS,PLWHA)人群因病致贫风险,需全面把握PLWHA人群就医经济风险的程度及其分布特点,运用概率论与大数法则原则测算得到合理的保险费率[3],从而科学地完善PLWHA医疗保障制度。本次调查通过分析PLWHA就医经济风险及其分布,探究当前PLWHA医疗保障水平及技术层面存在的问题,明确需要优先保障的人群特征及保障要求,为降低PLWHA的就医经济风险,消除因病致贫,进一步完善针对PLWHA人群的医疗保障制度提供关键的技术支撑。

1 资料来源与方法

1.1调查对象

选择PLWHA人数位居全国前6位的云南省作为样本地区省份,在云南省大理州开展调查现场,通过对PLWHA医疗保障政策进行归纳分析,发现云南省大理州的艾滋病相关医疗保障与全国保持一致,在报销范围和报销比例上均无太大差异,表明样本地区对全国具有良好的代表性。因此,本调查选择检出率居全州第一位的大理市作为具体样本地区,按照单个总体比例(率)的假设检验来确定艾滋病病人调查样本量,依托当地负责艾滋病疫情监控、治疗的疾病预防控制中心及与定点医院,并根据样本地区PLWHA数量、登记年份分布及样本量要求,按照当地疾病预防控制中心登记在册的PLWHA登记先后顺序,以2008年4月份登记的第一位PLWHA为起点,陆续下数461名作为样本对象,中间不能跳跃,以确保样本量的随机性及代表性,对其进行回顾性调查。其中不愿意配合或所填调查表无效的患者予以剔除,并继续下数,以此方法下数到第483例PLWHA时共收集到有效调查表461份(274例HIV感染者,187例艾滋病患者),回收率为95.4%。

1.2调查内容与方法

由经培训的调查员,通过结构式调查表[4-5],以家庭为单位与调查对象进行面对面回顾性问询调查(调查表当场填完立即回收),收集其性别、年龄、职业状况等一般人口学特征,门诊与住院服务利用情况,以及治疗费用(两周患病治疗费用、年住院费用、1年总治疗费用)、艾滋病相关医疗费用及医疗费用的补偿水平等信息。利用艾滋病定点医疗机构(包括州级、县级和镇级医疗机构)信息系统(HIS)所提供的相关数据对研究对象的感染途径、治疗时间、治疗方案、CD4水平等信息进行记录、收集和整理。

1.3分析方法

现场调查所得资料经逻辑纠错和手工校对后,通过Excel2007建立数据库、录入、整理,运用SPSS 20.0进行描述性统计分析。采用直接费用负担和就医经济风险相对风险度(RR)来描述不同费用负担人群所面临的就医经济风险[6]。

就医经济风险是指人们因为疾病而可能蒙受的经济损失,即在一定时期内特定区域所居住的居民支付特定额度医疗费用的可能性,以及这种可能性下面临的风险程度。科学测算该风险需把握好3大指标:①就医概率,即发生特定疾病特定就医的可能性;②经济风险损失额,即特定就医概率下,就医人群的平均就诊费用;③“特定额度医疗费用”的确定,即反映风险程度的费用高低分层,以及不同费用分层下不同人群的特征分析[7]。

测算步骤是:①通过计算样本人群中患病就医人群所占的比例得到就医概率,明确特定就医概率下样本人群的平均就诊费用(包括门诊费用与住院费用);②根据调查人群的医疗费用负担确定费用段进行分层,本研究利用医疗费用占人均收入的比例,将费用为0的人群分为一组,费用占0%-20.0%、20.0%-50.0%、50.0%-100.0%、100.0%-200%、超过200%以上,以各段人数不宜过少为原则,最终确定分为5层;③分层测算就医相对经济风险度(RR)。在每一个费用层次中人群,所面临的平均就医经济风险相对于人群平均就医经济风险的倍数,即就医经济风险相对风险度(RR),公式如下:

此外,考虑到相同的医疗费用对经济收入不同的人群的经济压力是不一样的。要科学合理评价就医经济风险.必须结合他们的收入水平考虑,进行标准化。校正就医经济风险(校正RR)公式如下:

本研究拟使用该指标及其计算方法,明确就医概率、就医费用、就医风险之间的动态关系,测算就医经济风险及分布究竟如何,明确艾滋病毒感染者及病人同特征人群中,哪些人群属于优先保障的对象,根据财政筹资能力,风险从高到低逐层考虑保障范围,探索医疗保障的工作重点,奠定艾滋病人群医疗保障方案科学研制的基础。

2 结果

2.1一般人口学特征

本次研究共调查461例PLWHA。其中,没有任何症状的HIV感染者274人,有症状的艾滋病病人187人;男性占58.6%,女性41.4%;平均年龄41.9岁;文化水平以初中为主,占总人群的51.4%,其次是小学,占24.1%,总体文化水平偏低;职业构成方面,农民所占比重最大(29.1%),其次为打工者(20.8%),而待业或家务劳动者所占的比例也高达25.8%;民族构成以汉族(45.6%)与白族(43%)为主;在婚占57.7%,离婚占16.7%,未婚占14.3%,丧偶占7.4%;平均人均年收入为10423元,主要集中于5000-15000水平段(35.4%),2500元最低生活保障水平之下的占24.9%;家庭年收入以低于10000为主,占据38.8%,HIV感染者的家庭经济情况好于艾滋病病人,呈现显著性差异(p=0.012,x2=12.85)。

2.2不同一般年总费用水平人群就医经济风险比较

分析所有艾滋病感染人群的总费用相关就医经济风险可以看到,所有调查对象中,没有就医费用发生的患者占绝大多数,为总人数的68.33%。产生费用负担的人群,各费用段患者人数分布较均匀。就医费用占人均收入比例在20%-100%两个区段的人数存在一定程度的集中态势,显示PLWHA的费用负担水平符合低费用水平人数较多的一般规律,但其高费用负担人群的比例也相当可观。

人均就医费用水平方面,所有调查对象平均就医费用为10423.4元,各费用段平均医疗费用波动范围很大,最低费用段的平均就医费用仅为每人1274.2元,最高费用段的平均费用则达到81387.2元。随着费用负担的增加,呈现就医经济风险显著上升的趋势,且最高费用段的RR值10.37是最低费用段的0.27的40倍。见表1

表1 PLWHA就医经济风险分布表(总费用)

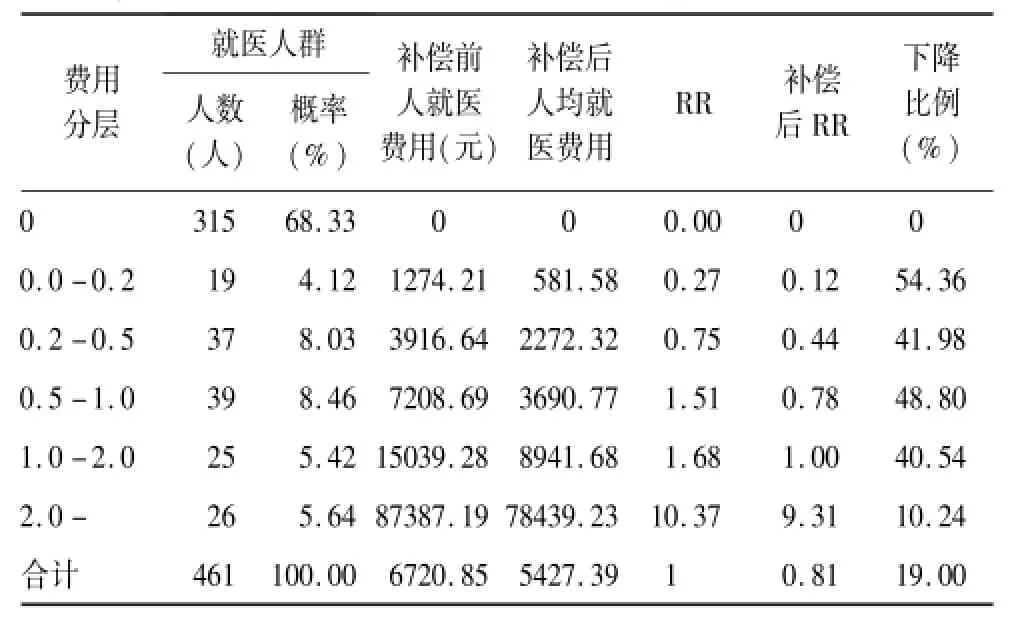

2.3补偿后不同费用水平人群就医经济风险比较

计算就医人群补偿后的就医经济风险并结合补偿前的风险分布进行归纳,分析发现,医疗保险以及医疗救助对艾滋病感染者及患者的费用进行补偿后,费用构成发生了变化,各组段的RR值均有所下降,平均下降比例为19%。其中,费用负担占人均收入2倍以下的4组人群其就医经济风险下降的幅度较为平均,这其中降幅最低为费用负担占家庭收入1 至2倍人群为40.54%,降幅最高为费用负担占人均收入20%以下的人群为54.36%,下降幅度均高于平均水平。而费用比例在2倍以上的人群,其RR值仅下降11.38%,远远低于人群平均就医经济风险降低水平(表2)。

表2 补偿前后PLWHA就医经济风险分布表(总费用)

3 讨论

3.1医疗保险与救助未能有效控制较高费用负担PLWHA就医的经济风险

通过对艾滋病感染人群就医经济风险的分析发现,艾滋病人群无论补偿前还是补偿后其就医风险随医疗费用负担增加而逐渐增大,补偿前超过就医经济风险平均水平(R=1.00)的占到19.52%,补偿后超过平均就医经济风险的人下降至5.64%。可见医疗保险与补助的补偿使得大部分艾滋病人群的就医经济风险得到控制。同时,医疗费用占人均收入2倍以上的人群其就医经济风险补偿前为10.37,补偿后仅下降至9.31,仍然远超平均就医经济风险水平。可见高费用负担的艾滋病人群仍然承担了更高的就医风险,且在医疗保险与救助的补偿下高风险并未得到有效控制。

按照大理当地医保制度的规定,除补充保险外,新农合报销住院费用的封顶线为10000元,城镇职工医保的封顶线为5.5万元,城镇居民医保的封顶线为3万元,住院及门诊费用的起付线50-600元不等。补偿后的风险下降幅度在人均就医费用为1274.2-15039.3元,变化不大;RR值降幅出现变化主要出现在人均费用78439.2元及以上的费用段,结合医保规定推测与封顶线水平相关。因此,出现在2-倍费用段的低RR削减幅度可能是由封顶线造成的。

3.2医疗保险与救助未能改善费用负担较低的PLWHA家庭经济困境

对费用负担较低的医疗费用比例占人均收入20%以下的人群而言,由于其费用水平相对较低,医保对RR值的削减程度非常明显。通过计算,该部分人群的平均家庭收入7242.1元,平均就医费用负担为1247.2元,报销后就医费用负担为581.6元,占平均家庭收入的17.2%和8%。因其家庭收入水平原本就远低于贫困线水平(以1/2的样本户均纯收入作为贫困线为9896.44元),以上比例的医疗费用负担的消减只能适当缓解贫困程度,并不能改变家庭经济困境的现状。

总的来说,当地医保及救助制度对于降低艾滋病人群的费用风险起到了一定的作用,但降低水平在各费用段上并不均匀。费用负担较低的人群其风险降低程度仍然不够;高负担人群,由于可能触及封顶线的原因,这部分风险人群的降低程度也不足。因此以上两类PLWHA具有较高的就医经济风险,且医保以及医疗救助制度对于降低这两类PLWHA就医经济风险的效果十分有限。考虑到不同收入水平人群的垂直公平性,为使医保制度更好地覆盖这两部分人群,解决其费用风险需要进一步完善医保报销以及医疗救助方案,调整保障的封顶线和起付线,适当提高住院保障的封顶线并降低起付线。

[1]郝模,丁晓沧,罗力,等.农村居民疾病经济风险测定方法及意义[J].中国初级卫生保健,1997,11(10):17-18.

[2]姜毅.艾滋病群体社会保障问题分析[J].中小企业管理与科技,2010(4):79-79.

[3]刘挺军,贺军.保险费率厘订的原则[J].保险研究,1996 (3):21-21.

[4]蒲诗璐.艾滋病病毒感染者艾滋病病人纳入资中县新型农村合作医疗的关怀政策的可行性研究[D].四川大学,2006.

[5]李刚,张万宏,石卫东,等.男男同性恋人群利用VCT服务的现状及需求分析[J].现代预防医学,2009,36(18):3555-3556.

[6]李晓姣,李程跃,孙梅,等.农村居民就医经济风险:新型农村合作医疗保险方案研制关键技术实证分析之一[J].中国卫生资源,2013,16(5):300-302.

[7]陈飞,陈春,王颖,等.把握农村居民就医经济风险:新型农村合作医疗保险方案研制思路之三[J].中国卫生资源,2013,16(3):158-159.

Distribution of the Financial Risks from Health Expenses of people Liviny with HIV/AIDS in High-prevalence Areas of AIDS

Yang Guang et al

School ofPublic Health,Fudan University,Shanghai,200032

Objective:To evaluate the distribution of the financial risks from health expenses of HIV carriers and AIDS patients in high HIV epidemic area,and address the current issueson health expenses.Methods:Dali,Yunnan was selected as the sample area sincemostof the PLWHA there is infected through drug abuse and unprotected sex.Based on the registration time,274 HIV carriers and 187 AIDS patientswere random selected for retrospective survey about theirmedical expenses and demographic information such as income.Some information was also collected by HIS.Relative Risk(RR)of financial risks from medical expenses is used to evaluate financial risks of PLWHA with different financial burden of disease.Results:W ith the increasing costs in medical care,financial risks resulted from medical expenses for PLWHA in all levels clearly rises.The RR value among PLWHA in highest level ofmedical expenses(10.37)is40 times higher than that in the lowest level(0.27). RR value in all levels reduces19%in averagewithmedical security compensation.With the increasing costs inmedical care,medical security reimbursement ratewill gradually decline.For PLWHA with lowermedical expenses(costs account for per capita income less than 20%),the reduction of RR is significant(54.36%).However,for PLWHA with higher health expenses(costs account for per capita income over 2 times),RR value is still above the average(RR=1),even though it decreases from 10.37 to 9.31 with compensation.Conclusion:Local health insurance and aid policy play a role in reducing the financial risks.For PLWHA with lower health expenses,the degree of reduction is not significant because of their low family income.The same as for PLWHA with higher health expenses,because their costs in medical caremay exceed the cap line of health insurance.

Financial Risk from Health Expense;Medical Security;Health Expenditure;AIDS

R197.1

A DOI:10.13723/j.yxysh.2015.03.007

艾滋病全球基金项目,编号为2010年第(243)号;国家自然科学基金,编号为71473046;国家自然科学基金,编号为71373008;全球卫生政策制定和治理核心机构(Consulting service for center of excellence in Global Health Policy Development and Governance in China),基金代码为GHSP-CSOP3-02。

王颖,wangying1013@fudan.edu.cn。

(2014-11-01; 编辑 邱心镜)

猜你喜欢

四川劳动保障(2022年2期)2022-03-18 05:56:00

青春期健康(2021年23期)2021-12-14 03:36:12

山东冶金(2019年5期)2019-11-16 09:09:38

中国生殖健康(2019年12期)2019-01-07 01:54:24

中国生殖健康(2019年5期)2019-01-06 09:17:02

灾害医学与救援(电子版)(2017年3期)2017-02-06 05:25:13

人生十六七(2016年14期)2016-12-01 05:24:26

中国卫生(2016年7期)2016-11-13 01:06:38

中国卫生(2016年1期)2016-11-12 13:20:44

现代农业(2015年1期)2015-02-28 18:40:09