尿素价格疲软运行 磷肥价格平稳运行

2015-08-22 07:53

中国农资 2015年26期

中国化肥批发价格综合指数分析

尿素价格疲软运行 磷肥价格平稳运行

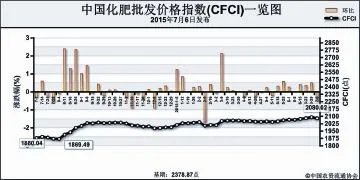

7月6日中国化肥批发价格综合指数(CFCI)为2080.02点

上周(6月29日-7月3日),中国化肥批发价格综合指数小幅下行。7月6日,中国化肥批发价格综合指数(CFCI)为2080.02点,环比下跌11.57点,跌幅为0.55%;同比上涨199.98点,涨幅为10.63%;比基期下跌298.85点,跌幅为12.56%。

供应情况:上周,国内尿素企业开工率小幅下跌,二铵企业开工率小幅上涨。国产钾肥方面,盐湖集团将氯化钾销售价格提涨。港口钾肥到船预期增多,局部表面报价企稳,但实际成交价格暗降。边贸口岸氯化钾到货量依旧稀少,东北市场需求暂停。无烟煤市场整体持稳运行态势不改,但局部地区需求疲软;硫磺市场延续小幅上涨态势,场内商谈氛围尚可;磷矿石市场成交氛围尚可,西南磷矿山产量下滑,矿企库存压力缓解,个别产区供应趋紧。

需求情况:随着夏季备肥结束,农业用肥市场重心逐渐向小麦备肥转移;复合肥企业装置开工率下滑。

国际市场:氮肥方面,上周国际尿素市场成交平淡导致价格下滑,新成交订单价格持续疲软,多数地区8月纸货(?)价格延续跌势;磷肥方面,国际二铵价格涨跌互现,美国受进口受限及玉米价格走高影响,磷肥价格坚挺,欧洲地区价格小幅下行;钾肥方面,国际钾肥市场整体平稳,局部价格回落。

国际尿素市场需求不旺且成交价格疲软下滑,国内夏季农业备肥结束,秋季备肥尚未启动,预计尿素价格将疲软运行。磷肥方面,出口订单充足,国内市场需求逐显起色,预计下周磷肥价格平稳震荡运行;钾肥方面,港口钾肥的持续到货对市场形成冲击,但盐湖钾肥价格拉涨或对未来价格形成一定支撑。

(来源:中国农资流通协会)

猜你喜欢

纯碱工业(2022年4期)2023-01-14

现代经济信息(2022年22期)2022-11-13

中国化肥信息(2022年2期)2022-04-19

今日农业(2021年13期)2021-08-14

中国化肥信息(2020年7期)2020-03-19

科学与信息化(2018年4期)2018-10-21

中国化肥信息(2018年2期)2018-08-23

时代风采(2018年11期)2018-01-23

投资北京(2017年12期)2018-01-02

投资北京(2017年9期)2017-09-25