转形问题研究中的鲍特凯维兹假说及其论证

2015-08-10 09:24:30张忠任

黑龙江社会科学 2015年1期

张 忠 任

(清华大学《资本论》与当代问题研究中心,北京100083)

转形问题(The Transformation Problem)是马克思主义经济学中的价值向生产价格转化问题,源自1894 年出版的《资本论》第3 卷,至今已经有120年的历史,是经济学研究中的著名难题之一。

转形问题能否成立关系到马克思主义经济学的存在价值。因为假若转形问题不能成立,则意味着导致李嘉图体系解体的两大矛盾之一(价值规律与“等量资本获得等量利润”的矛盾)没有被解决,从而马克思主义经济学将退回到李嘉图以前。所以,这一问题一直受人瞩目,围绕着这一问题在20 世纪50 年代和70 年代曾发生过两次世界性大论战。

转形问题研究的关键或难点在于怎样确定成本生产价格化以后所谓“总计一致2 命题”(即转形后平均利润总额等于剩余价值总额,并且生产价格总额等于价值总额,也被简称为“两个等于”)是否能够同时成立。

第一次对转形问题计算方法进行的有效探索是由德国经济学家兼统计学家鲍特凯维兹在1907 年做出的。尽管鲍特凯维兹的转形模型还不够完善,但是他基于马克思的过渡性计算方法开创了“系数法”的先河,为在2000 年提出并首次实现对“总计一致2 命题”同时成立做出一般性论证的BSZ 转形模型提供了重要启示①最初的BSZ 转形模型请参见张忠任《转形问题的最终解决》,《数量经济·技术经济研究》2001 年第2 期;规范化的BSZ 转形模型请参见张忠任《转形问题:萨缪尔逊为马克思提供的一个旁证》,《海派经济学》(季刊),2007 年1 月。。不过,对转形问题的认识需要人们慢慢消化,对BSZ转形模型的接受还需要时间,因而存在缺陷的鲍特凯维兹的转形模型仍然存在广泛影响,尤其是鲍特凯维兹基于其存在缺陷的转形模型曾经提出的一个假说(只有当第3 部类的资本有机构成等于社会平均有机构成时,转形后“两个等于”才能同时成立),对于揭示鲍特凯维兹转形模型的实质具有很关键的作用,可是时至今日,对其认识仍然不够充分。本文旨在对鲍特凯维兹的这一假说从理论到数学推导进行全方位剖析,以期正本清源。

一、转形问题的由来与难点

在劳动价值论上超越李嘉图体系是马克思主义经济学所迈出的极为重要的一步,也具有里程碑意义。马克思为了解决导致李嘉图体系破产的第2 个难题,即价值规律与“等量资本获得等量利润”的矛盾,在《资本论》第3 卷第一篇讨论了剩余价值转化为利润之后,在第二篇尤其是第九章中集中阐明了商品价值转化为生产价格的问题②生产价格的概念源于重农学派的“必要价格”、斯密的“自然价格”和李嘉图的“生产费用”等。马克思第一个阐明了生产价格与价值的区别与联系。参见《马克思恩格斯全集》第25卷,人民出版社1975 年版,第221 页。。

下面我们运用公式来说明这一问题,令ci、vi、mi和wi分别表示第i 部门的不变资本、可变资本、剩余价值和总价值,于是全社会n 个部门的价值体系可以用数学公式表示为:

令e(e=mi/vi,i =1,2,…,n)表示剩余价值率,则(1)式可化为:

令πi(=mi/[ci+vi])表示第i 部门的利润率,剩余价值转化为利润以后,则(2)式可以化为:

这里,ci+vi是第i 部门的资本总额,一般也称为成本或者成本价格,而利润额是πi(ci+vi)。总之,剩余价值转化为利润以后,价值便等于成本价格ci+vi加上利润πi(ci+vi),此时,各部门的利润率是各不相同的。

但是,在资本主义经济当中,不论资本投入哪个部门,等量资本大体上都要求取得等量利润,于是部门之间就会发生竞争,其结果是各部门的不同利润率转化为相同的平均利润率。各部门按照平均利润率取得的利润就是平均利润。平均利润率形成以后,商品不再按照成本价格加上利润出售,而是按照成本价格加上平均利润出售。成本价格加上平均利润就是生产价格。

价值转化为生产价格以后,只有量的变化,而没有质的变化,在质上生产价格与价值是相同的,生产价格只是表现着转化了的价值。而在量上,变化只发生在各个部门之间③马克思认为,转形之后,a.资本有机构成高的部门,价值将小于生产价格;b.资本有机构成低的部门,价值大于生产价格;c.只有资本有机构成与社会资本平均构成一致的部门,价值等于生产价格。这是三个有待证明的三个著名的命题。,从全社会来看,全部商品生产价格的总额仍然等于全部商品价值的总额。价值转化为生产价格的实质是剩余价值的再分配,各部门按照平均利润率取得的利润,即平均利润虽然与剩余价值额会有不同,从全社会来看,平均利润总额仍然等于剩余价值总额。总之,转形后,生产价格总额等于价值总额,平均利润总额等于剩余价值总额,这就是有名的“总计一致2 命题”。

关于生产价格的计算,马克思给出了一种过渡性计算方法:

这里Pi表示第i 部门的生产价格总额,r 是平均利润率,r 相当于剩余价值总额在社会总资本中所占的份额,即:

公式(4)的使用方法如文后附表所示。因为价值向生产价格的转化问题一般被称为“转形问题”,所以公式(4)一般被称之为“半转形公式”。

在文后附表最后一行中我们看到,转形后生产价格总额仍然等于价值总额(360 =360),平均利润总额仍然等于剩余价值总额(60 =60),即“总计一致2 命题”得到了同时满足。不过,这种过渡性的转形方法是不彻底的,因为对成本价格部分还没有进行生产价格化。对此,如果我们把(4)式稍微变一下形可能看得更为清楚,令xi=pi/wi,则xi表示生产价格对价值的偏离率,也可以理解为wi的变化率,于是(4)式便化为:

注意(6)式的右端,作为生产价格,wi已经发生了变化,其变化率是xi;但是左端只是出现了平均利润率r,而作为成本价格的ci和vi却没有任何变化,仍然处于价值状态。所以(6)式的经济学含义存在不妥之处。也就是说,只有生产价格化了才是完美的。

马克思很清楚上面的“半转形”还不够完善,因此,马克思曾明确指出:“…一个商品的生产价格,对他的买者来说,就是成本价格,并且可以作为成本价格加入另一个商品的价格形成。因为生产价格可以偏离商品的价值,所以,一个商品的包含另一个商品的这个生产价格在内的成本价格,可以高于或低于它的总价值中由加到它里面的生产资料的价值构成的部分。必须记住成本价格这个修改了的意义。”[1]184-185这里所阐述的就是对于转形来说成本价格的生产价格化的必要性。不过,马克思认为,“对我们现在的研究来说,这一点没有进一步考察的必要”[1]185。

马克思没能彻底完成《资本论》就与世长辞了,我们已经无法知道他究竟打算在什么地方对此做进一步的考察,这样,马克思就把转形的计算问题留给了后人。

转形问题的难点在于:如何证明成本价格的生产价格化以后,“总计一致2 命题”是否能够同时成立?不过,如果不能成立,后果是极其严重的,因为至少新葡萄酒、陈葡萄酒问题就解释不了了,读者可以想一想,那将意味着什么?所以,转形问题成立与否,一致被视为是马克思经济学生死攸关的根本问题。

二、鲍特凯维兹的转形模型与一个假说

最早试图用数学方法解决转形的计算问题并取得突破性成果的是德国柏林大学教授、经济学家、统计学家鲍特凯维兹(Ladislaus von Bortkiewicz)。

1906—1907 年,鲍特凯维兹用德文先后发表了两篇研究马克思转形问题的长篇论文。第一篇是《马克思体系中的价值计算和价格计算》,在这篇论文里,他主要总结了迄1906 年为止的转形研究,并运用数学公式对价值和生产价格、剩余价值和利润的数量关系进行了深入探讨。第二篇是《论〈资本论〉第3 卷中马克思基本理论结构的修正问题》,在这篇论文中,鲍特凯维兹首次提出了解决转形问题的数学模型问题。

鲍特凯维兹方法的灵感其实来自马克思的“半转形公式”(4)式的启发。马克思本人并没有意识到在(4)式中所体现的数量关系可以转化为(6)式的那样表达。也就是说,马克思并没有看到Pi=WiXi这种转化技巧,这一点应该是鲍特凯维兹第一个发现的。然后他将之运用到作为成本价格的Ci和Vi上,由此便解决了成本生产价格化的手段问题。这种方法后来被称为“系数法”。

鲍特凯维兹如果不是在部门结构问题上误入歧途,很可能转形问题在他那里就已经画上了句号。他没有充分理解马克思的两大部类的思想,硬把两大部类扩充成三大部类:第1 部类为生产资料,第2 部类为工人消费资料,第3 部类为资本家消费资料即奢侈品。按照斯威齐译文中的符号,ci、vi、si(i =1,2,3)分别表示第i 部类的不变资本、可变资本和剩余价值。鲍特凯维兹认为在简单再生产条件下,下列平衡关系应该成立①这种平衡关系是不能成立的。虽然奢侈品只进入资本家阶级的消费,但是不存在不食人间烟火的资本家。在《资本论》第2 卷中,马克思虽然把工人阶级的消费资料和资本家的奢侈品分为两个分部类,但是属于第Ⅱ部类内部的划分。因此,鲍特凯维兹的这一假定,在经济学上是不能成立的。需要强调的是,鲍特凯维兹的错误的三大部类方法,特别是公式(7)所体现的平衡关系,长期以来一直在误导着人们,简直可以称为一个怪圈。即便是塞顿和萨缪尔森,在试图举例说明其一般模型时,也都没有能够摆脱这个怪圈。。

用x、y、z 表示c、v、s 的生产价格对其价值的偏离率,令ρ 表示平均利润率,则有:

现在共有4 个未知数x、y、z、ρ,而方程却只有3 个①。为使方程组有解,有两个解决办法:或者增加一个方程,或者减少一个未知数。鲍特凯维兹曾经考虑过,令总生产价格等于总价值,即把:

作为一个限制条件加进来,这样便有了4 个未知数和4 个方程。在这里,

但是,他又觉得这样做太麻烦,不如设法减少一个未知数。方程组(8)的计量单位是劳动时间,他认为如果用货币来表示更为理想。他说,生产货币1 个单位所必要的劳动量(他实际上说的就是社会必要劳动时间,把货币作为一种商品来认识),是直接沟通两个计算体系(指劳动时间和货币)的桥梁②。并假定货币商品是黄金,把黄金的1 单位(或者黄金1 盎司的1/35)作为价值的单位,接着他又进一步假定所有奢侈品的单位价值都是1。这实际上意味着假定z =1,这样方程组(8)的未知数就由4 个减少为3 个,化为:

接着,他开始考虑方程组(10)的解法,并做得很细,不过随着现代数学的发展,已经陆续发现了一些更为简便的解法,我们在这里就不再讨论该方程组的解法问题了。

之后,鲍特凯维兹便用数据来检验模型。他的第1 组数据成功地通过了检验。按照上面的解法,x=9/8,y =3/4,σ =4/3 (即ρ =1/3,注意这一平均利润率与按马克思定义所计算的是一致的,可惜只是一个巧合。后文中我们将会看到在何种条件下才会出现这种巧合),转形的结果显示,确实做到了转形(包括成本的生产价格化)后,平均利润总额等于剩余价值总额,生产价格总额等于价值总额也同时成立。但是,鲍特凯维兹马上发现了他的模型不具有一般性。他的第2组数据就没能够通过检验,虽然平均利润总额等于剩余价值总额,但是生产价格总额却不等于价值总额。

为什么第1 组数据能够通过检验,而第2 组数据就不能通过检验呢?鲍特凯维兹发现其原因在于第3 部类。当第3 部类的资本有机构成等于社会平均有机构成时(如第1 组数据),转形后“两个等于”都能成立;而当第3 部类的资本有机构成不等于社会平均有机构成时(如第2 组数据),则“两个等于”不能同时成立,生产价格总额将不等于价值总额。在鲍特凯维兹的假定中,第3 部类是货币部门(开始时为奢侈品部门),而一般说来货币部门的资本有机构成应该不会等于社会平均有机构成,所以他的结论是:只有在特殊情形下转形后“两个等于”才能同时成立。也就是说,鲍特凯维兹认为转形问题不能够普遍成立,也就是说他以此来否定了生产价格理论。

不过,关于上述的“特殊情形”,鲍特凯维兹提出了一个令人迷惑的假说:只有当第3 部类的资本有机构成等于社会平均有机构成时,转形后“两个等于”都能成立。虽然这只是限于鲍特凯维兹模型的一个假说,至今没有人认识到该假说的真正作用:对于认识鲍特凯维兹模型的局限性竟然是很关键的一环。另外,这一假说是否成立或为什么能够成立,迄今为止还没有人从数学上做出回答。我们在下一节探讨这一问题。

三、鲍特凯维兹假说的数学证明

为了证明上述鲍特凯维兹假说,我们先来看一下当第3 部类的资本有机构成等于社会平均有机构成时有什么性质。在这里,我们将反复应用所谓分比定理、合比定理等原理。

为了分析的方便,我们令C =c1+c2+c3,V=v1+v2+v3,S=s1+s2+s3。

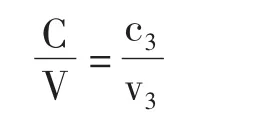

首先,第3 部类的资本有机构成等于社会平均有机构成,可以用公式表述为:

由此可得:

因为C=c1+c2+c3,V=v1+v2+v3所以有:

方程组(8)的要害之一,就在于等同了可变资本的偏离率与第2 部门商品的偏离率。

② 指出这一点很重要,对于解决转形的单位问题(即采用劳动时间还是货币来作为计量单位)有重要意义。

从而有:

注意,这里用上了条件(7)。公式(11)的右边就是马克思的平均利润率公式。

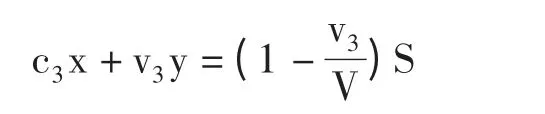

这样,把方程组(10)的3 个方程加到一起,便有:

从而:

把它代入到方程组(10)的第3 个方程,有:

这说明,当第3 部类的资本有机构成等于社会平均有机构成时,在前述(11)下,鲍特凯维兹模型的平均利润率与马克思所定义的平均利润率是一致的。

由此,对于生产价格总额(1 +ρ)(Cx +Vy)有:

即等于价值总额C+V+S。

而对于平均利润总额ρ(Cx+Vy)有:

即等于剩余价值总额S。

上面的论证说明,在鲍特凯维兹模型下,当第3 部类的资本有机构成等于社会平均有机构成的时候,转形后“两个等于”都能成立。也就是说,鲍特凯维兹假说在逻辑上是成立的。

顺便说一句,通过上面的分析还可以看出,鲍特凯维兹模型即方程组(10)并非如斯威齐(1942)所认为的那样,仅仅是由前两个方程决定的,其三个方程之间是存在内在联系的,这种内在联系在很大的程度上决定了转形后“两个等于”能否同时成立。

四、简要的结论

一百多年来,无数人在探讨鲍特凯维兹模型能够满足转形后“总计一致2 命题”同时成立的条件,但是大多数人的眼睛都盯在如何对z 赋值问题上。也有人开始怀疑令z=1 的必要性,例如日本伊藤诚教授就曾质疑过,难道就不可以令z等于吗①伊藤认为,如果生产黄金的劳动不是1 小时而是2 小时的话,那么就应该是z=1/2,这样,鲍特凯维兹的价格计算就会缩减。参见伊藤诚《马克思的价值理论研究》,《科学与社会》1976 年秋季号;《价值和资本的理论》,岩波书店,1981 年。?但是并没有人注意到鲍特凯维兹假说也是一个不可或缺的条件,当然这与该假说没有得到论证有关。

如上所述,鲍特凯维兹假说是成立的。不过只有在鲍特凯维兹模型(10)下,即在z=1 的时候才有意义,因而并不具有普遍性。也就是说,他的第3 部类资本有机构成是否等于社会平均有机构成,并不能构成转形后“总计一致2 命题”能否同时成立的一般条件。其实连他的第3 部类的概念都是不成立的,其上述假说中的条件怎么可能成为转形问题的一个前提?

另外,把第3 部类资本有机构成是否等于社会平均有机构成作为转形后“总计一致2 命题”能否同时成立的条件,其实还是从问题的表象出发来认识问题的,并没有认识到该问题的本质。当然在线性代数的方法还没有充分发展的时代,能看到这一点已经是难能可贵的了。时至今日,如果用现代线性代数的方法改写一下鲍特凯维兹模型(8)便得到:

由此我们可以认识到,鲍特凯维兹其实已经触摸到了其模型能够满足“总计一致2 命题”同时成立的条件,这个条件就是z=1 并且模型系数阵特征值所决定的平均利润率与马克思所定义的平均利润率一致(也可以通过第3 部类资本有机构成等于社会平均有机构成来判断)。

总之,鲍特凯维兹转形模型尽管是一个不完善的模型,但是在一定条件下能够满足“总计一致2 命题”同时成立,这说明,该模型中具有一定的成分接近了正确转形模型,这也正是该模型能够成为构筑BSZ 转形模型的源泉之一的主要原因[2]。

按照半转形公式进行计算的生产价格化数例

[1] 马克思恩格斯全集:第25 卷[M]. 北京:人民出版社,1975.

[2] 张忠任.转形问题的关键和误区:一个必要的修正[J].清华政治经济学报,2013,(1).

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年5期)2022-10-11 01:21:40

宝藏(2022年1期)2022-08-01 02:12:28

马克思主义哲学研究(2021年1期)2021-11-22 07:48:20

天津教育·中(2019年5期)2019-09-10 07:22:44

经济技术协作信息(2018年12期)2019-01-14 02:46:50

——基于三大部类再生产图式的结构分析*

教学与研究(2018年3期)2018-04-19 08:16:16

中亚信息(2016年8期)2016-12-06 05:35:41

中国财政年鉴(2016年0期)2016-06-05 15:23:31

湖湘论坛(2015年4期)2015-12-01 09:29:51

中亚信息(2015年5期)2015-01-30 20:05:50

- 黑龙江社会科学的其它文章

- 儒家视域中的人际正义及其实践性特征