基于D EM A TEL的企业经营绩效管理模型

2015-08-02 03:55赵文菲李明辉

中国管理信息化 2015年5期

赵文菲,李明辉

(1.中国航天科工集团公司,北京 100074;2.空军后勤部,北京 100720)

基于D EM A TEL的企业经营绩效管理模型

赵文菲1,李明辉2

(1.中国航天科工集团公司,北京 100074;2.空军后勤部,北京 100720)

针对企业经营绩效管理指标众多、差异较大、难以确定关键因素的影响等问题,提出一种基于DEMATEL方法的企业经营绩效管理模型。从系统结构分析的角度抽象出基于系统—能力—属性的三级指标管理体系,通过属性间直接影响关系与程度确定综合影响矩阵,进而实现系统结构综合分析。在此基础上详细分析了盈利能力下的属性间综合影响程度及其中心度、原因度,并给出应用分析,证明了模型的可行性和有效性。

企业经营;绩效管理;决策试验;评价实验法方法;属性

0 引 言

企业经营绩效管理是指企业力求打破管理现状,实现管理突破,追求企业更高发展目标的过程。在制订企业经营绩效管理方案时,必须根据企业前期运作情况与发展前景、内外环境的分析与预测,制定企业预期目标、发展战略、各种预算,规范企业中各单位绩效活动,追踪校验并定期汇总分析,在此基础上实现综合评估。通过评估比较,可以发现企业管理的不足及影响工作绩效的组织系统因素和员工个人因素,有利于提高管理者与全体员工的综合能力[1]。由此可见,经营绩效管理评估对企业的发展具有举足轻重的作用。

然而,由于企业经营绩效管理指标众多、差异较大等原因,使得企业绩效管理模型的研究一直处于感性阶段,没有一种科学反映企业绩效管理指标之间是否存在关联以及影响程度大小的衡量方法,严重地束缚了管理效益的发挥。基于此,本文在描述企业经营绩效管理指标及其体系的基础上设计了基于DEMATEL方法的企业经营绩效管理模型,剖析了指标之间的综合影响程度及其中心度、原因度,确定了原因要素和结果要素,为企业经营绩效管理提供理论参考。

1 企业经营绩效管理指标体系

按照完备性、独立性、公平性、一致性的原则,将企业经营绩效管理抽象成4种能力,即盈利能力、营运能力、成长能力和偿债能力[2],并通过20个指标来反映企业管理层的经营绩效,如图1所示。

图1 企业经营管绩效评估指标体系

盈利能力(earning ability)是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低,利润率越高,盈利能力就越强。体现盈利能力的指标主要有5个:净资产收益率(ROE)、主营业务利润率(MPR)、费用利润比(CMR)、销售净利率(NSP)和销售毛利率(GSR),这里的费用利润比(CMR)是指管理费用与净利润之比,在一定程度上反映在职消费情况,是盈利能力的成本型指标。

营运能力(operation capability)是指企业的经营运行能力,即企业各项资产以赚取利润的能力。体现营运能力的指标有4个:存货周转率(IC)、应收账款周转率(ARC)、流动资产周转率(FCC)、总资产周转率(TAC)。

成长能力(growth ability)是指企业未来发展趋势与发展速度,包括企业规模的扩大,利润和所有者权益的增加,反映了企业未来发展前景。体现成长能力的指标有6个:主营业务收入增长率(DMI)、主营业务利润增长率(DMP)、总资产增长率(DTA)、净利润增长率(DNP)、总利润增长率(DTP)、净资产收益率增长率(DROE)。

偿债能力(debt-paying ability)是指企业用其资产偿还长期债务与短期债务的能力,是反映企业财务状况好坏的重要标志。体现偿债能力的指标有5个:流动比率(FR)、速动比率(FFR)、产权比率(ED)、资产负债率(AD)、已获利息倍数(IT)。

2 基于DEMATEL的企业经营绩效管理模型

2.1 基本思想

作为系统工程中的一种结构模型解析方法,决策试验和评价实验法(Decision Making Trial and Evaluation Laboratory,DEMATEL)[3-4]运用图论与矩阵等工具,对系统各影响因素的逻辑关系进行分析,通过构建直接影响矩阵判断出每个因素对其他因素的影响程度和被影响程度,进而揭示系统的结构关系[5-7]。目前,该方法已经成功应用于产业经济系统分析[8]、电子校务的风险因素分析[9]、教学质量影响因素分析[10]、网络谱系结构分析[11]等诸多领域。

利用DEMATEL方法建模可以得到影响度、被影响度、中心度和原因度等分析指标:根据影响度和被影响度能够判断出因素间的相互影响关系以及对系统整体的影响程度;根据中心度能够判定出各因素在系统中的重要程度;根据原因度能够确定出各因素在系统中所处的位置[4]。

2.2 基于DEMATEL方法的企业经营绩效管理模型

2.2.1 系统结构分析

河道管理范围划界确权是依法管理河道的重要基础和依据。重庆市水利局依据水法、防洪法和重庆市河道管理条例等,2012年完成了378.2km试点河段划界工作,取得了良好的社会效果。河道划界能够确定河道管理范围,保障河道不被侵占,行洪安全得到了有力保证。

根据系统结构的概念,系统是由若干要素有机组成的,系统的结构取决于系统中的要素,系统的整体功能是由各个要素的贡献汇总而成的;而每个要素又具有若干属性,这些属性通过合理的组合蕴含着要素对系统的贡献[11]。

从系统、要素、属性三维角度构造一个系统:由n个要素组成,记为Nk(k=1,2,…,n),系统的第k个要素有mk个属性,第k个要素的第i个属性记为(i=1,2,…,mk)。

在企业经营绩效管理模型中,整个企业经营绩效管理指标体系即为系统,要素为表征企业经营绩效管理的4种能力:盈利能力、营运能力、成长能力和偿债能力,分别记为N1,N2,N3,N4。属性是不同能力下的指标,例如盈利能力N1的属性值分别为净资产收益率、主营业务利润率、费用利润比、销售净利率和销售毛利率。

2.2.2 属性间直接影响关系与程度的确定

邀请m位对企业经营绩效管理具有理论研究和实践经验的专家,对不同指标分别进行两两比较,并根据相应的定性判断标准,采用分级比例标度进行描述,给出不同属性之间的直接影响关系和影响程度。

表1给出了0~3分级比例标度的属性影响关系判断标准,该标准可以根据实际需要进一步细化或者简化。如果属性数目非常多,当前的分级比例标度难以满足人们的判断需求,可以在现有标度基础上进一步均匀细化,例如在“很弱(0.5)”与“弱(1)”之间均匀插入“较弱”,赋值为0.75,以便区分;同样,对于属性数目较少的情况,可以进行简化,例如只选取“没有(0)”“弱(1)”“中(2)”“强(3)”作为判断标准。总之,关于属性间直接影响程度的确定可以根据系统复杂程度本着“能够区分”的原则灵活处理[11]。

表1 属性影响关系判断标准

2.2.3 综合影响矩阵的确定

为了分析属性间的影响关系,首先将直接影响矩阵R进行规范化处理,得到规范化直接影响矩阵

进而,确定综合影响据矩阵为T=R*+R*2+…+R*n。需要说明的是,当n足够大时,综合影响据矩阵可以近似为T=R*(I-R*)-1。

影响度为矩阵T中元素按行相加得到的值,即

1,2 ,…,n;被影响度为矩阵T中元素按列相加得到的值,即e′i=根据影响度和被影响度可以判断出属性之间的影响关系以及对系统的影响程度。

中心度为影响度和被影响度之和,记为mi=ei+ei′,表示该属性在评价指标体系中的地位及其所起作用的大小。

原因度为影响度和被影响度之差,记为ni=ei-ei′。如果ni>0,表明该属性对其他属性影响大,称为原因属性;如果ni<0,表明该属性受其他属性影响大,称为结果属性;如果ni=0,表明该属性对其他属性没有影响且也不受其他属性影响,处于孤立状态。

3 企业经营绩效管理应用分析

根据企业经营绩效管理指标体系实际和上述模型,以盈利能力分析为例进行描述。

步骤1:分析系统要素

记盈利能力要素N1含有5个属性,记作(i=1,2,…,5),具体为净资产收益率、主营业务利润率、费用利润比、销售净利率和销售毛利率,这些属性能够全面、完整、真实地反映企业盈利能力的特征,在系统中具有代表性和典型性。

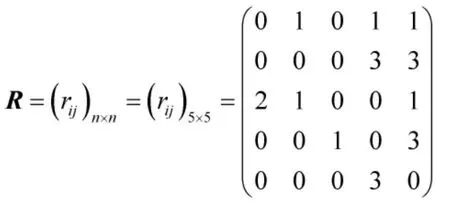

步骤2:确定属性间的直接影响程度,构建初始化直接影响矩阵

邀请20位对企业盈利能力具有一定理论研究和实践经验的专家参与盈利能力要素下不同属性间直接影响程度的定性确定。由于该要素下属性数目相对较少,于是本文采用简化的分级标度确定属性间的直接影响程度,即如果属性(i=1,2,…,5)对属性(j=1,2,…,5)有直接影响,且关系为“强”,则rij=3;关系为“中”,则rij=2;关系为“弱”,则rij=1;无关系,rij=0。在这里不考虑属性对自己的影响,即rij=0。于是,按照“众数原则”得到初始化直接影响矩阵

步骤3:求规范化直接影响矩阵

将直接影响矩阵R进行规范化处理得到规范化直接影响矩阵

步骤4:确定综合影响矩阵

为了计算方便,综合影响矩阵近似为T=R*(I-R*)-1,于是有

步骤5:系统的综合试验与分析

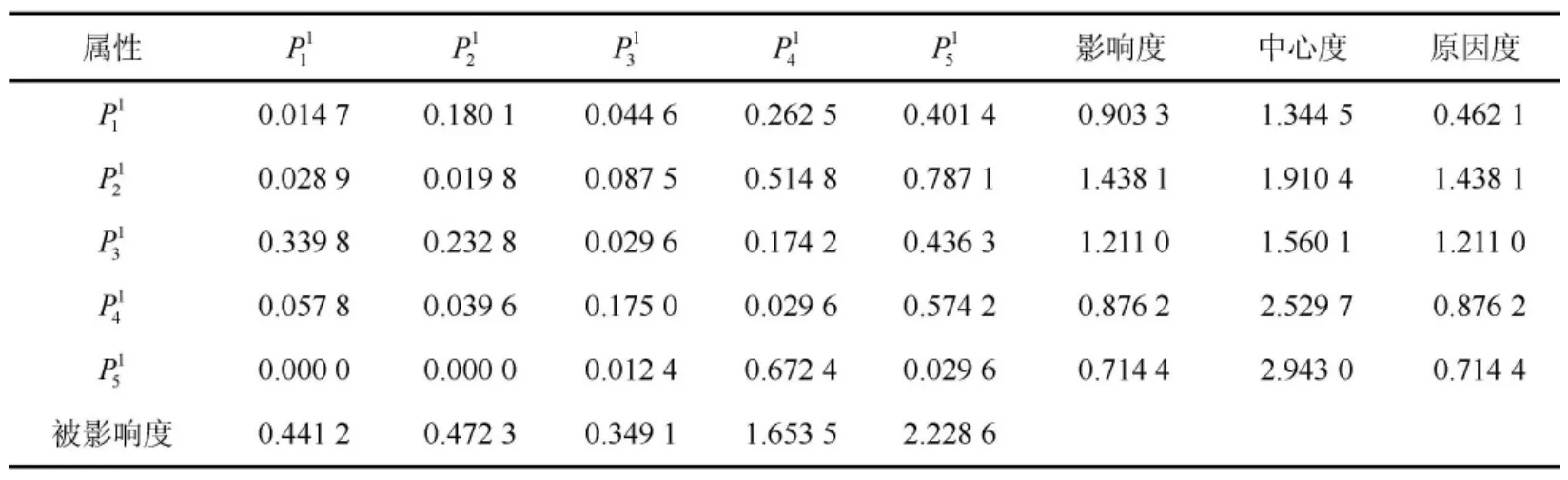

依据影响度、被影响度、中心度和原因度的求解方法,获得系统的综合试验与分析结果,见表2。

表2 盈利能力各属性的影响关系及其中心度、原因度

由表2可以看出,盈利能力各指标的重要程度(中心度)按大小依次为销售毛利率、销售净利率、主营业务利润率、费用利润比、净资产收益率;原因度按大小依次为主营业务利润率、费用利润比、销售净利率、销售毛利率、净资产收益率。进一步讲,主营业务利润率的中心度和原因度均较大;资产收益率的原因度和中心度均较小,这说明主营业务利润率与其他属性的关联关系紧密,而资产收益率与其他属性的关联关系很弱。

营运能力、成长能力和偿债能力等要素下各属性的中心度和原因度比较与上述分析一致,不赘述。综上,将上述所有分析结果关联便构建起基于“经营绩效系统—能力—属性”的体现所有指标相互之间关联关系等显著特征的管理模型。与因子分析法[2]相比,能够更直接地反映不同能力下的指标间影响与被影响关系,进而确定原因及结果属性。

4 结束语

利用DEMATEL方法对影响企业经营绩效的指标进行归类、简化,从不同能力的角度剖析了属性之间的综合影响程度及其中心度、原因度,确定了原因属性和结果属性,构建起基于“经营绩效系统—能力—属性”的管理模型,较为清晰地反映出企业绩效管理指标间的关系,为开展经营成效评估和管理行为取向提供了新的思路。

[1]吴艳征,赵冰化,邓武.数据挖掘技术在企业管理层考评中的应用[J].船舶电子工程,2014,34(6):99-103.

[2]许均平.如何评价上市公司管理层经营绩效:因子分析法视角[J].金融理论与实践,2009(3):82-85.

[3]张曙光,臧其吉.铁路客运专线系统结构模型[J].中国铁道科学,2007,28(2):120-125.

[4]周德群.系统工程概论[M].第2版,北京:科学出版社,2010.

[5]G H TZENG,C H CHIANG,C W LI.Evaluating Intertwined Effects in E-learning Programs:A Novel Hybrid MCDM Model Based on Factor Analysis and DEMATEL[J].Expert Systems with Applications,2007,32 (4):1028-1044.

[6]C L LIN,G H TZENG.A Value-created System of Science(Technology) Park by Using DEMATEL[J].Expert Systems With Applications,2009, 36(6):9683-9697.

[7]W R JERRY HO,C L TSAI,G H TZENG,et al.Combined DEMATEL Technique With a Novel MCDM Model for Exploring Portfolio Selection Based on CAPM[J].Expert Systems with Applications,2011,38(1):16-25.

[8]方爱丽,高齐圣,张嗣瀛.网络化DEMATEL方法在产业经济系统分析中的应用[J].数学的实践与认识,2009,39(5):78-83.

[9]黄景文,丁永生.电子校务的风险因素分析[J].电子科技大学学报,2007,36(6):1370-1373.

[10]章玲,周德群,汤建影.基于DEMATEL方法的高等教育教学质量影响因素分析[J].南京航空航天大学学报:社会科学版,2009,11(1):49-53.

[11]李明辉,夏靖波,陈才强,等.基于DEMATEL的通信网络谱系分析[J].北京理工大学学报,2012,32(3):296-301.

10.3969/j.issn.1673-0194.2015.05.067

F270.5;F272.3

A

1673-0194(2015)05-0138-04

2014-12-22

陕西省自然科学基础研究计划重点项目(2012JZ8005)。

猜你喜欢

海峡姐妹(2020年5期)2020-06-22

当代水产(2020年4期)2020-06-16

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

商周刊(2017年25期)2017-04-25

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

山东青年(2016年2期)2016-02-28

中国卫生(2015年8期)2015-11-12

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10