上市公司内部控制信息披露与高管自利行为的关系研究

2015-07-29 12:20:21任莉娜

中小企业管理与科技·下旬刊 2015年6期

摘 要:企业委托代理问题,滋生了高管的某些自利行为。而内部控制作为保证企业实现经营活动效率和效果的制度安排,应该会对高管自利行为产生一定约束。本文通过选取深沪上市公司200家样本数据发现:国有上市公司内部信息披露能够对公司存在的高管薪酬与企业绩效脱节的现象起到明显的正向调节作用,在一定程度上抑制了高管的薪酬自利行为;而在民营上市公司中,由于高管薪酬与绩效固有的敏感性,使得内控信息披露对其作用变得不再明显。

关键词:内部控制信息披露;高管薪酬自利

1 概述

由于内控信息披露制度带有鼓励性而非强制性,所以内控信息的披露更多的是一种自愿性。这种“自愿”行为能够在某种程度上向投资者传递出企业运营态势的信号。

另外,对于内控信息的披露,可以使利益相关者对公司的内控质量进行监督,有利于企业及时调整和规范内控水平,提高企业的经营效率。因此,探讨内部控制与高管自利行为之间是否存在一定的联系,不仅有利于把控企业的内控质量,亦对企业经营效率和效果的提升有着积极意义。本文选择具备代表的高管薪酬自利行为,以此为切入点,建立内控与自利行为两者之间的联系,探讨合理有效的内控信息披露是否可以抑制高管的薪酬自利行为,并对绩效产生一定积极作用。

2 文献回顾与研究假设

早在1990年, Jensen 和 Murphy就提出将经理人的报酬与公司的经营业绩挂钩有助于减少甚至避免代理问题。既然经理人与股东之间的代理问题必然存在,掌握公司控制权的理性经理人会为了最大化个人私利而牺牲公司整体利益(李万福,2011),特别是在内控质量不佳的公司应会更加明显( Feng et al,2009)。陈丽蓉和周曙光(2011) 的研究发现内部控制效率的高低是影响经营业绩的重要因素。陈林荣(2013)的研究结论彰显了公司加强内部控制建设对提高高管薪酬激励有效性的重要作用。内控信息的披露,不仅起到企业经营效率信号传递的作用,企业及时有效的信息披露也会加强各自利益相关者对企业适时监督,对经理人的自利行为也会产生抑制作用。本文提出假设1:

H1:内控信息披露与高管的自利行为负相关,对高管薪酬与绩效之间的关系起正向调节作用。

然而,由于我国股权结构的特殊性,造成更为严重的委托代理问题。Kato 和Long (2006) 认为国有产权会显著降低薪酬与业绩之间的敏感性。由于国企地位特殊,承担的社会责任多,政治级别色彩浓厚,福利待遇优厚,所以国有企业管理层的薪酬业绩敏感性一般较低(卢瑞,2011)。董育军(2012)亦表明国有控股上市公司的内部控制质量和薪酬业绩敏感性的协同性较非国有更为显著。国企高管利用职务之便,产生自利行为的动机会更强烈。而民企经理人市场化趋势明显,在激烈的人才竞争中更有紧迫感,而能够保住职位的有效方式莫过于努力提升企业绩效。企业给予经理人的报酬,一般是按照其为企业所创造的的价值而定。因此,在民营企业中,高管薪酬与企业绩效的敏感程度比较高。本文提出假设2:

H2:相比民营企业,国有企业的内控披露对薪酬与绩效之间的正向调节作用更显著

3 数据选择与模型建立

本文随机选取了深沪2012年的200家公司为研究样本。考虑到其他因素对高管薪酬产生的影响,在模型的构建中加入了高管持股比例、企业规模、股权制衡、财务杠杆以及行业五个控制变量。模型如下:

PAY=α0+α1EIC+α2ROE+α3EIC*ROE+α4CG+α5SIZE+α6BLANCE+α7LEV+α8INDUS+ε

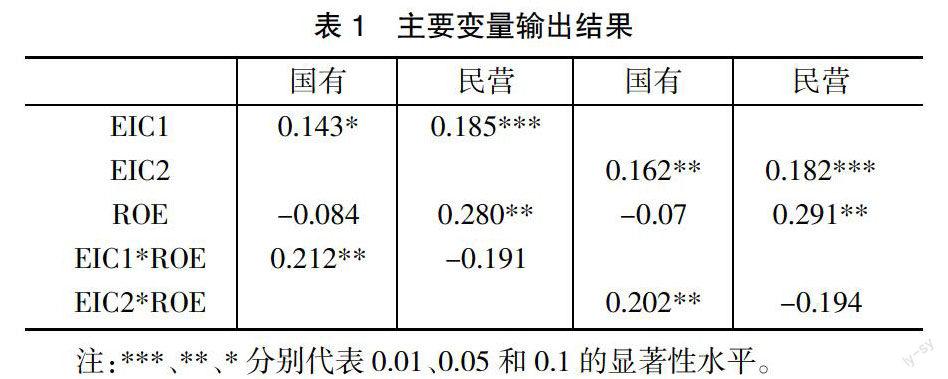

PAY為高管薪酬;EIC为披露情况,分别用企业有无披露自我评价报告EIC1,披露的相对完整性EIC2表示;ROE为企业绩效。

表1 主要变量输出结果

[

EIC1

EIC2

ROE

EIC1*ROE

EIC2*ROE][国有

0.143*

-0.084

0.212**

][民营

0.185***

0.280**

-0.191

][国有

0.162**

-0.07

0.202**][民营

0.182***

0.291**

-0.194]

注:***、**、*分别代表0.01、0.05和0.1的显著性水平。

4 研究结论

本文通过将国有和民营企业进行对比发现:国有上市公司内部信息披露能够对公司存在的高管薪酬与企业绩效脱节的现象起到明显的正向调节作用,使高管薪酬与企业绩效挂钩,在一定程度上抑制了高管的薪酬自利行为。所以,把控好内部控制质量,对于国有企业来讲,未必不是可以约束高管某些自利行为,提高企业运营效率的有力工具。而在民营上市公司中,由于高管薪酬与绩效固有的敏感性,使得内控信息披露对其作用变得不再明显。但这并不意味着内部控制对民营企业失去了价值,在很多方面内控依然是企业正常运营的重要保障因素之一,民企在今后的发展中一定要高度重视内控的作用,稳抓内控建设,做好内部控制的自我评价和外审工作。

参考文献:

[1]李万福,林斌,宋璐.内部控制在公司投资中的角色:效率促进还是抑制[J].管理世界,2011(2):81-99.

[2]Jensen M.C.,K J.Murphy.Performance Pay and Top- management Incentives[J].The Journal of Political Economy,1990(2):225-264.

[3]卢锐,柳建华,许宁.内部控制产权与高管薪酬业绩敏感性[J].会计研究,2011(10),42-96.

[4]董育军,谈多娇.内部控制缺陷与高管薪酬有效性[C].中国会计学会2012年学术年会论文集,2012.

[5]陈林荣,辛金国.内部控制与高管薪酬激励的有效性[C].中国会计学会2013年学术年会论文集,2013.

[6]方红星,孙翯,金韵韵.公司特征、外部审计与内部控制信息的自愿披露——基于沪市上市公司2003-2005年年报的经验研究[J].会计研究,2009(10):44-52.

作者简介:

任莉娜,济南大学在读研究生,研究方向,会计学。

猜你喜欢

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

中国有色金属学报(2018年2期)2018-03-26 07:58:26

人力资源(2016年10期)2016-11-30 10:11:11

焊接(2016年1期)2016-02-27 12:55:37

新闻传播(2015年8期)2015-07-18 11:08:24