我国对电池和涂料产品实行消费税绿色调控

2015-07-19 08:14李晓琼葛察忠高树婷任雅娟王金南

环境与可持续发展 2015年4期

李晓琼 葛察忠 高树婷 任雅娟 王金南

(环境保护部环境规划院,北京 100012)

2015年1月,财政部和国家税务总局联合发布了“对电池、涂料产品征收消费税的通知”,标志着我国对消费税绿色化改造又向前迈进了一步,也是财政政策服务节能减排的又一体现。为了更好地理解该通知精神,本文结合我们对电池和涂料产品消费税的研究,对该通知进行以下分析。

1 现行消费税的绿色化改革

消费税是我国在1994年工商税制改革后确立的税种,作为我国对生产、委托加工和进口的应税消费品征收的一种税,消费税不仅具有筹集财政资金的功能,而且还具有调节消费结构,引导消费方向的宏观调控职能。通过对某种特定消费品征税,提高销售价格,减少消费量(收入效应)和对某种特定消费品征税后,消费者选择没有征税的替代品,减少特定消费品消费量(替代效应)发挥宏观调控作用。

消费税的调控对象由奢侈品扩大到资源型产品是消费税绿色化的尝试。消费税以前的调整对象主要是针对奢侈品,直至2006年,消费税政策大幅调整,首次明确将有利于环境保护、资源节约利用纳入到消费税调控的政策目标,税目由原来的11 个调整为14 个,新增了木制一次性筷子、实木地板、游艇、高尔夫球及球具、高档手表、成品油等6 个税目,取消了护肤护发品税目,将汽油和柴油税目合并为成品油税目。2008年9月1日起对小汽车消费税也做了调整,大排量车将被征“重税”,而节能环保的小排量车的消费税则下调。这些调节资源产品的消费,对保护资源环境有一定的作用,但是由于税率定得较低,调节作用有限。2009年,国务院有关部门联合发文,将养路费改为燃油消费税。2014年底至2015年初,财政部和国家税务总局又先后三次提高了成品油消费税税率,预计可获得千亿元的财政收入。2013年我国国内消费税收入8231.32 亿元,占税收收入比重7.45%,与历史水平基本一致。表1 列出了截至2015年1月我国现行消费税与资源环境保护相关的税目及税率。

表1 与资源环境保护相关的消费税税目税率表

2 本次调整是消费税绿色化的进一步体现

2.1 本次消费税调整概览

本次调整是从污染减排的角度对消费税进行绿色化。2015年1月26日,财政部和国家税务总局联合发布《关于对电池、涂料征收消费税的通知》(以下简称“通知”),为促进节能环保,经国务院批准,自2015年2月1日起对电池、涂料征收消费税,具体规定为:(1)将电池、涂料列入消费税征收范围,在生产、委托加工和进口环节征收,适用税率均为4%;(2)对无汞原电池、金属氢化物镍蓄电池(又称“氢镍蓄电池”或“镍氢蓄电池”)、锂原电池、锂离子蓄电池、太阳能电池、燃料电池和全钒液流电池免征消费税。2015年12月31日前对铅蓄电池缓征消费税;自2016年1月1日起,对铅蓄电池按4%税率征收消费税。(3)对施工状态下挥发性有机物(Volatile Organic Compounds,VOC)含量低于420 克/升(含)的涂料免征消费税。

2.2 本次消费税调整的特点

本通知是根据消费税改革的要求,将高耗能、高污染产品纳入消费税的首轮扩围。此次对电池、涂料开征消费税,实施了差别税率,鼓励无污染和低污染产品,对环保型电池和涂料免征消费税。同时限制含汞电池、铅酸蓄电池、以及溶剂型涂料等高污染的电池和涂料产品。

电池行业重金属含量限值的国家标准包括《碱性及非碱性锌-二氧化锰电池中汞、镉、铅含量的限制要求(GB 24427-2009)》和《锌-氧化银、锌-空气、锌-二氧化锰扣式电池中汞含量的限制要求(GB 24428-2009)》,其中规定了锌锰电池和扣式电池的主要重金属含量限值,其中汞含量在0.0001%以下的(扣式电池为0.0005%)为无汞电池。“通知”中的税目注释即根据这两个标准划分无汞和含汞电池,对无汞电池免征消费税也是环保部门和电池行业竭力争取的结果。

由于目前还没有一个国家标准明确将水性和溶剂型涂料进行划分,“通知”中选取了现行标准中VOC 含量限值的最高限(施工状态下汽车用水性涂料标准:420g/L)②来做为涂料消费税的征收标准。这是一个相对较为宽松的界限,因为某些溶剂型涂料也可达到这个标准。

3 对电池产品征收消费税有利于减少重金属污染

3.1 电池行业重金属污染严重

电池产品主要造成的环境污染是重金属污染,以汞、镉、铅污染为主。含汞原电池、铅酸蓄电池、镍镉电池为产生这些污染物的主要电池产品。近年来,电池行业引起多起环境污染事件,例如:浙江德清某铅酸蓄电池厂职工及附近居民血铅超标事件、广东惠州两电池厂员工镉中毒事件、无锡松下电池公司员工镉超标事件、河南新乡某电池厂千余名工人镉超标和中毒事件等,这些污染事件均是由于当地电池生产企业的不当排放造成的。

3.2 电池已经开始向节能环保型转变

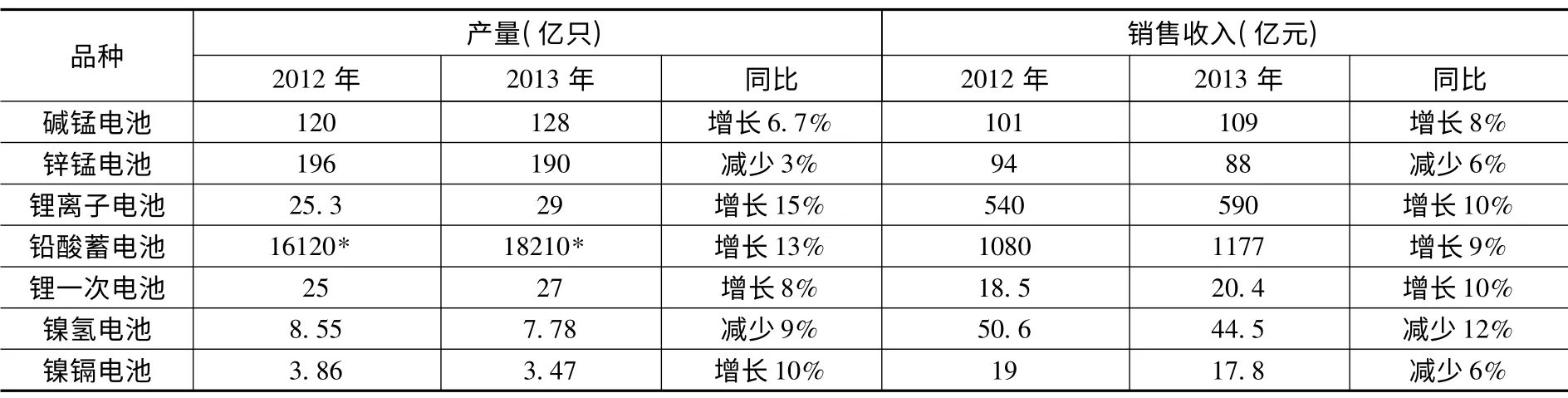

近年来,我国已逐渐发展成为世界电池生产、加工和贸易中心,目前是全球最大的电池生产国和最大的电池消耗国。随着国家环保力度的加大和铅酸蓄电池行业准入制度的实施,铅酸蓄电池经历了大规模的行业整合,相当数量的小企业被淘汰或经整合。由于国内外环境保护的趋势,以锂离子电池为代表的新型电池有了良好的发展。由于欧盟新政,从2016年开始禁止在电动工具和灯具等产品上使用小型密封镍镉电池,我国镍镉电池产量大幅下降。而镍氢电池由于有被锂离子电池取代的趋势,产量也有所缩水。表2 列出了2012年至2013年我国主要电池产品的产量和销售情况。

表2 2012-2013年我国主要电池产品产量和销售情况

3.3 现行政策促进节能环保型电池发展,但税收政策能更好地促进转型

现行环境政策和标准鼓励节能环保型电池的生产和使用。2010年至2013年连续四年,环保部等九部门联合发布“关于开展整治违法排污企业保障群众健康环保专项行动的通知”,在环保专项行动中,均将铅酸蓄电池作为重点行业。全面彻查铅蓄电池行业企业环境违法问题,落实整治措施,加速淘汰铅蓄电池落后产能。2012年起环保部对铅蓄电池(极板、组装和含铅零部件)和再生铅生产企业开展环保核查工作。旨在进一步提升我国铅蓄电池和再生铅行业污染防治水平,推动铅蓄电池和再生铅行业发展方式转变。

此外,2013年发布的《电池工业污染物排放标准(GB 30484-2013)》对电池企业生产过程中产生的水和大气污染物排放限值做出了相关规定。《重金属污染防治“十二五”规划》、《铅蓄电池行业准入条件》、《产业结构调整指导目录(2011年本)(修正)》、《中国化学与物理电源(电池)“十二五”规划》、《环境保护综合名录》中的“双高”产品目录,以及等相关政策文件,均对鼓励锂离子电池产品、太阳能电池产品及先进生产工艺,限值和淘汰含汞电池产品、镍镉电池、以及开口式铅酸蓄电池等做出相关规定。

虽然环保专项行动、产业引导、以及环境标准等各项政策措施对控制电池行业重金属污染问题起到了很大的作用,但每年仍有几起电池行业的环境污染事件发生。缺少一个有效的经济手段调整电池的产品结构。因此,应充分发挥税收的调节作用,推广无汞电池、锂离子电池等节能环保型电池的使用,促进电池行业的节能减排以及废旧电池的回收利用,降低电池产品生产和使用过程中的污染排放,推动行业可持续发展。

4 对涂料产品征收消费税有利于减少VOC 污染

4.1 涂料行业VOC 污染严重

涂料行业是VOC 排放的重点行业之一。环保部估算,2009年国内重点行业排放VOC 在整个人为源中占55.5%,其中,涂料涂装行业VOC 排放在人为源中占比12%,位列第三,排在机动车(占比21.5%)和印刷(占比13.4%)之后。据中国涂料工业协会估计,2011年涂料涂装行业对全国VOC 排放的贡献量在400 万吨左右。

涂料涂装行业所排放的VOC 主要有苯类溶剂、乙二醇醚及醚酯类、甲醛等。严重影响了环境保护和人体健康。人体初期接触甲苯和二甲苯,可使神经系统功能紊乱,长期接触会有神经衰弱综合症。三甲苯的光化学反应活性大大高于二甲苯、甲苯,产生的光化学烟雾的毒性比一次性污染大得多。而甲醛具有潜在的致癌和促癌作用,对人体健康的影响主要表现在嗅觉异常、刺激、过敏、肺功能异常、肝功能异常和免疫功能异常等。

4.2 涂料产品向环境友好型转变

1981年,我国涂料总产量50 万吨,基本为溶剂型涂料,环境友好型涂料所占比例不足5%。2010年,全国环境友好型涂料占涂料总量(966.63 万吨)的48%(自1981年,全国涂料总产量增加了近20 倍,而环境友好型涂料却增加了近185 倍),其中:水性涂料381 万吨(工业涂料20 万吨,建筑涂料361 万吨),粉末涂料85 万吨,辐射固化涂料7 万吨。但是,整个环境友好型涂料所占比例和欧美日(占60%~70%)相比仍有较大差距。

4.3 利用税收手段配合现行政策促进环境友好型涂料发展

现行环境政策和标准限制了涂料产品中VOC 的使用。由于涂料行业在使用中会产生较大的VOC 污染,国家制定了一系列涂料产品有害物质限量标准,规定VOC及其他污染物的含量限值。此外,环境、化工和建材等行业标准也对水性涂料的VOC 含量限值做出了规定。具体各标准及其所规定的VOC 限值见表3。

除了国家和行业标准外,《大气污染防治“十二五”规划》、《大气污染防治行动计划》、《产业结构调整指导目录(2011年本)(修正)》、《涂料行业“十二五”规划》、《环境保护综合名录》中的“双高”产品目录,以及环境标志产品认证等相关政策文件,均对鼓励环保型涂料产品、限值和淘汰溶剂型涂料产品等作出相关规定。

但是目前我国缺乏一个有效的经济手段调整涂料的产品结构。水性涂料等环境友好型涂料的涂装成本和售价一般高于溶剂型涂料,且大多数溶剂型涂料涂装企业污染治理水平较低,虽然出台了上述鼓励和限制政策,但水性涂料的推广仍不理想。因此,需要通过征收消费税,发挥税收的调节作用,促进水性涂料等环境友好型涂料的推广。

5 影响及建议

对电池征收消费税对推广无汞电池、锂离子电池和太阳能电池等节能环保型电池起到推动作用,从而减少汞、镉、铅等重金属的使用和排放,对于国家重金属污染防治和履行国际汞公约③2013年10月,包括中国在内的92 个国家和地区政府在联合国《关于汞的水俣公约》(以下简称“公约”)外交大会上签署了该公约。公约规定了汞矿开采、添汞产品和用汞工艺的淘汰时限,包括要求缔约国自2020年起,禁止生产及进出口如含汞电池、荧光灯和医疗用品等添汞产品。具有一定的推动作用。对涂料征收消费税对推广水性涂料等环境友好型涂料产品起到推动作用。若水性涂料全部替代溶剂型涂料,每年可避免约400 万吨左右的VOC 排放。同时,将电池和涂料纳入消费税征收范围,每年将增加超过100 亿元的财政收入。

开征消费税可以帮助电池和涂料行业加速产业转型和产品升级换代,减少高污染电池和涂料产品的生产。征收消费税短期内无疑会加重企业负担,但是以4%的低税率开征、对无汞电池和水性涂料免征、同时对铅酸蓄电池缓征消费税,会在一定程度上减缓对企业的冲击。而且企业可以通过提高销售价格,将增加的成本间接转嫁给消费者。

一是严格执行电池产品汞、镉、铅含量限值、涂料产品VOC 含量限值、以及相关测定的国家和行业标准,对电池中的汞含量进行检测,界定无汞和含汞电池。对涂料在如稀释剂的使用量为某一范围时,施工状态下的VOC 含量进行检测,按产品明示的施工配比混合后测定,应按照推荐的最大稀释比稀释后测定。可委托国家或地方质量监督检验部门进行检测,出具相关证明。二是规范税收收入使用。现行消费税属于中央税,税收收入属于中央财政所有(除成品油消费税外)。电池和涂料消费税是因产品在生产和处理处置过程中对环境和人体健康影响较大而开征,而收入需全额纳入财政预算安排,建议可设立专项资金,专项用于环境友好型新产品新技术的升级研发、废旧电池处理处置和资源再利用。

表3 涂料产品VOC 含量限值标准一览表 g/L

[1]中国政府网.《关于对电池涂料征收消费税的通知》[EB/OL].2015-1-27.http://www.gov.cn/xinwen/2015-01/27/content 2810735.htm.

[2]国家税务总局网站.《关于继续提高成品油消费税的通知》[EB/OL].2015-1-12.http://www.chinatax.gov.cn/n810341/n810755/c1457410/content.html

[3]中国涂料工业协会.中国涂料工业年鉴2013[S].北京:《中国涂料》杂志社有限公司,2014

[4]Li,X.,C.Ge et al.,‘Environmental Taxation Reform in China’,Environmental Protection Policy in 21st century,Taxation Measures,Environmental Pollution,and the Enterprises,Madrid:Editorial Bosch.2013.

[5]Ge,C.,X.Li et al.,‘Taxation Reform for Promoting Low Carbon Green Growth in China',Critical Issues in Environmental Taxation VOL XI:Carbon Pricing,Growth and the Environment,Cheltenham,UK and Northampton,MA,USA:Edward Elgar Publishing.2012.

猜你喜欢

上海涂料(2021年5期)2022-01-15

石油沥青(2018年1期)2018-04-12

环境保护与循环经济(2017年8期)2017-03-22

环境科技(2016年1期)2016-11-08

工程建设与设计(2016年1期)2016-02-27

读者(2015年14期)2015-05-14

装备环境工程(2015年4期)2015-02-28

中国质量与标准导报(2014年1期)2014-02-28

网印工业(2011年8期)2011-11-20

润滑油(2010年6期)2010-01-01