多元素影响下的我国生猪产业未来走势分析

——刘玉满

2015-07-08 12:04刘玉满

中国猪业 2015年7期

多元素影响下的我国生猪产业未来走势分析

——刘玉满

刘玉满中国社会科学院农村发展研究所 研究员

1 主要宏观因素对生猪产业发展的影响

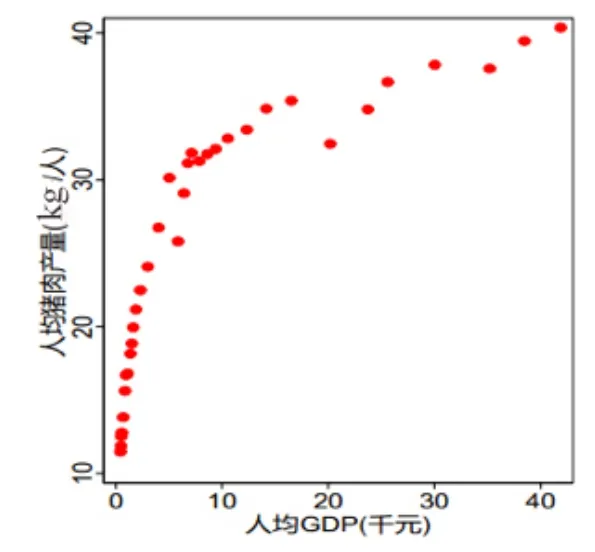

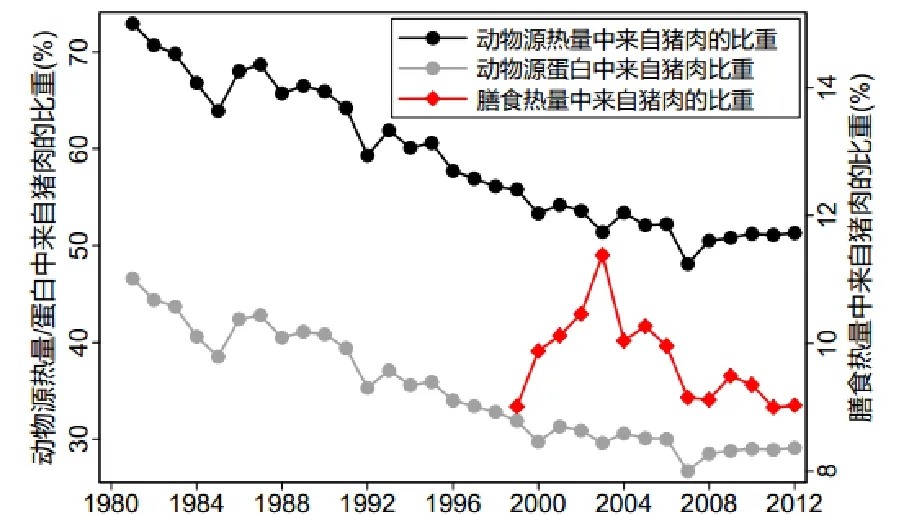

影响生猪产业发展的主要宏观因素包括以下几方面:一是经济增长影响生猪产业的发展。研究表明,人均GDP与猪肉消费存在一定的关系,当人均GDP较低时,收入增加极大地促进了猪肉消费的增长。而当人均GDP较高时,收入上涨对猪肉的消费量影响较小。人均GDP在2万元左右可以作为猪肉消费的临界点,当人均GDP低于2万元时,猪肉消费增速较快(图1)。另外经济的增长也会促进猪肉的替代品牛肉、羊肉、禽肉等消费的增加,致使猪肉在肉类消费中的比重下降。由图2可知猪肉提供的动物源热量比重由1980年的74%下降到2012年的50%,猪肉提供的动物源蛋白比重由1980年的48%下降到2012年的30%(图2)。

图1 猪肉消费与经济增长水平的关系

图2 猪肉在肉类消费中比重的变化

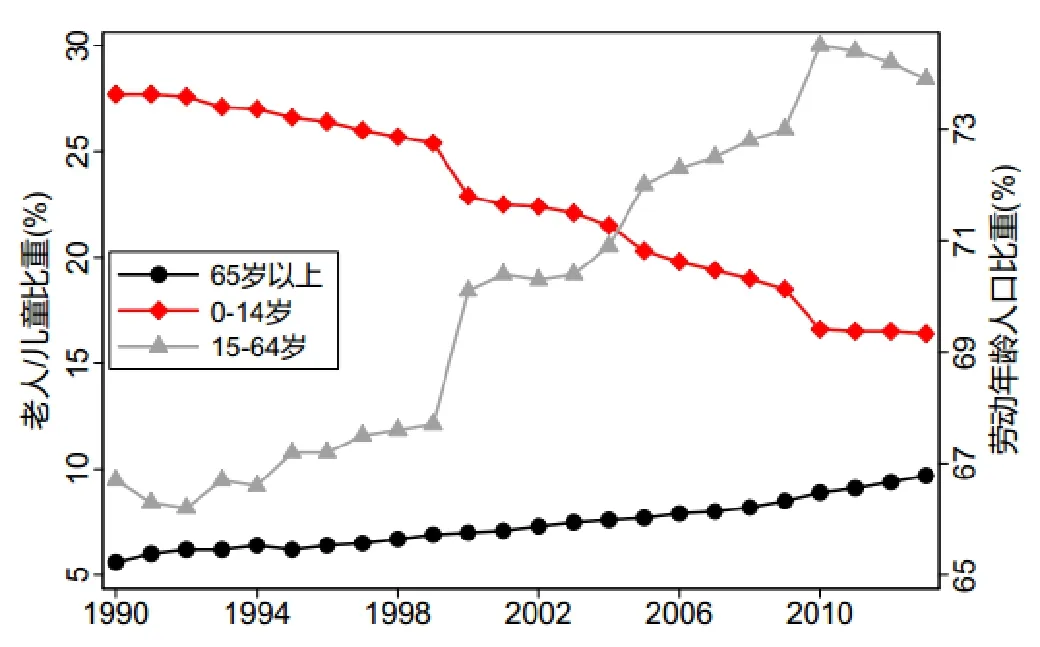

二是人口与老龄化对我国生猪养殖业的影响。一方面,人口的增长会拉动肉类的消费需求。我国城镇居民一直是肉食品消费的主要群体,城镇居民的肉食品人均消费量是农村居民的2倍以上。近年,随着我国城市化及小城镇建设的迅速发展,城镇居民增长明显加快,成为我国肉产品需求增长的新动力。若新增加一个城镇居民,每年就能够新增肉食品需求5~7 kg。另一方面,人口老龄化也会显著影响居民猪肉消费量。图3显示15~64岁劳动年龄人口比重在2010年之前持续上升,2010年以后缓慢降低;0~14岁儿童和65岁以上老人的比重呈现相反趋势,儿童人数逐年降低,而老年人口比重逐年上升(图3)。可见,我国人口已趋向老龄化发展,而养生观念和一些疾病对老年人的影响,导致老人对猪肉等高脂肪食品的需求不再热衷。

图3 1990—2013年中国人口结构年龄变化

三是土地资源的供需矛盾也制约着生猪产业的发展。不同的养殖方式对土地的需求不同,散养户由于养殖数量较少,因此对土地需求较少。而规模养殖场对土地需求相对较大,受土地的约束也较大。相关调查显示,一座基础母猪1 000头、年出栏20 000头的规模化猪场,在场外隔离区、场内生产区与生活区、清洁区与污染区、生产区内繁殖区、保育区、育肥区、隔离区、仓储区以及人流、猪流、物流、废物流等严格按畜禽防疫及卫生标准设计时,至少需要120~150亩土地。近两年我国散养户的比重不断降低,规模化的比重越来越大,我国土地资源有限制约了规模化养殖的进一步发展。

四是劳动力供求关系的转变影响着生猪产业的发展。不同养殖模式对劳动力需求不同,小规模养殖由于饲养管理技术和机械化程度相对较低对劳动力需求较大,且养殖户缺乏饲养管理、企业危机等意识,受政策、疾病、价格波动影响较大,导致生猪价格出现周期性涨跌波动。规模养殖对劳动力需求相对较小,但对其素质的要求较高。因此,随着我国养猪业规模化进程的加剧,技术人才和管理人才的稀缺等人力资源问题急需解决。

五是资本供给、环境因素、食品安全等也影响着生猪产业的发展。现在的养殖用地大多属于租赁用地,地上设施不属于固定资产,不能抵押,造成了贷款的困难,影响生猪产业的扩大再生产。《畜禽规模养殖污染防治条例》于2014年1月1日的正式实施以及国家对食品安全的越发重视,都对我国生猪产业产生了较大影响。

2 我国生猪产业的转型升级及其影响

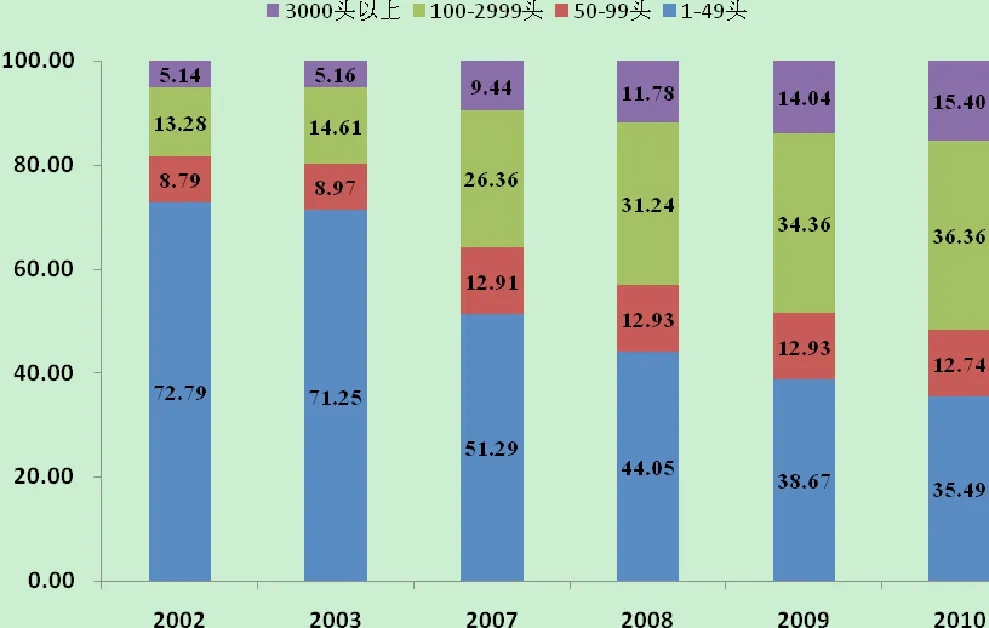

我国生猪产业的转型升级主要表现在以下四方面:一是养殖业本身的转型升级,散养户退出加剧,规模化猪场快速跟进的格局逐渐形成。如图4所示,年出栏50头以下的猪场出栏量比重由2002年的72.79%下降到2010年的35.49%。二是猪肉加工业的转型升级。在产品结构方面,从出售大块肉向出售精细化分割肉转变,由原来销售常温肉转变为销售冷鲜肉。屠宰加工企业则从初加工企业向深加工企业的转变,深加工企业向纵向一体化加工企业转变。企业管理也明确了企业作为第一责任主体,企业与政府共同建设可追溯体系的升级。屠宰监管体系从原来归商口管理转变到现在直接归农口管理,在生产和供应方面实现了统一管理。国家食品药品监督管理总局被赋予实权,能够自主处理食品安全问题,节省了多机关介入的复杂流程。三是我国生猪产业营销渠道的转型升级。活猪营销从传统的商户商贩购销转变到了签订购销合同、互联网购销、一体化营销等多元的营销方式。生鲜肉、冷鲜肉的营销渠道从单纯的农贸市场方式转入超市、农贸市场、零售店、电子商务等多元的营销方式。四是我国对肉类的消费模式也在升级,城乡之间猪肉的消费从20世纪90年代到2012年基本保持平稳,牛羊肉和家禽肉的消费比重稍有增加。

图4 全国2002-2010年不同规模年出栏量养殖场(户)出栏量结构比(%)

3 全球化及其对我国生猪产业的影响

2014年全球猪肉产量约1.16亿吨,占肉类总产量的比重为37%;进出口贸易量750万吨,占整个贸易量的6.5%。2014年我国猪肉产量5 671万吨,占全球的49%;出口25万吨,进口56万吨,成为猪肉纯进口国。国际贸易对我国生猪产业的影响主要是价格,目前我国许多农产品包括猪肉的价格都高于国际价格,在国际竞争中不占优势,进而导致我国猪肉进口的加大。随着进口猪肉的增加,对我国的猪肉价格产生一定影响,对一些小规模养猪场(户)产生较大冲击。

4 资本化及其对我国生猪产业的影响

目前外来资本对国内生猪产业的投资分为以下几种形式:一是试探性投资以了解中国养猪市场;二是战略性投资看中国长期的生产潜力和供需潜力;三是全产业链投资包括生猪养殖、饲料、生产加工等一体化多元投资。国内各路资本和饲料企业开始投资生猪产业,如网易、万达等企业自2012年开始投资养猪业,雏鹰农牧集团、牧原食品、湖南新五丰等也在扩充产业链进军养猪业。这些资本的进入,对我国生猪产业既有积极影响也有消极影响,积极方面:提高了资本的有机构成,提高了技术和管理水平,丰富了市场供给;消极方面:外来资本进入生猪产业比散户更容易解决销售问题,在管理水平和技术方面也会占尽优势,给国内的中小养殖企业带来冲击。中小养猪场(户)的退出势必造成农村劳动力过剩,导致就业问题。随着各路资本不断涌入,也导致了行业间的产业竞争加剧。

5 一体化及其对我国生猪产业的影响

目前国内的养猪企业产业化经营主要有企业、合作社、一体化模式,国外如美国、日本、欧盟的养猪企业产业化经营大多为纵向一体化模式。而我国养猪业产业链向纵向一体化转变的趋势越来越明显,饲料企业、屠宰加工企业向养猪业扩充的纵向一体化,如新希望、中粮产业链的延伸和扩充。纵向一体化的养殖模式可以很好地规避活猪价格周期性波动带来的市场风险,但同时也加剧了市场的竞争,包括不同养殖主体之间,不同产业经营模式之间以及产业链各环节之间。

6 产业政策及其对我国生猪产业的影响

2007年《国务院关于促进生猪生产发展稳定市场供应的意见》,制定了一系列生猪产业扶持政策和措施,主要包括能繁母猪的补贴和保险、疫病防治补贴、高致病性猪蓝耳病的强制扑杀补偿、生猪的良种补贴、生猪调出大县奖励、支持标准化规模养殖场基础设施建设,生猪生产消费监测预警体系、中央地方储备肉、屠宰环节的病害猪无害化处理补助等。

2014年中央财政安排奖励资金35亿元,专项用于发展生猪生产,具体包括规模化生猪养殖户(场)圈舍改造、良种引进、粪污处理的支出,以及保险保费补助、贷款贴息、防疫服务费用支出等。这些政策提高了国内养猪户的积极性,促进了生猪生产养殖方式的转变,推动了生猪养殖向产业化、规模化、标准化的发展。

在国际贸易方面,国家鼓励出口,在不违背国际贸易准则的前提下,提供必要的国内支持,并保护国内市场。

未来我国生猪产业政策也会随着市场走向有所调整,对生猪标准化规模养殖场(小区)的支持会调停一年。对其他畜种如肉牛、肉羊等的支持力度会加大。下一步政策的调整可能偏向于中小养殖企业,尽可能保持公平性,保证中小企业的受益。

7 我国生猪产业未来走势

我国生猪产业未来走势在供给和需求方面,均存在积极和消极两方面的影响因素。供给方面的积极因素主要是养殖企业转型升级、扩充产能,积极向全球化、一体化的方向迈进,从而增加猪肉等的供给;消极因素主要是受良种的制约,饲料资源、土地资源、劳动力、资本等的约束也将会不断暴露。需求方面的积极因素主要是经济增长、人口增长等会促进对猪肉需求的增加;消极因素是老龄化人口比例的增加、肉类消费模式转型导致了猪肉消费水平的下降,食品安全等问题也影响着人们对猪肉的需求。

我国生猪产业未来发展趋势将呈现以下几个特点,首先是城镇居民对猪肉消费所占的主导地位不会改变,猪肉消费比重在肉类中还会占相当大的比例。全球化、资本化、一体化的大趋势仍不可逆转,而来自国际竞争的压力也越来越大。未来10年,从供给方面判断,2015—2020年按1.2%的增长率计算,到2020年猪肉产量会达到6 000万吨,2021—2024年按1.0%的增长率计算,到2024年猪肉产量会达到6 250万吨。从需求方面判断,2015—2024年增长率按1.3% 计算,2024年猪肉消费量达到6 500万吨。由2024年猪肉的供需平衡可看出, 2024年我国猪肉进口量将增长到250万吨。

猜你喜欢

今日畜牧兽医(2022年10期)2022-12-23

今日农业(2021年5期)2021-11-27

今日农业(2021年19期)2021-11-27

今日农业(2020年17期)2020-12-15

铁道建筑技术(2020年11期)2020-05-22

中国化肥信息(2019年12期)2020-01-16

今日农业(2019年14期)2019-09-18

幸福(2019年12期)2019-05-16

消费导刊(2018年9期)2018-08-14

农家顾问(2009年6期)2009-08-06