2014年中小型电机行业经济运行动态

2015-06-26 03:06中国电器工业协会中小型电机分会曹莉敏

电器工业 2015年8期

/中国电器工业协会中小型电机分会 曹莉敏/

我国经济发展从两位数的高增长期,逐步步入7%左右的稳步发展阶段。其间,国家出台了一系列产业政策,国家宏观经济政策的走向,为中小型电机行业发展指明了方向。与此同时,行业经济发展中不平衡、不协调、不可持续的矛盾和深层次问题凸显:一是中低端产品产能过剩、行业经济增长存在较大下行压力,出口面临的困难加大;二是产品结构调整任务艰巨,推广高效节能产品存在阻力与困难;三是原材料波动,劳动用工等成本上升导致利润下降。所以,推动以提高技术水平为主的产品结构调整和淘汰落后生产能力,成为全行业共识。

2014年中小型电机行业受工业生产增速回落影响,虽然全年生产销售总体还较平稳,行业综合经济效益指数略有上升,但利润总额同比下降;期末存货及产成品存货增加;订货量减少,流动资金紧张;应收应付账款仍处于高位运行。

一、主要经济指标分析

据统计:75家企业完成工业总产值667.1亿元,比上年增加30.39亿元,增长4.8%;产品销售收入达到669.1亿元,比上年增加20.4亿元,增长3.1%;行业实现利润30.4亿元,比上年减少6.4亿元,下降17.4%。2014年中小型电机行业75家企业主要经济指标见表1。2014年中小型电机行业经济效益综合指数前20名企业见表2。

表1 2014年中小型电机行业75家企业主要经济指标

表2 2014年中小型电机行业经济效益综合指数前20名企业

注:上述排名包含上报中国电器工业协会中小型电机分会统计的大型电机和小功率电机企业。

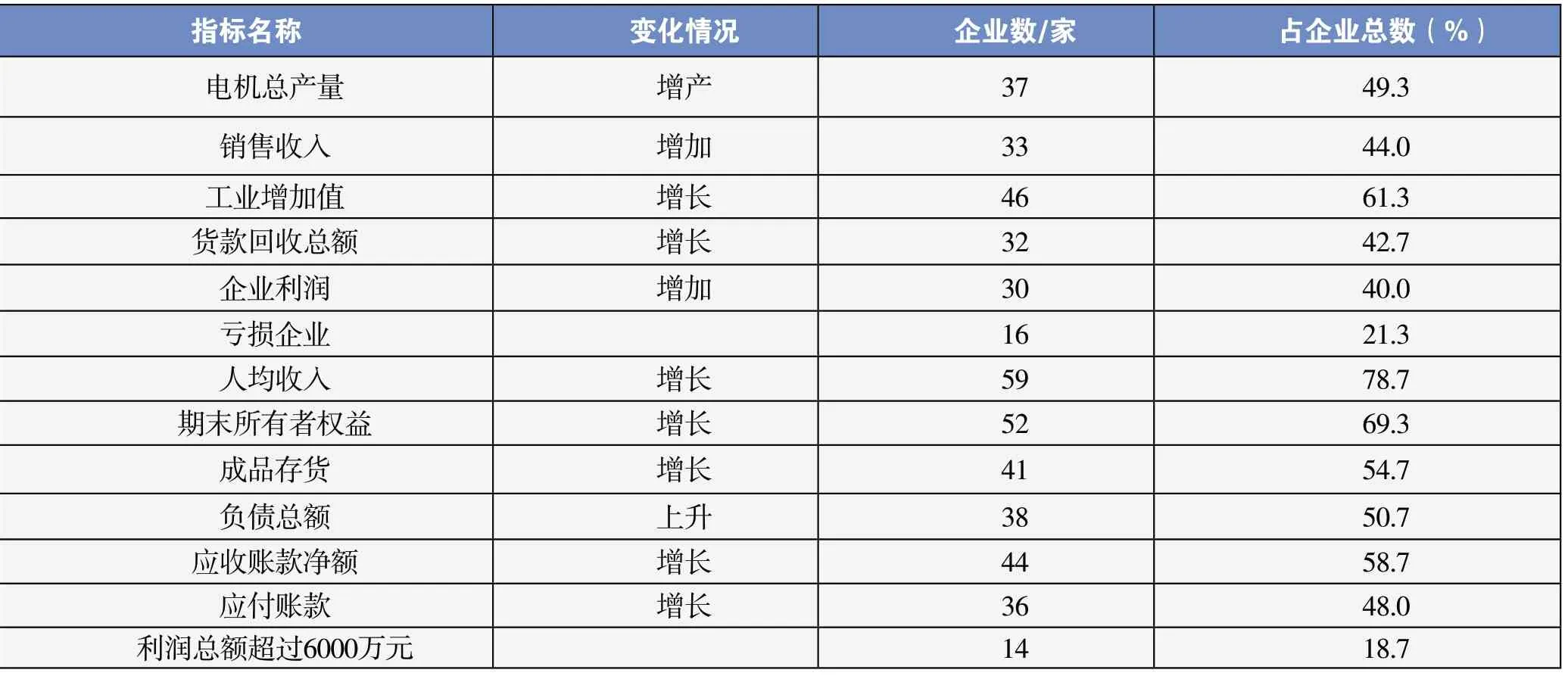

2014年有10家盈利企业的工业增加值、电机收入及销量、回款总额、利润总额、人均收入、所有者权益6项指标实现同时增长,较上年减少了1家企业。行业期末存货增加,应收账款与上年相比,有较大增长,企业资金回笼的压力及风险仍然很大。

在75家企业中有30家企业利润同比增加(其中有2家企业扭亏为盈),占企业总数的40%;29家企业利润同比减少,占企业总数的38.67%;16家企业亏损,其中有8家企业亏损加剧,4家企业减亏,有4家企业新步入亏损。75家企业中,利润超过6000万元的有14家,较去年同期减少3家。

2014年75家企业主要指标变化情况见表3。

表3 2014年75家企业主要指标变化情况

2014年小型交流电动机产量比上年增长4.9%,其中永磁电动机产量与上年相比,增幅较大,增长57.5%;大中型交流电动机产量比上年下降0.8%,其中高压电机产量下降3.6%;一般交流发电机产量比上年增长29%,直流电动机产量比上年下降24.1%。全行业总产量达到17793.1万kW,比上年增产555.4万kW,增长3.2%。出口电机产量达到2731.0万kW,比上年下降8.9%。2014年中小型电机行业75家企业的产品产量见表4。2014年中小型电机行业产量超600万kW的10家企业见表5。

表4 2014年中小型电机行业75家企业的产品产量

表5 2014年中小型电机行业产量超600万kW的10家企业

二、市场及销售情况

2014年,从宏观层面看:我国工业经济运行总体缓中趋稳、稳中有进,高技术产业、装备制造业保持良好的增长态势,部分高耗能行业、特别是产能严重过剩行业的生产增势明显放缓,传统投资项目萎缩。从行业层面看:电机行业大部分企业常规电机销售下滑,产成品库存增加,随着下游需求的精密化、智能化、个性化发展趋势,电机的通用性逐步向专用性方面发展,过去同一类电机在不同性质、不同场合通用的局面将被逐步打破,中小型电机行业也出现了落后产能过剩态势。

行业统计单位中有34家企业的销售收入增加,占到企业总数的44.2%;有43家企业的销售收入减少,占企业总数的55.8%;有29家企业电动机收入增加,占企业总数的37.7%,其中有10家企业永磁电动机收入增加,占15家永磁电机生产企业的66.7%;有7家企业发电机收入增加,占到行业16家发电机制造企业的43.8%。

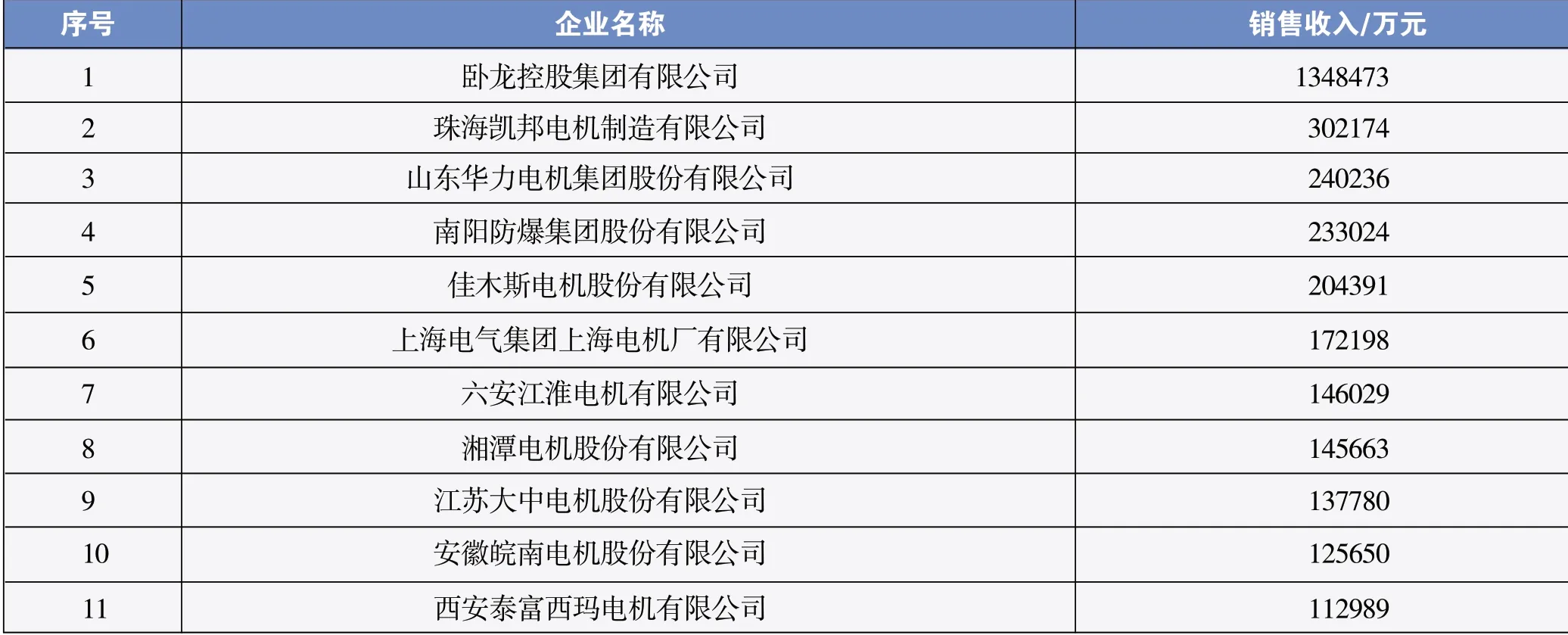

2014年中小型电机行业销售情况见表6。2014年中小型电机行业电动机销售收入突破10亿元的11家企业见表7。

表6 2014年中小型电机行业销售情况

表7 2014年中小型电机行业电动机销售收入突破10亿元的11家企业

上述电动机销售收入突破10亿元的企业,除珠海凯邦电机制造有限公司是2013年参加的行业统计外,其他10家企业从2012年开始连续三年稳居行业前10位。

从行业统计数据看,对外出口缓中趋稳。出口电机销量一季度同比增长3.3%,二季度同比增长5.5%,三季度同比增长8.3%,全年累计出口电机销量2693.1万kW,同比增长2.4%。出口电机收入59.7亿元,与上年相比,增长5.0%。在45家出口企业中,有19家企业销量增加,占比42.2%,有23家销量减少,占比51.1%。2014年中小型电机出口收入超过1亿人民币的15家企业见表8。

表8 2014年中小型电机出口收入超过1亿元的15家企业

由于我国“富煤、缺油、少气”的能源结构,煤炭仍是当前最基本、最可靠的能源,煤化工行业仍是电机行业大中型电机订单来源的重要组成部分之一。随着国家经济结构的调整,产能过剩领域在建项目放缓、暂停较多,新建、扩建项目变少,不确定因素增多,导致电机的需求总量锐减。同时业主和主机厂付款能力下降,长期合作的用户更改付款方式或拖期付款,以致回款压力剧增,应收账款居高不下,电机产成品不能及时发货,积压大量库存,资金回笼难度加大。各电机厂家均千方百计抢抓订单,使得2014年的市场竞争空前激烈,客户和项目的开拓、维护难度剧增,这也使企业中大型交流电动机产销、利润下滑幅度增大。

三、行业部分企业发展动态

我国经济发展从两位数的高增长期,逐步步入7%左右的稳步发展阶段。其间,国家出台了一系列产业政策,国家宏观经济政策的走向,为中小型电机行业发展指明了方向。与此同时,行业经济发展中不平衡、不协调、不可持续的矛盾和深层次问题凸显:一是中低端产品产能过剩、行业经济增长存在较大下行压力,出口面临的困难加大;二是产品结构调整任务艰巨,推广高效节能产品存在阻力与困难;三是原材料波动,劳动用工等成本上升导致利润下降。所以,推动以提高技术水平为主的产品结构调整和淘汰落后生产能力,成为全行业共识。

从2013年开始,中小型电机及系统技术创新服务平台两年来累计服务企业497 家1200家次以上,开展公益培训52次3000多人次,加快了电机行业传统产品的更新换代,为电机系统能效提升提供了重要支撑。

2014年,行业中有24家企业的25项创新技术列入第一批国家重点推广的电机节能先进技术目录。其中:南阳防爆集团采用一体化机电系统拓扑结构和全光纤同步控制技术,使电机损耗下降10%以上。相比传统变频调速技术,成本降低约20%,线路损耗下降70%以上。

浙江琦星电子的双核结构及自主研发的传感器与电机集成,通用性强,快速定位、智能操作。相比传统电机及控制技术,能耗降低70%,效率提高30%。

浙江西子富沃德电机公司采用低速大转矩永磁同步电机直驱技术,整机能耗低、使用寿命长、传动效率高、综合效率由60%提高到85%以上。与采用减速齿轮箱的异步电动机相比,综合节电率达40%以上。

山东力久的高效低速大转矩永磁电机,简化了原螺杆泵抽油机的机械结构,减少了振动和噪声,提高了运行的安全可靠性。相对传统的螺杆泵工作的方式,该系统成本降低了10%以上,系统综合节电率30%以上。

南车株洲电机采用自主研发的高速大功率内置式磁路转子结构及氟利昂螺旋冷却风道结构,开发了适用高速重载高压油润滑绝缘滑动轴承结构、H级耐氟利昂耐电晕的绝缘体系,系统提升了电机制造工艺,电机效率达到97.5%以上,重量仅为同等功率传统空调电机的1/5,成本下降30%以上。

上海电机系统节能工程技术研究中心有限公司采用负载与运行工况匹配技术,根据工况需求,匹配风机、水泵的输出压力和流量。采用电动机单绕组双速再制造设计技术,根据风机、水泵的输出改变电动机的转速,降低电动机的输出功率,更换定子绕组,再制造成变极双速电动机。应用该技术完成了江苏利港电厂600MW机组的锅炉排烟管道脱硫系统用的2台总功率4000kW增压风机电动机节能改造,由12极再制造为12/16极,单台节电率达20%;浙江兰溪电厂4台总功率15200kW循环水泵电机节能改造,由16极再制造为16/18极,单台节电率达30%。

其间,行业内还有相当部分企业实施了产品结构调整、兼并重组等变革措施。

山东华力电机集团股份有限公司在国内经济增速放缓的的情况下,进一步调整了市场战略,分析了产业链上下游行业的变化趋势,逐步改变公司的销售模式,加大了对重点用户的营销服务;在外贸业务中,分析了不同地区对电机需求的技术要求,针对新兴市场,加强了拓展和维护力度。2014年,完成总产量1265万kW,其中小型交流电动机产量1103万kW,大中型交流电动机产量162万kW,与上年同期相比,均略有增长;出口电机销量266万kW,出口电机收入43398万元,比上年分别增长了8.57%、4.27%;全年实现销售收入240236万元,比上年增长4.0%;利润总额7469万元,比上年增长9.89%。

江苏大中电机股份有限公司近两年通过对产品结构和用户结构的调整,退出低价竞争,淘汰了微利产品,先后开发了YE3、YBX3等全系列高效、超高效高附加值产品,与煤炭、石油、化工、钢铁、造纸等行业的高端客户建立了合作关系,占领了相当部分高端客户市场。公司利用ERP成本分析系统,找出影响产品成本的关键因素,采取措施,进一步降低成本。引入ERP各子系统集成,对生产、库存、采购进行科学计划管理,降低了库存,减少了占用资金,缩短了产品生产周期,提高了企业的市场竞争力。2014年公司实现销售收入137780万元,比上年增长10.04%;利润总额7073万元,比上年增长4.77%。

安徽皖南电机股份有限公司加大技改投入力度,对生产工序进行调整,设备更新,流程再造;以自身的研发实力,积极研制派生系列高效电机,如高效制动电机等;同时大力推进高效节能电机的市场开拓,为用户量身定制或针对特殊领域开发新产品,研制了2000多个规格的非标电机;公司结合下游行业节能改造项目进行高效再制造电机替换等方面采取了一系列措施,全年产品销量达到705万kW,实现销售收入125650万元,比上年增长4.0%;利润总额6601万元,比上年增长12.6%。

文登奥文电机有限公司根据自身的研发优势和基础条件,开发了符合NEMA标准的钢板壳电机,出口北美市场;开发了3~300kW的超高效电机与水泵配套,积极拓展市场,在经济下行的压力下,走出自我发展的道路,2014年,电动机销售收入同比增长10.9%,电机出口同比增长11.8%,利润总额同比增长5.32%。

福建亚南电机集团有限公司加快了发展战略调整,加大研发投入,新引进技术创新人才28名,形成了100多人的优秀研发团队,为新产品的开发奠定了良好的基础。2014年新能源汽车电机销售额完成1039.013万元,承担的福建省重大专项先进装备与制造技术领域《高性能伺服电机及高精度控制系统的研发及产业化》项目已为企业带来600多万的经济效益,市场前景良好,产品利润空间大。2014年该公司完成销售额54000万元,比上年增长10.2%;实现利润总额3356万元,比上年增长17.88%。

西安泰富西玛电机紧跟国家节能减排的步伐,在产品开发上不断推陈出新,继2013年成功开发高效高压电机YX、YXKK、YXKS,高效低压电机YE3及高压防爆电机YB2、YBX2之后,2014年公司又成功研发制造TFW1600-6 1600kW、 TFW1200-6 1200kW 、TFW3100-6 3100kW等节能型三相燃气同步发电机交付用户使用,其产品质量稳定,服务及时,深受用户好评;同时公司已完成TFW8000-15000-6 8000kW-15000kW三相燃气同步发电机前期各项准备工作。

大连电机集团有限公司结合我国电动汽车发展趋势,将新能源汽车驱动系统的研发确定为新世纪重点发展的目标之一,尤其在驱动电机上加大了新材料和新技术的应用,经过多年努力开发完成了从15kW到180kW交流异步驱动系统和交流永磁同步驱动系统,已逐渐成为国内新能源汽车驱动系统制造领域规格较全、品种最多的制造商之一。

重庆赛力盟电机有限责任公司处在转型过程中。一是抓住了新产品开发和改进设计。2014年完成近百座中小电站水轮发电机组改造;应用《10kV大中型高压异步电动机》项目成果,对10kV系列电动机产品的电磁设计优化,完成了H710的改型及压缩机座号设计,共189个规格,降低电机成本15%~20%左右,有效地增强了公司的竞争力。二是在资金紧缺的严峻形势下,加大技改投资力度,投资3000万元,对电机铁心制造工艺布局及工艺流程等进行了改进调整,大大提高了生产效率,使产品质量得到了有力保障,为后续发展奠定了基础。

河北新四达电机制造有限公司在2014年矿山市场下滑严重,球磨机受到较大冲击的严峻形势下,将主要市场转到本地终端用户的电机维保和改造上,与佳木斯电机服务公司一起完成了石家庄金万泰17台大型同步电机的增安改造,并开始在大型电机节能改造和再制造上进行了业务开发,先后完成了轧钢厂、水泥厂等高压电机的升级改造和增容业务;初步开展了YXSQ破碎机专用电机、YXSL轴流泵专用电机以及YX高压电机的再制造业务,取得了一定的成效。2014年该公司完成销售收入4566.49万元,比上年增长10.27%。

山东力久特种电机有限公司和北京毕捷电机在资本层面的深度合作,使力久电机实现了产业升级,其产品市场已逐步向泵业、水泥、矿山和压缩机等行业渗透和拓展。公司在拓展和延伸国内市场的同时,加大了国外市场的开发,先后与美国、加拿大、印度、马来西亚、越南、西班牙等客户建立了长期的合作关系。2014年,山东力久特种电机实现产品销量112万kW, 比上年增长40%,其中出口产品销量15.6万kW,比上年增长25.8%;销售收入19602万元,比上年增长24.78%;利润总额1026万元,比上年增长28.89%。

江西特种电机股份有限公司2014年9月以3305万元的价格,收购了江西宜春客车厂有限公司50%的股权,加上公司原有的电动机主业,基本完成了锂云母-碳酸锂-正极材料-新能源客车(低速电动车)的全产业链布局。2014年11月出资3000万元收购上海交鸿数控科技有限公司51%股份,从而进入机器人领域,研究步进电机及其控制系统、机器人专用伺服电机及其控制系统等。2015年4月以6亿元收购杭州米格电机有限公司100%股权,进一步完善了公司整体产业链。

近几年卧龙电气通过并购奥地利ATB电机集团、美的清江电机、海尔章丘电机、南阳防爆等企业,积极整合行业优势资源,逐步形成了电机本体产品一百亿元的产销规模;协议收购工业机器人集成应用制造商意大利SIR股份公司89%的股份,通过外延并购实现电机电控一体化延伸,向机器人、新能源汽车、大型油气传动等工控领域快速切入,在驱动控制产品“一百亿”战略上跨出实质性步伐;目前该公司国内外销售渠道和产品形成互补,盈利能力将持续提升,收入占比70%电机业务将稳健增长。

我国制造业正处在从产业链低端向高端“爬坡”的转型升级阶段,既有前所未遇的挑战,也有前所未见的机遇。电机行业要把握好这一机遇,加快现有生产装备的节能改造,推广高效绿色生产工艺, 围绕电机及电机系统高效、节能、环保、产品制造和使用过程绿色化,开展新型高效电机产品、高效电机关键材料、电机系统适应性改造关键技术、电机高效再制造、电机系统能耗诊断及系统节能效果测试评估等环节的节能技术研究,实现节能与节材的协同效应。

《中国制造2025》,前瞻性地部署了重点突破的十大战略领域。电机行业要遵循《中国制造2025》的总体思路,立足当前、着眼长远,既把握新一轮科技革命和产业变革趋势,加强战略性谋划和前瞻部署,又注重夯实基础提升能力;要全面贯彻落实国家各项产业政策,充分发挥市场资源配置作用,依托行业公共研发平台推动行业产业技术创新联盟建设,以战略性新兴产业的技术需求为导向,以提高发展的质量和效益为中心,发挥行业优势,整合资源,创新机制,开展共性技术和关键技术研究;开发新一代节能型电机、电机系统及控制产品、测试设备等;建立和完善电机及系统技术标准体系,提升电机行业的整体技术水平和产品档次,着力打造我国电机及电机系统产品的核心竞争力。

2014年行业统计电动机出口销量达到2693.1万kW,与5年前相比,增长71.24%,企业出口产品的质量和技术水平均有较大提高,但行业内企业主要还是以电机贴牌参与国际市场竞争。国内电机企业在战略、技术、质量、品牌、成本上与发达国家电机制造企业的差距,造成双方在盈利能力方面巨大的差异。我们必须看到,国际市场正在发生深刻的变化,我们要顺应这种变化,转变自己的发展方式,从“大出转向优出”。与跨国公司同台竞争,也将推进倒逼机制。我们自觉加强质量品牌建设,提升产品附加值;培育具有国际竞争力的品牌示范企业。国家重点实施的“一带一路”发展战略,需要我们企业积极参与其中,认真探索和践行。

2015年,行业经济运行下行压力继续加大。电机行业产业结构、产品结构与市场需求的矛盾依然存在。企业产品销售合同不足,是制约2015年发展预期及经济运行质量的主要因素,有的企业产能利用率不到60%,部分大中型电机产品累计下降幅度达25%~30%,资金供需矛盾突出,企业转型过程中的管理、产品多种技术交集的设计、工艺、制造等关键岗位高端人才缺乏,企业综合竞争能力不足呈显性趋势。行业企业必须采取有力的措施,加强经济运行监测和预警分析,加快技术创新步伐,转方式、拓市场、提升管理水平、加强质量控制、注重品牌建设,努力完成全年预定目标。

猜你喜欢

防爆电机(2021年4期)2021-07-28

防爆电机(2021年3期)2021-07-21

防爆电机(2021年3期)2021-07-21

上海大中型电机(2021年2期)2021-07-21

防爆电机(2021年1期)2021-03-29

能源(2016年2期)2016-12-01

智能建筑电气技术(2015年5期)2015-12-10

智能建筑电气技术(2015年5期)2015-12-10

Coco薇(2015年1期)2015-08-13

玩具(2009年10期)2009-11-04