经济增加值(EVA)理论在皖江城市带上市公司中的运用研究

2015-06-23 13:55:20何凤平花冯涛

唐山学院学报 2015年3期

陶 玲,何凤平,花冯涛

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

经济增加值(EVA)理论在皖江城市带上市公司中的运用研究

陶 玲,何凤平,花冯涛

(安徽师范大学 经济管理学院,安徽 芜湖 241000)

为了更好地了解经济增加值(Economic Value Added,EVA)模型在上市公司价值评估中的应用前景,选用皖江城市带37家上市公司近5年的数据进行实证研究。结果表明,在解释企业价值及股票价格的变化方面,EVA指标比传统会计指标具有更强的解释力,且EVA能够更好地衡量经营者为股东创造财富的经营业绩。

经济增加值(EVA);传统会计指标;效用分析;皖江城市带上市公司

2010年1月,皖江城市带被纳入国家发展规划项目,这是全国唯一一个以产业转移为主题的项目规划,对皖江城市带来说是一个千载难逢的机会。响应国家号召,各相关城市政府出台一系列优惠政策,鼓励股份制公司上市及发行股票、债券和票据等。在此背景下,本文试图探索EVA指标皖江城市带上市公司的适用性,选取皖江城市带37家上市公司2009年至2013年的数据作为研究样本,为该地区上市公司的发展提出一些建议。

1 经济增加值(Economic Value Added,EVA)模型简介

价值投资的前提是投资者能理性和合理地评估投资对象的整体价值。目前我国证券市场还不够成熟,一些股票的价格背离价值。然而,伴随着市场经济的发展以及价值管理思想的诞生,上市公司价值评估变得越来越重要。目前很多上市公司的价值评估主要以EPS(每股收益)、ROE(净资产收益率)和CFOPS(每股营业现金净流量)等传统会计指标为主,传统会计指标以利息费用形式反映企业债务融资的成本,对于股权资本成本却没有计量。1982年,美国SternStewart & Co提出一种新型的企业价值模型EVA,该模型反映的是企业在一定时期内,股东从经营活动中获得的超额价值。EVA的定义简单概述为企业调整后的税后净营业利润(NOPAT)扣除加权平均资本成本的增值收益。也就是说,EVA不仅考虑了传统会计指标所看重的利润,而且还考虑了资本成本(包括股权资本和债权资本),尽量剔除会计失真的影响,真实反映企业的价值。Teemu Malmi等人和Stewart bennett都提出,EVA指标相对于传统会计指标而言,更能解释上市公司股东价值,而且着眼于企业的长期发展[1-2]。SternStewart & Co提出EVA的计算公式为:

EVA=NOPAT-资本成本(包括股权资本和债权资本)=NOPAT-TC×WACC。

其中,NOPAT表示税后净营业利润。税后净营业利润是根据传统会计指标净利润以及公司的不同情况进行调整的。TC表示总资本,包括股权资本和债权资本。WACC表示加权资本成本率。

WACC=债权资本成本率×(1-所得税税率)×债权资本/总资本+股权资本成本率×股权资本/总资本。

EVA是建立在传统会计体系基础上的,为了确保会计信息真实准确,需要调整财务数据。按照SternStewart & Co公司要求,企业应用EVA最多需要164项会计调整,但是不同行业所调整的项目不同,一般企业只需要调整5至10项,计算出来的EVA数值就可以达到准确程度。会计调整主要体现在研究与开发费用、商誉、各种准备金、递延所得税、利息支出和在建工程等项目。

(1)财务费用。传统会计核算中把财务费用计入期间费用,期末从利润总额中扣除,但是在计算EVA时,需要扣除资本成本,而资本成本中包含财务费用,如果再扣除财务费用会导致重复扣除,所以应把财务费用加回。

(2)研发费用。以皖江城市带为例,其上市公司多为高新技术企业,技术研发投资比例较大,所以EVA计算时应将研发费用资本化,分摊到未来各个期间。2007年颁布的会计准则已经将研发费用分摊到未来各个会计期间,所以这里的研发费用不需要进一步调整了。

(3)各项减值准备。根据会计谨慎性原则,企业的应收账款、存货、固定资产、无形资产、委托贷款、在建工程等由于破产、死亡或者购货人拒付等原因需要计提减值损失。新会计准则也规定,为了避免经营者利用减值来操纵利润,企业计提的各项准备不应转回。但是在计算EVA值时,需要把各项计提的减值准备金额加回到税后经营利润和资本成本中,因为计提的各项减值准备不是资产真的损失,计提会减少资本投入总额。

(4)递延所得税。递延所得税是由于会计法和税法的不同规定所形成的差异。EVA的计算考虑现时现金流量:如果递延税款账户是贷方余额,则资本投入应增加相应数额;如果是借方余额,则资本投入应减少相应数额,以剔除通用会计准则对所得税支出的影响。

(5)营业外收支。营业外收入和营业外支出指的是与企业日常经营活动无关的收入和支出。EVA中的税后净营业利润反映的是企业日常经营活动的收入和支出。利润表中的净利润项目计算时是加上营业外收入,减去营业外支出。在这里税后净营业利润的计算要把它调整过来,所以是加上营业外支出,减去营业外收入。

(6)所得税税率。利润表中的税后净利润是营业利润扣除所得税税率后的净利润,这里调整的项目相应也要考虑所得税,所得税税率以利润表附表中披露的税率为准。

2 基于EVA的皖江城市带上市公司价值评估

2.1 研究设计

2.1.1 研究假设

投资是企业生产经营的核心内容,投资的目的是为了获取投资收益,投资收益是企业价值增长的源动力。但是,受经济全球化影响,中国股市动荡,股市结构矛盾日益凸显。新经济背景下,研究上市公司股票收益率受哪些因素影响是稳定股市、满足投资者投资需求需要解决的问题。马文超以2006至2007年上证A股91家上市公司的数据计量EVA增长率和股东的回报,并分析了EVA对股票价格波动的解释程度,得出了EVA与股价具有显著相关性的结论[3]。沈树亮将EVA应用到创业板上市公司中,结果证明修正后的EVA模型具有更好的适用性,在解释上市公司价值方面更具有优势[4]。Shimin Chen和James L.Dodd以1983年至1992年间的566家公司为样本,利用营业收益、剩余收益和EVA指标评价其经营业绩,结果显示股票报酬与EVA相关[5]。John M.Griffith研究上市公司EVA调整后的超额收益是否是有效的股票预测方法,结果显示有效性不明显[6]。Faizad Farsio等人认为EVA解释上市公司股价变化趋势的有效性并不明显[7]。EVA已从一个考核工具发展成为完整的价值管理体系,贯穿企业的战略制定、经营管理、激励约束、文化建设等各个领域,帮助企业不断提高资源配置的效率,创造更多的价值。已有研究表明,在解释企业价值及股票价格的变化方面,EVA指标比传统会计指标具有更强的解释力。基于稳健性,本文仍提出如下假设:

H1:在解释企业价值及股票价格的变化方面,EVA指标比传统会计指标具有更强的解释力。

2010年,为解决中央企业负债过高、投资冲动旺盛、价值创造能力不强等问题,国资委在业绩考核体系中引入EVA指标,推广资本机会成本的理念,有效遏制了中央企业投资冲动,并引导企业优化资本结构,提高资本使用效率,自觉维护出资人利益,为作为股东的全体中国人民创造真正的价值。目前,COCA COLA、DELL、SONY、青岛啤酒、东风汽车等知名企业都已经把EVA应用到公司业绩评价中。Robert T. Kleiman实证研究了EVA薪酬激励在企业中的有效性,结果显示使用EVA薪酬激励计划的企业年度平均财富和价值高于未使用EVA薪酬激励计划的企业[8]。李双燕等、孙红梅、王攀娜都指出,EVA在考核公司经营业绩时考虑了股权资金成本,真正体现出公司为股东创造价值的大小,以此可以看出企业是否在侵蚀股东资本[9-11]。李刚、林萍以我国750多家上市公司为例进行实证研究,发现EVA与企业内部治理结构具有联系性[12]。也有部分学者持相反的观点。赵治纲、刘菁和杨艳艳都针对中央企业运用经济增加值实施和开展EVA业绩考核的误区和不足,从中央企业经营的各个方面提出开展EVA业绩考核相关建议[13-15]。李洪以沪市454家A股上市公司为样本进行业绩评价,结果表明EVA指标衡量公司业绩与传统财务指标具有一致性[16]。王圆圆和杨新东都指出EVA在评估企业业绩时有很多的缺陷,无法协调经营决策、奖惩、经营战略、业绩考核等之间的关系[17-18]。基于上述分析,本文提出如下假设:

H2:与传统会计指标相比,EVA能够更好地衡量经营者为股东创造财富的经营业绩。

2.1.2 数据来源

数据来源有三:一是皖江城市带上市公司2009年至2013年的年度报告和相关财务数据。根据可比性原则,考虑了市场的规模、规范性和长短期绩效结合的需要,选取皖江城市带37家上市公司样本作为研究对象,分析EVA指标和传统会计指标对皖江城市带上市公司价值评估的有效性。在选取样本时遵循了以下两条原则:①选择全部发行A股的公司,因为发行A股又同时发行B股的公司与只发行A股的公司在确认收入和费用的会计政策上存在显著差异。②去掉不能反映公司真实价值的ST,PT股票。最后得到有效样本量为:2009年37个,2010年37个,2011年37个,2012年37个和2013年37个,总计185个。二是从互联网上补充了部分年度报告缺失的信息。主要来源于证券之星网和巨潮咨询网。三是炒股软件上的数据。比如股利等相关数据。描述性统计和相关性分析等采用SPSS11.0版本软件。

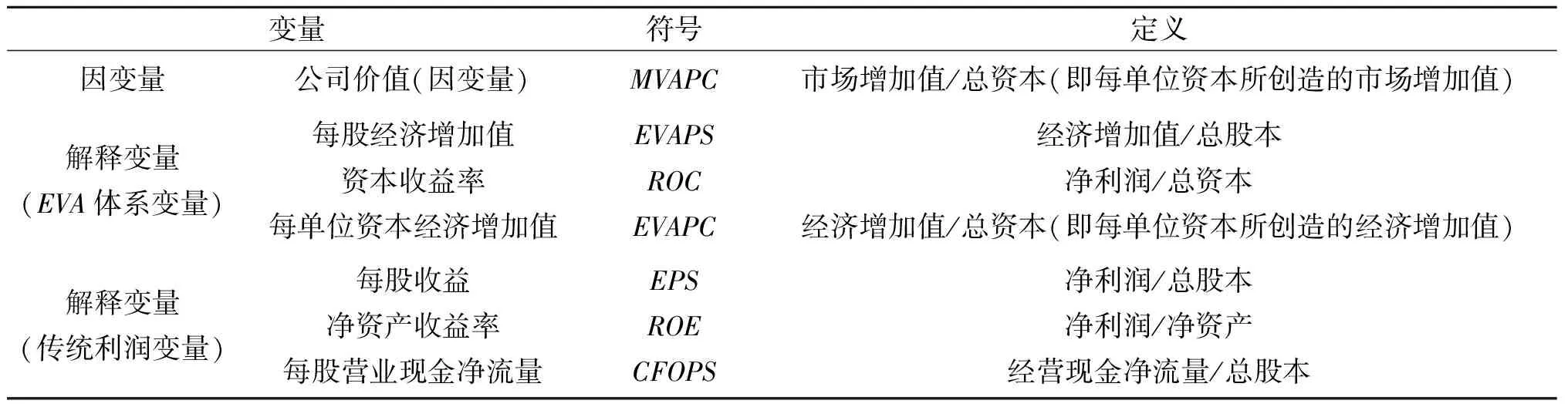

2.1.3 变量指标

(1)因变量

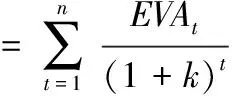

EVA是从基本面分析得到的企业在特定一段时间内创造的价值,而市场增加值(MVA)是企业变现价值与原投入资金间的差额,是市场对公司获得经济增加值预期的反映,已经成为国际上衡量企业价值变化的通用指标。设定MVA为因变量,其计算公式为:

公司价值(MVAPC)利用MVA与总资本的比值来表示,可以消除公司规模的影响,即公司价值=市场增加值(MVA)/总资本。

(2)自变量

自变量包括EVA指标和传统会计指标。EVA变量选用EVAPS(每股经济增加值)、ROC(资本收益率)和EVAPC(每单位资本经济增加值)。传统会计指标包括EPS(每股收益)、ROE(净资产收益率)和CFOPS(每股营业现金净流量)。所有变量指标的定义、计算见表1。

2.2 检验过程与结果解读

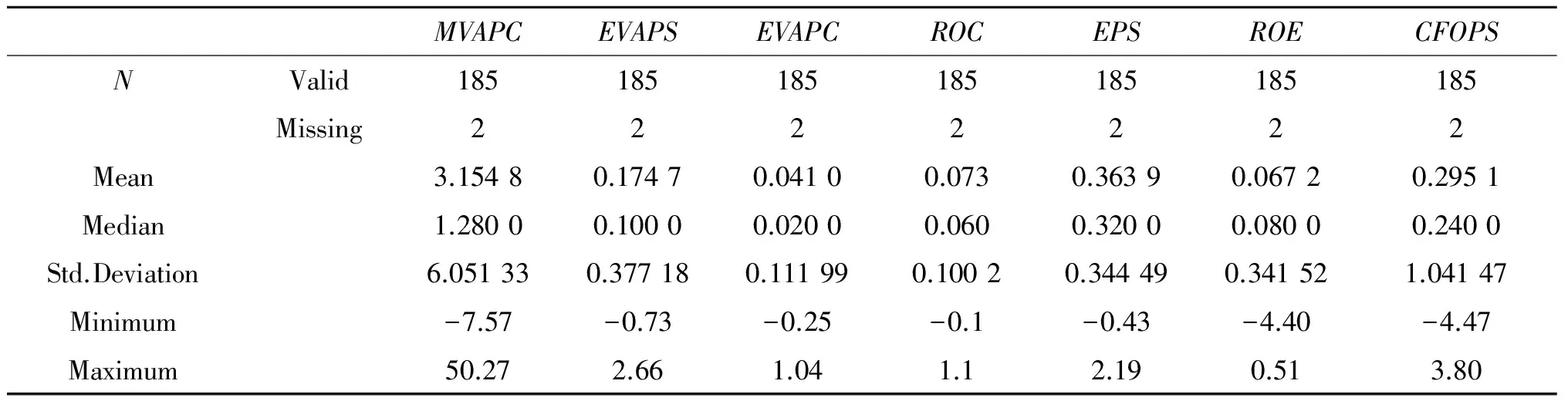

2.2.1 统计性描述

对实证中涉及到的变量进行统计性描述的结果如表2所示。

对各变量进行描述性分析,结果显示,EVA指标和传统会计指标的平均值都为正数,说明皖江城市带37家上市公司2009至2013年5年经营中,单位资本收益高于其资本的机会成本,为股东创造了价值。

2.2.2 相关性描述

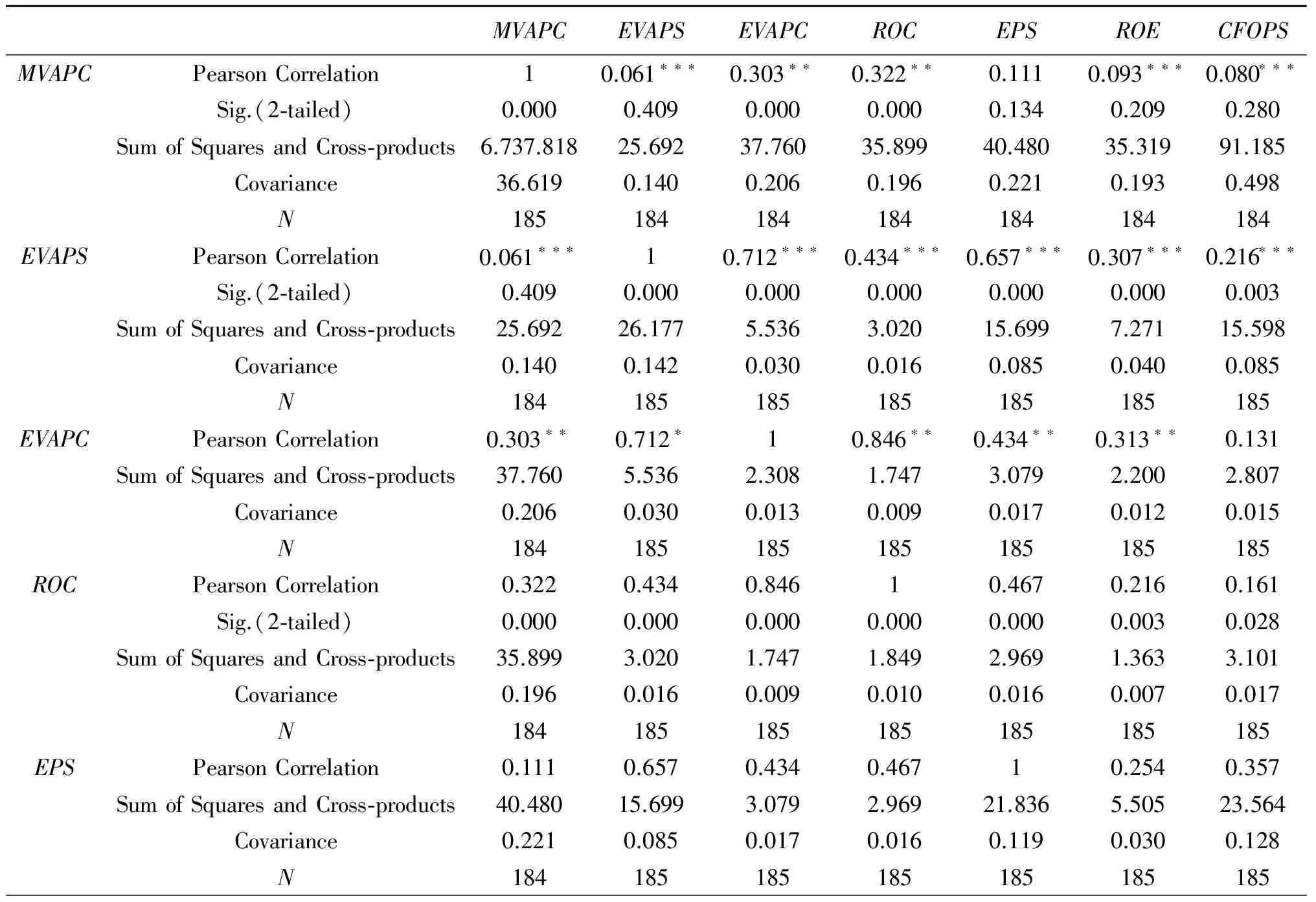

Pearson相关性分析是研究变量间密切程度的一种双变量相关分析方法,以检验解释变量间的共线性,利用SPSS模型中的Pearson相关性分析比较上市公司MVAPC与EVA指标和传统会计指标的相关性。如表3所示。

分析结果显示:

(1)公司价值MVAPC与EVA指标中的EVAPC和ROE都在0.01水平显著相关,与ROC的相关系数最高(0.322);MVAPC与传统会计指标ROE,EPS和CFOPS均不显著相关。另外,从表3可以看出EVAPC和ROC的相关系数大于传统会计指标的相关系数,说明皖江城市带37家上市公司EVA指标与公司价值的相关性,比传统会计指标与公司价值的相关性大。

(2)EVA指标EVAPS,ROC和EVAPC中两两指标都在0.01水平显著相关,EVAPC和ROC的相关性最强(0.846),EVAPC和EVAPS的相关系数也很高(0.712)。

(3)传统会计指标中,ROE与CFOPS不显著,EPS与ROE,CFOPS都显著相关,但相关系数不大,EPS和CFOPS相关性最强(0.357)。

(4)综合两种指标来看,EVAPC,CFOPS,ROC与CFOPS没有显著相关性。

2.2.3 一元线性回归分析

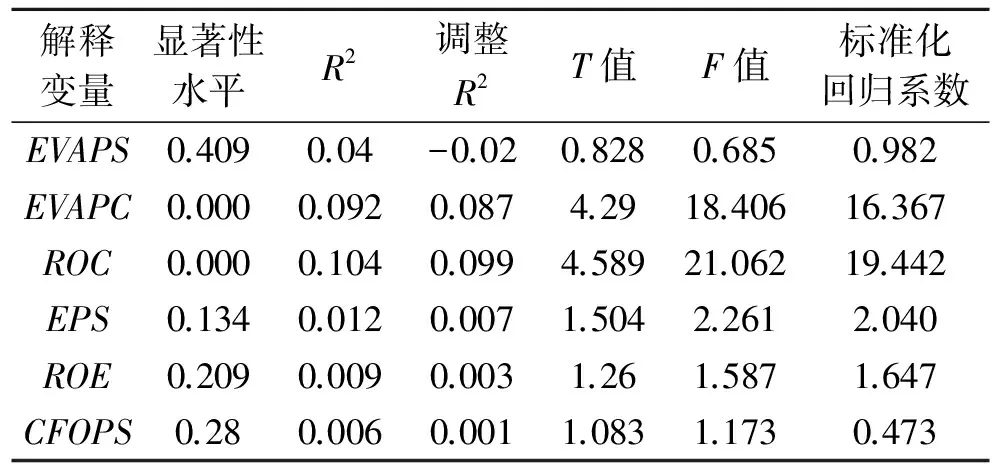

为了分析各个解释变量对公司价值的影响方向和程度,将EVA指标和传统会计指标分别对MVAPC进行一元线性回归,建立模型:MVAPC=α+β(解释变量)+ε。分析结果如表4所示。

表1 变量说明

表2 变量的统计性描述结果 百万

表3 变量的相关性统计结果

续表

MVAPCEVAPSEVAPCROCEPSROECFOPSROEPearsonCorrelation0.0930.3070.3130.2160.25410.076Sig.(2⁃tailed)0.2090.0000.0000.0030.0000.0000.301SumofSquaresandCross⁃products35.3197.2712.2001.3635.50521.4615.001Covariance0.1930.0400.0120.0070.0300.1170.027N184185185185185185185CFOPSPearsonCorrelation0.0800.2160.1310.1610.3570.0761SumofSquaresandCross⁃products91.18515.5982.8073.10123.5645.001199.579Covariance0.4980.0850.0150.0170.1280.0271.085N184185185185185185185

注:***为在1%置信水平显著,**为在5%置信水平显著,*为在10%置信水平显著。

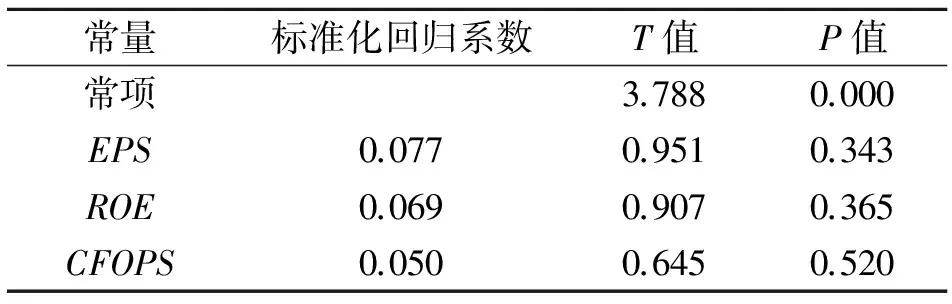

表4 一元线性回归结果

从表4可以很直观地看出:

(1)EVA指标和传统指标的标准化回归系数都为正数,都与MVAPC是正相关关系。EVA指标说明这些上市公司为股东创造的财富越多,MVAPC就越高。传统会计指标也体现了上市公司的获取现金能力越强,企业经营状况越好,MVAPC就越高。

(2)EVAPC的R2值为0.092,ROC的R2值为0.104,相对于其他值而言比较靠近1,说明模型对观测值的拟合度相对好一些。另外,从表4可以直观地看出EVA指标的R2值都比传统会计指标的R2值要高,说明上市公司EVA指标对MVAPC的解释度高于传统会计指标对MVAPC的解释度,假设H1得到验证。但是,总体来看,两者的R2值都比较低,没有发达国家的解释度高,说明皖江城市带上市公司的股票市场是以货币推动型为主,而不是价值推动型市场。

(3)EVAPC的T值为4.29,ROC的T值为4.589,远远高于其他指标的T值,说明EVAPC和ROC对MVAPC的检验显著,EVAPS,EPS,ROE和CFOPS对MVAPC的检验均不显著。

(4)EVAPC的F值为18.406,ROC的F值为21.062,把其他指标的F值甩在后面,说明这两个指标的模型最显著,其他指标的模型均不显著。

总的来说,EVAPC和ROC指标对皖江城市带上市公司的MVAPC解释力最强,其余的指标解释力均不好。说明EVA指标整体来看解释公司价值的能力要优于传统会计指标,但是传统会计指标与公司价值也呈正相关的关系,传统会计指标的T值、F值和标准化回归系数还高于EVAPS。

2.2.4 多元线性回归分析

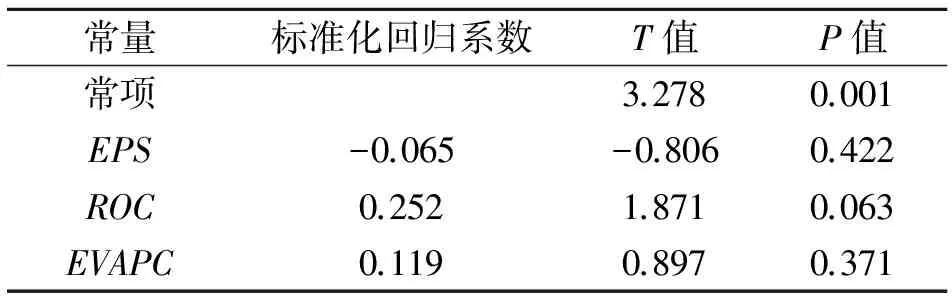

(1)EVA指标变量对MVAPC的回归分析

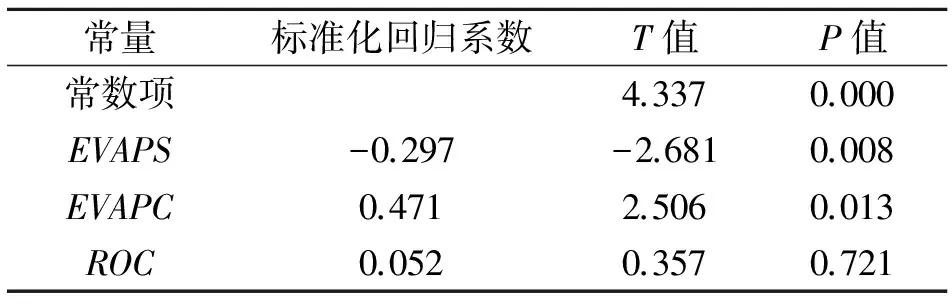

以EVA指标变量建立多元回归模型:MVAPC=α+β1EVAPS+β2EVAPC+β3ROC+ε。分析结果如表5所示。

表5 EVA指标多元化回归分析

注:R2=0.141,调整R2=0.127,F=9.870,P=0.000。

从表5可以看出,调整R2=0.127,说明EVA指标对MVAPC的解释力达到12.7%。EVAPS的标准化回归系数为负数,应该是模型中存在多重共线问题。前面在做相关性分析时得出EVAPC和EVAPS的相关系数很高(0.712),所以可以考虑去掉EVAPC和EVAPS中的一个变量验证F统计量,逐步回归。分析结果如表6所示。

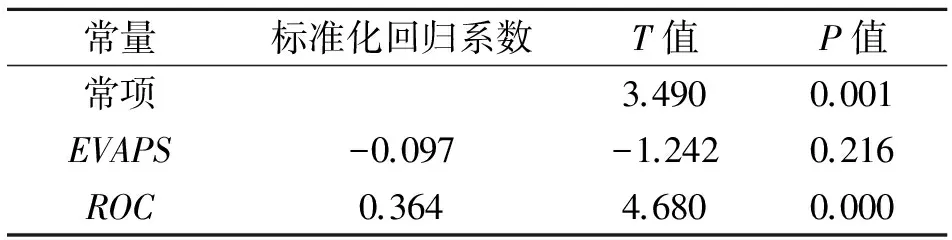

从表6可以直观地看到EVAPC被移除模型,方程的F值为11.334,在一元线性回归表中,ROC的F值为21.062,高于二元回归模型。在相关系数表中,ROC对MVAPC的相关系数也是最高的(0.322),而且在进行逐步回归分析中,发现EVAPS和EVAPC对MVAPC的模型解释力达到14.813,高于ROC和EVAPC对MVAPC的模型解释力,说明EVA指标之间的信息重合性。

表6 逐步回归分析

注:R2=0.111,调整R2=0.101,F=11.334,P=0.000。

(2)传统会计指标对MVAPC的回归分析

以传统会计指标变量建立多元回归模型:MVAPC=α+β1EPS+β2ROE+β3CFOPS+ε。分析结果如表7所示。

表7 传统会计指标多元化回归分析

注:R2=0.019,调整R2=0.003,F=1.159,P=0.327。

从表7可以看出,传统会计指标的标准化回归系数都为正数,说明不存在多重共线问题。从R2=0.003可以看出,传统会计指标对MVAPC的解释力很低,只有3%,EVA指标的解释力达到12.7%。传统会计指标的P值为0.327,说明建立的回归方程在0.01水平不显著,那是不是意味着在评价皖江城市带上市公司价值时可以完全摒弃这些传统会计指标呢?我们在做一元线性回归时,EPS,ROE和CFOPS的P值都大于0.01,说明传统会计指标对MVAPC解释均不显著,下面做进一步的验证。

(3)EVA指标和传统会计指标共同与MVAPC的回归分析

经过之前的逐步回归验证分析,去掉了EVA指标中的EVAPS。另外,传统会计指标中EPS与MVAPC的相关系数相对较高,所以把EPS列入模型中,建立模型如下:

MVAPC=α+β1EVAPS+β2EVAPC+β3ROC+β4EPS+β5ROE+β6CFOPS+ε。

结果如表8所示。

表8 EVA指标和传统会计指标对MVAPC的多元化回归分析

注:R2=0.110,调整R2=0.095,F=7.429,P=0.000。

很显然,模型的整体显著性水平没有EVA指标对MVAPC的显著性水平高。EVA指标的调整R2=0.127,F=9.870,都高于整体模型的数据结果。因此,皖江城市带37家上市公司EVA指标对MVAPC的衡量更有效,假设H2得到了验证。

3 结论与建议

传统会计指标在解释股价波动和衡量公司业绩方面贡献较小,不能很好地反映上市公司的价值。利用反映股东价值的EVA指标对皖江城市带上市公司进行实证研究,通过对股票收益率进行逐步回归和相关性分析,结果表明EVA指标能较好地解释皖江城市带上市公司的价值,根据数据显示确定哪些环节是为股东创造价值,哪些环节是在毁灭价值,有利于上市公司做出长期的经营决策,做出合理的项目投资。

我国证券市场,由于信息不对称,造成公司经理人的“内部人控制”现象较为严重,管理人员为了自己的利益往往把股东的利益抛掷脑后,而经济增加值恰恰能保证股东的利益最大化,一定程度上可以约束这种行为。EVA的核心是对企业进行价值管理,自上而下,把任务分配到各个部门中,形成EVA价值理念。皖江城市带上市公司应该做到:

(1)投资的项目要求回报大于资本成本。经营者做出投资决策时要衡量项目的回报和成本,要考虑所谓的增量收益和增量成本,资本要被投入到收入能够大于资本成本的业务,以利于提高上市公司资本运作的效率。

(2)对于回报小于成本的项目要及时抽出资本。上市公司要综合考虑股东的价值,对于不能创造价值的项目及时抽出资本,转移至其他能够创造价值的项目或进行清算。

(3)建立以EVA价值评估为基础的业绩评价体系,规范上市公司的激励制度,大力推行以EVA价值评估为基础的股票期权制度。

综上所述,EVA是可以促使管理者和股东一致行动的新型绩效评价方式,能够调整会计政策造成的影响,也能够部分消除公司盈余管理的影响,使企业的绩效计量不受会计计量误差的影响。EVA对皖江城市带上市公司发展具有很好的借鉴作用,它比传统会计利润指标更能衡量上市公司价值,能够规范上市公司的融资行为和投资行为,使管理者与股东利益趋同,避免上市公司的“内部人控制”发生,确保皖江城市带上市公司健康有序的发展。

[1]TeemuMalmi,SeppoIkaheimo.Valuebasedmanagementpracticessomeevidenceformthefrield[J].ManagementAccountingResearch,2003,14(3):235-254.

[2] Stewart Bennett. EVA momentum: the one ratio that tells the whole story [J]. Journal of Applied Corporate Finance,2009,21(2):74-86.

[3] 马文超.EVA与股价的相关性研究[J].财会月刊,2009(3):46-48.

[4] 沈树亮.基于经济增加值的创业板企业价值评估[D].南京:南京大学,2011.

[5] Shimin Chen, James L Dodd. Economic value added(EVATM):an empirical examination of a new corporate performance measure[J]. Journal of Managerial Issues,1997,9(3):318-333.

[6] John M Griffith. The search for the best financial performance measure[J]. Financial Analysts Journal,2004(53):11-20.

[7] Faizad Farsio, Joe Degel,Julla Deger. Economic value added and stock returns [J].The Financier,2000(7):115-118.

[8] Robert T Kleiman. EVA公司的最新实证研究[M].北京:社会科学文献出版社,2002:101-124.

[9] 李双燕,卫民堂,金超.MVA/EVA在企业价值评估中的应用比较[J].现代管理科学,2005(9):17-18.

[10] 孙红梅.EVA在中国应用的思考[J].北方经贸,2009(2):12-18.

[11] 王攀娜.基于EVA的公司价值有效性实证分析[J].财会通讯,2009(2):22-24.

[12] 李刚,林萍.公司内部治理结构与EVA相关性的实证研究[J].北京工商大学学报:社会科学版,2008(3):34-36.

[13] 赵治钢.中国式经济增加值考核与价值管理[M].北京:经济科学出版社,2010:55-59.

[14] 刘菁.关于中央企业引入经济增加值考核经营业绩的思考[J].财会月刊,2011(5):13-17.

[15] 杨艳艳.央企实施EVA考核的困难和对策[J].会计之友,2012(2):37-42.

[16] 李洪.EVA绩效评价指标有效性的实证研究[J].中国软科学,2006(10):35-38.

[17] 王圆圆.EVA不是业绩评价的万能药[J].经营管理者,2006(4):57-60.

[18] 杨新东.论新疆上市公司的EVA业绩评价[J].中国管理信息化,2008(7):20-24.

(责任编校:白丽娟)

On the Application of Economic Value Added (EVA)Theory in Listed Companies in Wan-Jiang City Belt

TAO Ling, HE Feng-ping, HUA Feng-tao

(Economics and Managements School, Anhui Normal University, Wuhu 241000, China)

The authors of this paper have studied the past five years’ data of the 37 listed companies in Wan-Jiang City Belt for a better understanding of the economic value added model. The results show that, in terms of the explanation of value and stock price changes,EVAindex has a greater explanatory power than traditional accounting index andEVAwell demonstrates the wealth that the operators have created for shareholders.

economic value added (EVA); traditional accounting index; value evaluation; listed companies in Wan-Jiang City Belt

F275

A

1672-349X(2015)03-0089-06

10.16160/j.cnki.tsxyxb.2015.03.029

猜你喜欢

商周刊(2018年18期)2018-09-21 09:14:42

池州学院学报(2017年5期)2018-01-23 02:54:06

商周刊(2017年25期)2017-04-25 08:12:18

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

中国三峡(2016年5期)2017-01-15 13:58:48

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

对外经贸(2014年1期)2014-03-20 13:58:12

江淮论坛(2011年2期)2011-03-20 14:14:15