我国上市公司股利分配中存在的问题及对策

2015-06-18 12:23张文琪

中国管理信息化 2015年5期

张文琪

[摘 要] 股利政策与融资决策、投资决策并称为上市公司3大财务管理决策,对上市公司的发展有着极其重要的影响。本文首先对我国上市公司股利分配的现状及问题进行了分析,发现股利分配总体水平偏低,分配方式复杂,股利政策缺乏连续性和稳定性。本文认为:在我国当前的宏观经济背景下,要解决上市公司股利分配问题,必须从转变企业经营管理理念、完善财务信息披露机制、改善上市公司治理结构3个方面入手。

[关键词] 上市公司;股利分配;融资偏好;会计制度;信息披露

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2015 . 05. 002

[中图分类号] F275;F276.6 [文献标识码] A [文章编号] 1673 - 0194(2015)05- 0006- 02

众所周知,居民财产性收入占比是衡量一个国家和地区市场化与富裕程度的重要标志,影响居民财产性收入的核心因素就是资本市场的发达程度。资本市场的核心作用是资金的融通,但是融资是和回报密切相关的,如果过度强调融资而忽略对投资者的回报,那么资本市场必将走向衰落,因此,注重投资者的投资回报利益保护、关注上市公司股利分配、维护投资者的合法权益是我国金融市场改革的应有之义。

1 我国上市公司股利分配的现状及问题

1.1 股利分配总体水平偏低,不派现与超能力派现情况并存

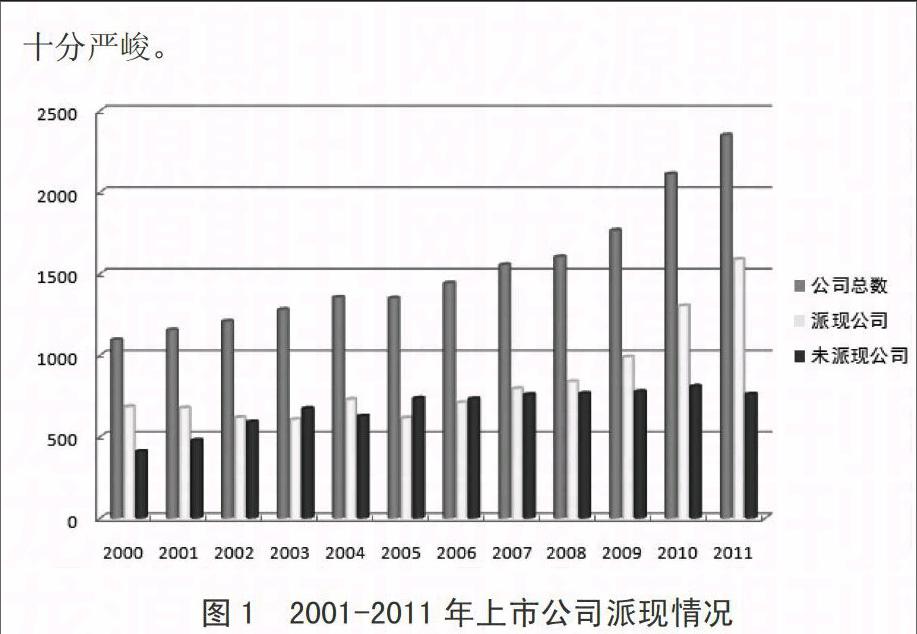

长期以来,我国资本市场偏好融资,对投资者的回报关注较少,上市公司回报股东的管理理念缺失,股利分配总体水平偏低。近年来,以证监会为核心的政府部门逐渐重视上市公司的股利分配,取得了一定成效,发放现金股利的上市公司的数量有一定的上升,但远未达到理想的状态,不少上市公司支付的现金股利极少,甚至不发现金股利,形成所谓的“蜻蜓点水”式股利发放模式。与此同时,我国上市公司股利分配还存在不派现与超能力派现并存的情况,一方面,不支付现金股利的公司占有较大比重,如图1所示;另一方面,不少上市公司派发的现金股利超出了自身经营获利能力和自身现金流量能力,超能力派现情况也十分严峻。

1.2 股利分配方式极为复杂,股票股利与现金股利比例不协调

根据《公司法》的规定,股利的分配主要采取现金股利和股票股利这两种股利分配方式,但是在我国上市公司股利分配实务中,股利分配方式极为复杂,主要包括:现金股利、增加派现、转增股利、送股派现相结合、转增结合送股并派现等多种形式,股利分配管理较为混乱无序。值得注意的是,我国上市公司的股利分配往往偏好股票股利派发方式,而对现金股利发放方式不感兴趣,这从图1中也能得到相关结论,但实际上现金股利才是真正能体现上市公司回报股东水平的标准。

1.3 股利分配管理波动过大,股利政策缺乏连续性和稳定性

我国股利分配管理波动非常大,股利政策缺乏连续性和稳定性,这是我国股利分配面临的一个关键难题,具体表现为:①连续派发股利的时间短,Wind数据库数据显示,截至2011年,我国连续12年派送股利的上市公司仅88家,占上市公司总数量的3.76%,远低于其他发达国家的股利派发水平;②股利派发的数量波动极大,我国上市公司股利派发额度相当不稳定,这对投资者选择投资对象造成极大的干扰;③股利分配的阶段性特征明显,股利支付率时高时低,这对市场投资者的投资信心和热情产生极大的负面影响,不利于资本市场的健康发展。

2 完善我国上市公司股利分配的对策

2.1 转变公司的经营管理理念,探索合理的股利分配模式

要想资本市场快速、有序、可持续发展,上市公司必须转变自身的经营管理理念,必须重视对股东的利益回报,公司股东不仅是上市公司所有者权益的拥有者,而且也是上市公司剩余利益的索取者,要认识到投资和回报是一个相互关联影响的组合。因此,上市公司应该注重对投资者合法利益的保护,积极响应国家收入改革分配政策,积极探索合理的股利分配模式,使广大股东能共享公司发展的成果,提高投资者的收益率,增强投资者的投资信心。

2.2 构建完备可行的法律体系,完善股票信息披露制度

一旦股东的合法权益长期得不到保护,我国的资本市场的资源将逐步枯竭,资本市场的融资功能将快速萎缩,因此政府应该加大对上市公司股利派发的监管力度。目前,中国投资者的合法权益还缺乏有效的保护,这主要是由于相关法律不健全、监管部门职能缺失、执法部门效率不高等原因综合造成的。与此同时,还应该积极完善股票信息披露制度,提高资本市场的有效性和透明度,减少资本市场信息不对称问题,降低资本市场的运行成本。

2.3 改善上市公司的治理结构,健全企业内外监督机制

公司的治理结构对股利发放具有重要影响,上市公司应该不断改善自身的治理结构,健全企业的内外监督机制。一方面,要建立合理的激励相容约束制度,有效地约束职业经理人的管理决策行为,使公司运行快速、有序、协调;另一方面,要进一步强化公司董事会和监事会对公司管理层的领导监督作用,防止管理层为追求个人利益最大化而做出对公司发展的欠优决策,并引入外部独立董事和监事来进一步补充监管力量。

主要参考文献

[1]伍新雷.上市公司股利分配政策研究[J].财会通讯,2012(29).

[2]谢朝斌.上市公司股利分配行为的特征及解释[J].财贸经济,2004(5).

[3]张洪芳,王颖.国内外上市公司股利政策研究综述[J].财会月刊,2008(29).

[4]张鸣,朱光龙.上市公司现金股利理论分析和数据检验[J].上海财经大学

学报,2002(5).

[5]吕长江,张海平.上市公司股权激励计划对股利分配政策的影响[J].管

理世界,2012,(11).

[6]刘阳,朱海英,彭韶兵.我国上市公司股利政策研究——基于企业生命周

期特征的实证检验[J].中国经济问题,2013(3).

[7]魏玮,周晓博.资本结构、所有权性质与现金股利分配——基于上市公

司面板数据的实证研究[J].上海经济研究,2014(4).endprint

猜你喜欢

活力(2019年22期)2019-03-16

经济技术协作信息(2018年32期)2018-11-30

消费导刊(2017年20期)2018-01-03

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

中国总会计师(2014年1期)2015-03-16