油品升级变局

2015-06-16 09:28王小羽

能源 2015年6期

王小羽

狂飙突进的油品升级在大限提前之际暴露出了诸多问题。在这场涉及政府、央企、民企、合资企业和广大消费者的产业升级中,新的行业格局正在形成。

3月26日,中国石化宣布为全国的国四及以上重型柴油车,免费加注总计8000吨、约80万桶、价值4000万元的柴油车尾气处理液,以鼓励柴油车加快升级步伐。

如此大手笔的免费行动,除了公益目标和推广中国石化自主知识产权的尾气处理液外,不容忽视的一个重要原因是:更好地为中石化已经升级的国标柴油寻找市场。

“我自己没有能力生产国四甚至国三标准的柴油,那我就不生产好了。”山东一位地炼工厂的厂长对《能源》杂志记者说,“又不是只有柴油车需要柴油。山东地炼这些没有达到国标的柴油卖到一些矿山或者小地方,销量很好,供不应求。”

一面是国家行政命令催促炼厂全面升级生产能力,一面是市场上对于高标准油品需求的不旺盛。这种政府和市场的不匹配才是中石化花费4000万重金帮助柴油车主的深层次原因。

只不过,政府对油品升级的步伐只会更快。4月28日国务院总理李克强主持召开国务院常务会议,确定加快成品油质量升级措施,推动大气污染治理和企业技术升级。

按照国务院的计划,全国的炼厂完成升级改造仅剩下一年半的时间。“目前来看,销售市场的终端监管还很难到位,不利于市场的有序发展乃至油品升级的顺利实施。”石油和化学工业规划院高级工程师白雪松接受《能源》记者采访时说。

这也就意味着,即便是炼厂全部升级实现国五生产能力,也无法保障销售端对于高品质汽柴油需求与产能产量相匹配。耗资巨大的油品升级计划,最终可能会让产能过剩现象更加严重和复杂。

一项基于环境保护和可持续发展的政策为何最终可能出现畸形的结果?从最初的油品标准发展到现在的最新标准,欧美国家用了三十年,而中国用了十年。“中国速度”曾经是我们的骄傲,却掩盖并滋生了许多的产业问题。

面对油品升级时间表的提前,炼油巨头企业是否能够按时完成?油品升级狂飙的“中国速度”之下,又掩藏了哪些问题?

巨头的应对

5月14日,就在国务院宣布油品升级计划提速后不到一个月的时间。扬子石化就确认具备全面供应国五标准汽柴油能力,可满足国务院常务会议关于东部11省市五汽柴油全境升级国五标准决定要求。

作为东部发达省份的省会城市,南京因为苏州的强势存在,并非江苏省GDP最高的城市。但是,这并不妨碍南京是整个长江三角洲地区最重要的化工城市。被誉为“化工围城”的南京拥有金陵石化和扬子石化两个千万吨炼油能力的炼厂。

由于要举办青奥会,南京早在2012年4月便即升级使用国四标准汽油。江苏沿江八个城市则从2013年开始全部使用国四标准的汽油。承担着这些地区油品供应重任的金陵石化和扬子石化也先于国内的绝大多数炼厂提升了供应国五标准汽柴油能力。

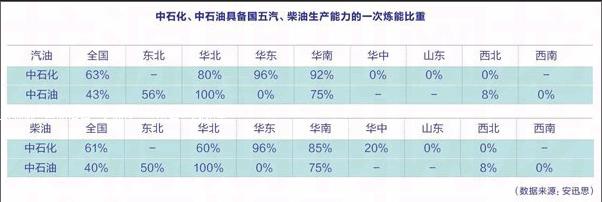

然而,并非所有的炼厂都可以这般未雨绸缪。安迅思调研数据显示,截至2015年5月,中石化和中石油旗下符合生产国V标准汽、柴油能力的炼厂数量不到4成,其中能生产国V汽油的炼厂比重为38%,达到国V柴油生产能力的占比34%。按原油一次加工能力来看,具有国V汽油生产能力的炼厂合计一次炼能占两大集团(中石化、中石油)总炼能的55%,具有国V柴油生产能力的炼厂一次炼能占比为52%。

作为中国最大的成品油生产商,中石化受到的影响首当其冲。中石化新闻发言人吕大鹏此前接受采访时表示,过去十年,中石化在炼油板块累计投入了2000多亿元,用于成品油质量升级。供应方面不用担心,一是可以通过装置持续改造来满足,二是可以跨区调运,保证供应。

根据中石化内部人士透露,在国务院宣布油品升级时间表提前之后,中石化正在对企业自身的油品升级时间表进行相应的调整。“时间提前对我们的影响,目前来看基本没什么困难。就是需要把时间表进行更改。”

尽管语态轻松,但是从过往数据不难看出,油品升级时间的提前,无疑给中石化在投资上带来了更大的压力。中石化年报显示,2014 年其炼油板块资本支出人民币279.57亿元,主要用于石家庄、扬子、塔河、九江等炼油改造和汽柴油质量升级项目建设。

针对油品升级的投资,吕大鹏说:“今后,中石化每年还要投入300亿元进行升级改造。”

如果投资规模总量不变,用于炼化板块的其他投资(例如收购和新建)可能将会相应缩减。

而中石化在成品油生产领域的最大竞争者中石油也放慢了近年来在炼油领域大规模扩张的脚步。中石油年报显示,2014年其炼油与化工板块的资本性支出为人民币 309.65 亿元,主要用于云南石化等大型炼油化工项目以及国 IV汽柴油产品质量升级项目建设。预计2015 年炼油与化工板块的资本性支出为人民币 259.00 亿元,主要用于云南石化等大型炼油化工项目以及国V汽柴油产品质量升级项目建设。

相比于拥有大量需要进行升级改造的炼厂,中石油的后发优势在于其新建炼厂普遍已经具备国五生产能力。中石油一位内部人士对《能源》杂志记者说:“我们最近两年的新建炼厂都是按照新的质量标准设计建设。至少都是达到国四标准,因此不存在升级的问题。”

但是另一方面,新建企业成本较高,一次投入巨大,中石油想在短期内实现高收益比较困难。“成品油质量升级本身就会影响企业的效益。”白雪松对《能源》记者说,升级导致投资增加、成本上升,利润空间就会被压缩。对企业来说,效益下降了它就没有动力。

在采访中,无论是中石油、中石化企业内部的人员,还是从事炼油规划设计的专家,一致认为油品升级计划时间表的提前,对掌握了国内成品油市场七成以上的“两桶油”来说并无实质性的障碍。反而是早就实现了市场化的成品油下游销售市场,成为业内人士一致控诉的对象。

下游障碍endprint

2014年12月,云南省昆明市中院对云南盈鼎生物能源股份有限公司起诉中石化云南分公司案作出一审判决,判定中石化云南分公司违反了《反垄断法》,并判令其在判决生效后30日内将云南盈鼎以“地沟油”、“泔水油”等为原料生产的生物柴油纳入销售体系进行销售。

判决下达后,中石化云南分公司第一时间上诉。目前案件正在二审当中。一位长期从山东地炼收购成品油的云南本地经销商对《能源》杂志记者表示,中石化云南分公司不敢选用当地企业生产的柴油并非没有原因。“云南市场上很多汽柴油都是调和制成的,这类汽油经过处理可以达到国Ⅲ标准,但实际上油的比重偏低,长期加调和汽油,会损坏汽车,腐蚀汽车发动机系统和排放系统,直接影响汽油发动机正常工作。”

这仅仅只是成品油市场监管问题的冰山一角。与西方国家相比,尽管国内在成品油销售环节实行完全的市场化,但是价格依然存在最高指导价。而国外成品油上下游市场全部市场化,政府主要是从市场监管方面去推动油品市场的顺利升级,更重视对后端的销售市场的监管。

而我国现在更重视对炼油企业的监管,对炼油企业的升级步骤制定了严格的时间表,但是对下游的市场监管就很难落实到位。

“对下游市场的监管需要更大的投入。国内将近有十万个加油站,政府部门很难天天都盯着每一个加油站,销售市场的终端监管还很难严格到位,所以还需要通过各种渠道来监管。目前来看,销售市场的终端监管还很难到位,不利于市场的有序发展乃至油品升级的顺利实施。”白雪松说。

另外,我国汽柴油消费比例也有着自己的特点。我国50%以上的柴油用于交通运输业,而85%以上的汽油用于机动车消费。除了机动车外,柴油被广泛应用在工矿企业、小型发电机、航运等领域。而这些领域的柴油并不需要国四或者国五标准的柴油。

“目前内河航运船只所使用的柴油都是低标准的柴油,甚至还有大量的渣油在使用。这些燃料价格非常低廉。”陕西燃气设计院院长郭宗华对《能源》杂志记者说。

高标准的汽柴油价格更高,市场的接受能力较差。加上“黄标车”的存在,让低标准的汽柴油市场不仅始终存在,而且很难萎缩。

中国环境科学研究院车用燃料排放实验室主任岳欣对《能源》记者说,目前环保部门根本没有监管油品市场的权力,对加油站的监管都归属于工商、质检部门。尽管各界对环保问题越来越重视,但是环保方面的力量短期内还难于对成品油市场的监管产生作用。

岳欣建议说,希望未来能够给环保部门在成品油方面更大的监管权限,比如联合相关部门对加油站的油品质量、环保排放等方面做出监管。如果部门权责调整比较困难的话,也可以让工商、质检部门对加油站监管的同时,将监测情况更多、更全面地向环保部门报备、以及向公众公开,以加强对油品市场的公众监督。

中石油内部某位油品业务相关人士对《能源》记者说,柴油升国四的时候,有些地方推广已经很不顺利了,这不是因为资源不够。很多地区中石油已经全部按照政府要求,供应了国四柴油。但是这些地方价格执行不到位,还有一些地方炼厂和加油站都没有按照国家规定要求按时出售国四标准的油品,造成国有油企都比较被动。

“现在一些地方企业仍然还供应一些标准更低的普通柴油,而因为经济形势不好,消费者对于价格敏感度又很高,尤其是对于一些制造业、运输业企业来讲,低价的诱惑力其实挺大,利益驱动力很大。所以说,升级反而造成了市场竞争的混乱,有些地方甚至出现了油品升级倒退的趋势。”这位中石油内部人士对《能源》杂志记者说。

从汽车行业的角度来说,过快的推进油品升级既不能得到消费者的最大程度支持,也会遭遇到来自车企的较大阻力。

“国家汽柴油标准更新的太快,企业和车主都很难主动去接受高标准的汽柴油。”全国乘用车市场信息联席会商用车分会秘书长杨再舜对《能源》杂志记者说,汽车厂商要应对国四国五的标准,就要更新发动机。

“合资企业基本上都做好技术处理了,而且他们的产品国五发动机已经出来了。但是合资企业市场占有量比较小,产销量不如自有品牌。自有品牌却几乎都没有准备好。”杨再舜说,一个符合国四国五标准的发动机就要贵上三到五万,直接影响汽车的销量。这些本土企业都是纳税大户,又解决了大量就业。政府也不可能直接关停。

炼油新局?

尽管问题开始集中爆发,但是行政命令的推动至少可以保证中石油和中石化等国有企业下属的炼厂,会在一年半之内达到油品升级的目标。加上从去年开始讨论的炼油产能过剩和淘汰小规模的企业,国内炼油产业可能会在油品升级之后呈现出新的产业格局。

对于中石化和中石油这两个最大的“竞争对手”,中石油追赶中石化的进程可能会暂时放缓。产能过剩加上油品升级带来的投资和回报压力,可能会让中石油在一段时间不再大规模兴建大型炼厂,尤其是原油处理能力千万吨级的炼厂。

“中石油和中石化在炼化板块的市场份额和竞争会随着油品升级逐步趋于稳定。”上述中石油内部人士对《能源》杂志记者说,“两大企业之间有关成品油的竞争开始向下游,也就是加油站板块延伸。”

这一点也得到了诸多业内人士的认可,据《能源》杂志了解,之前中石油曾规划并进行了多个炼厂的可行性研究,但由于产能过剩和油品升级的压力,这些炼油项目都被束之高阁。

而国家队的第二梯队,中化和中海油的炼化板块由于建设时间较新,设备无需过多的改造,受到的冲击也较小。而对于是否会在油品升级,两大石油公司新建产能偃旗息鼓时期扩张产能和市场占有率的问题。中化和中海油相关人士一致表示目前炼油板块的重点还是开发已有的市场区域,并无扩张的计划。

与国有企业相比,地炼可能将会面临着更多的调整。地方炼厂目前油品升级的情况其实并不乐观。数据显示,目前山东地炼仅有10家炼厂生产销售国五标准的汽油产品,合计产能仅占山东地炼总产能的43%,仅有5家炼厂生产销售国五柴油产品,合计产能仅占山东地炼总产能的10%。

从数据上可见山东地炼目前汽油加氢装置以及技术相对升级较快,尚有部分炼厂能跟上国家脚步,但柴油加氢装置多数仍未升级,总体来说,山东地炼油品升级柴油难度大于汽油。

混乱的市场延缓了山东地炼油品升级的步伐。东营某产能超500万吨/年的地炼人士说:“我们到年底就可以生产国五标准的汽柴油,也是为了跟随国家的政策导向,但是考虑到综合利润问题以及销路问题,还是会多以生产国四汽柴油为主。”更有甚者,滨州某地炼之前有生产销售国五品质柴油,但因销路不畅而放弃。

与国企炼厂相比,地炼企业一般规模较小,经济实力较弱。对于需要高投入的油品升级缺乏一定的实力。加上低品质成品油市场需求还将在一段时间内持续存在,地方炼厂可能会更多的转向专注于低端成品油市场。少数有实力的大型地方炼厂或者和国企合作的地方炼厂可能会尽管升级生产国五标准。

“未来的炼油市场可能会出现这样一种局面:已经升级的炼厂尽管利润降低但是国有大企业还是会继续生产,而抗风险能力弱的企业会选择更具市场情况减少开工率。而没有升级的企业只供低端成品油市场。”上述专家说,“但最终的趋势还是会逐渐减少低端市场。因此,地方炼厂势必要经历新的一轮市场淘汰。”endprint

猜你喜欢

商品与质量(2021年43期)2022-01-18

加油站服务指南(2021年8期)2021-11-04

石油沥青(2020年1期)2020-05-25

中国石油石化(2018年21期)2018-11-29

石油化工建设(2018年6期)2018-04-22

中国石油石化(2017年18期)2017-11-01

小型内燃机与车辆技术(2016年2期)2016-09-05

当代化工研究(2016年9期)2016-03-20

小型内燃机与车辆技术(2015年2期)2015-07-22

天然气与石油(2015年2期)2015-02-28