我国商业银行信用风险信息披露研究

2015-06-12 00:51张龙辉

对外经贸 2015年5期

[摘要]商业银行风险信息披露有利于提高银行绩效并强化市场约束力。新巴塞尔协议和我国《商业银行信息披露办法》均对商业银行信用风险信息披露做出了明确规定,但我国相关披露标准与新巴塞尔协议存在一定差距。通过对我国商业银行信用风险披露情况进行分析,提出优化信用风险计量方法、健全信用风险管理制度、完善信用风险信息披露内容等对策建议。

[关键词]商业银行;信用风险;信息披露

[中图分类号]F8309[文献标识码]A[文章编号]

2095-3283(2015)05-0089-02

[作者简介]张龙辉(1988-),男,新疆石河子人,硕士研究生,研究方向:金融。

一、商业银行风险信息披露的重要性

一直以来,我国金融机构的监管透明度与国际通行标准存在较大差距,尤其是商业银行领域存在很多信息披露 “禁区”,公众应享有的金融信息知情权没有得到应有的保护。虽然证监会于2007年正式发布了规范银行信息披露的法规——《商业银行信息披露办法》,但也只是对商业银行风险信息披露提出了一些简单要求,缺乏全面系统的风险信息披露体系,与新巴塞尔协议存在较大差距,以致我国商业银行风险信息披露质量不高,披露体系不健全。 从客观方面看,我国商业银行建设起步较晚,风险管理能力相对较弱,监管机构不健全,存在很多监管漏洞;从主观方面看,商业银行的管理层对风险信息披露的重视程度不够。

银行作为一个高风险行业,风险披露在商业银行信息披露中占有核心地位,其重要意义在于:

(一)有利于提高银行绩效

随着金融业的快速发展,商业银行业务量日益增多。在金融业务日益国际化、多元化的形势下,仅仅依靠监管机构对商业银行进行监管是远远不够的。而有效的信息披露可使商业银行行为受到市场的广泛监督,只要市场参与者具备相关经济知识,就能够通过所披露信息了解银行各方面运行状况,并在此基础上做出理性判断,进而对商业银行提出监督意见和建议。银行在市场舆论压力下自然会不断提高其经营水平和经营绩效,因此信息披露是促进商业银行提高经营绩效的重要推动力。

(二)有利于增强市场约束力

新巴塞尔协议确立了银行监管框架的三大支柱,即最低资本充足率、外部监管和市场约束,而市场约束的前提条件便是进行有效的风险信息披露。市场参与者可以通过及时掌握银行财务状况、经营策略、风险管理、收益状况等方面的可靠信息减少决策的盲目性,还能通过减少业务或要求更高的资金回报等方式更有效地配置资本;当市场发生波动时,参与者可以清楚地甄别出银行的优劣。通过信息披露来影响市场参与者的决策及行为,一方面实现市场对银行的约束,减轻监管当局的责任,减少了市场的盲目性;另一方面增大了银行违规的信息成本,减少经营者道德风险和逆向选择,强化银行内部有效、审慎管理。

二、商业银行信用风险披露制度要求

商业银行信用风险是借款人或交易对象不能按事先达成的协议履行义务的潜在可能性,是银行在经营活动中面临的最重要的风险。如果银行信用缺失,将会破坏金融市场的有序性、公正性和竞争性,进而产生严重的经济后果。

(一)新巴塞尔协议的相关规定

对于银行信用风险定量与定性信息的一般性披露,新巴塞尔协议明确指出:就定量核心信息而言,披露信息包括采用信用风险抵减法的本期与前期未加权信用风险资产总额以及加权风险资产总额。定性核心信息的披露主要包括信用风险管理机制的架构、管理和组织信息,控制信用风险暴露头寸的策略、口标和执行信息,以及逾期放贷、呆账的管理技巧与方法。补充信息披露则主要包括各期平均风险资产额、细分风险资产的详细信息、信用风险集中度以及特定类型资产组合期限细分的定量信息、逾期或受损贷款具体的逾期天数和资产组合信用风险、评估模型或信用评分机制。

(二)我国商业银行信用风险披露制度

《商业银行信息披露办法》第十九条指出:商业银行披露信用风险管理、信用风险暴露、信贷质量和收益情况,包括产生信用风险的业务活动、信用风险管理和控制政策、信用风险管理的组织结构和职责划分、资产风险分类的程序和方法、信用风险分布情况、信用风险集中程度、逾期贷款的账龄分析、贷款重组、资产收益率等情况。仅仅从披露内容看,我国商业银行信用风险信息披露的标准与新巴塞尔协议存在一定差距。

三、我国商业银行信用风险披露情况

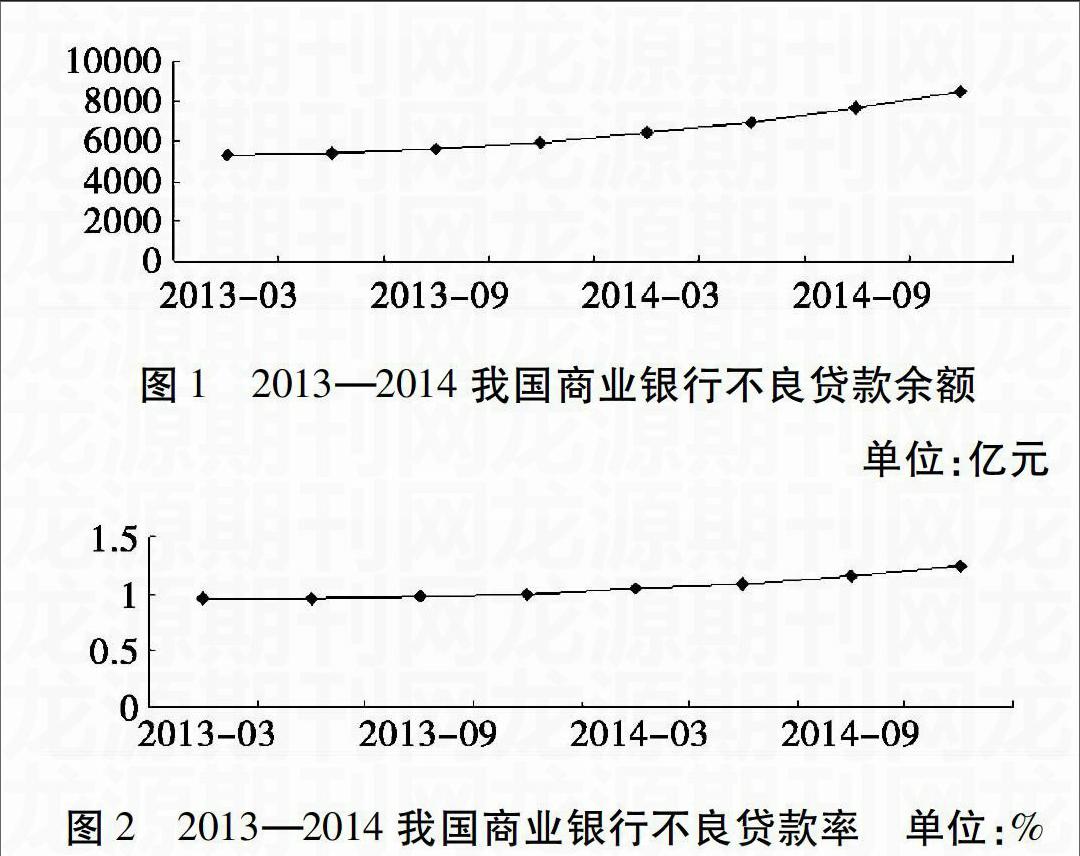

据银监会统计数据显示,截至2014年12月末,我国商业银行不良贷款余额8426亿元,较年初增加2506亿元;商业银行不良贷款率125%,较年初上升025个百分点。2014年12月末,商业银行正常贷款余额666万亿元,其中正常类贷款余额645万亿元,关注类贷款余额210万亿元(见图1和图2)。由图1、图2 可知,2013—2014年每一季度末的不良贷款余额和不良贷款率均呈上升趋势,不良贷款余额8426亿元,较2013年初增加3161亿元;不良贷款率125%,较2013年初增加029%,这表明商业银行隐含的信用风险越来越大,而且关于不良贷款的相关信息,银行披露的较少。

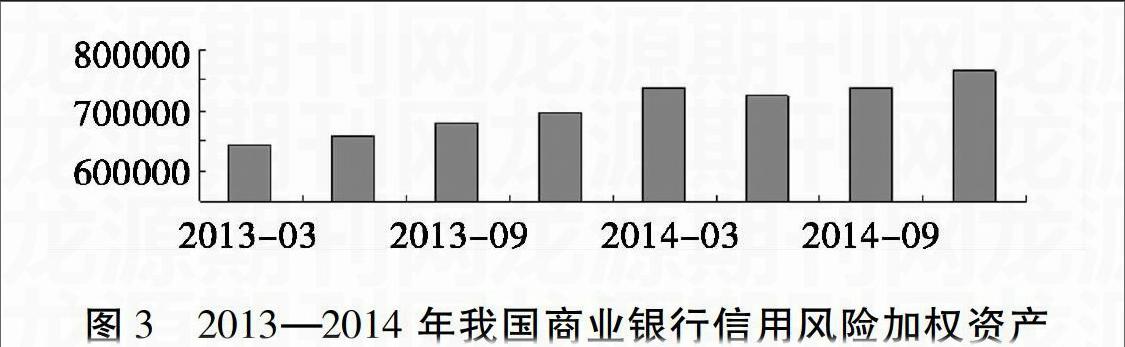

图3为2013—2014年每一季度末我国商业银行信用风险加权资产,由图3可以看出,信用风险加权资产逐渐增加。截至2014年末,商业银行信用风险加权资产643351亿元,较2013年初增加120560亿元,信贷业务发展速度十分迅猛。如果市场发生波动,将会产生相当严重的后果。有鉴于此,银行应对信用风险信息进行全面有效披露,使各方参与者都能有效应对可能发生的不良后果。与此同时,监管部门也要加大监管力度,以防金融危机发生。

四、建立健全我国商业银行信用风险披露机制的对策建议

第一,优化信用风险的计量方法,大力提高信用风险管理技术水平和信息准确率,强化信用风险的定量及定性披露。第二,建立健全信用风险管理制度,推进使用内部评级法。内部评级法可以更准确地反映银行的信用风险和资本状况。既有利于强化信用资产的管理和评级,又有利于信用风险的计量和披露。第三,监管部门应进一步完善商业银行信用风险管理体系,实现考核指标标准化、体系化。深化对不良贷款率的考核分析,对于不良贷款上升的银行要严格审核,防止其利用新增贷款压低不良贷款率。第四,完善信用风险信息披露内容。我国多数商业银行仅披露贷款的五级分类情况,对信用风险管理、行业结构等方面的内容披露不全面。因此,商业银行应进一步完善信用风险信息披露内容,尽快实现披露标准与国际标准接轨,大力提高自身风险抵抗能力。

[参考文献]

[1]刘晓婕商业银行信息披露制度存在的问题[J]财会月刊,2014(2):28-32

[2]宋宪灵我国上市银行风险信息披露问题研究[D]西南财经大学,2008

[3]郑晓玲我国上市银行风险信息披露的现状研究[J]时代经贸,2008(6):203-204

[4]张苏彤,李来幸我国商业银行信用风险披露的改进[J]金融会计,2003(5):7-10

Abstract:Commercial bank risk information disclosure can improve bank performance and strengthen market binding. New Basel Agreement and the measures for the commercial bank information disclosure in our country have made clear commercial Banks credit risk information disclosure rules But there is a certain gap tetween our country related disclosure standards and the New Basel Agreement. Through the disclosure of our country commercial bank credit risk analysis,this paper put forward countermeasures and suggestions to optimize the credit risk measurement methods, perfect the credit risk management system, perfect the credit risk information disclosure content.

Key words:commercial banks; credit risk; information disclosure

(责任编辑:马琳)endprint

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

辽宁经济(2017年6期)2017-07-12

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

当代经济(2016年26期)2016-06-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

新疆财经大学学报(2015年3期)2015-12-10