我国地方融资平台业务的风险分析及对策

2015-06-12 00:42刘颖等

对外经贸 2015年5期

刘颖等

[摘要]近年来,地方融资平台在促进我国城市基础设施建设,推动公共事业发展及扩大内需等领域起到关键作用。但是,由于地方融资平台数量增长过快,贷款规模不断扩大、融资渠道单一、资产负债率过高使其业务风险不断上升。通过梳理地方融资平台发展过程及存在的问题,分析地方融资平台存在的结构性风险、政府信用风险、担保风险、监管风险等,提出有效应对地方融资平台业务风险的对策措施,以规范地方融资平台业务,促进地方融资平台长期健康发展。

[关键词]地方融资平台;风险分析;对策建议

[中图分类号]F2792[文献标识码]A[文章编号]

2095-3283(2015)05-0074-04

[作者简介]刘颖(1986-),女,吉林通化人,讲师,硕士,研究方向:区域经济、投融资理论与实践。

[基金项目]吉林省社会科学基金资助项目(项目编号:2012B107)。

地方融资平台,广义上是指由政府掌握主导权,设立方式为财政拨款或是以土地股权等方式注入资金,还款承诺包括财政补贴和政府担保且拥有独立法人资格的经济体,其中主要以城市投资建设公司、城市建设开发公司、城市建设资产经营公司等形式存在,其融入的资金主要来源于银行信贷,投放到市政建设、公用事业等项目。2008年以后,为应对国际金融危机的冲击,国家启动了总量高达4万亿元的投资计划,通过各级地方融资平台,着重投放于重点基础设施建设,由此产生的一系列连锁反应,对扩大内需,防止经济下行,实现GDP“保八”起到了关键作用。但是进入2013年后,随着3-5年还债期的来临,在收入未明显增长的情况下,地方融资平台还款压力陡然增大。研究如何在日益复杂的经济形势下更好地发挥地方融资平台的作用,规范地方融资平台业务,将其风险降至最低,促进地方融资平台长期健康发展具有重要意义。

一、我国地方融资平台的发展历程及存在的问题

(一)地方融资平台的发展历程

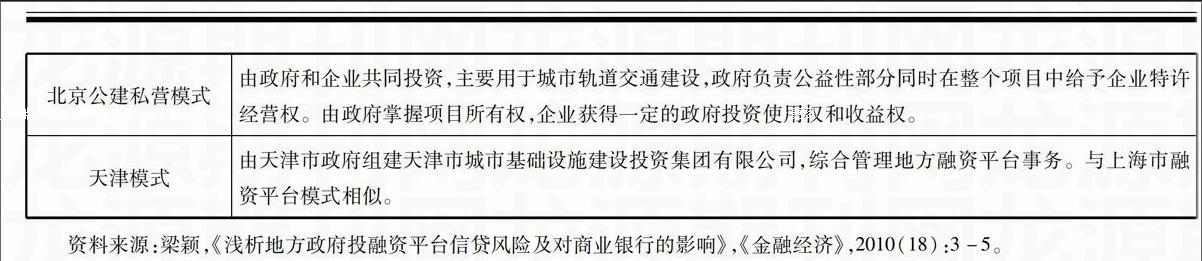

我国地方融资平台的形成和发展历经十多年的时间。早在1988年,国务院发布了《关于投资管理体制的近期改革方案》,这项方案的出台使政府投融资体系由中央单一制转向中央与地方合资形式;1994年开始实行的分税制改革,进一步剥离了财权和事权:一方面财权层层上收直至中央,另一方面,事权层层下放,两者的共同作用最终导致了基层财力的紧张,地方政府的隐形债务不断增长。同时,同年颁布的《预算法》又进一步禁止了地方政府公开发债的情况。在此背景下投融资体系的探索与创新开始在一部分地方政府中实行,一部分本该由财政划拨的项目经由银行贷款融资得以解决地方政府财力不足的问题,地方融资平台由此开始出现。经过十多年的发展,2008年国际金融危机爆发后为确保国民经济健康稳定发展,2009年3月,中国人民银行联合银监会发布了 《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,放宽地方设立融资平台的权限,令地方得以通过融资平台拓宽融资渠道,从而助力地方经济发展。在此基础上,各地区地方政府结合当地实际情况,建立了各具特色的地方融资平台,对地方经济形成了强有力的支持并延续至今(见表1)。

(二)地方融资平台存在的问题

就整体而言,地方融资平台体系已在我国初步形成。然而,平台数量增长太快,贷款规模不断扩大也使得潜在风险有不断增大的趋势。地方融资平台存在的问题主要集中在以下几个方面:

1融资平台过多。根据央行公布的《2010年中国区域金融运行报告主报告》,截至2010年年底,地方融资平台数量已经达到1万余家,比2008年增加2000多家,其中,县级(含县级市)平台约占七成以上。其中,又有东部多、西部少,南部多、北部少的特点。

2融资渠道单一。商业银行在地方融资平台的资金来源中占据了过半比例,起到了对企业贷款的主渠道作用,但是,融资渠道单一化可能带来融资风险的最大化,加大了地方管理项目风险的同时,也对项目建设周期以及项目运行成本产生了很大的影响。

3资本负债率过高。据2009年央行第四季度统计数据,全国约有 3800 多家各级地方融资平台,总负债整体呈现走高态势,在2008年至2011年的短短四年时间内,由1万亿升高至10万亿,扣除通货膨胀及其他因素的影响,总体负债水平仍然十分高,近几年虽有不断下降的趋势,但仍然保持在一个较高的水平。

二、我国地方融资平台业务的风险分析

结合我国地方融资平台的发展过程可以发现,在2008年之后,平台数量的急剧增长和规模的迅速扩张使得地方融资平台的业务风险不断上升,早在2011年就已经被银监会列为银行业三大风险之首。地方融资平台风险具有强大的传递性,若不及时控制,极有可能经由商业银行传递至国民经济的各个领域,引发国民经济的剧烈震荡,对宏观经济造成重大伤害。因此,全面分析地方融资平台业务风险,并从中找寻可控因素就显得极为重要。

(一)结构性风险

结构性风险也称系统性风险,主要表现在两个方面:一是地方融资平台主要用于为地方政府融资,主营业务不突出和固定资产不充足的特点十分明显,极易造成投资回报率无法完全满足偿债要求;二是地方融资平台需承担大量的政府公益性项目,资金投入的同时收益却不能立即收回,客观上也放大了地方融资平台的负债率,对地方财政造成重大负担。为维持资金链,大部分地方融资平台往往从多家商业银行借贷,造成 “多头融资、多头授信”的格局,从而增加了信贷资金的系统性风险。

(二)政府信用风险

地方融资平台以地方政府信用作为贷款的基本保证。一般情况下,政府拥有地方所有的行政资源和大部分的经济资源,以财政收入作为融资平台债务偿还的保障,信用度较高,但仍存在两种可能导致政府信用风险的情况:一是当前城建贷款往往采用打捆方式,通过各类城建平台完成对城市基础建设的统一融资,造成所有资金融入同一个“资金池”,风险集中程度高,管理难度较大;二是由于贷款多为长期贷款,若经过几届政府领导班子更替,易造成换届交接时的漏洞,出现新上任的政府班子无意归还贷款的情况,这在一定程度上影响了地方融资平台的信用状况,长此以往,资金来源将得不到有效保障。endprint

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

支部建设(2019年36期)2019-02-20

创业邦(2018年8期)2018-08-28

创业邦(2016年6期)2016-06-20

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

中学英语之友·中(2008年11期)2008-12-08