金融消费权益保护制度建设的国际比较研究

2015-06-05 14:51:12焦瑾璞黄亭亭汪天都

金融发展研究 2015年4期

焦瑾璞 黄亭亭 汪天都

(中国人民银行金融消费权益保护局,上海 200120)

金融消费权益保护制度建设的国际比较研究

焦瑾璞 黄亭亭 汪天都

(中国人民银行金融消费权益保护局,上海 200120)

本文从世界银行与国际金融消费权益保护组织就全球金融消费权益保护与教育发展情况进行的联合调查出发,对114个国家金融消费权益保护法律框架与制度安排、金融机构行为与监管、金融消费纠纷解决机制、金融消费者教育等情况进行了梳理。研究发现,金融消费权益保护成为各国金融监管改革的重点领域之一;金融消费权益保护的规范性不断增强,法制建设进一步完善;金融消费权益保护部门的独立性不断提高;监管工具和手段日益完善。

金融消费权益保护;金融监管;法律框架;制度建设

2008年全球金融危机凸显了加强金融消费权益保护的重要性。2011年10月,G20领导人通过了《金融消费者保护高级原则》,以指导各国完善金融消费权益保护框架、规范金融机构行为并加强金融消费者教育。2012年,世界银行发布了《金融消费权益保护良好行为》,为金融消费权益保护提供了实践标准。全球主要国家积极推进金融消费权益保护工作,落实相关原则与标准。2013年2月—5月,世界银行与国际金融消费权益保护组织(FinCoNet)就全球金融消费权益保护与金融消费者教育发展情况开展联合调查,共有114个国家参与。从整体情况看,多数国家金融消费权益保护制度建设取得积极进展。

一、金融消费权益保护法律框架与制度安排

(一)国际规则与标准

G20《金融消费权益保护高级原则》要求,金融消费权益保护应作为一国法律和监管框架的内在组成部分;应设立明确承担金融消费权益保护职责的监管机构,该机构应建立完善的治理结构和问责机制,具有充分的授权、资源及独立性。

世界银行《金融消费权益保护良好行为》要求,各国法律应明确有关金融产品和服务的消费者保护规则;应建立必要的制度安排,在审慎监管与消费者保护之间合理配置资源,以确保消费者保护规则的有效实施。

(二)各国进展情况

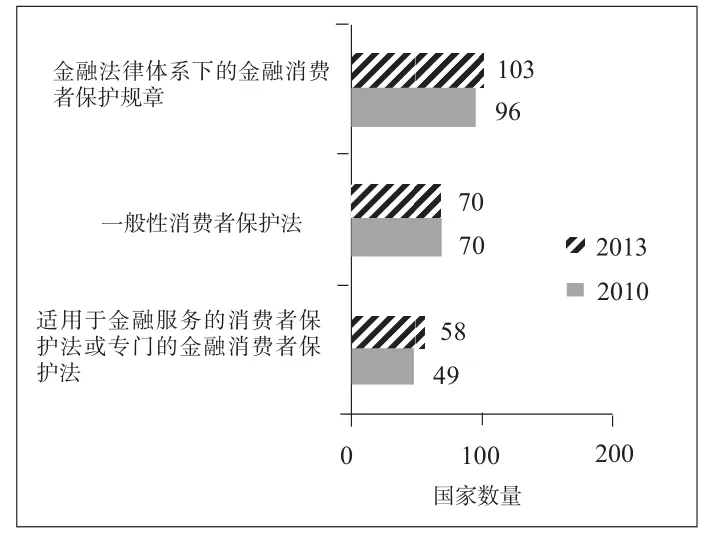

在参与调查的114个国家中,112个国家建立了金融消费权益保护法律框架。各国金融消费权益保护立法主要有三种形式(见图1):一是在金融业法律法规中包含消费者保护条款;二是在消费者保护法中包含适用于金融产品和服务的条款;三是专门针对金融消费权益保护立法。

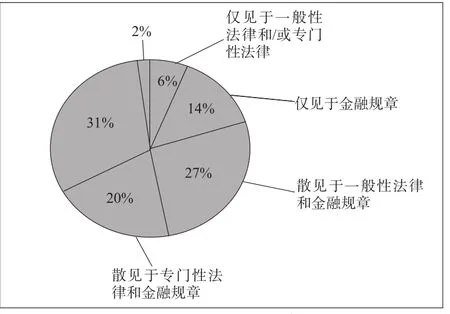

大多数国家金融消费权益保护条款散见于多个法案中(见图2)。鉴于包含多部法规的复杂法律体系可能导致条款冲突、缺口和重复,许多国家正在修订简化相关法律法规,以进一步完善金融消费权益保护规定。

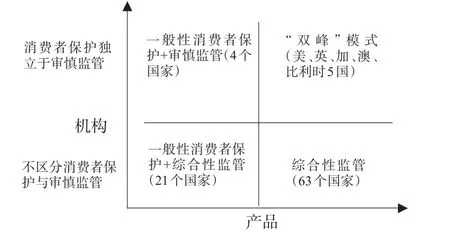

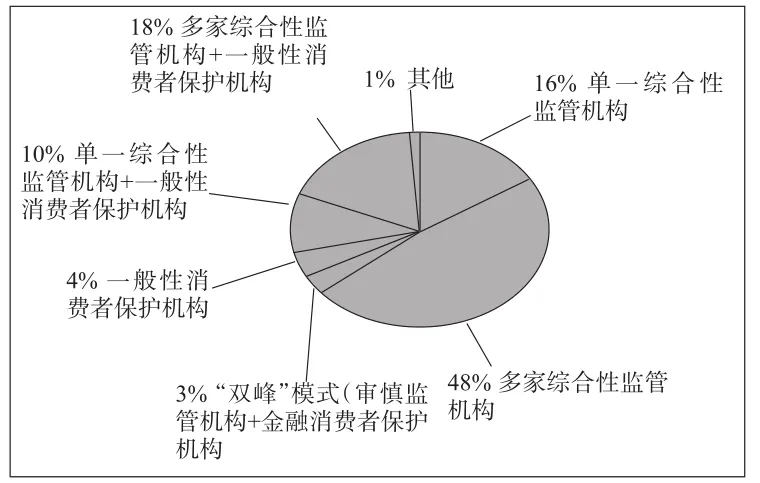

金融消费权益保护的制度安排需要考虑两个层面的问题:一是金融产品监管层面,即金融产品和服务的种类是否足够多样化,是否需要设立独立的消费权益保护部门;二是金融机构监管层面,即金融消费权益保护职能是否应从审慎监管职能中分离(见图3)。基于上述考虑,金融消费权益保护制度安排主要有四种选择:一是由单一监管机构或多家分业监管机构同时负责金融消费权益保护与审慎监管;二是建立专门的机构负责金融消费权益保护与行为监管,与审慎监管分离;三是由一般性消费者保护机构承担金融消费权益保护职能,金融监管当局仅负责审慎监管;四是审慎监管机构、金融消费权益保护机构与消费者保护组织紧密协作。在114个国家中,大多数国家由金融监管当局负责金融消费权益保护,最为常见的是多家分业监管机构负责各自行业的金融消费权益保护工作(见图4)。约1/4的国家由金融监管当局与一般性消费者保护机构共同承担金融消费权益保护职能。一些高收入国家设立了专门的金融消费权益保护机构,且这类国家正在不断增多。

图1:金融消费权益保护立法情况

图2:各国金融消费权益保护条款分布(2013)

图3:各国建立金融消费权益保护制度安排的主要考虑(2013)

图4:各国金融消费者保护制度安排(2013)①

图5:各国金融消费权益保护资源投入情况

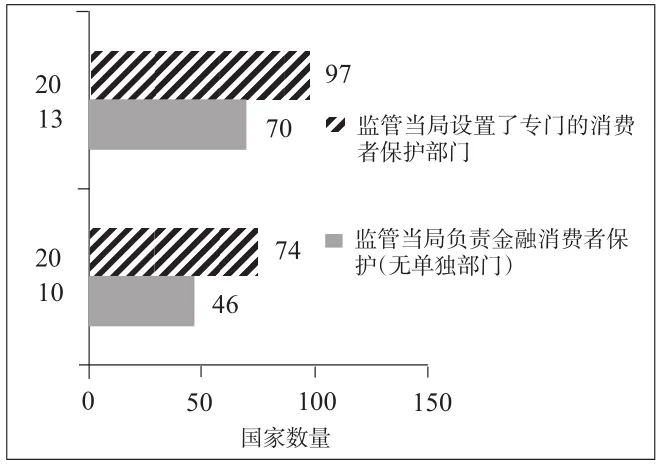

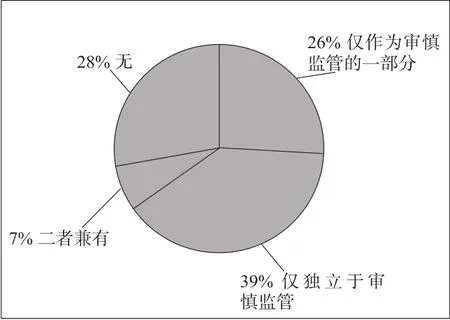

为提高监管有效性,无论一国采取何种制度模式,投入专门的资源都是必要的。近年来,大多数国家对金融消费权益保护工作增加了资源投入(见图5)。72个国家负责金融消费权益保护的监管机构设立了专门的部门从事这一工作,且大多独立于审慎监管(见图6)。

图6:各国专门从事金融消费权益保护的部门与审慎监管的关系(2013)

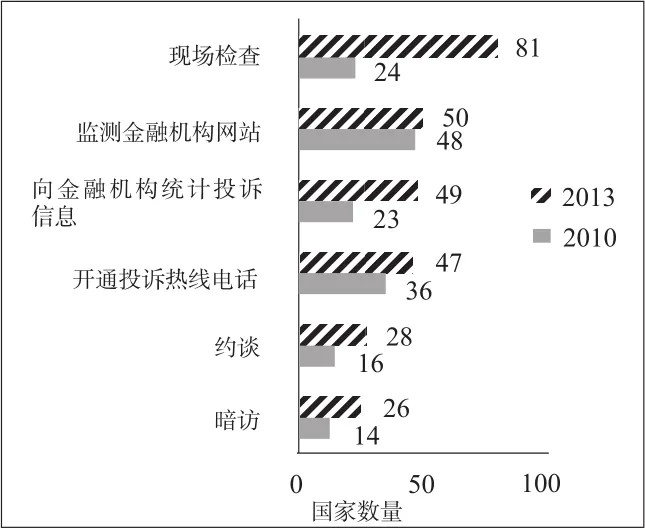

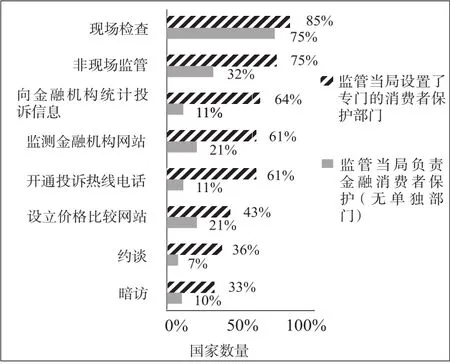

同时,越来越多的国家使用多样化的金融消费权益保护合规监管工具,如监测金融机构网站、收集和监控投诉数据、开通投诉热线电话、约谈及暗访等(见图7)。专设金融消费权益保护部门的机构拥有更多监管资源,使用的监管工具也更为广泛(见图8)。为提高透明度并监控合规情况,一些国家还设立了价格比较网站,要求金融机构报送金融产品和服务价格,使消费者能够比较同类金融产品和服务的成本、收益及条款,并促使金融机构有效竞争。

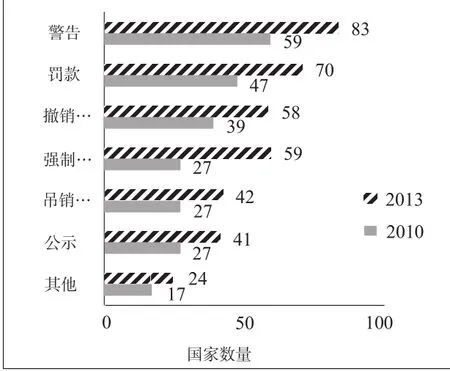

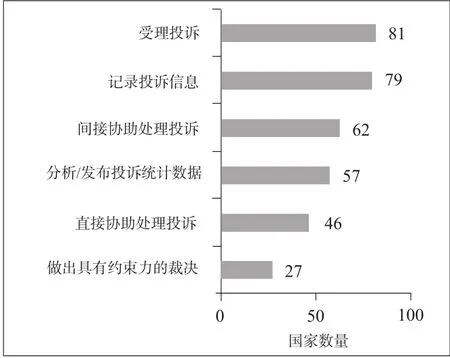

此外,监管当局执法权限和手段有所增加(见图9)。进行警告和处罚是最常见的执法形式,对违规行为进行公示也能起到有效的震慑作用,近年来采取这种方式的国家明显增多。大多数国家监管当局受理并记录投诉信息,但仅有为数不多的国家监管当局有权直接处理投诉或做出具有约束力的裁决(见图10)。

图7:各国对监管工具的使用情况

图8:专设金融消费权益保护部门的监管当局对监管工具的使用情况(2013)

图9:各国监管执法权限

图10:各国投诉受理处理机制(2013)

二、金融机构行为监管机制

(一)公平交易

G20《金融消费权益保护高级原则》要求,在提供金融服务的各个阶段,金融机构都应公平、公正、诚实地对待所有金融消费者。世界银行《金融消费权益保护良好行为》要求,法律应明确禁止金融机构在金融产品和服务营销过程中进行欺诈销售,例如误导性宣传等;应禁止金融机构暴力催债,并要求金融机构确保消费者信息安全。

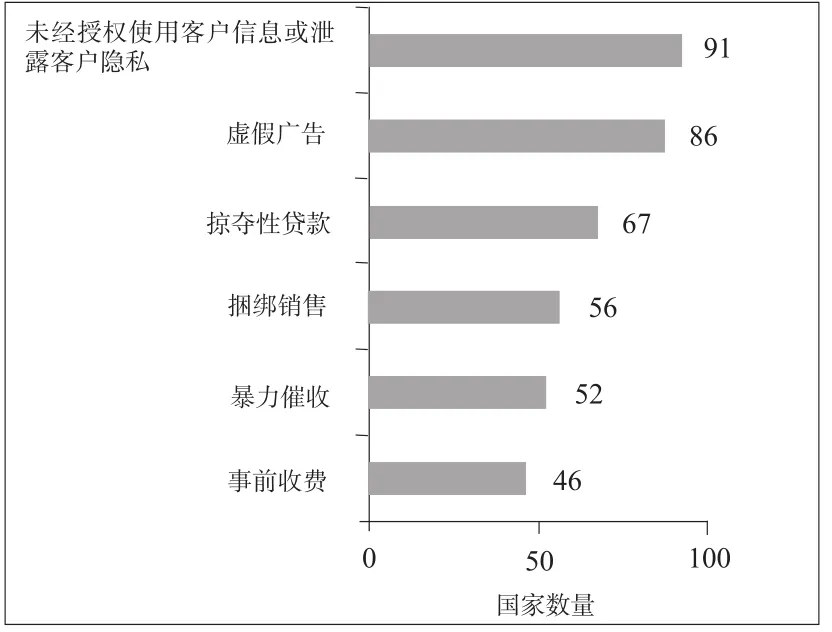

大多数国家法律对于保障公平交易做出了一般性规定,如明确要求对客户数据保密、限制欺骗性宣传等。保密条款通常包含在银行保密规定或数据保护法中,限制欺骗性宣传的法规通常包含在消费者保护和公平竞争法中,适用于所有产品和服务。不到一半国家有专门针对金融业公平交易的法律条款,如事前收费、暴力债务催收和金融产品的捆绑销售等(见图11)。

(二)信息披露

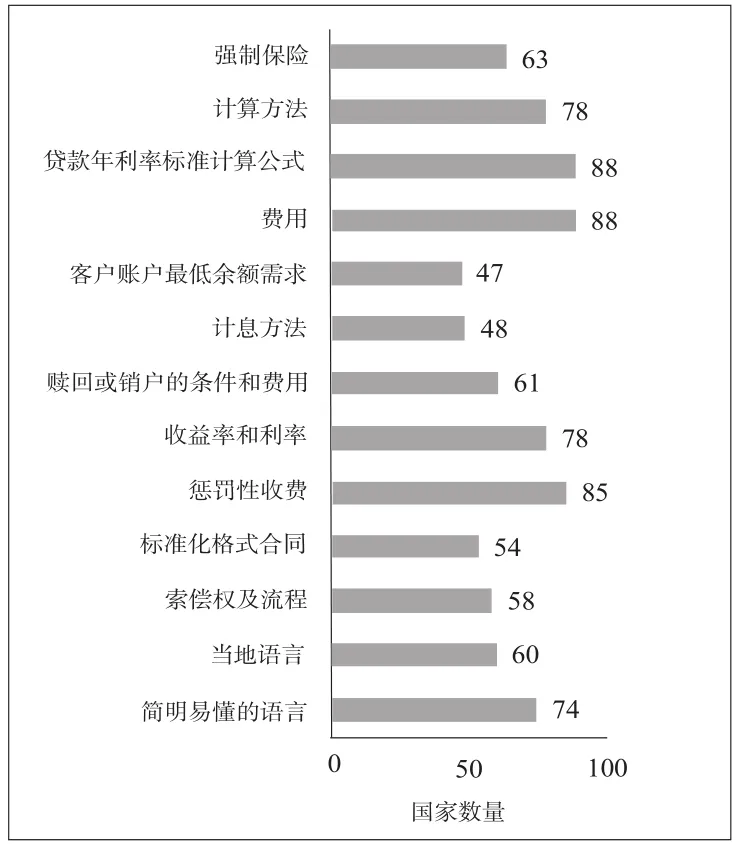

G20《金融消费权益保护高级原则》指出,金融机构应在金融产品投资的各个阶段向消费者告知有关金融产品风险、收益和条款的关键信息。在签订合同之前,应采用标准化方式进行信息披露,从而使消费者能够对不同金融产品和服务进行比较。世界银行《金融消费权益保护良好行为》认为,良好的信息披露行为应具备以下特点:消费者应收到纸质或电子版的1—2页的总结性陈述;陈述语言简洁、可读性强,充分描述了金融产品和服务的关键条款以及赔偿机制;金融机构应定期向顾客提供有关账户交易的信息,并就每次交易获取顾客的签名确认;当金融产品的利率、费用以及其他关键条款定价发生变化时,金融机构应第一时间告知消费者。

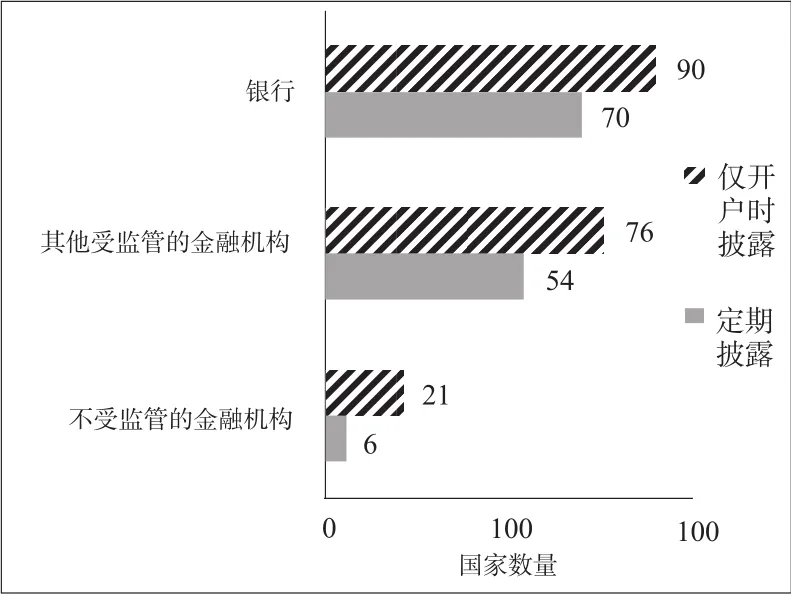

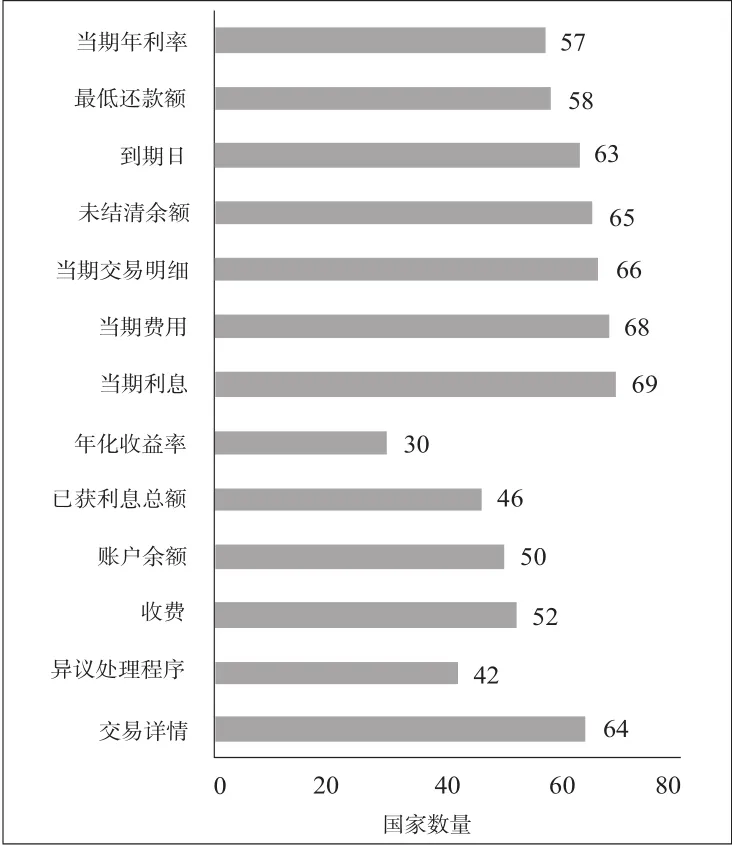

从各国实践来看,无论对于哪类金融机构,要求在交易初期披露信息的国家明显多于要求在交易存续期定期披露信息的国家(见图12),且不同时点要求披露的信息内容和披露方式存在差异(见图13和图14)。事实上,交易存续期的信息披露要求更为重要,有助于消费者判断是否存在欺诈或错误。

图11:各国法律中保障公平交易的条款(2013)

图12:强制性信息披露要求(2013)

图13:开户时信息披露要求(2013)

图14:定期信息披露要求(2013)

大部分国家都要求金融机构披露存贷款利率及相关费用信息,且对贷款产品的信息披露要求多于存款产品,尤其是与信用卡有关的贷款产品。此外,监管当局对处于监管范围之外的金融机构的信息披露要求较少,这意味着在分业监管的情形下极有可能导致部分金融机构信息披露要求不足或缺失。

推动信息披露的标准化和一致性将成为各国下一步的改革重点,包括对不同类型金融机构实施统一标准化的信息披露要求,在此基础上再对特定产品提出具体要求,以及针对产品而非机构进行信息披露要求等。随着网络银行的发展,披露媒介可由纸质转为电子形式。

(三)尽责贷款

G20《金融消费权益保护高级原则》要求,金融机构在提供金融产品和服务之前,应基于交易性质以及消费者所提供的信息,对消费者的金融专业能力、状况以及需求进行评估。世界银行《金融消费权益保护良好行为》要求金融机构在提供金融产品和服务时充分收集和评估消费者信息,以保证金融产品和服务在满足消费者需求的同时与消费者的能力相匹配。

在114个国家中,77%的国家要求金融机构评估贷款人的偿付能力。35%的国家明确限制消费者贷款水平,要求与其收入相匹配;42%的国家颁布了尽责贷款的工作指引;23%的国家既没有对消费者贷款水平做出明确限制,也没有出台控制消费者过度负债的工作指引(见图15)。

图15:各国尽责贷款规定情况(2013)

对消费者贷款水平的限制主要针对一些特定类型产品,如抵押贷款、信用卡、小额信贷等。抵押贷款方面,中国香港实施20%—40%的贷款价值比率(loan to value ratio)限制;匈牙利对抵押贷款和融资平台实施50%—80%的贷款价值比率限制;罗马尼亚将贷款价值比率限制为60%—85%,并要求对贷款人的偿付能力进行有关汇率和利率风险的压力测试。信用卡方面,印尼不允许收入低于某一临界值的消费者持有多于两张的信用卡;巴拿马规定信用卡额度不能超过持卡人月收入的3倍;泰国规定个人信用卡额度和负债总额不能超过其月收入的5倍。

三、金融消费纠纷解决机制

(一)国际规则与标准

G20《金融消费权益保护高级原则》要求,各国应建立开放、可负担、独立、公平、及时高效的金融消费投诉处理和赔偿机制。

世界银行《金融消费权益保护良好行为》要求金融机构有明确程序处理消费者投诉。消费者应能够使用高效、专业、成本可负担的金融消费纠纷解决机制,例如独立的金融督察制度或具备有效处理能力的相应机构。金融督察或金融监管当局应定期编制并公布消费者投诉数据。

(二)各国进展情况

解决金融消费纠纷的第一道防线是金融机构内部投诉处理机制。在114个国家中,73%的国家要求金融机构建立消费者投诉处理程序。为监控金融机构投诉处理工作,监管当局收集金融机构受理和解决投诉的统计数据,并从中发现特定机构或产品存在的问题。

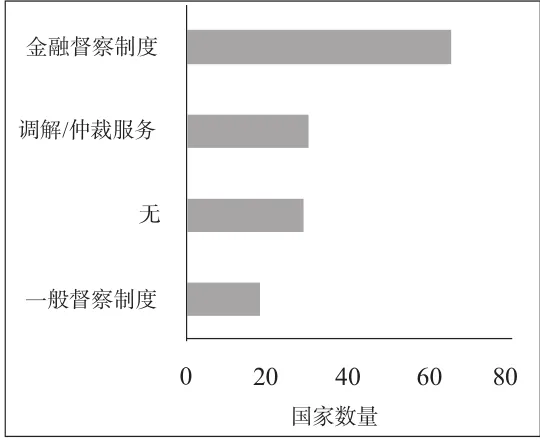

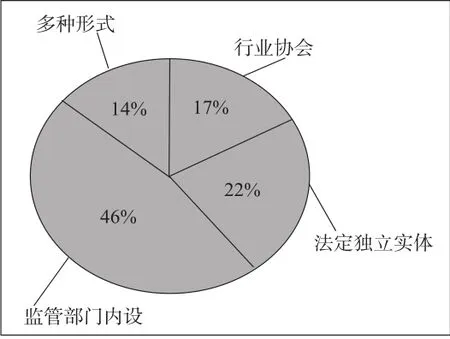

如果金融机构和消费者之间无法解决纠纷,可以提请法院处理。然而,通过法院解决纠纷成本高、耗时长。第三方纠纷解决机制如金融督察制度旨在帮助纠纷双方通过非诉讼渠道解决纠纷。目前,75%的国家已建立第三方纠纷解决机制(见图16),主要分为以下三类:一是独立的法定机构,二是由行业协会或其成员建立的基于行业的机构,三是监管当局内设机构或功能。前两种形式一般常见于欧洲国家或高收入OECD成员国,近一半的国家由监管当局行使这一职能。

总体上,大约一半国家的第三方纠纷解决机制有权做出具有约束力的裁决,其中独立的金融督察制度占比(63%)略高于基于行业的金融督察制度(41%)。各国金融督察制度的授权有很大差别。例如,意大利金融督查制度ABF做出的裁决对纠纷双方都不具有约束力,但如果金融机构不遵从ABF裁决,ABF将在其网站和两家全国性报纸上公布这一情况,公示费用由金融机构承担。英国金融督察的裁决对纠纷双方都具有约束力,但前提是消费者必须同意这一裁决。

图16:各国构建第三方纠纷调解机制情况(2013)

图17:第三方纠纷解决机制类型

四、金融消费者教育

(一)国际规则与标准

G20《金融消费权益保护高级原则》指出,所有相关利益主体应积极推进金融消费者教育,建立有效的机制帮助消费者提高金融专业能力、金融消费权益保护知识和权利意识。

世界银行《金融消费权益保护良好行为》建议通过广泛的金融教育项目提高全民金融素养,并通过经常性的入户调查,评价金融教育项目是否取得预期效果。

(二)各国进展情况

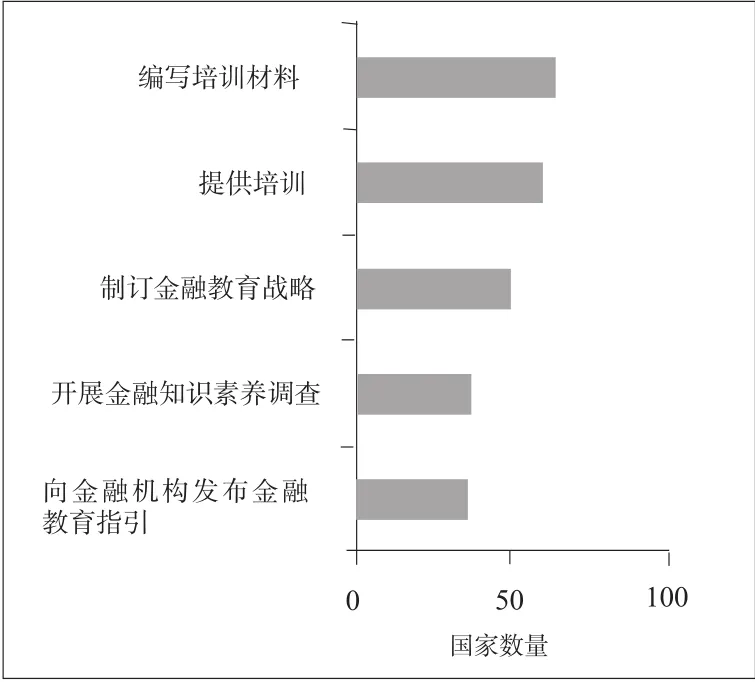

在114个国家中,71%的国家已开展金融消费者教育活动,55%的监管当局明确承担实施或监督实施金融教育的职能,16%的监管当局虽然未明确承担金融消费者教育职责,但将金融知识普及纳入其金融稳定或金融发展任务(见图18)。

大多数国家通过编写培训材料和提供培训的形式普及金融知识,而开展金融知识素养调查或向金融机构发布金融教育指引的国家比例不到一半(见图19)。60%的国家制定了金融教育战略并监控其实施情况,加强金融、教育及社会保障等政府部门之间的协作,多渠道、多方法地系统地推动金融消费者教育。

图18:各国监管当局的金融教育职责(2013)

下一步,各国将进一步丰富金融教育手段和方式,包括有针对地对教育程度较低的群体进行金融知识培训、将消费者投资决策咨询与教育相结合、通过大众媒体普及金融知识等,提高金融消费者教育的有效性。

五、结论

从各国金融消费权益保护制度建设的趋势来看,主要有以下特点:一是金融消费权益保护的重要性不断加强,成为各国金融监管改革的重点领域之一;二是金融消费权益保护的规范性不断增强,法制建设进一步完善;三是金融消费权益保护部门的独立性不断提高,有从传统审慎监管机构中逐渐分离的趋势;四是监管工具和手段日益完善,监管的统一性、系统性、针对性不断增强。

图19:金融教育措施(2013)

近年来,我国的金融消费权益保护工作取得重大进展,但仍存在问题和不足。在借鉴国际上成熟的经验和做法的基础上,金融消费权益保护部门应提升对行为监管的认识,进一步加强法制建设,完善监管方法,丰富监管手段,切实加强我国金融消费权益保护工作,规范金融市场行为,构建诚信市场环境,培育公平竞争机制,提升国民金融素养,形成具有中国特色的金融消费权益保护体系。

注:

①综合性监管是指同时承担审慎监管和金融消费者保护两项职责。

International Comparison Research on Financial Consumer Rights and Interests’Protection System Construction

Jiao Jinpu Huang Tingting Wang Tiandu

(Consumer Protection Bureau of PBC,Shanghai 200120)

Based on the joint investigation of global financial consumer rights and interests protection and education development,which was done by the World Bank and international financial consumer rights and interests protection organization,this paper reviews 114 countries’financial consumer rights and interests protection legal framework and system arrangement,financial institutions’behavior and regulation,financial consumer disputes settlement mechanism and financial consumers’education standard and so on.The study found that financial consumer rights and interests protection has become one of the key areas of financial regulatory reform,the standardization of the financial consumer rights and interests protection has enhanced,the legal system has further improved,the financial consumer rights and interests protection departments has become more independence and the regulatory tools and instruments has perfected.

financial consumer rights and interests protection,financial regulation,legal framework,system construction

F830

A

1674-2265(2015)04-0003-06

(责任编辑 耿 欣;校对 RR,GX)

2015-3-15

焦瑾璞,供职于中国人民银行金融消费权益保护局;黄亭亭,供职于中国人民银行金融消费权益保护局;汪天都,供职于中国人民银行金融消费权益保护局;中国人民银行上海总部陈华对本文亦有贡献。

猜你喜欢

华人时刊(2023年15期)2023-09-27 09:05:02

公民与法治(2022年3期)2022-07-29 00:57:28

疯狂英语·初中天地(2021年11期)2021-02-16 00:38:56

小康(2021年1期)2021-01-13 04:56:24

证券市场红周刊(2020年27期)2020-07-18 16:16:40

中国外汇(2019年10期)2019-08-27 01:58:06

商周刊(2018年23期)2018-11-26 01:22:20

商周刊(2017年26期)2017-04-25 08:13:06

大社会(2016年6期)2016-05-04 03:42:21

体育科技(2016年2期)2016-02-28 17:06:09