中国产品出口竞争力分析

2015-06-04 20:56白平

陕西行政学院学报 2015年2期

白平

摘 要: 经济全球化使市场竞争成为一种国际现象。运用产品出口竞争力多维结构框架,测量中国2008-2011年期间255个HS编码产品产业专业化、行业的出口增长率和相对产业规模指标,可揭示中国的产品出口竞争力,以帮助决策者、行业协会等评估相关领域产品的出口竞争力,引导稀缺资源配置向最需要的部门,促进行业出口竞争力提升。

关键词: 中国产品; 产品出口; 出口竞争力

中图分类号: F038.2 文献标识码: A DOI:10.13411/j.cnki.sxsx.2015.02.024

Abstract: Economic globalization has become an international phenomenon in market competition. According to the multidimensional structure framework, measure and compare products industry specialization of Chinese 255 HS codes, the export growth rate and relative industry scale of the industry to analyze product of Chinas export competitiveness during 2008-2011. In order to help policy makers, industry association and other export competitiveness assessment guide the allocation of the scarce resources to the needs of departments so as to promote industry export competitiveness.

Key words: Chinese products; the export of products; export competitiveness

经济全球化使得世界范围内的国际竞争逐步渗透进每一个国家的市场经济,各国的国内市场成为国际市场的一个组成部分,从而使市场竞争成为一种国际现象。随着中国经济开放度的不断扩大,企业参与国际竞争已从主要争取产品出口,更多地进入国外市场,发展到必须在国内和国外两个市场同时与外国产品竞争。虽然支撑中国出口的商品仍然具有较强的竞争力,但其出口发展形势越来越严峻。因此,辨识中国出口产品的竞争力的状态,是促进我国对外贸易发展的紧要问题。笔者主要采用中国2008-2011年期间的255个HS编码系列产品的出口数据,运用产品出口竞争力多维结构框架,测量和分析行业出口竞争力,根据行业专业化、行业的出口增长率以及相对出口市场份额等三方面评价我国产品出口竞争力。

一、产品出口竞争力评价模型

基于已有的诸多成果,笔者借鉴和整合了关于产品竞争力的各种分析方法,并在此基础上使用产品出口竞争力多维分析结构框架,从行业专业化(产业比较优势/劣势)、行业增长率和行业相对规模三个角度,测量产业出口竞争力大小。在此基础上,进一步识别和比较中国产业的比较优势或劣势,增长速度快慢和他们在国际贸易中的相对地位。

(一)行业专业化

比较优势是国际贸易中广泛认可的基本理论,是贸易发展的基本动力。由此, Dunning(1993) [1] 把一国比较优势同产业专业化联系起来:当一个国家在某产业存在比较优势,许多企业自然地利用比较优势而投资该产业逐利,该行业的专业化程度变高。但是,各国贸易行业专业化类型受到其出口货物的类型和数量影响,而出口货物的类型和数量会随着时间维度而变化(Hoskisson and Yiu,2003;Kelleher,2003)。[2][3] 因此,国际贸易会由于产业业禀赋变化而衰弱或兴盛,要想保持产业国际竞争,必须适时获取新竞争优势。Balassa(1965) [4] 认为,基于出口数据衡量的行业专业化数据可以揭示比较优势,该指标通常称为Balassa指数,用BI表示。Richardson and Zhang (1999)用BI指标分析美国的贸易模式,显示它会因时间、行业和地区而变化。[5]

行业专业化可以度量比较优势,它能反应产业出口竞争力。值得注意的是,BI指数关注贸易流向,它要揭示一个国家产业的专业化模式。BI指数是一国指定行业出口份额与世界该行业出口份额的比值。根据Balassa(1965)的研究,BI指数计算式如下:

IS=(xij/Xi)/(Xj/X)

其中,xij是指i国j产业出口量,Xj是指世界范围j产业出口额,Xi是指i国总出口量,X是指世界各产业出口额。

对于i国j行业,如果xij/Xj>Xi/X,即I>1,那么i国家在j产业就有显示比较优势。

(二)行业增长

Hoskisson and Yiu(2003)、Kelleher(2003)等的研究表明,一些国家的产业专业化会随着时间而改变,一些国家开始可能在某些行业表现出更加专业,后来专业化体现在其他产业。但是,很多研究倾向于静态角度观察产业专业化现象,无法管窥产业贸易全球化的动态或纵向趋势。个中缘由是,一些研究忽视了如技术、竞争、替代品等研究参数的动态变化性,故而需要从动态角度度量产业专业化。根据Shorrocks (1978)的流动性指数(mobility index),一些研究用其度量产业专业化模式的变化。[6] 然而,这些研究方式无法提供产业专业化变化的充足信息,它们仅仅根据出口量为该国产业排序,并计算出口额净变化。其他一些研究者,如Amador et al.(2006)、Baldwin and Gu(2004)、Cooper(2006)等,[7][8][9] 使用出口的复合年增长率指标度量产业专业化变化,这一指标能较为精确地评价专业化的变化。该度量方法认为,如果一国某产业出口增长高于全球平均产业增长水平,则预示该产业有竞争力。由此,结合上述两种度量产业专业化变化度量指标,根据出口的复合年增长率修正后的行业出口增长率公式如下:

IG=(xijt/xijt0)1/(t-t0)-1

Xij表示i国j产业出口额,xijt表示i国t时期出口额,Xijt-1表示t时期的前期出口额。

这个指标不仅能表示一个特定国家的某个行业比较优势,同时还能计算给定时期内该行业的出口增长率。

在改革开放以后,中国的出口迅猛增长;在加入世界贸易组织之后,增长更是迅速,并在2008-2009年间出口产品的平均增长率达到8%,达到顶峰。即使在全球经济危机发生后,平均出口增长也达到了6%左右,截止2011年平均出口增长达到7.4%。

(三)相对行业规模

Krugman and Hatsopoulos(1987)、Porter(1990)、Mandeng(1991)等[10][11][12]的研究成果显示,产业规模是影响产业竞争力的因素。产业规模大小受各种因素影响,如企业逐利而投资比较优势产业,从而扩大产业规模(Dunning,1993)。而且,产业规模大,产业出口也就可能多。故而,可以用产业规模度量产业比较优势,把产业国内规模在全球范围中对比。

根据不同类型的竞争分析需要,产业相对规模可用该国某产业出口额与该产业全球出口总额中相比来衡量。国内产业相对全球的市场份额是产业专业化的表征,能反应出口市场份额态势。产业相对规模指标提供了i国j产业在全球重要性程度参考信息,其公式如下:

W=πγ2*xij/Xj

Xj表示世界j产业出口额,xij表示i国j产业出口额,πγ2表示圆面积,γ可随意取值,主要取决于作图是否方便。

二、出口产业竞争力分类

针对前文三个测度指标,以产业增长为一坐标轴,以年复合增长率为另外一坐标轴,以大小不等的圆面积代表产业出口市场份额的全球重要程度。产业出口竞争力可分为四类:国内静态、国内动态、全球动态、全球静态产业(见表1)。

动态产业具有增长导向特性,静态产业指其低于产业平均增长。国际产业性主要反映其专业化和出口导向性,国内产业性指其关注国内市场拓展。国内静态产业指其增长不够快、专业化程度不够高;国际动态产业是一国优势产业,相较于其他产业,其增长快速,且专业化程度高。

该模型可用于分析两方面情态:一是国内比较,通过评估产业出口竞争力,实现一国行业间比较分析;二是国别间比较,通过评估产业出口竞争力,实现国家间产业比较分析。

三、数据分析

笔者的分析数据来自联合国贸发会议和世贸组织,取2008-2011年时间段的中国产业出口数据,这些数据是世界经济出现次贷、欧债影响中的出口表现,世界经济严峻的形势会引起产业竞争力变化,也是对产业竞争力的考验,能检验全球动态性是强还是弱。在此期间,各种全球化力量、贸易自由化或者贸易保护主义、政治力量变革等影响着全球贸易发展。评价此时段的产业出口竞争力,可以让我们加入世界经济环境变化对产业竞争力的影响,更能真实地反映产业竞争力。

中国产业出口产品产业类型数根据HS编码系统(The International Harmonized Commodity Description and Coding Systems)界定,全球200多个国家或地区使用这个系统管理本国国际贸易。

(一)数据计算结果

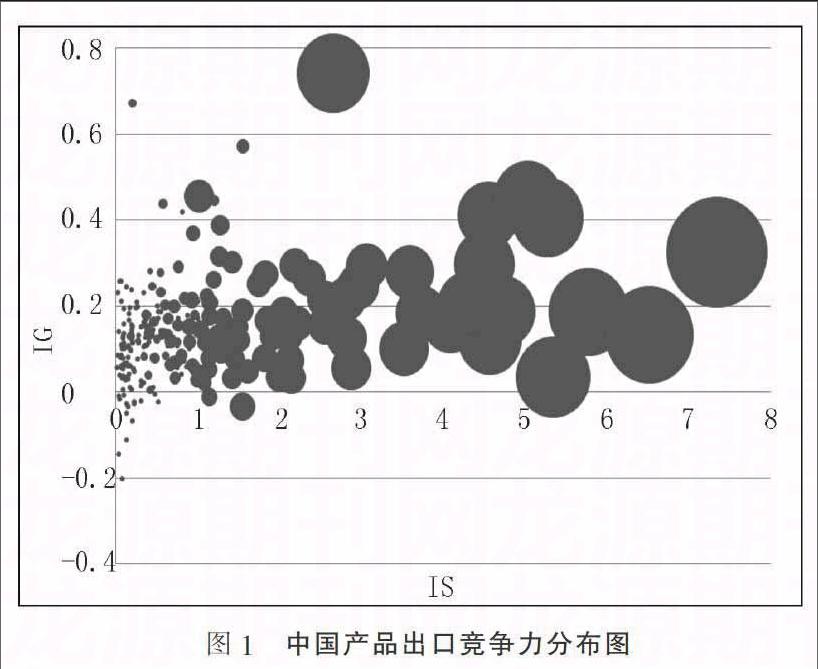

根据产业专业化、产业增长率、产业规模指标界定的中国出口产业竞争力总体情况见图2、图3,该图反映了255个不同行业的情况和他们在行业专业化、行业增长以及行业规模的出口竞争力程度。其中,我们以Balassa指数(水平轴)阈值“1”为参考点(水平轴);产业增长(垂直轴),参考点是2008-2011年间的世界平均出口增长7%。四个象限中的每个象限都是在前面的理论部分所讨论过的,位于右上象限是全球的和动态的,相反的象限(左下)是国内的和静态的。四个象限中每个行业的数量和他们的平均专业化程度,平均出口增长率(IG)以及出口市场份额(W)(见表2)。

为了更好地了解专业化程度、行业增长率以及行业出口市场份额,我们将这三个变量放入坐标图中(见图1)。图1显示了中国每个行业的专业化程度大小、行业增长情况以及出口市场份额。其中,我们分别以行业专业化和行业增长分别为横纵坐标轴,后用圆圈大小表示出口市场份额大小。如图所示,我们不难看出,大部分都集中在专业化程度为1的周围,并且这些圆圈都很小,这进一步说明我国大部分产业专业化程度低,同时在国际市场的份额也特别小。然而随着专业化程度的增大,圆圈大小也在不断变大。这说明专业化程度越高的行业,出口市场份额也大。我们还可以看出,我国也有某些行业出现负增长,但这些出现负增长的行业中也是大部分专业化程度很低的行业。

(二)竞争力总体情况

在2008-2011年间 ,国内动态的行业占45%(即255个行业中的大约一半)。即说明这期间,115个行业增长都比世界平均出口增长水平高,但专业化程度较低。最典型的比如:矿石和贵金属的精矿、废弃物以及碎片残余物、液化丙烷和丁烷、氮功能化合物、其他有机化学品、无线电活性物和相关材料、染料、颜料、清漆和相关材料、内燃活塞发动机、零部件等产品。全球动态的行业将近30%,即说明73个行业专业化程度较高、增长较快。例如:油料和油脂的水果(不含面粉)、光学仪器与设备、边角废料、塑料、未焙烧的黄铁矿硫、可纺的合成纤维、毛皮、原料、兽皮(除了毛皮的原皮、和棉等)。22%的行业处于国内静态,例如:钢、铁、铝的构建物机器零件、用来储存或运输的金属容器、蒸汽发电锅炉、辅助装置及部件、食品加工机器(包括国内的)、无线电广播接收器、道路机动车辆、预制建筑以及女性服装、纺织、针织或钩针编织等都是专业化程度既低,产品的出口增长又小于世界的平均出口增长。5%的出口行业处于全球静态,比如适合纺纱的其他人造纤维、适合纺纱的合成纤维、羊毛和其他动物的毛发(包括羊毛条)、固定植物油、皮革、纺织纱线、棉面料、编织、织物、机织物、人造织物;其他纺织面料,编织、纺织和皮革机械、及零部件;摄影装置和设备等产品都属于全球静态行列,他们普遍的特点是行业专业化程度虽然高,但行业出口增长率却低于世界平均出口增长。国内动态和全球动态类产品,其出口增长率较世界平均出口增长(7%)分别高出9%和14%。

另一个结果是,中国产业的大部分(73%)被归类为“动态”的产业,无论是国内型(45%)还是全球型(28%),它们都有一个高于世界平均出口增长(7%)的出口增长水平。在该期间,大多数中国工业增长比世界同行更快。然而,近22%的中国行业的增长速度低于世界平均水平,并且Balassa指数较低。在这些行业,中国并没有表现出特殊的出口竞争强度,很可能会落后于世界其他国家。比如蛋类、谷类、糖类、烟草、丝织类、电子类、服装类、运输、交通工具等产品都是些初级或初级加工产品。近5%的行业产品专业化程度较高,但增长率却很低,这表明如果再促进这些行业产品发展,它们将很快跻身“全球动态”行业,全方位提升国际竞争力。“国内动态”行业是那些出口快速增长,但Balassa指数相对较低的行业。许多大宗商品等行业属于这一类,比如动物肉类、可可粉、咖啡、蔬菜水果、有机化工、造纸、钢铁、铜、镍、铝等等。一些制造业和技术密集型行业经济也属于这一类,包括医药产品、商品摄影、汽车、飞机、船、甚至艺术作品。这些行业出口增长高于平均增长率,表明出口仍在增长,但出口专业化成长并没有相应地增强。在“全球静态”类型产品中,中国已确立了自己的国际市场的专业化水平,从而表现出高的Balassa指数,但这些行业的增长速度滞后于世界平均水平。“全球动态”组行业产品无疑出口明星产品,它们在中国的出口产业中具有较高的出口增长率和较高Balassa指数,如矿石、高分子类、铜、镍、锌、锡等有色金属、电气和电子设备,也包括鞋类、机械、乐器、家具和体育有关的工具和设备,并且中国也在这个类别中,有一些复杂的光学、技术类产品以及与医学有关的一些产品。

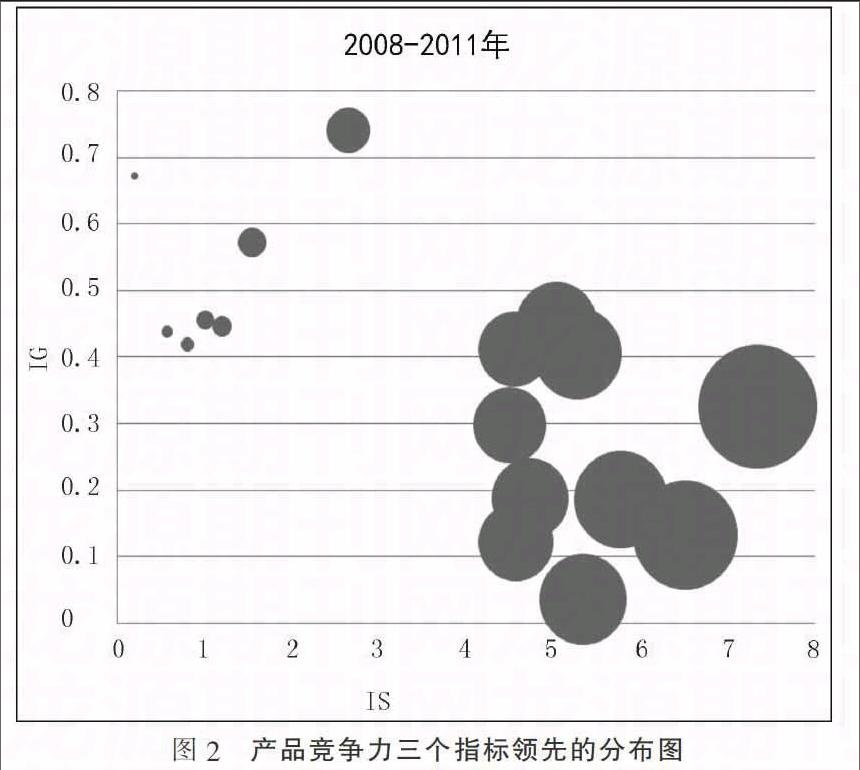

(三)三种指标分别领先的十种产品情况

为了更好地了解专业化程度、行业增长率以及行业出口市场份额,笔者特意选取了行业专业化、行业增长率以及出口市场份额分别居于前十位的行业(见图2)。

从图2不难看出专业化程度越高的行业,其出口市场份额也越大。并且专业化程度较高的前十个行业和出口增长率较高的前十个行业绝大部分都是出口市场份额较大的。其中,铁矿石及其精矿专业化程度最高,达到了7.34,出口增长也较快,达到32%,并且出口市场份额也是最大的,占到了世界出口量的一半多;废品、边角废料、塑料专业化程度次之,专业化程度为6.51,出口增长13%,出口市场份额占到将近一半;未纺成的植物纺织纤维废品从专业化程度以及出口市场份额来说位居第三,其专业化程度为5.77,出口增长达到18%,出口市场份额为44%;紧接着是羊毛和其他动物的毛发(包括毛条),虽然增长还没达到世界平均出口水平,但其专业化程度为5.34,世界出口市场份额为41%;油料和油脂的水果(不含面粉)专业化程度也达到了5.27,出口市场份额达到40%。除此外,原木,光学仪器与设备,矿石和贱金属精矿,未焙烧的黄铁矿硫,等产品不仅专业化程度高,其出口市场份额也都达到了30%-40%。从图中我们还能观察到即使出口增长率较大,但专业化程度较低的行业,其出口市场份额也很小。

四、结论及建议

从出口平均增长率来看,中国大多数行业(73%)是动态的。这种快速增长的解释理由有多种,比如市场自由化,贸易壁垒的下降等。笔者的研究结果表明,随着时间的推移大多数中国企业增加了他们的专业化。然而,根据Balassa指数,我们的研究进一步揭示了多于一半的“动态”产业的全球竞争力状态,它们的产业出口增长率较高,但大部分还是缺乏专业化,所以提高产品的专业化程度才是硬道理。因此,中国还必须为巩固其在各行业作为世界出口的领导者地位走很长的路。

总体而言, 255个中国出口行业中,有85属于“全球性”型,出口市场份额在14%-18%之间。这表明,这些产业不仅是强大的全球化参与者,它们也影响着国际竞争力。70%以上的行业分布在“动态”行列,出口增长为16%-21%,而余下的近30%的“静态”行业平均增长在1%-2%。这说明“动态”产业无疑是那些出口增长较快的产业。而将近70%的行业属于“国内”型产业,只有30%的行业落在“全球”型产业,这些结果说明中国大部分产品缺乏专业化,而只有少部分产业具有专业化。并且行业专业化越高,其出口市场份额也越大。

从目前来看,我国在劳动力和自然资源尚具有一定的比较优势,可以生产和出口一些初级产品和劳动密集型产品,比如羊毛、原木以及矿石类等产品。但是,长此以往,随着国际分工的不断深化,高新科技的突飞猛进,如果不加大我国产品的高新技术含量,不努力提高我国产业结构的高级化,我们将失去对外贸易快速发展的势头,我国的产品将失去国际市场上的竞争能力,甚至使我国在国际分工中处于经济附属国的不利地位。另外,根据以上分析,我们也可以看出,专业化程度越高的行业,其出口市场份额也就越大。所以,我们必须在提高产品专业化程度上下功夫,使自己的产品在技术和专业化上有竞争力;扩宽国际市场但又不依赖于国际市场,刺激国内外需求,增加出口量,努力将产品提升到“全球动态”行列,这样产品在国际上才具有竞争力,并具有较大出口市场份额,才能在国际市场上站稳脚跟。

参考文献:

[1]Dunning J H..Multinational Enterprises and the Global Economy[M].New York:Addison Wesley,Wokingham,1993.

[2]Hoskisson R.,Yiu D.The dynamics of knowledge regimes:technology, culture and competitiveness in the USA and Japan[J].Asia Pacific Journal of Management,2003,(2):283-4.

[3]Kelleher J. The evolution of trade patterns[D].The Pennsylvania State University,University Park,PA, 2003.

[4]Balassa B. .Trade liberalization and ‘revealed comparative advantage[J].Manchester School of Economic and Social Studies,1965,(33):99-123.

[5]Richardson D.,Zhang C.Revealing comparative advantage:chaotic or coherent patterns across time and sector and US trading partner?[Z].National Bureau of Economics,Working Paper,1999:7212.

[6]Shorrocks A F. Income inequality and income mobility[J].Journal of Economic Theory,1978,(19): 376-93.

[7]Amador J., Cabral S.,Maria J.R..Relative export structures and vertical specialization: a simple cross-country index[R].Economic Bulletin,Winter,2006: 47-66.

[8]Baldwin J. ,Gu W..Trade liberalization: export-market participation, productivity growth,and innovation[J].Oxford Review of Economic Policy,2004,( 3):372-92.

[9]Cooper J.Can Russia compete in the global economy?[J].EurasianGeography and Economics,2006,(4):407-25.

[10]Krugman P.R. and Hatsopoulos,G.N. .The problem of U.S.com-petitiveness in manufacturing[J].New England Economic Review,1987,(1):8-29.

[11]Porter M.E..The competitive advantage of nations[J].HarvardBusiness Review,1990,(3):189-92.

[12]Mandeng O.J. .International competitiveness and specialization[J].CEPAL Review,1991,(45):39-52.

[责任编辑、校对:杨栓保]