宏观审慎监管下银行业资本监管亲周期性研究

2015-06-01 00:55李珊珊

池州学院学报 2015年1期

李珊珊

(安徽大学 经济学院,安徽 合肥230601)

1 引言

美英等国在2008年金融危机后,纷纷将以实行宏观的、逆周期的、以防范系统性金融风险为重点指标的宏观审慎监管引入到了金融监管之中[1]。国际清算银行(2001)认为宏观审慎监管是一种关注金融系统性风险,以加大金融稳定性为目标,防止系统性风险对经济整体产生负外部性的由上到下的监管模式[2]。宏观审慎监管关注以下两点:一是跨行业问题,二是时间问题。所谓跨行业问题,就是对事先选定好的时点上的金融机构间的关联度和相似系统性风险进行分析,进而对金融系统重要性机构加大监管力度,完善交易对手风险计量准则,建立一个更加有效的市场基础设施等。所谓时间问题,即整个金融系统亲经济周期性问题。其最直观的表现即为经济繁荣时期,银行放松银根,实施宽松的货币政策,加大信贷力度与规模,造成经济增长泡沫,一旦出现信用危机,则会引发严重的经济危机;而在经济衰退时期,减少信贷,加快了经济萎靡步伐。同时,《巴塞尔协议》的特征如资本约束监督机制、金融加速器和金融机构自身利益同样使得银行业资本监管也出现亲周期性问题[3]。因而,站在宏观审慎监管视角下,对银行资本监管的亲周期性进行深入研究,进而寻找优化路径,具有十分重要的现实意义。

2 文献综述

早在20世纪,就有许多学者关于资本监管的大范围实施,对资本管制与经济关系进行了理论方面的研究,并指出银行资本监管存在亲周期性特点。伯南克(1991)利用美国银行数据进行的研究表明,如果银行没有足够的资本,将导致信贷紧缩,从而影响整体经济运行。美国早前为满足1988年的资本协议,在二十世纪九十年代出现严重的信贷萎缩现象,加剧了经济衰退[4]。Holmstrom-Tirole(1997)运用静态分析法指出,决定银行信贷、投资和利率水平的一个关键性因素是银行资本,当经济处于下行期时,银行资本会出现亲周期现象,进而加剧经济波动。田中(2003)指出,短期内银行信贷规模会受到资本管制的影响,进而对货币政策传导机制产生不利的作用。 Edizetal(1998)、Cello(2004)和Watanabe(2007)各自就英国、西班牙、日本所出现的资本监管亲周期性现象给出了研究说明[5]。这些研究表明,1988年资本协议确实存在资本监管亲周期性特征,尤其是在经济衰退时,银行信贷的收缩更是加剧了经济的波动,导致银行利润的大幅下降。随后继《协议2》推出后,伯特兰(2008)依据瑞士银行数据研究发现,不同规模银行对资本监管的要求有着不同的资本调整,在Shrieves(2007)联立方程模型的基础上,通过将资本与风险相对变化的方程进行回归分析表明,资本充足率与银行信贷规模呈负相关关系,而且在经济周期不同时期呈现出非对称特征,在经济衰退时更为明显。斯托尔兹和Wedow(2008)对经济周期与银行资本充足率和风险加权资本之间的关系进行广义矩估计,得出银行资本充足率存在亲周期性,而且商业银行各自的内部评级系统差异的存在使得银行资本计量方法在一定程度上对资本充足率和经济运行关系有着很大的影响。刘斌(2013)实证分析使用16家中国商业银行的数据得出,不同的银行资本监管反映不同,相对来讲,资本充足率较低的银行受到资本约束的影响较大,同时,商业银行自身风险管理水平也影响着资本规模[6]。

针对资本监管所出现的亲周期性问题,结合面板数据采用GMM分析方法可得到更为有效的模型参数估计,使得模型具有更强的现实操作性和指导性,但以上研究少有提及,而且以上学者在对模型变量设定因素方面较为不全面.本文特色之处在于依据商业银行作为系统重要性金融机构,从宏观审慎监管要求出发,通过对银行业资本监管中资本缓冲与股东权益报酬率、不良贷款率、滞后一期资本缓冲、GDP增长率和银行资产规模之间的关系进行较为合理而全面的GMM实证分析,来进一步探索如何利用宏观审慎逆周期监管思路来优化我国银行业资本监管的不足,以更好地满足宏观审慎监管要求。

3 银行业资本监管亲周期性实证分析

3.1 指标选取、模型设定

埃斯特雷亚(2012)指出,银行缓冲资本主要受到三个因素的影响,分别是股东权益报酬率、不良贷款率和滞后一期资本缓冲。与此同时,影响银行资本缓冲数量的另外两个重要因素分别是经济发展水平和银行资产规模,因而选取GDP增长率来表示经济发展水平[7]。鉴于以上情况,本文将模型被解释变量定为缓冲资本,将解释变量定为股东权益报酬率、不良贷款率、滞后一期缓冲资本、GDP增长率和银行资产规模。

综合以上情况,针对我国商业银行资本监管情况设定如下模型:

其中,Bi,t表示当期资本缓冲,ROEi,t-1表示股东权益报酬率,NPLi,t表示不良贷款率,Bi,t-1表示上一期资本缓冲,GDPt-1表示经济增长率,CSi,t表示银行资产规模,εi,t表示随机误差项,α、 β、γ、δ、Φ 表示相关系数。

3.2 分析结果

由于实证研究中参数估计方法较多,选取一个合适的研究方法尤为重要。一般对于面板数据而言,有随机效应法(Random Effects)、离差变换OLS法、平均数OLS法和一阶差分OLS法、混合最小二乘法(Pooled OLS)等多种方法,而针对以上模型,各方法存在自身局限性,如参数估计量须满足一系列假设条件才可得到有效的估计量,例如模型的随机干扰项必须满足正态分布等假设条件,而GMM则对随机干扰项的分布信息没有准确要求,允许其存在序列相关性和异方差性,并且GMM适宜大样本估计量,可做非线性分析,因而相对而言采用GMM实证分析可得到更为有效的参数估计。

该实证分析选取了2007-2013年间我国11家商业银行的面板数据,其中包括五家大型国有商业银行,六家股份制商业银行。

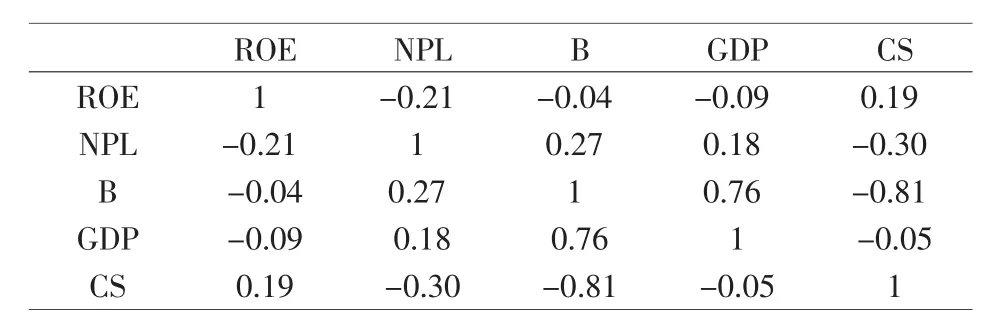

表1 相关性检验

根据统计学原理,变量间相关系数介于0.3至0.5之间为低度相关,相关系数大于0.5为高度相关[8]。从以上数据分析,股东权益报酬率(ROE)和不良贷款率(NPL)与缓冲资本有较低相关性,而经济增长率(GDP)和银行资产规模(CS)相对来讲与资本缓冲的相关性较高。

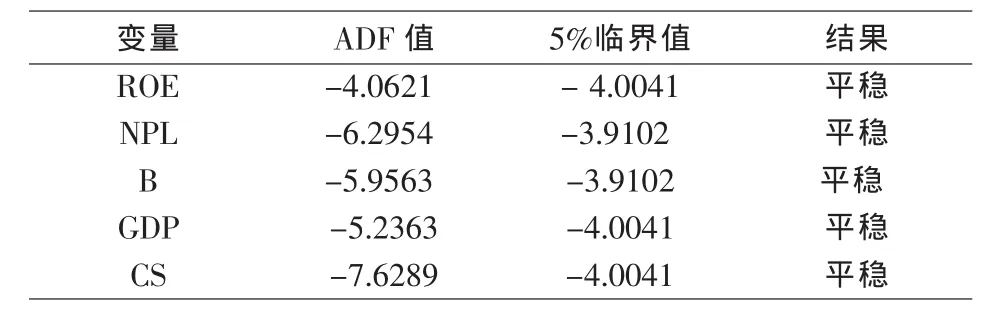

为防止模型出现“伪回归”现象,对各变量做如下ADF检验:

由表2可知,各个变量均通过检验,呈现出平稳性。

表2 ADF检验

通过F检验来对模型的联合显著性进行检验,假设条件为 H0:α1=α2=…=αi,模型中各个样本个体截距相同,即为随机效应模型;H1:模型中各个样本个体截距不同,即为固定效应模型。

由表3可知,P值小于0.05,拒绝原假设,接受H1的假设,继而得出应选取样本个体截距不同的固定效应模型来进行分析。

表3 F检验

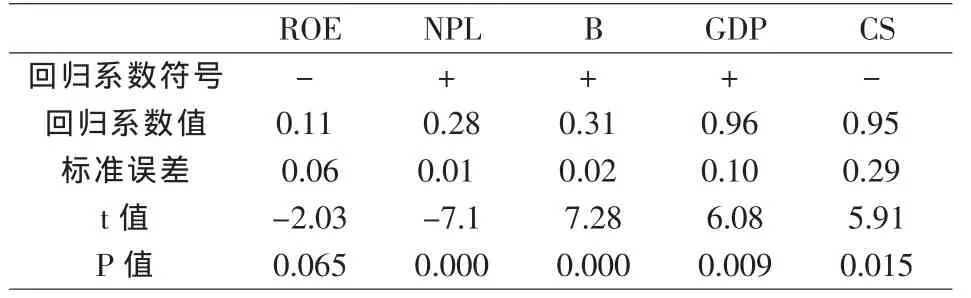

对面板数据进行加权最小二乘法回归分析,得到以下结果:

表4 回归分析结果

3.3 结论

(1)股东权益报酬率(ROE)没有通过 t检验,说明股东权益报酬率对资本缓冲的影响不够显著。从实际情况来分析,主要原因是由于目前我国大部分商业银行的资本来源主要是依靠存款、借款和发行债券所取得的外来资金,留存收益较少,因而银行在对资本缓冲计提时,很少将股东权益报酬率纳入考虑因素。

(2)不良贷款率(NPL)回归系数为正且通过t检验,不良贷款率已成为资本缓冲计提需考虑的一大重要因素。银行基础越薄弱,资产质量越差,不良贷款率会越高,银行为抵御经营风险,相对会提高资本缓冲量,以应对未来市场变化。

(3)银行滞后一期资本缓冲系数为正且通过t检验,当期资本缓冲受到前期资本缓冲的影响,银行对资本缓冲的计提存在前后一致性,当前期资本充足率高时,银行会相应的提高当期的资本缓冲,反之,会相应减少。

(4)经济增长率(GDP)系数为正且通过t检验。当经济处于上行期时,银行会加大对资本缓冲的计提,导致银行资本充足率的上升,进而进一步促进经济加快的步伐;当经济处于下行期时,银行将会缩小资本缓冲量,减少信贷规模,加剧了经济萎靡的状况,陷入经济发展—资本缓冲计提量—经济发展相互影响的恶性循环中[9]。

(5)资产规模(CS)系数为负且通过t检验。资产规模越大的商业银行,其计提资本缓冲的量会越少,而资产规模越小的商业银行,相对会加大缓冲资本。这主要是因为作为资产规模较大的大型国有商业银行,因其有强大的经济基础和良好的社会声誉,对抗风险能力较强,有较高的自我风险管理水平,因而资本缓冲量较少;但针对资产规模较少的股份制银行而言,由于在风险管理水平和抵抗风险能力方面较弱,为实现保险经营,会计提较高的资本缓冲量,从而更好地应对市场风险变化所带来的冲击[10]。

综合以上结论得知,商业银行资本缓冲确实存在较强的顺经济周期的特性,即表现为实体经济与缓冲资本之间形成正反相互传递信息机制,进而加剧经济波动的幅度,加速了经济繁荣或是衰退的步伐[11]。而宏观审慎监管的一个核心问题,就是针对当前商业银行所存在的亲周期性问题进行探究。

4 银行业资本监管的优化路径

4.1 加快动态拨备制度的完善

商业银行减少资产损失的一个重要方法是计提贷款损失拨备,因而贷款损失拨备也成为商业银行进行风险管理的一项重要内容,次贷危机爆发后,巴塞尔委员会发现拨备制度影响资本监管出现顺经济周期的现象,因而基于现存的贷款损失准备框架之上提出一种具有前瞻性的动态拨备制度[12]。所谓前瞻性动态拨备制度,是指当经济处于繁荣期时,加大计提贷款损失拨备,以减少预期损失,当经济处于衰退期时,减少信贷收缩[13]。我国在危机后,银监会调整拨备覆盖率的指标,先后将商业银行的拨备覆盖率提升至130%和150%的水平,但我国目前的动态拨备制度存在一个明显问题,即是银行历史数据的缺失。由于该制度计算模型中的参数设定需要至少一个完整经济周期的历史数据,而银行由于当前数据来源的不稳定性和数据的不完整性,直接影响到了参数制定的准确性,进而导致动态拨备制度无法很好地实现其前瞻性和预测性,因而构建一个完整而科学的银行信贷数据库以及配套的数据分析调整方法和数据质量评估制度是十分必要的。在数据积累尚不完善的初期,可以考虑借鉴同行业数据进行模拟和测验,或是可同内部评价法所参考的数据一并进行。因而,加快完善动态拨备制度,商业银行将会更好地实施逆周期监管,以改善资本监管的顺周期性不足。

4.2 内部评级法引入风险曲线组

商业银行内部评级法的使用,并未缓解银行资本监管顺周期性的弊端[14]。同时,在此次次贷危机中,内部评级法的风险敏感性表现不足,导致经济波动较大的资本监管一定程度上促进了商业银行监管资本的亲周期性。因而,在内部评级法中引入风险曲线组,通过风险曲线平缓法和相机抉择法来对资本监管进行完善。风险曲线平缓法就是针对不同的违约率来制定不同标准的资本缓冲计提置信水平,并且两者呈现正相关关系,并在最低值与最高值之间建立相互关系,避免监管机制的主观性干扰;相机抉择法就是银行设定计提缓冲资本置信水平的依据是经济运行的状况,在经济处于上升阶段增加置信水平,在经济处于下降阶段,减少置信水平,实现经济运行水平同资本缓冲计提置信水平呈现正相关关系,实现逆周期的资本监管目标。

4.3 加快显性存款保险制度的建立

由于我国目前采取的是隐性存款保险制度,有中央银行和政府作为保障,这在一定程度上放松了银行对于自身资本监管的力度和重视度,为追求高额利润,银行追随经济发展步伐,逐步凸显出顺周期性的弊端,不仅严重影响了本国的经济运行,同时还给各国的商业银行以及金融机构带来极大的威胁。因而,通过法律法规建立显性存款保险制度,可以加强商业银行的日常经营管理,将银行可能存在的风险“防范于未然”,增强公众对银行经营管理的信心,以防止出现银行挤兑浪潮的发生和蔓延,同时也加快了银行市场退出机制的形成和银行生存危机感的增强,加强了金融体系的稳定性,满足宏观审慎监管的要求。另外,如果将显性存款保险制度同资本充足率、杠杆率、存款准备金相互协调运用起来,其分别对股本、资产方和负债方进行全方位关注,将改善金融机构脆弱性融资不足和进行逆周期的资本监管方式。

4.4 完善差别准备金动态调整机制

进一步完善差别准备金动态调整机制,可以针对商业银行各自股份制改革和财务重组情况的不同,实施不同标准的动态准备金率,以改善银行资本约束机制,实现商业银行在信贷规模利润和高准备金成本间的衡量和比较,以减缓资本监管的顺周期性。同时,进一步完善该动态调整机制可以更好地促进银行业的优化,将宏观层面的总量调节和微观层面的个体风险相互结合,一定程度上可以抑制商业银行盲目扩大信贷,改善资本监管顺周期性问题,增强宏观审慎监管的逆周期力度,降低系统性风险,强化了“金融约束”理念和宏观审慎监管制度的贯彻执行。

[1]王顺.构建逆周期宏观审慎管理框架[J].中国金融家,2013(4):112-115.

[2]刘志洋.宏观审慎监管机构安排的国际实践[J].国际金融研究,2012(8):78-82.

[3]巴曙松,王景怡,杜婧.从微观审慎到宏观审慎:危机下的银行监管启示[J].国际金融研究,2010(5):83-89.

[4]宣昌能.巴塞尔银行监管改革回顾与展望[J].中国金融,2014(7):54-60.

[5]张金城,李成.银行信贷、资本监管双重顺周期性与逆周期金融监管[J].金融论坛,2011(2):79-84.

[6]黄宪,熊启跃.银行资本缓冲、信贷行为与宏观经济波动——来自中国银行业的经验证据[J].国际金融研究,2013(1):52-65.

[7]钟永红.商业银行核心资本充足率影响因素实证分析[J].国际金融研究,2014(1):90-97.

[8]张宗新,徐冰玉.监管政策能否抑制商业银行亲周期行为—基于中国上市银行面板数据的经验证据[J].财贸经济,2011(2):117-123.

[9]Repullo,and Suarez.The Procyclical Effects of BaselⅡ[R].CEPR Discussion Paper,2008,157(4-5):58-69.

[10]朱宇.金融危机背景下银行资本缓冲与信贷顺周期行为研究[J].武汉金融,2013(10):84-90.

[11]张宝.宏观审慎监管下的系统性资本要求研究—基于系统重要性金融机构的视角[J].经济体制改革,2012(3):89-92.

[12]BALOGH P.Macro Prudential Supervision Tools in the European Banking System[J].Procedia Economics and Finance,2012(3):642-647.

[13]BENIGNO G,CHEN H,OTROK C,et al.Financial Crisis and Macroprudential Policies[J].Journal of International Economics,2013,89(2):453-470.

[14]巴塞尔委员会.统一资本计量和资本标准的国际协议修订框架[M].中国银行业监督管理委员会,译.北京:中国金融出版社,2004:10-28.

猜你喜欢

成都体育学院学报(2021年1期)2021-07-16

大众投资指南(2020年10期)2020-07-24

中等数学(2019年5期)2019-08-30

中等数学(2018年12期)2018-02-16

消费导刊(2017年20期)2018-01-03

中国机电工业(2016年5期)2016-12-01

系统工程与电子技术(2016年2期)2016-04-16

河南电力(2016年5期)2016-02-06

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28