油价下跌对新造船市场的影响

2015-05-31 09:27秦琦

中国船检 2015年4期

秦 琦

2014年最出乎意料的,莫过于“跌跌不休”的国际油价。仅半年时间,原油价格便遭“腰斩”,“三位数”油价时代渐行渐远。国际油价的下跌也进一步影响到对航运市场和新造船市场。那么,油价变化将给新造船市场带来哪些变化呢?

油价与新造船市场的关系

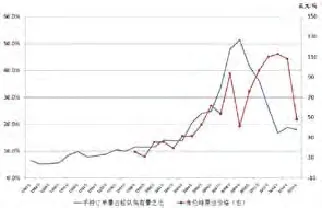

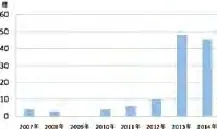

统计1998~2015年世界布伦特原油月均价(统计至2015年1月)与世界船舶手持订单量(截至2015年1月)和世界新船订单量(截至2014年)的变化,可以发现,2009年之前世界新造船市场与油价基本保持同向变化趋势,2008年之前新造船市场与油价均保持上涨态势,2008年下半年至2009年上半年均保持调整态势;但是2009年下半年开始,油价与新船订单量和手持订单量的走势完全不同。从目前的状态看,油价在2014年底和2015年初出现暴跌后有望企稳,新船订单量近几年都保持较大的波动幅度,手持订单量目前处于底部企稳状态。详见图1。

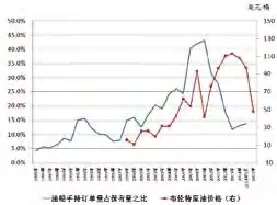

此外,统计1998~2015年世界布伦特原油的月均价(统计至2015年1月)与世界船舶手持订单量占船队保有量比例(截至2015年1月)可知,在金融危机爆发之前,两者的走势基本保持一致,呈现上升趋势;但两者在之后的走势基本不同:油船在2008年下半年至2009年上半年经过短时间大幅下跌后开始二次反弹和二次下跌,而“世界船舶手持订单量占船队保有量比例”指标在2010年见顶后持续调整,目前处于底部震荡阶段。详见图2。

图1:世界手持订单量和新船订单量与原油价格走势蒓

油价与油轮新造船市场

图2:世界船舶手持订单量占船队保有量之比与原油价格走势

统计1998~2015年世界布伦特原油的月均价(统计至2015年1月)与油船手持订单量占保有量之比(统计至2014年9月 ), 可以发现两者之间在2010年以前存在比较类似的走势:在经历长时间的上升趋势之后于2008年开始出现大幅回落,但2010年开始两者的走势出现了明显分化:油价在2010年之后中东地区局势恶化的影响下出现大幅反弹,2011~2013年油价均在高位震荡,2014年底开始油价出现暴跌;而“手持订单量占保有量的比例”指标从2010~2013年持续走低,2014年开始出现小幅反弹,这可能是船队保有量持续走高所致。鉴于此,我们认为未来油价与油船“手持订单量占保有量的比例”均将在短期内保持震荡筑底过程。

此外,从油船的新船价格走势看,新船价格的走势类似于“手持订单量占保有量的比例”这一指标(区别是前者的调整幅度相对较小),新船价格在2007~2008年出现高点之后逐步调整,目前处于底部震荡阶段。由此可见,我们也预计油船新船价格与原油油价之间保持震荡筑底的类似格局。

图3:油船手持订单量占船队保有量之比与原油价格走势

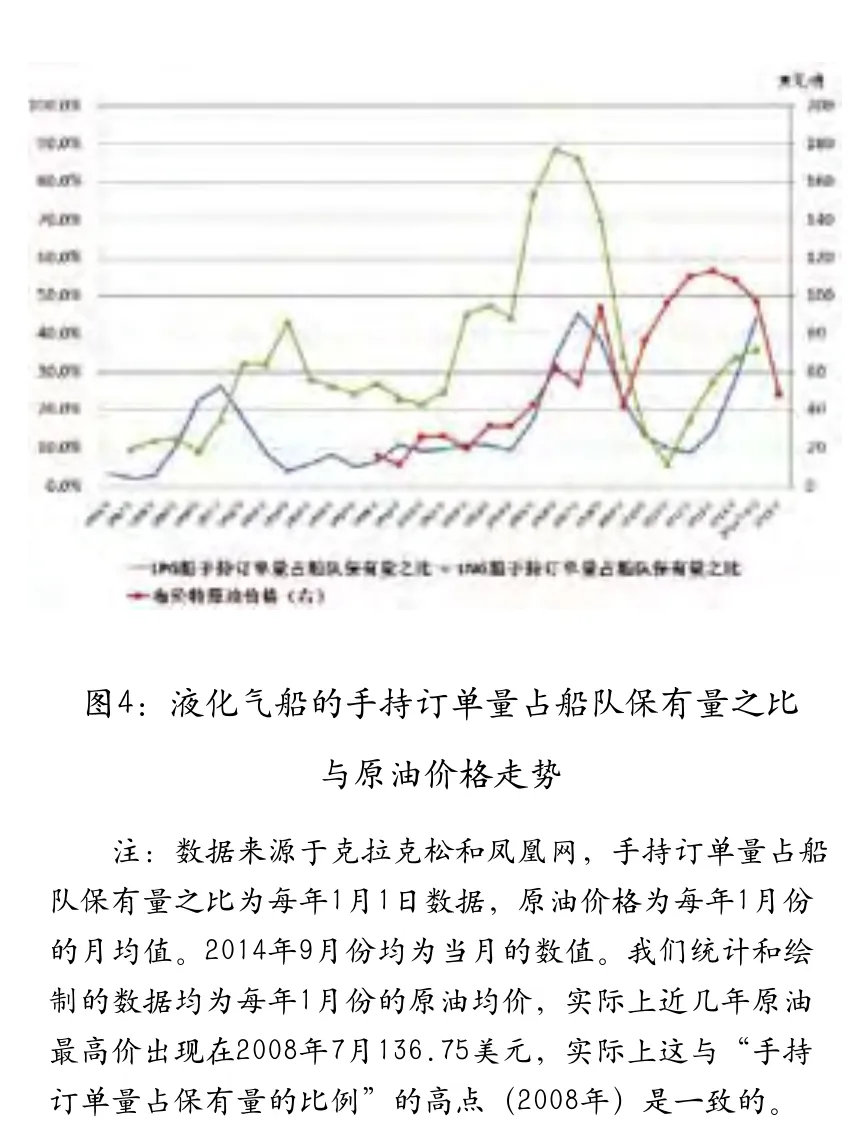

油价与液化气船新造船市场

统计1998~2015年世界布伦特原油价格走势(统计至2015年1月)与液化气船持订单量占保有量之比(统计至2014年9月),可以发现两者之间存在较强的正相关走势,2007年LPG船的“手持订单量占船队保有量比例”指标见高点和2008年LNG船的“手持订单量占船队保有量比例”指标见高点,与2008年布伦特原油价格见高点的实际走势是一致的。2010年开始原油价格出现反弹,2013~2014年原油价格开始震荡下降,2014年年底和2015年年初原油价格出现暴跌;而LNG船和LPG船的“手持订单量占船队保有量比例”指标在2011年或2012年见底后也开始出现反弹。由此可见,液化气船的“手持订单量占船队保有量比例”指标与原油价格的走势具有明显的相关性(除了部分时间存在较小的滞后)。如果此规律正确,那么在油价继续低迷的情形下,LPG船和LNG船新船市场可能在近一两年存在出现调整的大概率,当然是否出现调整,需要观察更重要的指标即北美地区非常规油气生产量的变化情况以及其他地区LNG项目开工情况。

从液化气船的新船价格看,LPG船和LNG船的年均价格在2008年达到高点,然后价格下跌约20%后,从2010年开始逐步保持稳定(截至2014年8月数据),由此可见,液化气船舶的新船价格走势与油价走势的相关性较弱。

油价与海工装置新造船市场的关系

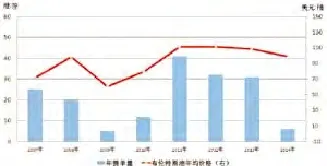

根据Douglas-Westwood公司对1970~2014年世界原油均价和全球海工市场新船交付量的统计可知,两者之间存在非常明显的正相关关系,见图5。又比如,据统计,2007~2014年韩国接获的订单绝大部分都是大型主流海工装置,包括钻井船、半潜式钻井平台等,其每年的新船订单量与油价走势基本保持一致,例如2014年下半年油价出现快速下跌,韩国船厂的大型海工装置新船订单量也从2013年31座/艘下降到2014年的6座/艘,见图6。

图5:全球海工船舶的年交付量与原油价格走势

图6:韩国海工船舶年接单量与原油价格走势

油价变化对市场热点的影响

根据上述“油价与新造船市场(包括各船型)的关系”实证分析可知,2008年世界经济危机发生之后,航运造船市场与油价的正相关性出现了重大转变(2014年底这种相关性又开始有所增大,但油价与航运造船市场的全面复苏,估计至少在2018年之后),新造船市场内的不同细分船型市场出现结构性分化,一荣俱荣一损俱损的局面已不存在。这种市场趋势和态势的重大改变,既与航运造船市场内部特征的变化有关,又与能源供应结构变化所反映出的油价波动有关。

一是油价变化与能源结构的变化。从原油需求方面看,中国和印度等发展中国家的经济快速发展推动了全球原油需求量的快速增长,同时产业结构的变化促使全球开始使用更为清洁的能源比如液化气;从原油供给方面看,美国和加拿大等西方国家能源革命技术的快速发展,实现了能源供应结构的较大转变:从2004年和2014年世界原油和成品油的进出口海运量变化可以看出,北美从主要的进口大国变为进口小国甚至出口大国。据美国能源署称,截至2015年2月份,全球共有3个国家(美国、加拿大和中国)可以商业化生产页岩气,其中2011~2014年美国在Marcellus地区的干式天然气产量增长了3倍;全球也有3个国家(美国、加拿大和阿根廷)可以商业化生产致密油。而且据美国能源署2015年2月预测,美国原油进口量未来将持续减少,将从2012年的18.57万亿亿英热单位下降至2020年的13.15万亿亿英热单位;天然气进口量也将从2012年的3.21千万亿英热单位下降至2020年的2.39千万亿英热单位。

美国页岩气等能源革命对世界全球能源海运贸易结构产生了显著影响,2012年以来,美国LPG输出终端产能及其相关化工产品出口量持续上涨,见图7。Choi Dooho(2013)指出“美国页岩气对石油工业的影响:美国拥有丰富且低廉的天然气资源,促进了该国乙烯生产的快速扩张,这样会对化学品贸易市场产生重大影响;页岩气的开采还增加了美国LPG生产,这对全球LPG的贸易结构也产生了明显影响,美国LPG主要出口拉丁美洲、欧洲和亚洲,特别在未来巴拿马运河扩建完成后将进一步促进LPG的出口增加。而目前美国LNG的出口因其受到美国政府的限制而暂时未对全球LNG贸易产生重大影响”。不过据了解,美国近期在逐步放开LNG对非FTA国家的出口,一旦加速或全面放开,预计将会影响全球LNG海运贸易市场。

图7:美国LPG输出终端产能以及丙烷丁烷进出口量变化

二是能源结构变化对市场热点的影响。从上述对于美国页岩气等能源革命的影响分析可知,原油船、成品油船、化学品船、LPG船等船型近几年出现了相对较好的市场表现,以LPG船为例,随着美国LPG出口量的增加,市场对于超大型LPG船(VLGC)的需求与日俱增,见图8;又比如前几年油价的暴涨促进了集装箱船大型化的趋势以及环保节能船型的发展;此外,对不同船型的不同航线也产生了影响。

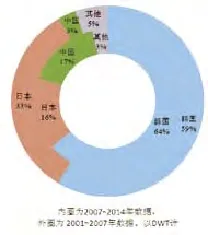

面对目前全球航运市场运力和造船市场产能双过剩的市场环境挑战,造船界需要从更广泛的角度持续跟踪市场的变化,才能够更好地抓住市场机遇,这一点韩国船厂可谓市场的弄潮儿。据统计,2007~2014年,韩国船厂接获的LPG船约为190艘、664.3万载重吨,较2001~2007年的129艘、451.5万立方米同比分别增加了47.3%和47.1%。通过分析2007~ 2014年 与2001~ 2007年这两个时间段LPG船船东所在国的变化可知,韩国船厂的订单来源国/地区主要包括希腊、百慕大、英国、挪威、德国、韩国、中国和新加坡等,这与世界LPG船的主要船东订造国/地区(除日本船东以外)基本保持一致。

并且从表1中可知,以载重吨计,韩国船厂几乎获取了世界主要LPG船船东国的大部分市场份额,例如接获希腊船东86.7%的订单、百慕大90.1%的订单、挪威68.4%的订单、韩国82.6%的订单、印度100%的订单、中国大陆56.8%的订单。另据统计,从2007~2014年韩国船厂的接单船厂看,大部分订单来源于世界前十大VLGC船队。

此外,从这两个时间段内中国船厂的表现看,中国船厂在LPG船新船市场的进展比较明显,从2001~2007年 的31艘、22.6万载重吨增长到2007~2014年的117艘、171.9万载重吨,但从船型技术难度与整体接单价值看,还需要持续向韩国船厂学习。见图9。

此外,我们还可以从韩国船厂对海工市场的市场敏感度进行简要分析。据统计,2007~2014年,韩国船厂以172艘/座共计991.8万GT的吨位量占据世界第一海工建造国位置,中国以1601艘/座共计742.8万GT的吨位量排名第二。在此期间,韩国船厂的订单来源国均属于世界前四大海工船东国,市场份额基本在50%以上(除巴西以外);订单的作业商来源同样如此,其中以美国和挪威运营商为主。从船东和作业商的分布区域看,基本上均属于全球海工油气资源丰富地区,包括美国、挪威、巴西、马来西亚、安哥拉、澳大利亚等水域。

而且值得重点说明的是,在油价下跌引起海工订单下滑的不利局面下,韩国的接单方向从之前的海工订单为主再次转向民船运输市场,例如2014年大宇造船海洋的新造船与海洋平台业务接单量与2013年相比增长了10%约149亿美元,其中海洋平台接单量为27亿美元,与2013年的81亿相比大幅减少了67%,而普通民船接单量增至2013年的2.7倍达到了121亿美元,其中包括超大型集装箱船、VLGC以及37艘LNG船订单。

图8:2007~2014年全球VLGC新船订单量

图9:2001~2007年和2007~2014年世界LPG船的主要建造国订单份额

未来市场趋势和特点

如果说油价变化对造船市场带来什么最明显的变化,那么答案是结构性分化非常明显,即油价背后的能源结构的变化(既包括能源供应结构的变化,也包括能源需求结构比如战略储备以及LNG等环保能源的需求变化)对市场热点的改变极为明显。预计未来几年油价变化对新造船市场的主要影响体现在以下几个层面。

未来几年北美的能源供应仍将持续,这将有利于气体运输船和化学品船的市场发展,但需要注意的是近两年这些船型订单的暴增可能会在短期对市场有所抑制;能源供应结构的变化以及能源需求结构的变化会给不同航线的油船产生不同的市场需求量。

我们认为高油价时代背景下会促进高效节能船舶及相关设备的开发与优化,同时,节能环保船型在未来仍有发展潜力,因为IMO有关环保的规则要求将持续严格。

由于油价的变化会对不同市场的需求有增有减,这会对市场经营带来明显的调整,从图8和图9可以看出,油价下跌带来的市场经营风险不可忽视。紧密跟踪市场,结合全球经济、能源、航运市场分析新造船市场,未来显得更为必要。

从上述对油价与航运市场和新造船市场的关系分析可知,2008年金融危机之前两者之间存在比较明显的正相关性,而2008年之后航运市场与船市的调整持续至今,但油价却从2009年下半年开始快速反弹并且在近几年维持高位震荡走势,两者呈现了明显的负相关性走势(不包括海工市场和液化气船市场),直至2014年年底油价出现暴跌,原油市场与航运造船市场才又开始出现同步走势:底部震荡。值得注意的是,在新船订单量、手持订单量、新船价格、航运市场租金运费等指标以及油价均出现大幅下跌的局面下,世界船队保有量仍在持续走高,这种现象说明造船市场处于过剩产能大幅调整和自我修复过程中,世界航运市场的产能过剩化却在加剧。这对于新造船市场的完全复苏毫无疑问是一种中期阻碍因素,也意味着新船市场高度繁荣的局面仍需待以时日,唯有具备竞争力和抵御调整实力的航运公司才是未来新船市场的下单主力。

油价变化背后反映的因素之一是能源结构的变化,结构性趋势或许是未来几年新造船市场的新常态。因此大型造船企业需要同时具备民用运输船舶和海工装置两个领域的强大造船能力和市场适应能力,才能更好地适应油价大幅波动带来的需求变换。从韩国船厂在海工市场(大型钻井和开采装置)、LPG船市场的接单变化看,从全球能源产业链角度把握和追随市场需求热点的变化,更有利于在市场竞争中取得优势。

油价的低迷会影响能源市场及相关联的造船市场,但从长期看,能源需求和供应的合理化仍是世界大国与强国必须实现的核心要求,基辛格博士称“谁控制了石油,谁就控制了所有国家;谁控制了粮食,谁就控制了人类;谁掌握了货币发行权,谁就掌握了世界”。由此可见,在低迷的油价期间,我们不仅不能放松研发创新的进度,而且还应该加快推动能源研发和制造体系的改革深化,才能切实地实现建设海洋强国和保障能源安全。而且从中长期看,未来海工市场仍将保持中高速增长,据Douglas-Westwood公司2014年11月预测,2014~2015年全球海工装置的需求范围约为1229~1964艘,其中不同船型的需求也各有不同(见表1)。

表1:2014~2015年全球海工市场需求量预测

猜你喜欢

水上消防(2022年1期)2022-11-20

润滑油(2022年3期)2022-11-15

鸭绿江(2021年17期)2021-10-13

华人时刊(2020年17期)2020-12-14

船舶标准化工程师(2020年1期)2020-06-12

人大建设(2019年7期)2019-11-18

新能源汽车报(2019年25期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

艺术评论(2018年11期)2019-01-15