高职院校会计专业品牌建设内容研究

2015-05-30 08:34孙超万小东

商 2015年28期

孙超 万小东

作者简介:孙超,男,河北石家庄人,河北工业职业技术学院,讲师,研究方向:财务管理。

万小东,男,河北石家庄人,河北工业职业技术学院,讲师,研究方向:财务会计。

摘 要:专业品牌建设是高职院校提高人才培养质量、提升专业竞争力的关键任务。本文以河北工业职业技术学院会计专业品牌建设为例,探讨高职院校会计专业品牌建设的具体内容建设,指出品牌建设的重点和难点,形成独具特色的高职会计专业。

关键词:会计专业;品牌建设

为贯彻教育部《教育部关于深化职业教育教学改革全面提高人才培养质量的若干意见》,推进我校职业教育创新发展,不断增强为京津冀地区经济发展的服务能力,现针对我院会计专业品牌建设进行探索和实践研究。

一、会计专业品牌建设目标

以《学院“三五”发展规划及2020年远景目标方针》的指引下,以“宽基础、重实践、富特色”为人才培养基本目标,以提高办学水平和人才培养质量为核心,培养熟练掌握会计专业知识技能、熟悉行业发展规律、具有较强行业适应性的高素质创新性复合型会计技能人才,将我院会计专业建设成为规模适度、人才培养特色鲜明、人才培养质量广受社会认可的品牌专业,推动专业办学质量和办学层次整体提升。

二、会计专业品牌建设内容

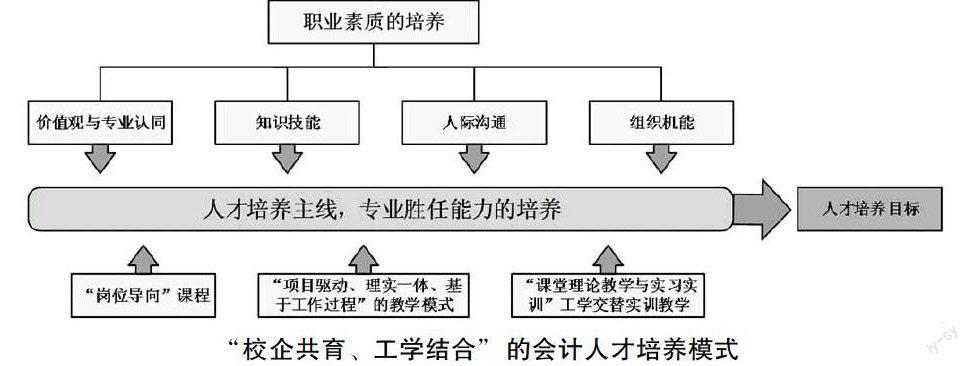

(一)“校企共育、工学结合”的会计人才培养模式

在新媒体、知识经济、大数据等冲击下,会计专业教学发生了众多变革,对会计从业人员的知识结构提出了新的更高的要求。因此,在教学做一体化、产教结合的培养模式指导下,结合会计专业的特点和会计行业的发展变化,积极探讨会计专业建设方案。

“校企共育、工学结合”的会计人才培养模式是以会计专业的能力培养为主线,学校、企业共同开发课程标准、课程设计、课程教材等教学资源,实现学校教学与直接获取实际经验、提高实践能力的有机结合,共同培养会计专业人才。该模式如图所示:

“校企共育、工学结合”的会计人才培养模式

(二)建设“岗位导向”的专业核心课程

在征求用人单位意见的基础上,结合会计专业岗位,将会计岗位划分为:出纳员岗位、资产核算岗位、往来会计岗位、成本核算岗位、存货会计核算岗位、财务成果核算岗位、税务岗位。根据用人单位对会计岗位的要求以及各个岗位对会计专业知识及技能的要求,结合高职院校人才培养方案,经过专家讨论确定,设置“岗位导向”型的会计课程,制定课程标准、教学设计,编写教材,以培养高技能的会计专业人才。“岗位导向”型课程,遵循“工作过程的项目驱动、理实一体”的教学模式,具体开发程序如下:

1.校企合作,共同开发“岗位导向”型专业核心课程。以具体行业企业实际财务运行规律为参考,依据2015版《新企业会计准则》,完成《会计学原理》、《财务会计》、《成本会计》、《税务会计》、《出纳实务》、《会计信息化》等专业核心课程建设。

2.修订岗位技能标准,并根据岗位技能要求,结合人才培养目标,制定“岗位导向”核心课程标准,核心课程标准体系包括:①会计学原理课程标准;②出纳岗位实务课程标准;③会计岗位实务课程标准;④成本核算岗位课程标准;⑤税务会计岗位实务课程标准;⑥会计信息化技术课程标准。

3.优化教学内容,在进行课程内容设计时,按照“岗位导向”型课程标准,校内教师、校外专家共同参与,严格遵循课程开发与建设程序,充分考虑会计行业各岗位技能要求和学生的职业道德素质培养,合理搭配专业知识与执业技能,总结经验与教训,优化教学内容。

4.教材建设以“工作过程的项目驱动、理实一体”的教学模式指引,围绕“岗位导向”型课程特点,开发配套适用教材。以“先校本,后出版”为原则,首先在校内试用校本教材,通过1~2轮的教学实践,总结经验与不足,完善校本教材,并组织企专家和专业教师等进行论证,最终修订完善之后,再进行公开出版。

(三)实施“工作过程的项目驱动、理实一体”的教学模式改革

当前会计专业采用的“课程理论教学与课程模拟实训相结合,校内综合模拟实训与校外顶岗实习相结合”的教学模式,转变为“基于工作过程的项目驱动、理实一体”的教学模式。

按照基于“工作过程的项目驱动、理实一体”的教学模式,改革当前的教学方法,以充分调动学生的主动性、积极性为先导,体现“以学生为中心”的教学方法,让学生真正参与到整个教学中来。在教学过程中,灵活采用小组任务活动、问题讨论、案例分析、角色扮演等多种教学方法,并将具体专业实践教学植入专业理论教学的过程中,有意识地培养提高学生的综合素质和专业知识的理解与应用能力。

(四)核心课程教学资源建设

根据“基于工作过程的项目驱动、理实一体”的教学模式和“岗位导向”型课程特点,建设会计学原理、出纳实务、财务会计实务、成本会计实务、税务会计实务、会计信息化等6门核心课程的教学资源,具体包括:教学课件库、票证账表库、典型案例库、教学设计库。

(五)实践教学改革

目前,会计专业以“课堂理论教学与模拟实训交替”为主要教学组织模式,学生在校学习为“2.5”学期。这一教学组织形式造成学生开始离校实习时,与企业用工招聘的周期不匹配,造成就业、顶岗实习等方面与企业用工上的矛盾。因此,我们将探索试行“多学期、分段式的教学组织形式,实现“课堂理论教学与实习实训”工学交替的新模式。根据企业的运营特点和用工招聘情况,积极灵活地与企业对接,满足企业和学生双方的实际需要。

(六)信息化考核方式改革

根据“岗位导向”型专业核心课程特点和新实践教学方式,充分利用现代信息化技术,引入会计从业资格、初级会计师考核标准,根据实际岗位能力要求,校企共同开发专业课程考核平台。该平台充分利用现有信息网络技术,实现“信息化考核”、“阶段性考核”、“单岗位能力考核”、“综合能力考核”、“期末考核”等无纸化考核方式。通过考核方式的改革,引导教师和学生以“能力为本位”开展教学与学习活动,全面提高学生的职业素养与职业能力。

(七)“双师型”师资队伍建设教学团队建设

围绕品牌专业建设,以提高师资队伍素质为核心,加强“双师型”师资队伍建设,调整教师结构,培养专业带头人和骨干教师等。

1.稳步推进团队规模建设,随着专业建设日趋成熟和招生规模的逐年扩大,为满足教学需要,保证专业品牌建设顺利进行,实行专职教师、专家兼职教师结合的团队规模建设。

2.加强骨干教师的培养,在品牌专业建设期内,结合重点开发任务,采取切实可行的途径,全面提升年轻教师的教学水平,培养多名校级以上的骨干教师。

3.积极开展教学科研工作

科研是整体提升教学团队水平的重要途径,制定科研奖励计划,指导教师在会计学术研究方向取得新突破;在教学改革和专业建设方向积极探索勇于创新。

(作者单位:河北工业职业技术学院)

猜你喜欢

辽宁教育(2022年19期)2022-11-18

教学考试(高考地理)(2020年4期)2020-11-17

——依托《课程标准》的二轮复习策略

教学考试(高考数学)(2020年1期)2020-11-16

中国外汇(2019年14期)2019-10-14

陕西教育·高教版(2015年7期)2015-02-28

中国外汇(2015年11期)2015-02-02

中国外汇(2015年11期)2015-02-02

对外经贸(2014年1期)2014-03-20

语文知识(2014年10期)2014-02-28

集美大学学报(教育科学版)(2014年4期)2014-02-28