基于KMV模型的地方政府债务适度规模研究

2015-05-30 10:48:04

当代农村财经 2015年9期

【摘 要】金融危机以来,我国地方政府债务增长迅猛,地方政府债务的适度规模和风险控制问题广受关注。本文基于KMV模型,测算在一定风险概率条件下,三种不同口径的地方政府债务适度规模,以期为地方政府举债融资提供可参考的安全边界。通过对比我国30个省(市)地方政府债务规模现状与测算的适度规模,结果显示,我国债务规模总体风险可控,但局部差异明显。越是发达地区,对适度债务规模的利用率越低,债务风险越小,而少数西部地区的实际债务规模已超出适度规模,蕴含了较大的债务风险,应及时采取措施控制债务规模,防范债务风险。

【关键词】地方政府债务;KMV模型;适度规模

一、KMV模型简介

KMV模型是美国旧金山市KMV公司于1997年创建,用于估计借款企业违约概率、揭示企业信用状况的一个评价模型,该模型的实质是利用相对债务规模与债务人的相对偿债能力及其波动性构建债务人的违约距离,然后根据企业的违约距离与预期违约率之间的对应关系,求出企业的预期违约率。其基本计算公式如下:

(1)

式中,DD为债务人的违约距离,V为企业资产的市场价值,L为企业负债的账面价值,μ为企业资产的预期收益率,σv为企业资产市场价值的波动率。公式中为考察的债务期限,

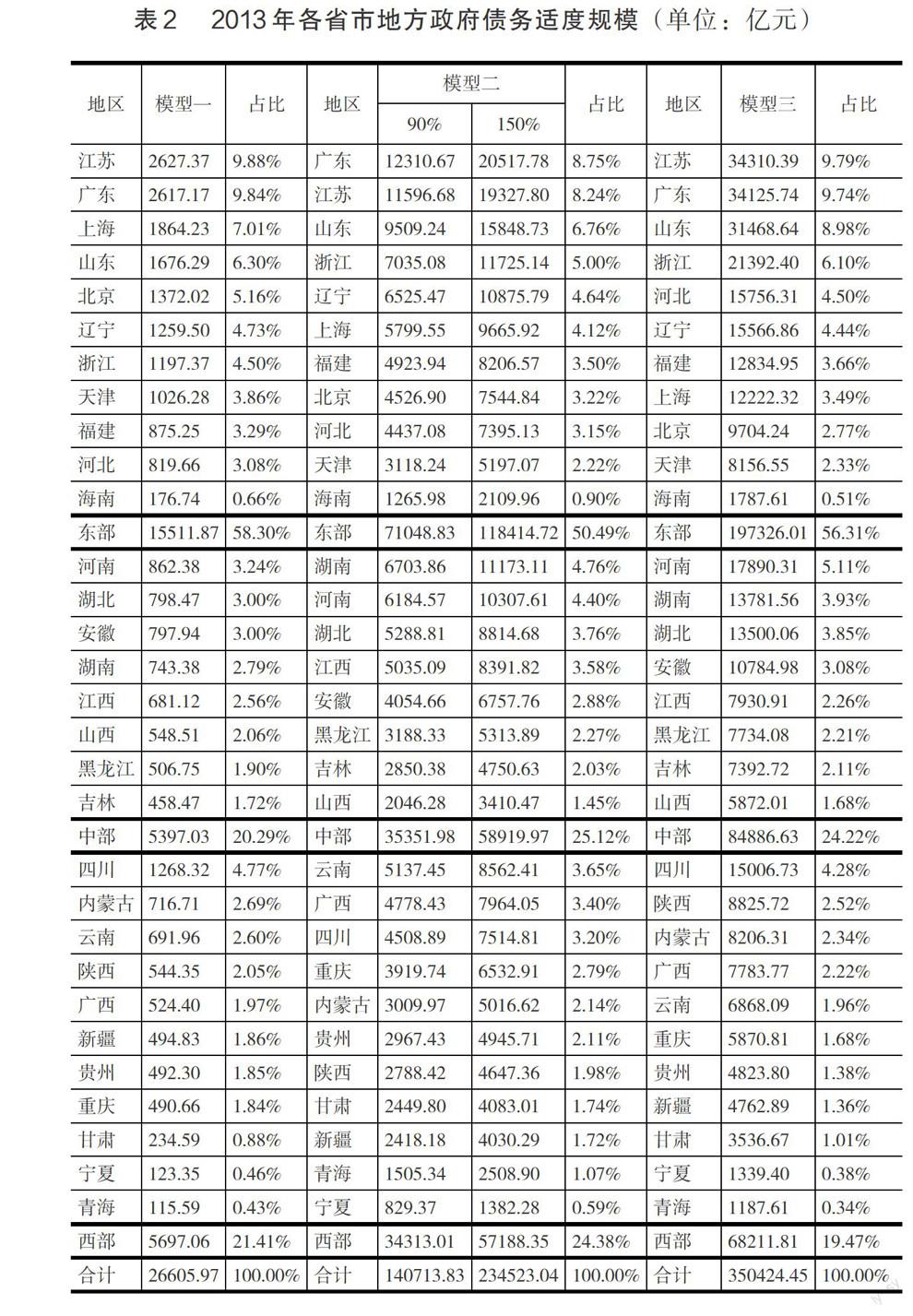

3.模型三:基于地方GDP的债务适度规模测算

该模型假设地方政府用地区生产总值来偿还地方政府债务。MT代表地方政府用于偿还债务的地区GDP,BT代表地方政府负有偿还责任的债务加上政府或有负债后总债务的适度规模。《马斯特里赫特条约》规定的负债率控制标准参考值为60%,本文对债务规模的测算时也选取这一标准。模型三的测算结果反映了地方政府能够承载的最大债务安全值(见表2)。

表2中的数据为在三种模型下测算的各地区适度债务规模以及其占全国总体适度债务规模的比重。

三、测算结果分析与结论

以下将以适度规模利用率指标来衡量各地区地方政府债务风险情况。适度规模利用率是指各地区实际地方政府债务规模占上文测算出来的适度债务规模的比率。适度规模利用率越小,表明地方政府偿债压力小,尚存在较大的发债空间;反之,表明地方政府的偿债压力越大,若适度规模利用率大于100%,则说明地方政府的实际债务规模超过了安全边界。

1.模型一:当期还本付息额与适度规模利用率

模型一是基于可支配财政收入测算所得,其结果与实际债务规模中当期还本付息额这一口径具有可比性,反映了地方政府在不允许借新债还旧债以及转移债务的条件下,利用可支配财政收入偿还当期还本付息额的可能性,是地方政府债务的最小安全边界。在模型一下各地区地方政府的适度规模利用率计算公式如式(6)所示。

地方政府债务当期还本付息额的统计口径有三种,分别是政府负有偿还责任的债务、政府负有偿还责任的债务加上政府或有负债按一定比例折算后的总债务以及政府负有偿还责任的债务加上政府或有负债后的总债务,此处考虑风险性和客观性,选取按一定比例折算后的总债务代表当期还本付息额。

分地区来看,东部11省整体适度规模利用率较小,还本付息额小于适度规模,偿债压力较小。11个省(市)中只有河北省的适度规模利用率超过100%,达到162.35%,适度规模利用率最低的是广东省,仅为31.28%。中部8省的适度规模利用率普遍在临界值100%左右,最低的是山西省,为89.88%。西部11省整体适度规模利用率较高,只有两个省低于100%,分别是青海89.89%和广西47.73%;甚至有四个省份的适度规模利用率超过200%,分别为内蒙古239.56%、宁夏230.43%、贵州225.99%和四川202.67%。因此,西部地区还本付息额普遍大于适度规模,偿债压力很大,蕴含了较大的债务风险。

2.模型二:按比例折算后债务与适度规模利用率

模型二是基于地方综合财力测算所得,其结果与实际债务规模中政府负有偿还责任的债务加上政府或有负债按一定比例折算后的总债务这一口径最具可比性。模型二的测算过程中,对担保的地方综合财力选取了两个标准,分别为90%和150%,作为地方政府债务中安全范围的下限和上限。因此,在模型二下各地区地方政府的适度规模利用率计算公式如式(7)所示。

按比例折算后的债务存量概念,利用模型二测算结果计算出来的适度规模利用率反映了政府综合财力可以覆盖的安全债务余额。

总体来看,全国30个省(市)绝大部分处于债务安全范围内,只有贵州、重庆、青海的适度规模利用率2超过了100%的安全上限,分别超出40.55%、35.75%、28.35%,说明这三个省(市)的债务余额偏大,超过了地方综合财力的安全覆盖范围。从区域分布来看,西部地区的适度规模利用率普遍大于东部地区。东部地区虽然政府债务的绝对值较大,但因有较雄厚的地方综合财力支撑,其债务规模相对还是安全的,这与全国地方政府性债务的“倒挂”局面相吻合,即越是发达地区,债务规模越大,但债务风险越低;越是欠发达地区,债务规模越小,但同时债务风险却越大。

3.模型三:总债务与适度规模利用率

模型三是基于GDP的60%测算所得,因此结果与实际债务规模中政府负有偿还责任的债务加上政府或有负债后的总债务这一口径最具可比性,反映了地方政府能够负担的最大债务规模,是地方政府债务的最大安全界限。因此,在模型三情况下各地区地方政府的适度规模利用率计算公式如式(8)所示。

总体来看,绝大部分地区的债务规模均处于安全范围以内。但同时也应注意到,贵州和重庆的实际债务规模突破了GDP60%的覆盖范围,分别超出了23.92%和10.26%,可见贵州和重庆的偿债压力较大,蕴含了较高的债务风险。

综上所述,通过对比我国各地区地方政府的实际债务规模和基于KMV模型测算的各地区适度规模安全边界,当前地方政府债务余额规模基本处于安全范围内,总体风险可控,局部差异明显。越是发达地区,对适度债务规模的利用率越低,债务风险越小;而少数西部地区(如贵州和重庆)债务规模过高,特别是短期可支配财政收入的还本付息压力较大,蕴含较大债务风险,应及时采取改革地方税体系、完善转移支付制度、建立债务风险评估和预警机制、规范透明地方债务预算管理等措施,以控制债务规模,防范债务风险。值得注意的是,由于各地区政府对土地财政收入的依赖程度较高①,应通过调整中央和地方财税体制、建立规范、稳定的偿债资金筹集机制,逐步摆脱对土地财政收入的过度依赖。

主要参考文献:

[1]贾康:多视角考量地方债风险,中国金融,2014年第7期。

[2]李俊生、乔宝云等:公共财政研究报告——中国地方政府债务管理研究[M].中国财政经济出版社,2011年版。

[3]闫坤:应对地方债务风险的财政政策建议,中国财政,2012年第2期。

[4]杨灿明、鲁元平:地方政府债务风险的现状、成因与防范对策研究,财政研究,2013年第11期。

[5]匡小平、蔡芳宏:论地方债的预算约束机制,管理世界,2014年第1期。

[6]马骏:“地方债”重在透明和防风险,国际商报,2014年8月27日。

[7]王雍君:用制度管控政府债务风险,中国金融,2014年第7期。

[8]韩立岩、郑承利:中国市政债券信用风险与发展规模研究,金融研究,2003年第2期。

[9]蒋忠元:地方政府债券发行过程中的信用风险度量和发债规模研究,经济研究导刊,2011年第7期。

[10]李腊生、耿晓媛等:我国地方政府债务风险评价,统计研究,2013年第10期。

(作者单位:江西财经大学财税与公管学院)

责任编辑:宗宇翔

猜你喜欢

中国化肥信息(2019年6期)2019-01-19 13:10:42

经济技术协作信息(2018年5期)2019-01-19 08:39:16

红土地(2018年7期)2018-09-26 03:07:26

消费导刊(2017年24期)2018-01-31 01:29:29

中国工程咨询(2017年3期)2017-01-31 05:29:50

中国卫生(2016年4期)2016-11-12 13:24:16

印制电路信息(2015年6期)2015-12-30 12:57:48

数学物理学报(2015年4期)2015-02-28 16:06:52

中国卫生(2014年4期)2014-12-06 05:57:16

应用数学与计算数学学报(2014年4期)2014-09-26 12:15:51