中日企业环境会计信息披露比较研究

2015-05-29 22:11:52刘彦宏

现代商贸工业 2015年10期

刘彦宏

摘 要:近年来,我国粗放的经济发展模式取得了极大成功,但同时也带来了严峻的环境问题。在此背景下,政府适时推出可持续发展观念,企业利益相关者也开始关注企业环境信息的问题。分别选取日本富士通与中国神华集团两大企业,运用比较分析法将其环境会计信息的披露状况进行对比,通过分析其差异和形成原因,剖析出我国可以通过健全法律法规、完善理论系统、加强人员教育、进行试点工作几个方面推进企业环境会计信息披露制度的实施。

关键词:环境会计;信息披露;中日比较

中图分类号:F23

文献标识码:A

文章编号:1672-3198(2015)10-0128-02

1 环境会计信息披露的理论基础

环境会计是立足于社会利益的一项管理活动,计量和反映企事业单位的日常经营活动对环境的控制及影响。它的目的在于引导经济资源做最有效的运用和最佳的搭配以提高社会的整体效益。

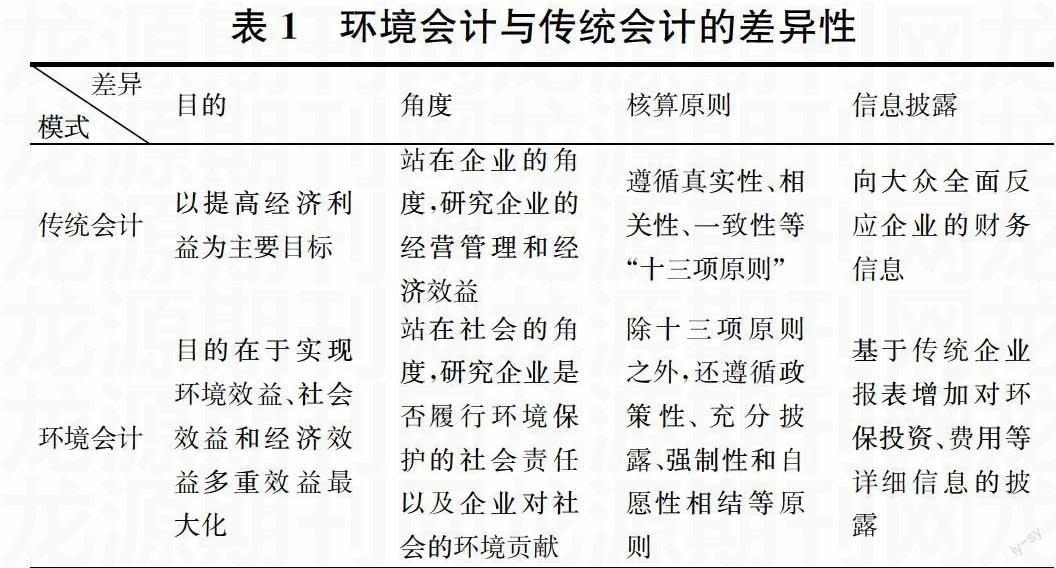

环境会计与传统会计的区别表现在各个方面,其中最主要的是信息披露部分。它是环境会计体系的重要组成部分,反映了环境会计核算的最终成果。表1列出了部分环境会计与传统会计的差异:

2 日本环境会计信息的披露模式

日本于上世纪90年代开始展开对环境会计应用的研究,国家通过引进包括环境管理体系、环境报告制度、社会责任型投资等国外先进的环境会计理念,辅以强制性与鼓励性相结合的政治手段,环境会计体系得到很好的发展与完善。自1993年出现第一批企业环境报告书开始,日本发布环境报告书的企业数量迅猛增长,达到企业总数的72%,发布比重为世界首位。日本企业的环境报告书大量使用文图结合的表述方式,主要通过环保项目投资额、费用额和经济效益额这几项对环境成本与经济效果进行了充分的披露。

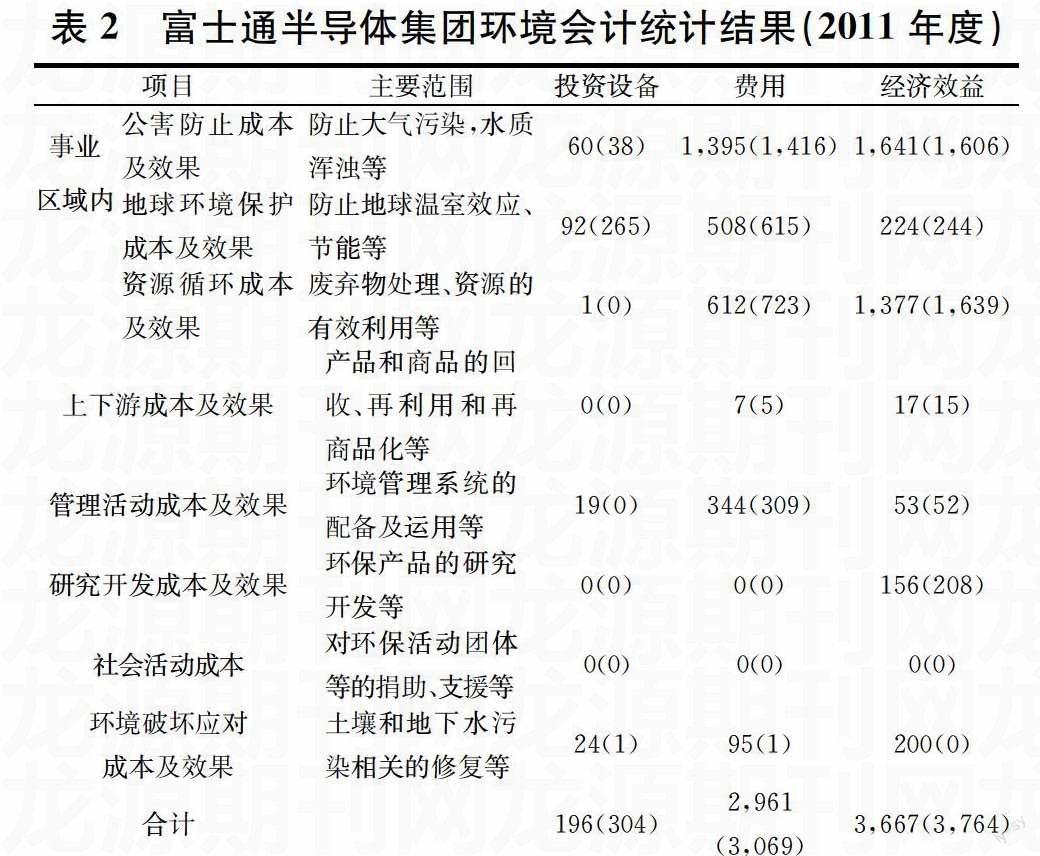

其中,上市公司富士通较为典型。富士通是属于世界500强的日本大型信息通信技术企业。它于1996年公示环境报告书,1998年开始实行环境会计制度,是上世纪90年代第一批顺应国家政策,实行环境报告由第三者认证制度的企业。本文对富士通2011年度环境会计统计结果进行了分析(表2):

由表2可以看出,富士通以防止地球温暖化、防止土壤和地下水污染措施为主进行投资,费用主要出现在以防止大气以及水质污染成本为中心,针对节能减排问题的改善方法上。实施环境会计虽然增加了部分成本,但既满足了管理决策对环境信息的要求,又为企业树立了保护环境的良好形象,赢得投资者、消费者和社会大众的信任,创造了经济、环境与社会多重的长久收益。

3 中国环境会计信息披露中存在的主要问题

相比于日本环境会计制度的迅速建立,我国环境会计的推进过程则显得缓慢微效,困难重重。我国介绍关于环境会计方面的论文一直到上世纪末才开始陆续出现,但并没有引起社会大众的关注。直到近几年环境问题愈发恶劣,经济发展与资源环境的矛盾愈发不可调解,人们才开始重视环境会计在企业里的运用,使得这一课题慢慢成为人们的研究热点,但对环境信息披露部分的探索仍处于初始阶段。

本研究选取了披露情况较好的重污染行业上市公司神华集团进行了分析。神华集团有限责任公司以煤炭产业为立业之本,连续7年国际煤炭销量最高,是我国现阶段规模最大的煤炭企业。然而这样一个大型上市公司并没有独立的环境会计信息披露制度,只在公布的年度社会责任报告上以一个专题的形式披露了部分环境信息。神华集团2013年度出具的社会责任报告中,环境信息包括文字形式的环保投资信息披露:投入节能环保专项资金70.7亿元、环保资金59.6亿元和节能资金11.1亿元和图表形式的神华集团水资源综合利用情况披露(表3)。

由这些仅有的信息中,我们可以看出中国企业在环境会计信息披露方面存在着巨大问题:

3.1 披露的环境信息内容简单

信息零散,资料缺乏。神华集团只列示了前一年度对环保项目的投资基金以及在提高废水利用率方面取得的成绩。重点披露企业已经取得的环保成果和在环保事业方面做出的努力而不涉及企业在生产运营中对环境资产的消耗、带来的污染,对可能给企业造成不利的信息避而不谈;重点披露过去已经发生的事项,包括环保投资、费用以及污染环境的罚金,而对于未来可能对企业造成影响的环境问题不加说明。

3.2 披露的信息形式并不统一

形式多样,信息杂乱。神华集团采用了非独立披露方式,在年度社会责任报告中以较小的篇幅将环境事项略述一二。现在我国环境信息的披露并没有独立形式,主要以零散的形式包含在财务报表附注、内部工作会议记录、年度社会责任报告书、上市公司的招股说明书等文件中,并不存在主流披露形式。并且,环境信息披露大多是简单的文字描述,偶尔配以图表,缺乏专业环境指数和货币指标构成的规范模式。

3.3 主动披露的企业数量较少

神华集团是重度污染型的大型企业,理当在环境会计信息的披露上起到行业中的表率作用。但普通大众能够获取的公示环境信息片面且单薄,能够获取环境会计信息的其他普通企业更是寥寥可数。据有关资料显示,现我国能够进行部分环境信息披露的上市公司比例不到整体的三分之一。可以看出,我国公司对于环境信息披露的重视程度和实践水平并不高。

4 導致中日环境会计信息披露差异的原因

4.1 两国的环保法规有所差异

日本为了应对1960-1970年代严峻的公害问题以及1980年代扩散的城市生活型公害制定了大量强有力的公害措施并在取得切实有效的成果之后继续推行环境对策:1993年制定《环境基本法》,大致每隔五年修订一次;2000年制定《循环社会形成推进基本法》;2005年出台《节约能源法》;2009年出台《关于解决水俣病受害者的救济问题与水俣病问题的特别措施法》等等十分细致琐碎但切实有效的法律政策。如此高强度的强制性法律政策使得日本公民能够对环保事业引起足够重视,拥有高度的环保责任感。而中国虽有环境保护方面的七大法律三大法规,但细节方面落实得不够到位,监督、惩罚力度不够,法律推行稍显艰难,公民的环保意识更是直到如今都有待提升。

4.2 两国在环境会计制度上有所差异

为了环境会计的顺利推行,日本监督部门环境省在制定环境会计制度准则方面付出了巨大努力。由《环境会计准则年版》、《问题与解答》、《事例编》组成的《环境会计准则——为环境会计准则的理解》是日本现行的主要环境会计制度。与之相反,中国在此方面的工作一片空白,目前只有中国证监会发布的《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书》中有几点涉及环保问题。会计人员无法可依,有心无力。

4.3 社会大众对环境信息的关注程度有所差异

日本曾经历过环境污染而导致浩劫,上至首相下至平民都对环境问题十分重视,并对在绿色企业运营中至关重要的环境会计信息披露问题持以高度的关注。而我国各行各业普遍表现出对短期利益的执着,对长期社会环境经济多重利益的忽视,对环境会计信息披露重要性只有相当浅薄的认识。

5 中日环境会计信息披露的差异性对我国的启示

5.1 加紧建立有关环境会计包括环境信息披露方面在内的法律法规

加强相关立法,制定有关准则,建立起一套完整详细的系统制度,将强制性法律与鼓励性政策相结合,以法律形式明确环境会计的重要地位和巨大作用。最严肃的方式才能最快地引起社会的高度关注,使得企业管理层明白实施环境会计的必要性和重要性,这样才能更高效地在企业中落实环境会计。

5.2 加强环境会计信息披露的理论研究

我国可以借鉴日本推进环境会计的经验,大量引进国外环境会计相关的优秀理论成果,与我国的实际情况相结合。鼓动更多专业资深的会计学者加入对环境会计问题的研究探讨,这样我国环境会计理论系统的发展才能快速推进。

5.3 加强培养、教育会计人员

向会计人员灌输环境会计基本理论及相关学科的系统知识,充分发挥会计人员的主观能动性,使其在实践运用过程中完善环境会计以及环境信息披露理论系统,为我国这方面的研究和运用打下坚实的基础。

5.4 遵循循序渐进的原则,做好环境会计的试点工作

我国自身的实际情况决定了环境会计的实施必然要经历一段长期过程,需要大量的准备。进行试点工作,先在部分地區试行,通过市场经济的自我调节和人为法律法规政策的紧密联系,将企业利益和实施环境会计工作结合起来,让企业在实施环境会计时获得切身利益,促使企业自觉对环境成本与效益进行核算与披露。在获得丰富的经验以后,展开全国大范围的普遍推广。

参考文献

[1]张心怡,刘连喜.环境会计指数研究——基于日本环境报告的分析[J].会计之友,2008,(8):23-26.

[2]袁莹.中日环境会计信息披露的比较分析[J].商业会计,2008,(14).

[3]马杰.企业环境会计披露的研究[J].现代商业,2008,(35).

[4]胡杨.我国环境会计披露现状分析及对策研究[J].经济与管理,2010,(17).

[5]吴子豫,胡静波,王雪.我国企业环境会计信息披露存在的问题与对策研究[J].经营管理者,2011,(24).

[6]田翔宇,贺贝贝.煤炭上市公司环境会计信息披露研究——以山西省煤炭上市公司为例[J].会计之友,2014,(3).

猜你喜欢

商(2016年32期)2016-11-24 16:11:54

商场现代化(2016年26期)2016-11-21 22:38:25

中国集体经济(2016年27期)2016-11-19 12:59:13

商业会计(2016年13期)2016-10-20 15:40:12

商业会计(2016年13期)2016-10-20 15:30:06

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10

科学与财富(2016年28期)2016-10-14 20:20:04