上海医药应收账款质量评价与优化对策

2015-05-29 22:11:52朱雅琴

现代商贸工业 2015年10期

朱雅琴

摘 要:以上海医药2011-2013年连续三年的财务报表信息为依据,从应收账款的规模、应收账款的回收速度及应收账款质量的变化情况三个方面对上海医药应收账款质量进行评价,并提出优化上海医药应收账款质量的对策建议。

关键词:上海医药;应收账款质量;优化;对策

中图分类号:F23

文献标识码:A

文章编号:1672-3198(2015)10-0121-01

1 引言

应收账款是公司一项重要的流动资产。应收账款是指公司对外销售产品或提供劳务而采用赊销方式所形成的应收但尚未收回的商业债权。这种债权应向购货单位或劳务接受单位收取。应收账款是公司在激烈的市场竞争中,为了扩大产品销售而采取的一种销售方式,是公司增加销售收入的重要手段。由于应收账款的增加,能够扩大公司的销售,增加公司的盈利,但也会增加公司的成本,如坏账成本、机会成本及管理成本等。因此,公司应收账款管理的目标,就是要在应收账款信用政策所增加的盈利和成本之间作出权衡,以使公司价值最大化。公司应收账款规模越大,时间越长,则发生坏账损失的可能性也越大。现实中,由于应收账款的存在,越来越多的公司提高了账面利润,但经营现金净流量却有限,不能将盈利转变为可以实际控制的现金流,从而面对很好的投资机会,却无能为力,制约了公司的发展。因此,公司应该特别关注应收账款的管理,重视应收账款的质量,从而减少坏账损失的发生,及时收回应收账款。

应收账款质量是指应收账款变现性的强弱,即应收账款能否足额、按时变现为货币资金。也就是应收账款流动性的体现。描述应收账款质量的指标包括应收账款的规模、应收账款的回收速度及应收账款的变化程度等几个方面。假设某公司的应收账款规模较小、回收速度较快且与以前相比,应收账款有所改善,则意味着该公司的应收账款质量较好。反之,则说明应收账款质量较差。

2 上海医药简介

上海医药(上交所股票代号:601607)是一家总部位于上海的全国性医药产业集团。上海医药制造覆盖化学和生物药品、现代中药和保健品、医疗器械等领域,产品聚焦心脑血管类等20余种剂型,过亿产品24个。公司旗下拥有信谊、雷氏、龙虎等多个品牌为中国驰名商标,并被授权使用中国驰名商标青春宝、胡庆余堂。上海医药倡导“创新、诚信、合作、包容、责任”的企业核心价值观,致力于持之以恒,提升民众的健康生活品质,努力打造受人尊敬、拥有行业美誉度的领先品牌药制造商和健康领域服务商。

3 上海医药应收账款质量的评价

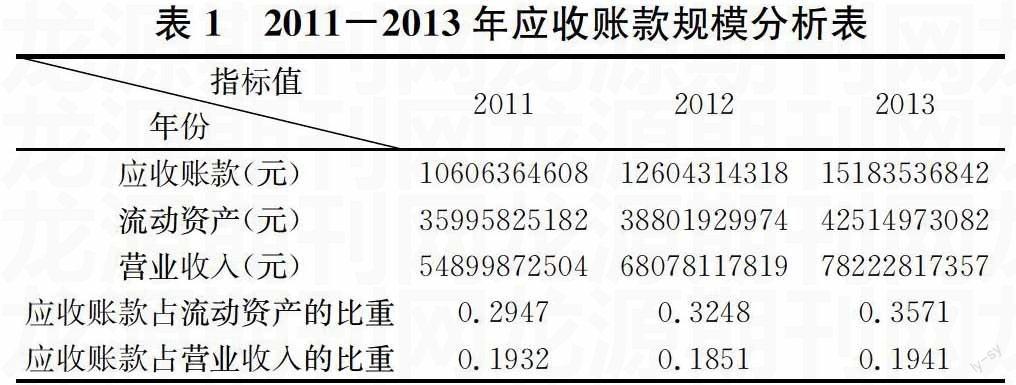

3.1 应收账款的规模分析

本文依据上海医药2011-2013年连续三年的财务报表信息,通过应收账款总额、流动资产及营业收入等信息来判断上海医药应收账款的规模。如表1所示,上海医药从2011-2013年的应收账款数额逐年增加,应收账款占流动资产的比重也逐年上升。其中,2011年应收账款占流动资产的比重为0.2947,说明在流动资产中有29.47%以应收账款的形式占用;2012年应收账款占流动资产的比重为0.3248,表明应收账款占流动资产总额的32.48%;2013年应收账款占流动资产的比重为0.3517,说明在流动资产中有35.71%的应收账款。

以上数据表明上海医药的应收账款占流动资产的比重偏大,这将影响上海医药资金的变现性,也会加大应收账款的成本,进而影响到该上市公司的偿债能力。此外,上海医药2011-2013年应收账款占营业收入的比重也较大,反映赊销收入在营业收入中占有的比例也较大,但较平稳,说明了上海医药的信用政策并未改变。如2013年,上海医药应收账款占营业收入的比重为0.1941,即上海医药100元的营业收入中,有19.41元是通过赊销获得的。因此,上海医药的应收账款质量一般。

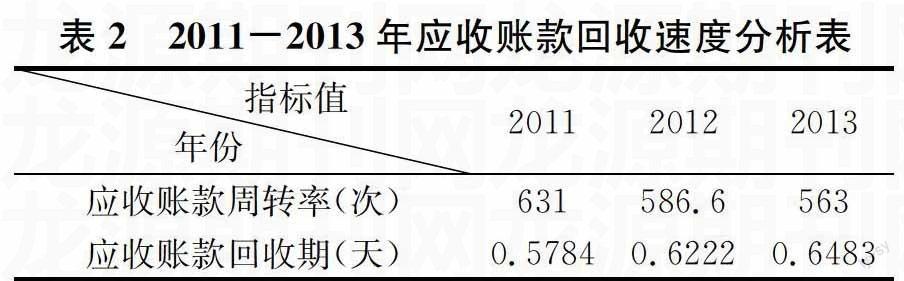

3.2 应收账款的回收速度分析

应收账款周转率和应收账款回收期是反映企业应收账款回收速度的重要指标。其计算公式为应收账款周转率=营业收入÷[(期初应收帐款净额+期末应收帐款净额)÷2];应收账款回收期(天)=365天/应收账款周转率。

如表2所示,整体来看,上海医药的周转率非常高,回收期短。但从2011-2013年的趋势来看,上海医药的应收账款周转率有所下降,应收账款回收期变大。表明应收账款的回收速度变慢了,应加强应收账款的管理,寻找原因,对症下药,以提高应收账款的质量。

3.3 应收账款质量的变化情况分析

本文用上海医药应收账款增长与流动资产增长比和应收账款增长与营业收入增长比两个指标来判断上市公司的应收账款质量的变化情况。如表3所示,在2012年和2013年,上海医药应收账款增长与流动资产增长比都超过了1,说明流动资产中,应收账款所占的比例大幅增加,加大了发生坏账损失的风险。2011年和2013年,应收账款增长与营业收入增长比也大于1,表明应收账款的增长速度超过了营业收入的增长速度。总体来说,上海医药的应收账款风险增大,应该采取切实措施,力争降低风险,从而提高应收账款质量。

4 优化上海医药应收账款质量的对策

4.1 制定合适的信用政策,适度降低应收账款规模

应收账款的信用政策,是公司财务政策的重要组成部分,是公司对应收账款管理的基本措施。公司在进行赊销之前,要事先做好准备工作,需要调查客户的品质、了解客户的财务实力及客户是否能够提供抵押品等,对赊销的客户进行筛选,以免占用过多的应收账款资金,把应收账款控制在适当的规模,有效地减少坏账的发生。

4.2 加速回收应收账款

及时回收应收账款,使其转化成货币资金,对公司的发展至关重要。公司应对应收账款的账龄进行分类,重点监测账龄较长的应收账款,对逾期应收账款要进行催收。逾期越长,发生坏账的概率越高,公司发生损失的可能性越大。因此,公司必须关注事后管理,保持与客户经常沟通,及时提醒付款到期日,催收货款,提高应收账款的回收速度。

4.3 推行应收账款保理

保理业务是一种信用期内转移应收账款信用风险的服务。一般来讲,应收账款管理得再好,发生坏账损失的风险仍然存在,保理就是把这种风险进行转移的一种业务。所谓应收账款保理就是公司把应收账款出售给被称为保险公司的金融机构,金融机构为公司提供资金并承担催收应收账款的责任。通过应收账款保理,公司加速了资金的回流,改善了流动资金的周转,拓展了上市公司筹资的新渠道。

参考文献

[1]邹武平,陈荣.南宁糖业应收账款质量分析[J].财会月刊,2012,(9).

[2]蔡香梅.企业应收账款质量评价的因子分析法[J].财会月刊,2010,(11).

[3]郭世辉,崔文姣.我国上市公司应收账款与利润质量相关性的实证研究[J].统计与决策,2010,(11).

[4]徐私,王玉梅.資产质量评价指标体系研究[J].经济与管理研究,2009,(5).

[5]荀爱英.我国上市公司的应收账款质量现状[J].会计师,2007,(6).

猜你喜欢

房地产导刊(2022年5期)2022-06-01 06:20:14

中学生数理化·七年级数学人教版(2021年11期)2021-12-06 05:38:46

建材发展导向(2021年12期)2021-07-22 08:06:48

建材发展导向(2021年7期)2021-07-16 07:07:52

中学生数理化(高中版.高二数学)(2021年12期)2021-04-26 07:43:48

中学生数理化(高中版.高考数学)(2021年12期)2021-03-08 01:28:50

江苏安全生产(2020年3期)2020-04-21 05:44:14

云南教育·中学教师(2019年6期)2019-08-13 07:03:28

活力(2019年22期)2019-03-16 12:47:28

基层中医药(2018年11期)2019-01-31 05:26:52