产品属性的价格衡量能力对分离价效果的影响

2015-05-25 00:29:44李四兰景奉杰

武汉科技大学学报(社会科学版) 2015年6期

李四兰景奉杰

(1.武汉科技大学管理学院,湖北 武汉 430081;2.华东理工大学商学院,上海 200237)

产品属性的价格衡量能力对分离价效果的影响

李四兰1景奉杰2

(1.武汉科技大学管理学院,湖北 武汉 430081;2.华东理工大学商学院,上海 200237)

分离定价是企业常用的一种价格战略,分离定价时,总价如何在各个部分之间进行分割,是否会系统地影响消费者的偏好,是一个值得企业决策者和营销学者研究的问题。通过三个实验发现:在对总体的价值进行评价时,消费者对次要属性在分离定价中比在整合定价中有更多的选择性注意,对次要属性的评价在分离定价中比在整合定价中有更高的权重,次要属性的交易价值越高,消费者对产品的偏好也越高。在分离定价中,分离部分属性的价格衡量能力越强,消费者的选择性注意越高,在总评价中其权重越大。此时,消费者的偏好取决于价格易衡量属性的交易价值,易衡量属性的交易价值越高,消费者对产品的偏好也就越高,这说明消费者在对某一交易进行判断时会出现系统偏差,从而产生非理性的购买决策。

产品属性;分离价;价格策略;衡量;消费者偏好;购买决策;选择性注意

分离价(segregated pricing)是指一件商品有基本价和附加价两个部分[1],它是一种被广泛运用的定价方式,如网络销售采用的“售价+运费”,维修服务的“零件费+维修费”,餐厅的“餐饮费+服务费”,航空公司的“运费+燃油附加费”等等,都是分离价在不同行业的运用。尽管已有研究对分离价和整合价情况下消费者的价格评估进行了对比,但总价在各个部分之间的不同分割可能影响消费者偏好却未被充分重视[2-3]。本研究是想检验在总价一定的情况下,价格在不同的组成部分之间的分割是否会系统地影响消费者的偏好,消费者是否更喜欢某种形式的分离价,以期进一步充实行为定价的相关理论,为商家的定价实践提供依据。

一、相关研究评述

一些学者对消费者如何对分离价进行信息加工进行了有益的探索。Morwitz等研究了消费者如何对金额方式(dollar form)表示的附加价(如$5)和百分比方式(percentage form)表示的附加价(如$50的10%)进行信息加工[4],研究发现,后一种方式因为需要更多的认知努力,使得消费者购买后一种标价产品的可能性低于前一种标价产品。Cheema通过研究发现,在线拍卖中,购买者在卖方声誉低时会更关注附加费用,并根据附加费用的高低来调整其出价标准以此抵消过高的附加价,但相同的情况在卖方声誉高时不会发生[5]。Carlson等在检验消费者对分离定价中分离部分数量反应的研究中发现,当总的价格没有呈现时,对低信任度的厂商而言,价格分离部分多的比分离部分少的定价方式给消费者的感知公平和购买意向都带来负面影响,而高信任度的厂商不会有差异。但当总的价格呈现时,不论厂商的可信度如何,价格分离的数量会正向影响消费者的感知公平和购买意向[6]。郑毓煌等关于附属产品的特性对整合价与分离价选择的研究发现,当附属产品是享乐品时,整合定价相比分离定价能够显著提高消费者购买捆绑销售产品的可能性和购买决策满意度;当附属产品是实用品时,分离定价相比整合定价更能够显著提高消费者购买捆绑销售产品的可能性和购买决策满意度①参见郑毓煌,董越:《统合,分离,还是免费:产品种类对定价策略的影响》(JMS2009年会论文集,天津:南开大学,2009).。

但在对分离价进行信息加工时,到底将评价的焦点放在占价格较大比例的部分上还是较小比例的部分上存在矛盾。Yadav研究了消费者对分离价进行处理的思维过程,发现消费者在评价一个产品组合时,会采用锚定调整(anchoring and adjusting)的认知处理模式,先选择较为重要的部分进行评价,然后根据对次要部分的评价来调整原来的判断,但这种调整往往是不充分的,所以较为重要的部分对消费者的评价产生更大的影响[7]。相反,另一些研究预测,在分离定价中,消费者会将更多的注意力放在那些金额相对较小的部分上。参考依赖表明人们以偏离参考点的百分比而非绝对值来评价经济结果[2,8-9],因为前景理论中的值函数在“获得”区域是下凹形的,当基础价为10元,5元的折扣使得消费者认为比基础价为100元时有更高的价值,它说明同样多的价格折扣对金额相对较小的部分有更大的影响,因此他们认为消费者对价格较低的部分比对价格较高部分的价格改变更敏感。Gaeth等从信息整合理论(information integration theory)的角度提出,消费者在对捆绑产品的总价进行评价时,通常会将主产品和附属产品的信息进行平均,并且有关附属产品的属性信息对捆绑产品的整体销售所起的作用远远超过其所占的百分比[10]。既然从组成部分相对大小的角度来研究会产生争论不休的结果,那是否可以考虑换一种思路从分离价中各分离部分的属性着手,来研究分离的各部分的价格分割问题。

从以前的研究发现,分离部分的属性确实会影响分离价的效果。Chakravarti基于心理账户提出,不同的分标价方式会使消费者关注产品核心部分不同属性。对消费型特征(consumptionrelated feature,如冰箱的制冰机)进行分标定价使消费者关注附加产品带来的消费利益,并提高对整体定价组合的评价,提高了分标价的效果。但对绩效型特征(performance-related feature,如保险)分标定价会使消费者更关注产品的性能,凸显产品故障所带来的风险等,从而会降低分标价的效果[11]。Xia等的研究也发现对于网络企业来说,对销售税进行分标定价比对运费进行分标定价更容易让人接受[3]。

二、研究框架及假设的提出

(一)研究框架

Hsee最早提出衡量能力(evaluability)概念[12],Bertini后来将衡量能力的概念借用到行为定价的研究中,他们认为如果消费者能很自信地判断分离定价中某一属性的价格,那么这一属性被认为是可衡量的(evaluable),这种可衡量性往往和属性参考价的范围呈负相关关系[13]。本文认为属性的衡量能力影响消费者的选择性注意,选择性注意越高的属性在总评价中所占的权重越高,从而决定消费者的偏好。综上所述,建立如图1所示的研究框架:

图1 可衡量性对分离价效果的影响

(二)基本研究假设

分离定价使某些分离部分比在整合定价时更加引人注意,前面提到的Chakravarti与Xia等人的研究都可以证明这一点。Bertini认为价格的呈现方式决定消费者对所提供的各个属性进行加工的深度[13]。Hamilton等的实验表明在汽车修理服务中,无论修理的零部件是汽车的保险杠还是车前灯,人们对于人工费低的修车服务有更高的偏好,这说明感知利益越高的部分,人们对它的价格越不敏感,所以对于汽车零部件和人工费,人们更关注人工费[14]。对于以整合价方式呈现的产品,消费者聚焦于对核心属性的评价(如书籍、电影票等),但产品若以分离价呈现,会使消费者对各属性进行单独评价,导致原来被忽视的相对次要的属性受到更多的关注(如书籍的运费、订票的服务费等)。这种加工机制反映出并不是每一属性都同等显著,分开展现各部分的价格使得消费者会重新审视各个属性的感知价值,据此提出如下假设:

H1:在对总体的价值进行评价时,消费者对次要属性在分离定价中比整合定价中有更多的选择性注意。

H2:在对总体的价值进行评价时,消费者对次要属性的评价在分离定价中比整合定价中有更高的权重。

H2-1:当次要属性的价格高于预期时,被试更偏好整合价。

H2-2:当次要属性的价格低于预期时,被试更偏好分离价。

H2-3:当次要属性的价格等于预期时,被试对分离价和整合价的偏好没有显著差异。

从以上论述得知,分开定价会使消费者对分离部分的每一属性进行评估,那么如何评价各个属性以形成总的判断呢?有关信息整合的研究认为,属性的评估有不同的权重,属性的评价权重是由消费者选择性注意决定的,而选择性注意则由各属性的衡量能力决定。如果消费者能很自信地判断某一属性的价格,那么这一属性被认为是可衡量的,这种判断的自信依赖于参考价的精确性。当被认为可接受的市场价格范围窄时,属性的衡量能力大,相反,若被认为可接受的价格范围宽时,属性的衡量能力小,因此属性的衡量能力与其参考价的范围负相关。在分离定价情景下,产品属性的衡量能力决定消费者的选择性注意,选择性注意越高,在整个评估中该属性所占的比重越大;选择性注意越低,在整个评估中该属性所占的比重越小,据此提出如下假设:

H3:分离部分属性的价格衡量能力越强,消费者的选择性注意越高。

H3-1:提供次要属性的参考价时比没有参考价时,消费者对次要属性的选择性注意更高。

H3-2:提供核心属性的参考价时比没有参考价时,消费者对核心属性的选择性注意更高。

H4:分离部分属性的价格衡量能力越强,在交易的总评价中,其权重越大。

在很多购买情况下(如网络销售、目录销售)一些次要属性比核心属性由于更容易被遇到和更具有同质性,因而更容易被评估。当这种情况发生时,会使次要属性在分离定价中被过分强调。根据H4,每一个价格可衡量性的条件对产品总的评价会产生不同的影响,当次要属性的价格逐渐提高但产品总价保持不变时,会出现如下情景:

H4-1:如果只提供次要属性的价格范围,对产品总的价值评价会下降。

H4-2:如果只提供核心属性的价格范围,对产品总的价值评价会上升。

H4-3:如果核心属性和次要属性的价格范围都没有提供时,对产品总的价值评价会保持不变。

H4-4:如果核心属性和次要属性的价格范围都提供时,产品总的价值在期望价格水平达到最高。

三、研究方法及结果

(一)实验1

为了验证H1,设计了一个有113位被试参加的实验,要求被试根据所描述的情形进行选择。113位中部某省大学生参加了本次实验,其中男生44人,占被试人数的38.94%,女生69人,占被试人数的61.06%。情景材料呈现给被试在模拟的网购情景中,T恤(核心属性)的价格加上送货(次要属性)成本,一种用总价的方式95元(第一种价格形式)表示,另一种用产品价格和运费分开的方式(第二种价格形式)表示,89元的T恤加上6元的运费。

在该实验中,搜集在两种不同的价格形式下,被试对次要属性(送货)的注意有多少进行打分(1 =非常少,7=非常多)。为了不让被试知道实验意图,还要求被试评价送货服务的吸引力(-3=毫无吸引力,3=很有吸引力),并判断在日用品网络零售行业,将产品和送货分开定价的做法是否常见(1=很常见,7=很不常见)。实验结果如表1和表2所示。

表1 两种价格形式的选择性注意得分均值

表2 两种价格形式的注意得分独立样本t检验

根据表1和表2的数据,发现整合定价(第一种价格形式)中对次要属性的选择性注意均值显著低于分离定价(第二种价格形式)中对次要属性的选择性注意均值(M1=4.29<M2=5.51,p= 0.000<0.05)。和假设H1一致,被试在对整个交易进行评价时,对附加属性的选择性注意在分离价情景下比整合定价情景下高。

(二)实验2:网上购书和CD

为了找到实验的刺激物,进行了一个有73人参加的前测,要求参与者填一份有关网络购物的简短问卷:在网上购买一张CD加上运费或者一本书加上运费,对所购产品的每一属性(CD、书与各自的运费),参与者被要求估计三个市场价:最低价、最高价和期望价,期望价要求精确到某一具体的金额,而最高价和最低价提供了可接受价格的变化范围指标。为了支持不同属性价格可衡量性的比较,将每一价格段的变化量设为期望价格的一定比例。

根据前测,设计出了一个6(价格展现形式: +3元/-3元,EP/EP,-3元/+3元,-6元/+ 6元,-9元/+9元,整合价)×2(产品:书,歌碟)组间实验。实验2(a),对价格展现形式进行了操控:将分离价表示为+3元/-3元、EP/EP、-3元/+3元、-6元/+6元、-9元/+9元与整合价,做6个被试者间测试。EP/EP指书价/运费的期望值,为24元/4元;+3元/-3元指书价比期望值上升3元,运费下降3元,即书价为27元,运费1元。同理,-3元/+3元指书价下降3元,运费上升3元,即书价为21元,运费为7元;-6元/+6元指书价下降6元,运费上升6元,即书价为18元,运费为10元;-9元/+9元指书价下降9元,运费上升9元,即书价为15元,运费为13元。在上面不同的5种分离价中,两个属性总价格是相等的。实验2(b),另一关于网络购碟的交易,其设计与网络购书基本相同,只是歌碟价格的期望值变为15元,运费的期望值为4元,整合价为19元。在两个交易中,都包括核心属性(书或歌碟)和次要属性(运费)。被试就三个问题打分:①你认为这是一个好的购买(1=非常不同意, 9=非常同意);②你感觉这是一个划算的交易(1 =非常不同意,9=非常同意);③你将从这一卖家购买的可能性是(1=很低,9=很高)。前两个测项是在测试感知价值,第3个测项是在测试购买意向。在测试中,每一被试只会看到一种交易中的一个情景,购书交易有164人参与,购碟交易有166人参与。由于测试产品的感知价值的两个测项和购买意向的一个测项信度系数较高(书: Cronbach’sα=0.919,歌碟:Cronbach’sα=0. 949),说明这些测项可以合并处理,我们用三者的平均值作为被试对每一情况的偏好得分。

用这一情景实验来验证H2的原理如下:如果每一交易的总价保持不变,交易中某一属性价格的上升意味着另一属性价格同等数量的降低,通过测试不同的分离价形式对产品评价的影响,就能证明在产品总评价中起决定作用的是价格衡量能力高的属性。

从前测中可知,感知的运费价格变化小于书或歌碟的价格变化(和预期价格相比),书的价格与运费价格的变化均值分别为:Mbook=0.68, Mshipping=0.53,t(72)=2.15,p=0.032。而歌碟的价格与运费的价格变化值分别为:MCD= 0.57,Mshipping=0.42,t(84)=2.63,p=0.012。因此,在给定运费比产品价格更容易评价的情况下,为了支持H2,只需要证明随着总价分配在运费上比例的逐渐减少,人们对交易的总评价会提高。实验结果见表3。

表3 不同分离价和整合价情景下的偏好得分

从表3可以看出,在总价一定的情况下,价格在两个属性之间的不同分割方式使得被试的偏好得分差异很大,如第一种价格分割方式和最后一种分割方式之间的差异[书:S+3元/-3元=6.51 vs. S-9元/+9元=3.36,t(55)=7.688,p=0.000< 0.001;歌碟:S+3元/-3元=6.88 vs.S-9元/+9元= 3.15,t(55)=9.825,p=0.000<0.001]。

从表3还可以发现,随着将总价的更多比例分配在次要属性(运费)上,偏好的得分也逐渐降低。在接下来的分析中,将整合价和不同分离价形式下的偏好得分进行一系列对比,和假设H4一致,发现:①当次要属性的价格高于预期时,被试更偏好整合价[书:S-3元/+3元=4.37 vs.S整合价=5.79,t(52)=-3.193,p=0.002;歌碟: S-3元/+3元=4.4 6 vs.S整合价=5.3 5,t(5 2)= -2.291,p=0.026]。②当次要属性的价格低于预期时,被试更偏好分离价[书:S+3元/-3元=6.51 vs.S整合价=5.79,t(55)=2.361,p=0.022;歌碟: S+3元/-3元=6.88 vs.S整合价=5.35,t(55)=3.770, p=0.000<0.001]。③当次要属性的价格等于预期时,被试对分离价和整合价的偏好没有显著差异[书:SEP/EP=5.83 vs.S整合价=5.79,t(52)= -0.121,p=0.904;歌碟:SEP/EP=5.11 vs.S整合价=5.35,t(53)=-0.506,p=0.615]。

实验结果初步证明,可衡量性决定了在总价值的评估中,价格可衡量性高的属性所占的权重更大。在该实验中,可衡量性是通过操纵可接受价格的相对范围来测定的。为了使这一结果得到更充分的证明,在接下来的实验中通过直接操纵每一属性的参考价,来看其结果。

(三)实验3

在前面的实验中,属性的价格是否容易评价是通过前测所获得的数据进行推断的。在接下来的实验中,通过变化价格范围来操纵可衡量性,希望通过这样的操纵来检验在不同的分离价情景下,属性价格的可衡量性决定了属性在总价评价中的权重。为了实现这一目标,必须找到一类在两种属性上可接受的价格范围都较大的产品。我们选取了咖啡和咖啡伴侣作为实验的刺激物,在该产品组合中,咖啡为核心属性,咖啡伴侣为次要属性。实验采用3(分离价的形式:+5元/-5元,EP/EP,-5元/+5元)×4(价格可衡量性的提高:只有次要属性,只有核心属性,两种属性都没有,两种属性都有)的组间实验设计。第一个要素,分离价的形式通过采用在前测中属性的期望价格和在期望价格上下各5元三种形式;第二个要素,可衡量性的提高,通过提供窄的参考价方式来实现操控,咖啡:45~48元,咖啡伴侣:17~18元。本实验选取中部某城市一大学的本科生360人为被试,其中男生226名占62.78%,女生134名,占37.22%。发放问卷360份,回收有效问卷316份,有效回收率为87.78%。采用与实验2相同的方式,通过三个问项测试被试的偏好;要求被试在对整个买卖的好坏进行评价时,对更关注咖啡伴侣还是咖啡的价格(1=咖啡伴侣价格,9=咖啡价格)进行评价打分;被试要对在给定的价格刺激下对购买决策的信心进行打分(1=很没信心,9 =很有信心)。

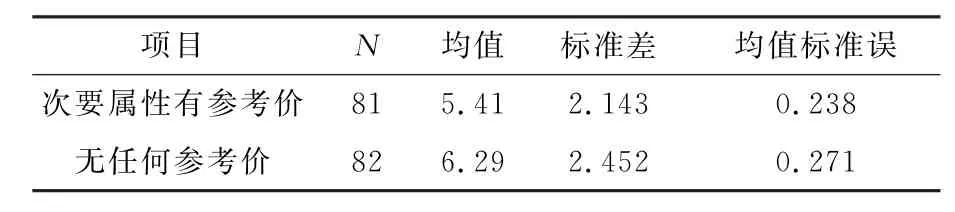

从收回的问卷中,我们首先将只有次要属性有参考价、只有核心属性有参考价以及核心属性和次要属性都没有参考价的问卷找出,分别比较次要属性有参考价和无任何参考价的情况下被试选择性注意的差异以及主要属性有参考价和无任何参考价的情况下被试选择性注意的差异,结果如表4。

表4 选择性注意均值

从表4中我们发现,对主要属性的选择性注意均值在次要属性有参考价时比无任何参考价时低,亦即对次要属性的选择性注意在次要属性有参考价时比无任何参考价时高。为了检验次要属性有参考价时的选择性注意均值和没有任何参考价时的选择性注意均值差异是否显著,我们进行了选择性注意独立样本t检验,结果如表5。

表5 选择性注意独立样本t检验

从表5中发现,t(1 6 1)=-2.4 5 3,p= 0.015<0.05,可以看出,两种情况下的选择性注意差异是显著的,假设H3-1得到验证。下面再来考察核心属性有参考价时和无任何参考价时的选择性注意情况,结果见表6。

表6 选择性注意均值

从表6可以看出核心属性有参考价时,对核心属性的选择性注意比在无任何参考价时高。为了检验核心属性有参考价时的选择性注意均值和没有任何参考价时的选择性注意均值差异是否显著,我们进行了选择性注意独立样本t检验,结果见表7。

从表7中发现,t(157)=-2.453,p=0.864>0.05,可以看出,两种情况下的选择性注意没有显著差异,假设H3-2未获得支持。由此可以看出,假设H3得到部分支持。接下来,再考察属性价格的可衡量性对偏好的影响。

表7 选择性注意独立样本t检验

为了检验价格可衡量性的操控情况,我们分别做了两个有关决策信心得分的ANOVA分析,一个是在次要属性咖啡伴侣的参考价给出和未给出的情景,一个是咖啡的参考价给出和未给出的情景。结果如下面数据所示,咖啡伴侣:F(1,314) =16.841,p=0.000<0.05;咖啡:F(1,314)= 7.586,p=0.006<0.05。从这些数据可以看出,和预期一致,引起被试决策信心差异的唯一因素就是两个属性价格的可衡量性。

为进一步明确操控的具体结果,分别对两个属性参考价给出(用下标Y表示)和未给出(用下标N表示)时决策的信心得分进行了比较,独立样本t检验的结果为,咖啡伴侣:SY=5.40vs.SN=4.39,t(314)=-4.112,p=0.000<0.05;咖啡:SY=5.24vs.SN=4.56,t(314)=-2.774, p=0.006<0.05,分开比较的结果进一步表明两种属性在给出参考价时比没给出参考价时,被试的决策信心更高。

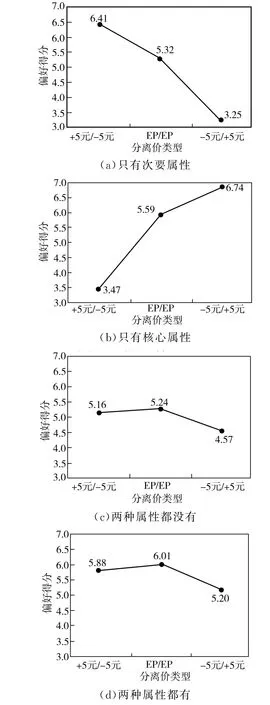

测试偏好的三个问项的Cronbach’sα= 0.903,信度较高,所以可将这些测项合并处理,用三者的平均值作为被试对每一情况的偏好得分。实验3的四种情况下偏好得分情况如图2所示:

图2 价格可衡量性对偏好的影响

我们将四种价格可衡量性的情况分开进行趋势分析,和最初的预测相似,那些给出咖啡伴侣参考价的被试,在附加属性咖啡伴侣价格上升时,对产品的偏好降低[S+5元/-5元=6.4 1>SEP/EP= 5.32,t(50)=3.622,p=0.001<0.05;SEP/EP= 5.32>S-5元/+5元=3.25,t(53)=5.674,p=0.000<0.05],假设H4-1得到支持。给出咖啡参考价的被试,则正好相反,对产品的偏好提高[S+5元/-5元=3.47<SEP/EP=5.59,t(48)=-5.506, p=0.000<0.05;SEP/EP=5.59<S-5元/+5元= 6.74,t(50)=-2.922,p=0.005],假设H4-2得到支持。在咖啡和咖啡伴侣的参考价都未给定的情况下,偏好无显著差异[S+5元/-5元=5.16<SEP/EP=5.24,t(55)=-0.181,p=0.857>0.05; SEP/EP=5.24>S-5元/+5元=4.57,t(53)=1.233,p =0.158>0.05],假设H4-3得到支持。在咖啡和咖啡伴侣的参考价都给定的情况下,偏好得分先升后降[S+5元/-5元=5.88<SEP/EP=6.01,t(52) =-0.323,p=0.748>0.05;SEP/EP=6.01>S-5元/+5元=5.20,t(47)=1.377,p=0.178>0.05],但这种趋势不具有统计学上的显著性,假设H4-4得到部分支持。但由于假设H4中的核心部分H4-1和H4-2得到支持,由此,H4-4的检验结果并不影响实验的结论,假设H4得到支持。

四、结论及启示

本研究发现价格形式影响人们对产品各个属性的选择性注意,从而影响对产品的总体评价。整合定价使得人们对次要属性的信息加工不完全,相反分离定价使得消费者对附加属性有更高的选择性注意,使得在产品的总评价中,分离部分的感知价值占有更高的权重。这一研究结果表明消费者在对某一交易进行判断时,会出现系统偏差,从而产生非理性的购买决策,它对于营销管理的启示是:在定价实践中,如果商家能够在产品的主要属性上给顾客更多利益或与竞争对手的产品有足够的差异时,使用整合定价能使顾客将更多的注意力放在核心属性上,不会使顾客去关注那些相对无关紧要的次要属性,从而有利于产品的销售;若商家所提供的产品在核心属性上与竞争对手是同质的,但在产品的次要属性上能给顾客带来更多利益时,采用分离定价是更好的选择。

研究还发现,在分离定价中,对各属性分别进行评价后,在形成总价值的过程中,消费者的评估发生了偏差,人们会给予那些容易评估的部分更高的权重。分离部分属性的价格衡量能力决定消费者的选择性注意,分离部分属性的价格衡量能力越强,消费者的选择性注意越高,选择性注意越高,在衡量产品的总价值时所占有的权重就越大。这一结果揭示出人们在进行决策判断时,对经济结果的评估会采取走捷径的模式,它对于营销管理的启示是:对于一些价格衡量能力强的属性,应该提供给顾客更高的交易价值。这一目标可以通过两个途径实现:第一,分离定价中,在总价保持不变的情况下,减少分摊到价格可衡量性高的属性部分,增加分摊到可衡量性低的属性部分。第二,通过操纵属性的可衡量性来实现消费者合理的价值感知。在消费者对分离部分属性的价格不了解的情况下,若分离属性的价格有竞争力时,通过提供较窄的参考价范围来提高属性的价格可衡量性,使顾客在对总价进行评估时将更高的权重放在这些属性上;若分离属性的价格没有竞争力时,则通过扩大参考价的范围来降低属性的价格可衡量性,使顾客在对总价进行评估时忽略或减少放在这些属性上的权重。在一些次要属性的价格可衡量性明显高于主要属性的产品销售中,次要属性的价格高低对顾客的感知价值和购买行为有着决定性的作用,特别是随着网络零售的日益流行,看似不起眼的次要属性价格如运费,成为顾客选择或放弃的关键因素。

[1]Burman B,Biswas A.Partitioned pricing:can we always divide and prosper?[J].Journal of Retailing,2007,83(4):423-436.

[2]Janiszewski C,Cunha M.The influence of price discount framing on the evaluation of a product bundle [J].Journal of Consumer Research,2004,30(3): 534-546

[3]Xia L,Monroe K B.Price partitioning on the internet[J].Journal of Interactive Marketing,2004,4 (18):63-73.

[4]Morwitz V,Eric A G,Eric J J.Divide and prosper:consumers’reactions to partitioned prices[J]. Journal of Marketing Research,1998,35(11):453-463.

[5]Cheema A.Surcharges and seller reputation[J]. Journal of Consumer Research,2008,35(6):167-177.

[6]Carlson J P,Weathers D.Examining differences in consumer reactions to partitioned prices with a variable number of price components[J].Journal of Business Research,2008,61(7):724-731.

[7]Yadav M,Monroe K B.How buyers perceive savings in a bundle price:An examination of a bundle’s transaction value[J].Journal of Marketing Research,1993,30(8):350-358.

[8]Heath T B,Chatterjee S,France K R.Mental accounting and changes in price:the frame dependence of reference dependence[J].Journal of Consumer Research,1995,22(6):90-97.

[9]Kahneman D,Tversky A.Prospect theory:an analysis of decision under risk[J].Econometrica, 1979,47(2):263-291.

[10]Gaeth G J,Levin I P,Chakrabaity G,et al.Consumer evaluations of multi-product bundles:an information integration analysis[J].Marketing Letters, 1990,2(1):47-57.

[11]Chakravarti D,Paul P,Srivastava J.Partitioned presentation of multicomponent bundle prices:evaluation,choice and underlying processing effects [J].Journal of Consumer Psychology,2002,12(3): 215-229.

[12]Hsee C K,Loewenstein G F,Blount S,et al.Preference reversals between joint and separate evaluations of options:a review and theoretical analysis[J].Psychological Bulletin,1999,125(5):576-590.

[13]Bertini M.Indirect effects of marketing decision on consumer response[D].Harvard Business School, Boston,Massachusetts,2006.

[14]Hamilton R W,Srivastava J.When 2+2 is not the same as 1+3:variations in price sensitivity across components of partition prices[J].Journal of Marketing Research,2008,45(8):450-461.

[责任编辑 勇 慧]

F713.5

A

1009-3699(2015)06-0641-07

2015-01-17

国家自然科学基金项目(编号:71272124);湖北省教育厅人文社会科学基金项目(编号:13g163).

李四兰,武汉科技大学管理学院副教授,管理学博士,主要从事消费行为与服务营销研究.

猜你喜欢

蜜蜂杂志(2022年5期)2022-07-20 09:54:12

建筑与预算(2022年2期)2022-03-08 08:41:12

第一财经(2019年8期)2019-08-26 17:53:46

哈尔滨医药(2015年2期)2015-12-01 03:57:13

商业会计(2015年15期)2015-09-21 08:26:36

学习月刊(2015年14期)2015-07-09 03:37:48

物理化学学报(2015年5期)2015-02-28 17:34:47

建筑与预算(2014年8期)2014-11-18 13:05:20

建筑与预算(2014年11期)2014-04-09 06:17:56

云南冶金(2011年2期)2011-05-28 08:57:40