基于DEA模型的中医药上市公司绩效评价研究

2015-05-22 11:49肖劲龙林雅娜谢志忠

经济研究导刊 2015年11期

肖劲龙 林雅娜 谢志忠

摘 要:数据包络分析(DEA) 作为一种绩效评价方法,其评价结果更客观。利用DEA方法对中国25家中医药上市公司的经营绩效进行了分析评价,结果表明,中国中医药上市公司的整体效率有待提高:只有7家上市公司是DEA有效的,其余18家上市公司则是非DEA有效的。进一步分析发现,非DEA有效的中医药上市公司多是规模收益递增的,说明其在提高财务管理效率和成本控制方面有较大的发展空间。在此基础上,进一步探求改善中医药上市公司绩效的途径。

关键词:中医药上市公司;数据包络分析;效率评价

中图分类号:F224;F272;F205 文献标志码:A 文章编号:1673-291X(2015)11-0014-04

引言

随着近几年生活水平的提高、经济的发展,医药制造业的产值也快速增长。医药制造行业主要包括中成药制造、生物制药、化学制剂药、化学原料药、卫生材料和中药饮片等子行业[1],其中的中药制造业还有着巨大的发展潜力。我国在中药材资源、中医药理论、文化传统等方面具有世界上其他国家所无法比拟的优势,随着我国相关法律法规的完善,预期在未来10年,中药专利药市场将保持远快于行业整体的增速。科学评价中医药上市公司的经营业绩,不仅有助于上市公司挖掘潜力、提高管理水平,而且对于整个医药经济的发展都具有重要的现实意义。

一、DEA基本原理及可行性分析

(一)DEA基本原理

数据包络分析(Data Envelopment Analysis)简称DEA,是由A.Charnes和W.W.Cooper于1978年创建的[2]。其通过保持决策单元的输入与输出不变,借助数学规划将DMU投影到DEA前沿面上,并根据DMU偏离DEA前沿面的程度来评价它们的相对有效性,是一种非参数的统计估计方法。1984年,Banker,Chames,Cooper提出了规模报酬可变的(BCC)模型[3]。该模型的假设前提是规模报酬可变,包含了纯技术效率和规模效率两方面的内容。它们三者之间的关系为:综合技术效率=纯技术效率*规模效率。

(1)θ*=1,且s*+=0,s*-=0。则决策单元j0为DEA有效,决策单元的经济活动同时为技术有效和规模有效。

(2)θ*=1,但至少某个输入或者输出大于0,则决策单元j0为弱DEA有效,决策单元的经济活动不是同时为技术效率最佳和规模最佳。

(3) θ*<1,决策单元j0不是DEA有效,经济活动既不是技术效率最佳,也不是规模最佳。

如果存在λj*(j=1,2,…,n)使得∑λj*=1,则DMU为规模收益不变;若∑λj*<1,则DMU为规模收益递增,若∑λj*>1,则DMU为规模收益递减。当存在投入超量、产出亏量时应用公式

(二)DEA 模型评价上市公司业绩的可行性分析

对上市公司业绩的评价方法有多种。有利用主成分因子分析法对行业进行综合评价,但是这种方法对引起结构变化的动因缺乏分析而且其中的主观因素的影响较大,很难提出改进业绩的途径和方法[4]。此外还有多指标综合指数法和统计分析法。但是,多指标综合指数法的主要问题在于如何选择指标和确定合理的权重,容易导致评价失调;统计分析法得到的结果是一个平均值,没有反映公司生产状况的有效与否[5]。企业是一个多目标的复杂系统,对它的评价需要从不同侧面,用多个指标加以描述,而且指标的量纲往往不统一[5]。DEA方法就是适用于分析多输入多输出的复杂系统,不用考虑各个指标的量纲问题,能够测算各决策举元的相对效率,给出相同公司的最优选择。

二、中医药上市公司绩效实证分析

(一)决策单元和指标的选取

由于我国整体的中医药制造业在同一时期所面临的外部环境基本相同,此外决策单元的个数应该在输入和输出指标个数的2—4倍之间为宜[1],计划选择6个指标数据,所以选择的决策单元数应大概在12—24家之间。本文剔除了ST 的企业、上市时间不足一年的企业,选取共25家有代表性的中医药制造企业作为本研究的样本。指标的选取要能反映公司的主要投入和产出,但是又不能过多,否则公司的效率无法拉开差距[6];要多选取具有管理上可控性的指标,从而上市公司的管理人员可以通过控制输入变量或者增加输出变量而提高企业绩效。结合指标的综合性、可比性和真实性原则,本文选取了总资产(x1)、资产负债比(x2)、营业总成本(x3)为投入指标,营业总收入(Y1)、净利润(Y2)、每股收益(Y3)为产出指标,时间为2013年度,数据来源于国泰安数据服务中心及上市公司年报。

(二)DEA测算结果分析

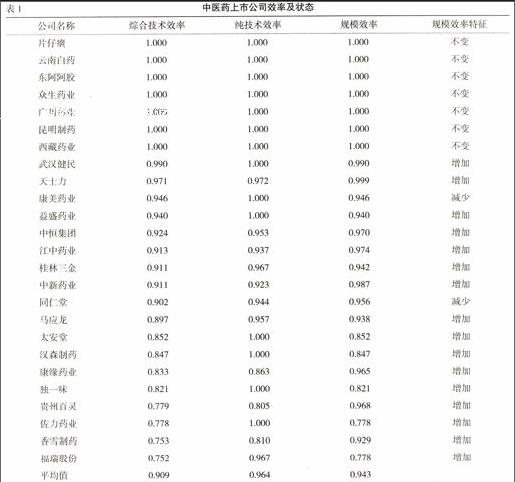

将上述6项数据中的总资产(x1)、资产负债比(x2)、营业总成本(x3)作为投入指标,营业总收入(Y1)、净利润(Y2)、每股收益(Y3)作为产出指标通过DEA模型的计算,得出如表1的结果,可以得出综合技术效率,纯技术效率和规模效率的均值分别为0.909、0.964和0.943,总体效率比较乐观。

1.效率分析评价

从表1可以看出,在2013年中,处在生产技术效率前沿面上(纯技术效率=1)的中医药上市公司有14个,占总样本的56%,而且片仔癀、云南白药、东阿阿胶、众生药业、昆明制药、广州药业、西藏药业这7个公司不仅达到技术有效,而且达到了规模有效(纯技术效率=1,规模效率=1,综合技术效率=1)。这说明它们在总体水平、基础设施投入水平、技术水平及规模水平上都相互匹配,是行业中的佼佼者。综合技术效率排在最后的几个上市公司的效率值也能达到0.7以上,说明跟行业领先者的差距不是太大,只是在生产技术和财务管理上稍显不足,还有待改进。

规模有效是指在现有产出的情况下,投入规模达到最优点。从表1的数据中分析,片仔癀、云南白药、东阿阿胶、众生药业、昆明制药、广州药业、西藏药业这7个上市公司规模效率值为1,处于规模有效状态,其余的都存在投入产出比例不合理的问题。在18家规模无效企业中,16家处在规模效益递增的状态,有2家处在规模效益递减的状态。如果规模收益递增,如天士力、独一味和桂林三金等,可以适当增加新的投入,以使中医药公司产出有更高比例的增加;若规模收益递减,如康美药业和同仁堂,为了使其达到规模有效,可以适当的减少投入规模。另外,从整体的情况来看,25家医药公司中的大部分都处于规模收益递增的阶段,说明我国的中医药公司的规模还普遍偏小,可以合理扩大企业的规模。

2.对无效DMU的改进

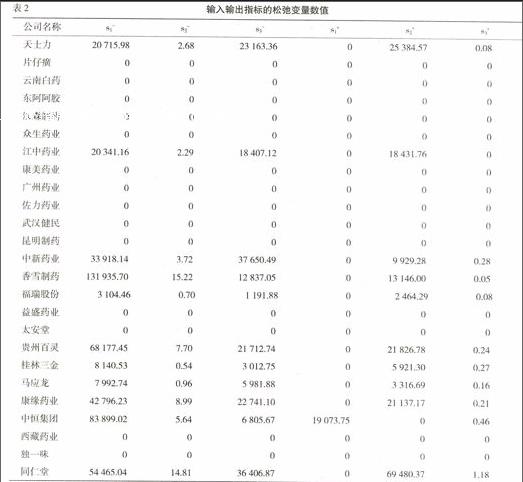

DEA模型可以对非有效的决策单元给出具体的改进方向,根据它们的松弛变量数值做出改进。输入输出指标的松弛变量数值见表2所示。

上表中,s1-、s2-、s3-分别代表总资产(x1)、资产负债比(x2),营业总成本(x3)的松弛数值,s1+、s2+、s3+分别代表营业总收入(Y1)、净利润(Y2)、每股收益(Y3)的松弛数值,需要调整的总共有11家中医药上市公司,它们的综合技术效率和纯技术效率值均小于1,属于绝对无效DUM,占总体样本的44%。大多数的中医药上市公司的投入产出比例相对比较合理,行业发展呈健康态势。

大多数公司DEA无效的原因是总资产规模过大,资产负债比过高。以改动较大的同仁堂公司为例,该公司的投入产出指标中,只有营业总收入这一个指标是符合目标值的,而其余的5个指标均需要调整。如输入指标中的总资产的原始值是966 792.66,而有效的目标值是912 327.62,反映出总资产作为输入指标明显超标,远大于理想值。资产负债比和营业总成本同样是这样,通过这些可以推断出,同仁堂的效率无效可能由于固定资产、流动资产投入过大,日常占用的成本费用较多,通过优化投入要素的配置,提高生产效率,可以使公司的净利润提高69 480.37万元,每股收益增加1.18元。依此类推,其他几家公司也可以通过降低资产负债比和主营业务成本来提高利润。

三、改进我国中医药行业绩效的政策建议

(一)完善财务预算管理

财务预算作为根据企业战略编制的一种系统的经营管理方法,能够将企业的内部资产同预期的市场充分的结合起来,通过合理配置企业内部资源,从而获得长期最大收益。科学的财务预算还可以有效规避财务风险。企业一方面要留足必要的资金来应对突发的事件,同时要充分利用资金进行企业的经营,使资金不至于因为富余而造成浪费。企业财务预算应当围绕企业的战略要求和发展规划,以业务预算和资本预算为基础,以经营利润为目标,以现金流为核心进行编制。在预算具体编制过程中,应坚持分级把关和逐级上报原则。各级预算责任单位对其下属部门预算方案进行严格审核控制,对预算草案进行分析、论证、汇总后层层上报预算部,经过反复论证、修改,形成整体的生产经营预算草案,经预算管理委员会和董事会审查,批准后下达执行。

(二)加强中医药公司的成本控制

成本管理是企业管理的一个重要组成部分,它对于促进增产节支,加强经济核算,提高企业管理水平具有重大意义。企业通过管理控制,从而谋求更高的利润,即在投入不增加的情况下,实现DEA产出技术效率增加。具体建议为以下几点。

1.提高员工对成本控制的认识观念

公司应对职工进行成本认识的宣传和教育,同时适当的建立奖惩措施,调动员工对控制公司成本的积极性。

2.加强采购环节的成本控制管理

通过对采购环节的成本管理能保证企业采购到物美价廉的物资,从而为成本管理体系奠定坚实的基础。

3.注重成本分析

为检查成本预算执行情况,公司应当积极开展成本分析工作。分析对成本变动影响较大的几个因素,包括产品的产量、质量以及能源的消耗和技术经济指标的变动,为公司的经营者的决策提供依据。

(三)提升公司技术生产水平

公司的技术进步是效率提升的源泉。因此,中医药上市公司除了要结合自身状况,加大科研投入进行自主研发和技术改进外,还应合理的利用国家给予医药业的优惠政策,积极地引进国内外先进的技术,加强创新,从而促进自身的技术进步,进而提高中医药上市公司的整体绩效水平。

四、结论

本文通过DEA方法对中国中医药上市公司的绩效进行了分析评价,得出中医药行业的整体绩效水平比较高,25家企业中有7家的综合效率值达到了1,处在效率前沿面。尽管我国的中医药行业整体发展势头良好,但大部分的医药上市公司仍需要做出改进,在财务预算管理、成本控制、发展规模、技术水平等方面有待调整和优化。本文结合实证的结果,为中医药上市公司的发展提供参考。另外,在实际工作中,还应根据实际情况制定改进措施,并结合“投影”分析来实现向DEA有效方向的转变[7]。

本文所用的DEA有效性分析是决策单元DMU和输入、输出评价指标的“二维”静态模型,可以根据需要加入时间因素[2],变为“三维立体”的动态综合分析模型,从而发挥更加全面重要的作用。

参考文献:

[1] 李立娟.基于DEA方法的企业财务绩效综合评价研究[D].广州:广东商学院,2012.

[2] 何元斌.房地产业上市公司业绩的DEA有效性分析[J].兰州学刊,2006,(4):145-147.

[3] 李维娜.基于DEA方法下的林业上市公司绩效评价研究[D].哈尔滨:东北林业大学,2012.

[4] 裴誉.我国石油行业上市公司绩效评价研究——基于DEA模型的实证分析[J].现代管理科学,2012,(11):32-34.

[5] 李喜凤.医药行业上市公司业绩DEA有效性分析[J].现代管理科学,2006,(12):69-71.

[6] 刘利新.基于DEA模型的医药上市公司绩效评价研究[D].长沙:中南大学,2009.

[7] 王喜平.中国农业上市公司的绩效评价[J].中国农学通报,2008,24(1):531-534.

Abstract:Data Envelopment Analysis (DEA) is a kind of performance evaluation method,the evaluation results more objective. Using the method of DEA performance of 25 traditional Chinese medicine China listing Corporation were analyzed,results show that the overall efficiency of traditional Chinese medicine,China listing Corporation need to be improved: only 7 of the listing Corporation is DEA effective,the remaining 18 listing Corporation is non DEA effective. Further analysis found that,traditional Chinese medicine is more effective than DEA listing Corporation is increasing returns to scale,which has a larger space for development in the aspect of improving the efficiency of the financial management and cost control. On this basis,further explore ways to improve the performance of the traditional Chinese medicine listing Corporation.

Key words:Traditional Chinese medicine listing Corporation;data envelopment analysis;efficiency evaluation

[责任编辑 王 佳]

猜你喜欢

职教论坛(2016年26期)2017-01-06

陕西行政学院学报(2016年3期)2016-10-22