橡胶国内现货市场和期货市场套利模式分析

2015-05-15 08:26吴定明

时代金融 2015年12期

吴定明

(山东科技大学数学学院,山东 青岛 370200)

期货交易是商品经济发展到一定水平产生的一种商品交换方式,是商品经济发展到一定阶段的产物。随着社会经济的发展,无论商品市场还是金融市场都面临着极大的市场波动,风险也随着增加。所有经济活动的参与者所面临的风险也随着市场风险的增加而增加。本文将应用基差理论,基差变化,来研究分析橡胶期现套利可行性,为投资者进入期货市场进行期现套利提供理论依据和操作方法。

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,按照经济学上的同一价格理论,两者间的差距,即“基差”(基差=现货价格-期货价格)应该等于该商品的持有成本。[1]一旦基差与持有成本偏离较大,就出现了期现套利的机会。其中,期货价格要高出现货价格,并且超过用于交割的各项成本,如运输成本、质检成本、仓储成本、开具发票所增加的成本等等。期现套利主要包括正向买进期现套利和反向买进期现套利两种。

一、期现套利的套期保值理论分析

期货市场的两大基本功能是规避风险和价格发现。对于套期保值来说其主要反映的就是期货市场规避风险的作用。风险规避主要就是期货市场能够规避现货价格波动的风险。但是为什么期货套期保值能够规避现货价格波动的风险呢?这主要是由于期货市场价格与现货市场价格同方向变动而且在期货合约到期交割时价格趋同。其价格趋于相同的方向变动又主要是由于期货市场价格与现货市场价格受到相同的市场供求影响。[2]

但是这里需要特别说明的是规避现货价格风险并不意味着期货市场本身无价格风险。在期货市场套期保值交易的目的也不是为了盈利,而是要以一个市场上的盈利来弥补另一个市场上的亏损。从而保证套期保值者的预期价格受到保护。

另外还需说明的期货本身是一种风险管理工具,而不是风险消灭工具。对于上面所规避转移的风险实际上是由期货市场上的投机者所承担了。

(一)套期保值的有效性及期货合约持有期收益率衡量

期现套利是套期保值的一种形式,对于套期保值的风险规避和转移的作用我们如何来进行衡量呢?在这里我们利用套期保值的有效性公式来衡量。我们叫他为套期保值有效性衡量的比率分析法。即期货合约价值变动抵消报套期保值的现货价值变动的比率来衡量。

令套期比率为h,期货价格变动值为ΔF,现货价格变动值为ΔS。即:h=ΔF÷ΔS=ΔF/ΔS[7]

若该值越接近100%则越有效。而当该值在80%-125%的范围内时,该套期保值认为高度有效。对于上面四个例子其套期保值的有效性分别为:

370/440=84%2800/3000=93%600/500=120%530/470=113%

其都处于高度有效的范围内。

(二)持有期收益率的计算

在期货合约持有期内,由于不会收到利息或股利收入,盈利或损失仅依靠持有期期货合约的价格变化而变化。因此在不考虑保证金的情况下可以应用如下公式计算:

令:HPR为期货合约的持有期收益率。则HPR计算如下:HPR=( F1-F0)/F0[8]

如果考虑保证金的杠杆作用则:

HPR=( F1-F0)/m F0

其中m为保证金比率。

(三)期货套期保值的盈利性分析

1.期货套期保值的盈利。本文在分析期现套利参照的是套期保值分析模式,期货套期保值的盈利性时参照案例以上文可行性分析中的案例一样。在上文可行性分析中我们知道理论价格Se=S2+F1-F2=F1+b2期初现货价格为S1.在这里令盈利为λ.

故在买入套期保值下λ=S1-Se=S1-(S2+F1-F2)=S1-(F1+b2)[9]在卖出套期保值下λ=Se-S1=(S2+F1-F2)-S1=(F1+b2)-S1

买入套期保值案例(基差走强情形):λ=3160-(2910+320)=-70

此案例中套期保值的盈亏结果为亏损70元。

买入套期保值案例(基差走弱情形):λ=23000-(24000-1200)=200

此案例中套期保值的盈亏结果为盈利200元。

卖出套期保值案例(基差走强情形):λ=(5800-200)-5500=100

此案例中套期保值的盈亏结果为盈利100元。

卖出套期保值案例(基差走弱情形):λ=(4800-480)-4380=-60

此案例中套期保值的盈亏结果为亏损60元。

2.套期保值盈利性。根据上述计算,本文将买入套期保值和卖出套期保值在基差不同变化情况下的盈亏效果归纳为下表(本文模式为卖出套期保值的特殊模式):

表1.1

二、橡胶期现套利可行性分析

基于期现套利理论可行性,并且考虑到资金运作的风险性和操作上的可行性,公司对国内的橡胶期货价格和橡胶现货价格进行了系统的分析,时间区间为1998年9月01日到2011年02月21日,在现货价格与沪胶的分析中,剔除节假日因素共得到2836个数据。

包括相关性分析和价差区间有效性分析等如下图:

图2.1 天胶期现价格走势

在现货价格和期货价格的走势图中可以看到期货价格和现货价格走势是同趋的,对其进行统计分析得到详细分析结果如下:

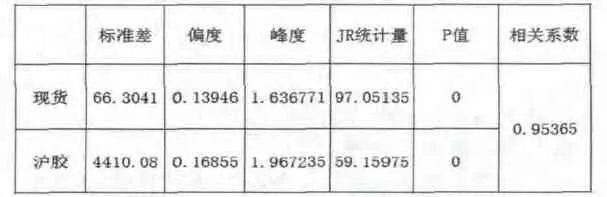

表2.1 沪胶现货价格相关度分析

上面表格描述性统计分析结果表明,沪胶和现货的偏度均大于0,峰度均小于3,说明沪胶和现货呈现右偏、扁峰的分布形态。假设检验的相伴概率值表明在特定的置信水平下拒绝零假设,两个价格序列不服从正态分布,两者的相关系数达到0.95356,说明橡胶现货和沪胶存在高度的相关性。分析结果确认了橡胶的现货和期货价格有高度的正相关性,给套利的可行性提供了一定的保障。数据价差区间的有效性经过统计,数据的有效震荡区间在[1500,5000],价差频数图等如下:

图2.2 期现价差

对以上价差图进行统计分析,得到频数图和概率分布图如下:

图2.3 期现价差频数

图2.4 期现价差概率分布

三、套利交易模型

经过分析以后,公司采用了基于价差区间的正向套利模式,并创造性地提出了详细的开仓建仓计划。以总开仓为2000吨为例,详细交易模式为:当价差达到[1500,5000]的震荡区间以上以后,严格监视市场走向,当价差继续向上扩大并且超过5500,现货市场开仓200吨,对应期货市场抛空200吨;价差继续向上扩大到6000以上以后,加仓400吨;价差继续扩大到6500以上,加仓600吨;价差继续扩大到7000以上,加仓800吨,此时2000吨的仓位已满,等待平仓机会即可。如果期间价差并未向上扩大,而是下跌,保证在每个区间内该持有的仓单数量即可。由于开仓是500点价差的上升作为加仓的衡量水平,平仓的时候采用逆向平仓手法。当仓位已满,价差开始回归,跌破6500,平仓200吨,跌破6000平仓400吨,跌破5500,平仓600吨;跌破5000平仓800吨。这样就在价差的变动中能及时锁定500个点的利润。

四、实际案例

对历史的数据进行了跟踪,跟踪数据采用最具代表性的2010-10-08到2011-1-7之间数据进行跟踪。对价差数据,根据正向套利模式的思想,我们对其操作记录进行详细的跟踪,包括开仓平仓吨位和持仓盈亏,平仓盈亏等均进行详细跟踪,严格按照数据价差区间[1500,5000]进行记录,对交易记录进行分析,盈利率为百分之百,当然是以持仓周期为代价。迁仓次数为零次,说明在期货合约到期前得持仓周期是可行的。对浮动盈亏的跟踪,最大浮亏-370w,对应期货账户需要追加保证金750w。最大盈利199w,最终利润447w。

150w保证金按照2000吨满仓操作计算,如果按照50%风险率计算,期货账户应存入300w资金,从风险表格中可以看到11月10行情需要保证金为原始保证金2倍。对历史数据测试,此概率小于97.3%。在95%置信区间之下可以认为这样的行情是不会出现的。保证金水平在2000吨操作时能满足50风险率是完全可行的。

用300w保证金,操作周期2个月,收益率1.5。经过实际统计分析并且跟踪市场,确定此正向交易套利模式的正确性和可行性。

五、结语

通过上面的分析可以看出随着经济全球化的进一步深化和发展,经济活动面临的风险也越来越多越来越复杂。期货也将越来越受到经济活动参与者的关注。对于当前中国商品现货市场所处环境和现货市场所面临的风险,以及当前国际经济社会变化的多样性和复杂性。对于应用期货市场套期保值来规避和转移现货市场大宗商品交易的价格风险有其自身的可行性和必然性。在今后的经济活动中期货套期保值及其特殊情况的期现套利将被越来越多的经济活动参与者所关注应用。橡胶市场价格波动剧烈,采用一定的期现套利策略,结合期货现货市场期货市场交易规则交割规则,合理布局资金分布,控制企业风险水平,能够让企业在金融风险诡谲多变的市场中健康运行。

[1]中国期货业协会.期货市场教程[M].北京:中国财政经济出版社,2011,第七版.

[2]李迎军,伍李明.企业会计准则第24号—套期保值[J].对外经贸财会,2006,08:18-19.

[3]中华人民共和国国家标准—大宗商品电子交易规范[S].GB/T18769—2003.

[4]张永林.数理金融学与金融工程基础[M].北京:高等教育出版社,2011,第二版.

[5]张金清.金融风险管理[M].上海:复旦大学出版社,2012,第二版.

[6]于文华,岳焱.基差的变化与商品期货套期保值的效果[J].成都理工大学学报2003,03.

[7]周复之.金融工程[M].北京:清华大学出版社,2008,第一版.

[8]曹凤岐,刘力,姚长辉.证券投资分析[M].北京大学出版社,2000第二版

[9]周复之.金融工程[M].北京:清华大学出版社,2008,第一版.

猜你喜欢

中国外汇(2021年20期)2021-11-22

中国外汇(2019年7期)2019-07-13

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

山西农经(2017年5期)2017-06-07

财经界(学术版)(2015年21期)2015-12-30

中国乡镇企业会计(2012年8期)2012-09-19